第2回:次世代パワー半導体の材料別の動向把握と戦略 ブックマークが追加されました

電化シフトの成否を左右するパワー半導体への期待

カーボンニュートラル実現に向けて、エネルギー供給側では、再生可能エネルギー由来電力の大量導入による化石燃料からの脱却が進んでいる。例えば国際エネルギー機関の予測では、2050年時点で世界全体の最終エネルギー消費の半分以上が電力に置き換わると述べられている。また、エネルギー消費側では電化シフトが脱炭素化に向けた最重要施策の一つとなっている(参照:前回記事)。国立環境研究所では国内の部門別エネルギー消費について、産業部門で約3割以上、運輸部門で約6割以上、業務部門では約9割以上が電力へと置き換わるという試算結果をまとめている。電化シフトがどの部門においても喫緊の課題となっていることがうかがえる。

一方、電力はエネルギー変換時における損失が大きく、発電量の約2割は電力変換にて損失すると言われている。この損失を削減するために必要な「パワー半導体」に注目が集まっている。「パワー半導体」とは、電圧の昇圧及び降圧、周波数変換、直流―交流変換といった電力変換及び制御を行う半導体だ。高電圧・大電流に対して耐性を有していることから、様々な用途に適用されている。例えば、業務部門においては、生成AI等の登場により近年需要がさらに増大しているデータセンター用の電源装置等にて活用されている。また、運輸部門では、電動車の動力源となるモーターや、バッテリーからモーターへと電力を伝達する際に用いられるインバータ等にて活用されている。電動車の大量導入にあたっての必須要素となっている。一般的に化石燃料の直接燃焼が多い産業部門においても、工業炉等の電化を進めるキーデバイスとして注目されている。機器の小型化や制御性の向上といった脱炭素以外のメリットも存在することから、今後更なる導入拡大が進むと考えられる。

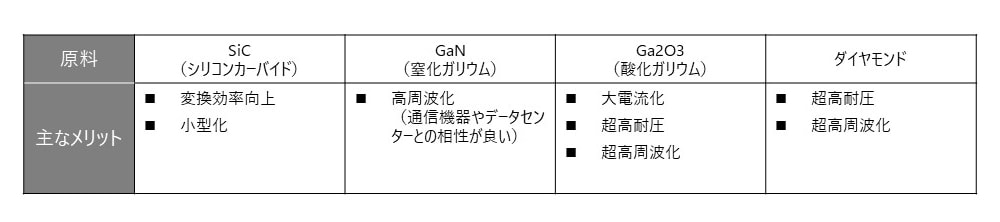

SiCやGaN、Ga2O3、ダイヤモンドを活用した次世代パワー半導体の登場

パワー半導体の原料としては従来シリコン(Si)が使用されてきた。しかし、パワー半導体としての性能は限界に近付きつつあり、特に電力変換効率のさらなる改善に向けては、高耐圧を実現する次世代のパワー半導体が必要とされている。

こうした背景を踏まえて、SiC(シリコンカーバイド)やGaN(窒化ガリウム)、Ga2O3(酸化ガリウム)、ダイヤモンドといった新材料を活用した次世代パワー半導体が台頭しつつある。材料ごとに特性に応じたメリットがあることから、適用先の特徴に即した次世代パワー半導体の選択が必要となる。(参照:下図)

次世代パワー半導体に関する開発競争の激化

カーボンニュートラルがグローバルアジェンダとして掲げられたことを踏まえ、各国における次世代パワー半導体に関する開発は活発化している。

次世代パワー半導体の中でも特に開発及び普及が進んでいるSiCや、シリコン基板上にGaNを配置することで作製される「GaN on Si」については、既に大量生産フェーズに達している。基板の大口径化や生産投資規模の拡大に伴い、国内外において業界再編が進んでいる。例えば、欧州ではドイツのトップメーカーを中心に、2010年代から1兆円規模の巨額買収を進めている。また国内においても各半導体メーカーが数千億円規模の生産設備投資を開始している。一部では「経済安全保障推進法」に基づき、半導体の安定供給に向けた主要企業同士での委託生産が開始され、今後の協業及び連携強化が視野に入る段階となっている。

欧州や米国、日本の動きには劣後するものの、基礎研究レベルでは中国も開発に注力している。パワー半導体の主要な国際学会や専門誌、特許出願においても一定の存在感を示し始めている。さらに、中国政府は「新基建」と呼ばれる中国内の産業インフラ整備プロジェクトを立ち上げ、SiCやGaNなどの半導体材料の研究開発及び生産に対し、5年間で約169兆円の投資を行う旨も発表した。今後は急激な業界変化が起こる可能性も存在する。 既に一部の中国メーカーはSiCの大規模生産に着手しており、今後数年内には大幅にシェアを拡大するという予測もみられる。こうした背景を踏まえると、日本企業はSiCやGaN-on-Siに対する投資規模やそのタイミングという観点で、欧州に加えて中国に対しても劣後する可能性があると言わざるを得ない状況だ。大量生産に向けた取組と並行して、適用先のアプリケーションを開発するメーカーとの連携等により、サプライチェーン全体での戦略構築を進めることが重要であると考えられる。

一方、縦型GaNと呼ばれるGaN基板上にGaNを配置することで作製される「GaN-on-GaN」やGa2O3、ダイヤモンドについては現在も研究開発段階にあって、本格普及は2030年以降とみられている。ここに、日本企業による市場の獲得機会が存在すると考えられる。特に縦形GaNについては、国家プロジェクトとしてデバイスレベルの研究開発が進められている。今後は一定の市場形成に向けた大口径(6~8インチ)及び高品質基板の生産が重要だ。あわせて、高品質基板の適用先確保に向けた研究開発を進める必要があり、適用範囲が重複するSiCやGa2O3との棲み分けによる適切な市場設定が今後の課題となる。Ga2O3やダイヤモンドの研究開発においても、現時点では日本が優位となっているものの、ドイツや米国の研究機関の開発も活発となってきている。優位性をどこまで確保できるかといった点が肝となる。

安定した次世代パワー半導体サプライチェーンの確保に向けた主要国の動向

昨今では、パワー半導体等の供給不足から、自動車減産など最終製品の供給力低下が生じている。経済成長とカーボンニュートラルの同時実現に向けて、強靭なサプライチェーンの構築が重要となっている。また、ウクライナ危機や米中対立の懸念が高まっており、脱炭素化と安全保障(エネルギー自給)を一体で推進する動きも強まっている。

こうした背景を受けて、リスク回避及び低減のために友好国に限ったサプライチェーン構築(フレンドショアリング)が進んでいる。例えば米国では、欧州と共同で米国EU貿易技術評議会(TTC)を立ち上げ、双方での最先端の半導体の供給及び設計、生産能力の強化に向けた検討を進めている。また、日本政府とは「重要鉱物のサプライチェーンの強化に関する日本国政府とアメリカ合衆国政府との間の協定」(日米重要鉱物サプライチェーン強化協定)を締結し、半導体の原料となる鉱物単位でのサプライチェーン構築に向けた動きも加速している。日本は2022年10月3日に次世代パワー半導体材料の輸出規制などを含む「輸出貿易管理令」の改正を閣議決定、同年12月6日に施行した。これまでSiCやGaN、窒化アルミニウムガリウム(AlGaN)、窒化アルミニウム(AlN)が輸出規制対象となっていたが、新たに酸化ガリウム(Ga2O3)、ダイヤモンドが加えることで、サプライチェーンの強靭化を進めようとしている。

こうした動きと並行する形で、中国商務省は2023年7月3日、半導体チップの製造に不可欠な2つの希少材料であるガリウム(Ga)とゲルマニウム(Ge)に輸出規制を課すと発表した。ダイヤモンドを除くと、次世代パワー半導体の原材料は中国などの特定国に依存しており、資源リスクが一定以上存在している。こうした輸出規制がエスカレートする可能性も危惧されている。自国や友好国、それ以外での原材料の調達リスクや、製品需要量を見極める必要が生じ始めていることから、次世代パワー半導体の開発や普及に向けた取組と連動して、官民連携による次世代パワー半導体のサプライチェーン構築に向けた動きを進める必要がある。

我が国における次世代パワー半導体の市場形成に向けた戦略の方向性

最後に、次世代パワー半導体に関連する日本企業がとるべき戦略の方向性について材料別に整理する。まず、SiCやGaN-on-Siについては、大量生産による低コスト化が進む段階に至っている。日本企業も欧州と比較すると劣後するものの、巨額の生産投資が進んでいる。特に政府による支援策が整備され、前回の記事で解説したGX支援対策費のうち、令和5年度補正予算においては、SiCを中心としたパワー半導体の生産能力強化に資する設備投資支援を実施している。更なる大量生産に向けたノウハウや資金力を今後数年間で確保するためには、ロジック半導体における台湾企業との協業と同様に、友好国の海外企業とのアライアンス締結が一つの解となる可能性がある。そして、次世代パワー半導体の安定供給網を確保した上で、応用先となるアプリケーションを磨き上げることで、最終製品の市場の形成につながるのではないか。

研究開発段階における縦型GaNやGa2O3、ダイヤモンドについては、様々な脱炭素技術において巨額の量産投資を行った中国などの周辺国にシェアを奪われるパターンが常態化している。このことから、価格競争に陥らないよう技術優位性を武器に市場形成を図ることが最優先課題と考えられる。例えば、ダイヤモンドなどの次々世代以降のパワー半導体技術について、本格普及は2030~2040年以降と推測されているものの、宇宙通信や軍事などの特殊用途にて性能重視による採用が進む可能性が高い。また、材料性能が他と比較しても非常に優れていることから、2050年カーボンニュートラルに向けた決定打となる可能性もある。かつ宇宙・軍事用途での活用も可能であることから、安全保障上の重要性の観点も高く、SiC等と同様に公的支援の強化が必要と考えられる。市場創出という観点でも、特に国内で一定の需要量が見込まれるのであれば、大規模な技術検証や商用展開の検討を進めやすくなると考えられる。

これまで述べた通り、次世代パワー半導体については、材料によって開発及び商用化フェーズが異なるため、社会実装の加速に向けて、それぞれの戦略を組み立て実行する必要がある。社会実装の成功確率を向上させるために取組むべきことの一つに、技術情報を蓄積している特許を活用した分析が挙げられる。そこで次回の記事では、新たな視点での特許分析について解説する。

執筆者

【主筆】西尾 昌悟/Shogo Nishio

デロイト トーマツ コンサルティング合同会社 サステナビリティーユニット マネジャー

大学院時代には、ナノテクノロジー関連の研究に従事。入社後は、中央省庁向けのデータ分析や中長期視点での重点分野検討、技術開発・実証事業の立案支援・管理業務、EBPMに基づく事業立案スキームの構築支援等に関わっている。また、国家プロジェクトのデータベース化を通した技術動向調査を得意としており、脱炭素技術等の開発動向に精通。

【主筆】西野 裕基/Yuki Nishino

デロイト トーマツ コンサルティング合同会社 サステナビリティーユニット シニアコンサルタント

京都大学において理論物理学を専攻し、シミュレーションや統計解析を活用した研究に従事。博士号を取得。入社後は、主に中央省庁向けの技術動向調査や中長期視点での重点分野検討、EBPMに基づく事業立案スキームの構築支援、CO2 削減効果の定量分析・評価検証等に関わる。

森 啓文/Keibun Mori

デロイト トーマツ コンサルティング合同会社 サステナビリティーユニット ディレクター

ワシントン大学公共政策大学院において、環境税等のグリーン税制の影響分析やエネルギー需要のシミュレーションについて研究。諸外国における地球温暖化対策施策に精通するとともに、中央省庁における事業企画・立案や中長期ビジョンの検討、技術開発動向の調査、新技術の実用化支援などに従事。

Recommended for you

Opens_in_a_new_window