第2回:非財務情報の戦略的活用 ブックマークが追加されました

非財務情報の戦略的観点からの価値を検討されていますか。開示要請が高まる中で、積極的な活用法を十分に検証せずに、単なる制度対応で済まそうとしていないでしょうか。もちろん、SECやISSBなどの制度開示の要求事項はハードルが高く、その対応だけでも多大な労力を割かれることになるでしょう(詳細は本シリーズの他回を参照してください)。一方で、非財務情報は活用法をしっかりと設計することで、企業価値を高めるための高い戦略的価値を持つ可能性を秘めています。過去を振り返るとSOX、IFRSなどの制度対応が経営情報の価値を大きく高めた事例は多くありますが、非財務情報の開示は経営と事業の改革において同等以上の機会になり得ると考えています。この貴重な機会を無為に逃さぬよう、今回は非財務情報の戦略的活用における幾つかの可能性を確認していきたいと思います。

本編に入る前に、もう一つ前置きをさせて下さい。非財務情報が戦略的価値を発揮する場面は、事業、経営、IR、財務など、まさに会社機能の全般に渡ります。このうちIRはステークホルダー対応やESG格付、財務はサステナブルファイナンスといった重要な活動を取り扱いますが、いずれも開示戦略に深くに関わるものですので本シリーズの他回にアジェンダを譲ることとして、今回は事業と経営目線でのお話を中心に進めます。

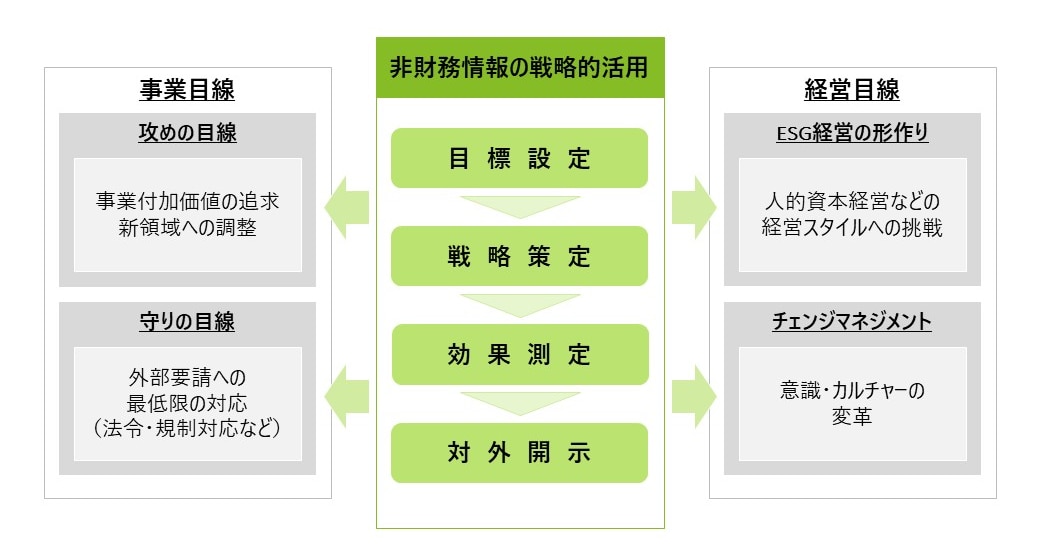

事業目線からの戦略的活用

一つ目に事業戦略の目線です。ここではサステナビリティの要請に対する守りと攻め両面の戦略的活用の可能性が考えられます。後述するように、守りの目線が欠けることは考えづらいですが、攻めの目線では気候変動や人的資本など様々なサステナビリティテーマにどこまでの意思を持って取組むか、自社の経営と企業価値創出戦略の中でどのように位置づけるかによって、非財務情報の価値が大きく変わってきます。

守りの目線は、サステナビリティの要請に対して必要最低限の対応を取るスタンスです。環境規制等の法令対応、カーボンニュートラルや人権保護の観点で取引先から求められる水準・ルールの達成など、必要最低限と言えども、ハードルの高い様々な要請が存在します。これらの要請に応えるためにはCO2の排出を例に取れば、原材料、製品設計、製造、エネルギー、物流、販売、回収などのサプライチェーン各所での取組みや、カーボンクレジットや植林などのオフセット取引、また、高排出な事業を抱える場合にはプロダクトミックスや事業ポートフォリオレベルの見直しまで多様な対応が求められます。その目標を設定し、確実な達成を促すためのツールとなるのが非財務情報である訳です。

一方の攻めの目線とは、サステナビリティへの対応を通じて自社の事業価値を高めることを目的とするものです。

例えば、サステナビリティの要請に応える商品を開発することでカスタマーに対して付加価値を訴求する、あるいは、行動変容を促すことを目的とした事業戦略が推進されています。

飲料メーカーの取組みの一つのケースとして、食品使用の安全性要件を満たしたDAC(Direct Air Capture:CO2を大気中から二酸化炭素を直接回収する装置)を導入し、回収したCO2を炭酸水の製造に使用しています。この商品を「Climate Neutral Drink(ネットゼロ飲料)」として消費者に向けてPRし、また、飲用することが気候変動の抑制に繋がることを訴え、消費者の行動変容まで促しています。これは翻せば、消費者の意識を変えることで、ネットゼロではない他社製飲料に対して競争優位を築いているとも言えます。他にもサプライチェーン戦略の観点から、メーカーが要求するレベルを大きく超えて二酸化炭素の排出量の削減することは、サプライチェーン全体の排出量を下げる事が求められる中では大きな優位性を築く取組みになり得ます。また、エネルギー問題に対する蓄電池事業のような、社会課題の解決に資する新規事業機会を探ることも、攻めの目線の一つと言えるでしょう。

これらの取組みを推進する上で、非財務指標を指針(KPI/KGI)として適切に設定することが重要となります。

分かりやすいテーマとして引き続きカーボンニュートラルを例に取りますが、戦略を立案する段階では先ず、自社と競合の二酸化炭素の排出量の調査が必要となります。その上で、その差を埋め、更に競争優位を築くために必要な削減水準と取り組みを検討し、各々に必要なコストと効果を見積もることで、投資対効果の観点から自社として攻めの戦略は取るに値するものであるか、あるいは守りに徹するべきかといった検討が可能となるのです。一連の取組みは、CO2排出量を戦略的重要指標に定め、算定・測定プロセスを築いて初めて精緻な検証が可能となるものであり、非財務情報が戦略的な選択肢を増やす例の一つと言えるでしょう。

攻めの目線の中でも新規事業の創出に挑む際には、非財務指標の設計に一工夫を要することがあります。再エネや水素など社会全体の二酸化炭素排出量の削減に貢献し得る事業であっても、新しい事業に挑むことで逆に自社事業からの排出量(Scope1~3)は大抵の場合では増加することになるためです。一見して理不尽に感じられるかもしれませんが、この問題を回避するためには「その他の削減貢献量」や「Scope4排出量」などと表現される、社会全体の削減に対する貢献量を非財務指標として設計するなどの対策が必要となります。

経営目線からの戦略的活用

次に経営戦略の目線を確認しましょう。ここでも2つの活用の可能性が考えられます。

一つ目はESG経営への移行に向けたチェンジマネジメントの好機として捉えるものです。これは非財務情報そのものというよりも、制度開示を含む非財務情報への関心・対応要請の高まりに着目したものです。サステナビリティの推進の主体は、従来では多くの企業で「サステナビリティ部」や「サステナビリティ推進室」といった名称で専属組織が設けられ、経営や事業とは若干の距離感が感じられるケースが多かったのではないでしょうか。一方で、前項で整理したように事業目線でサステナビリティ対応が価値向上の源泉となり得る環境下では、サステナビリティ対応を他の経営課題と一体・統合的に捉えて経営を推進することが求められてきています。多くの企業で検討が成されているテーマと感じていますが、制度開示の様な「やらねばならぬ」ことがある状況は、大きく経営スタイルを変革するまたとない機会となり得るのではないでしょうか。

もう一つの観点は、非財務情報を新しい経営スタイルを推進する上での重要な指針とするということです。これは前項における事業戦略を推進する上での指針と同様のモノです。例えば、企業の中長期的な発展性の源泉ともなり得るものとして着目が集まる「人的資本経営」では、ISO30414などでもデータドリブンであることがその重要な要素と位置付けられています。コーチングや教育・研修などのプログラム開発や優秀な人材の惹きつけのために費やした「金額」と「時間」をインプットに、それらのプログラムの実施やマネジメントと従業員の間での対話といったアクティビティに費やしたリソースを加えて、どれだけの従業員の成長やエンゲージメントが得られたか。これらの一連の人的資本への投資活動の中で適切に非財務指標を設定・測定することで、自社の人的資本の特徴を捉え、効果的な施策を取捨選択することが可能となります。人的資本経営以外にも、顧客のエンゲージメントやインタンジブルアセットなど事業の将来性や優位性を表象する非財務指標に着目した、新しい事業ポートフォリオ経営なども模索されています。非財務情報は経営戦略の選択肢を大きく増やすものであると言えるのです。

まとめ

以上、主に事業戦略と経営戦略の観点から非財務情報の活用の可能性を整理してきました。冒頭からの繰り返しになりますが、非財務情報の開示に対する要請に応えるだけでも相当の労力が必要になります。だからこそ、開示対応を一通り終えた後に二度手間的な対応に陥らないためにも、早くから小さくでも戦略的な活用の可能性を模索して頂ければと思います。

プロフェッショナル

市川 拡司/Hiroshi Ichikawa

デロイト トーマツ リスクアドバイザリー パートナー

監査法人系コンサルティングファームにおいて、戦略・ファイナンス・リスクマネジメント・サステナビリティ等のテーマを中心に、金融機関・総合商社・エネルギー・各種製造業などの幅広い業界のコンサルティング業務に従事。 有限責任監査法人トーマツ入社後は、戦略リスク・サステナビリティ領域の担当パートナーとして、トップリスク、サステナビリティリスク/ESG経営、リスクインテリジェンスなど、経営・事業戦略に大きな影響を与えるリスク分野を中心に数々のコンサルティング業務を提供。

Recommended for you

Opens_in_a_new_window