第6回:非財務情報収集の課題 ブックマークが追加されました

これまでの本シリーズでは、統合報告書やサステナビリティレポート等においてエネルギー使用量やGHG排出量等の非財務情報がステークホルダーの意思決定に非常に重要であること、またそれがゆえに開示情報の信頼性確保をする手段としての第三者保証が求められることを説明してきました。今回は、その開示情報の基礎となるデータとしての数値の入手・集計が正確かつ漏れなく行われるプロセスを構築するうえでの課題と対策を考察します。

データ収集プロセスの課題

非財務情報に限らず、企業のデータ収集にはデータ品質維持と膨大なコストという課題が存在します。

データは様々な事象でその品質を損ないます。例えば、データ定義があいまいであるため必要なデータと異なるデータが収集されていたり、そもそも必要なデータが取得できず他のデータで代替されていたり、集計過程で抜け漏れが発生したり、計算過程でスプレッドシートの数式にミスがあったり。皆さんもご経験があるのではないでしょうか。

データが正確であるためにはできるだけデータソースの上流からデータを取得し、そのデータへの介入を排除し、かつ、データが正しいことをエビデンスで検証できる必要があります。しかし、データ取得のために特定のシステムを導入したり、アクセスが制限されたデータベースを構築したり、エビデンスとの検証を頻繁におこなったりすることは非常にコストのかかる活動になります。

課題解決に参考となるデータガバナンス

データ収集プロセスの課題を解消するためには前回までにご紹介した内部統制の構築とツールの導入が有用です。しかし、やみくもに導入することは費用対効果を悪化させるため、何をどこまでやるかを検討する必要があります。そして、その検討の際にはデータガバナンスの枠組みが参考になります。

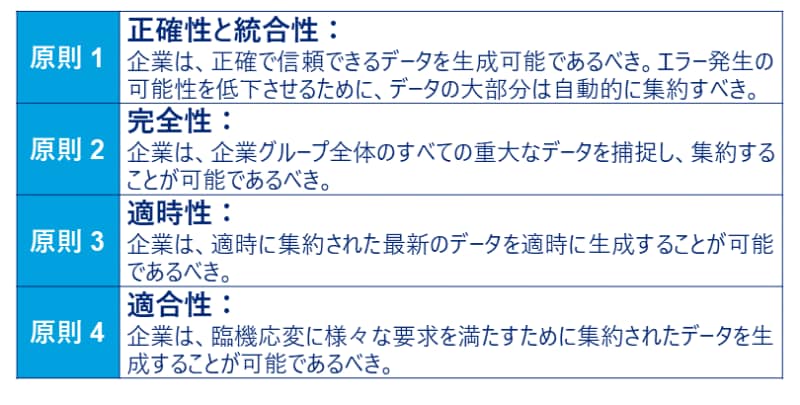

非財務情報を活用するためには、そのデータの意味や文脈が明確であり、すぐに参照できる状態にあることが求められます。このようにデータ品質を保ち、活用可能にすることをデータガバナンスと呼び、データ収集におけるデータガバナンスは以下の4つの原則により実現することができます。

対策は効果的に

ここでご注意いただきたいのは、この4つの原則をすべて完璧に満たすことが非財務情報収集の課題を解決するために不可欠ではないという点です。データの品質を高めることはそのままコストの増大につながるため、費用対効果を踏まえ最適な情報収集プロセスを構築する必要があります。

自社の意思決定に使う情報と、環境規制等の法令対応、カーボンニュートラルや人権保護の観点で取引先から求められる情報のようにステークホルダーの意思決定に使われるデータでは、後者の方に高い正確性が求められます。また、第三者保証の対象になる情報になれば、正確性に加えてデータが正確であることの説明責任が求められます。求められる情報に必要な正確性・完全性・適時性・適合性を見極めた上で収集プロセスを設計すべきです。

非財務情報収集の課題を解決するにはツールの活用も検討しなければなりません。非財務情報の開示基準が今後も変化していくことを勘案すると、ツールは柔軟性が高い方がよく、多くの企業が活用できる汎用性の高いツールの方が価格も安く抑えられます。また、すべてのプロセスに一度にツールを導入するのではなく、収集プロセスが固まっている領域や人手による作業負荷の大きい領域に優先してツールを導入することで、費用対効果を高められます。ツールの活用を検討する際は、ツールの特性とともに、導入の優先順位などの要素も合わせて勘案いただきたいと考えております。

プロフェッショナル

服部 邦洋/Kunihiro Hattori

デロイト トーマツ グループ パートナー

都市銀行を経て、監査法人トーマツ(現 有限責任監査法人トーマツ、以下トーマツ)に入社。トーマツおよび米国デロイトコンサルティングLLPにて金融・人事コンサルティング、経営コンサルティングに従事。 ビジネスアナリティクスの担当パートナーとしてデータガバナンス、データ分析コンサルティング業務を多数実施。そのほか、アナリティクス、IoT、AIを活用した業務改善や新規事業設立支援、ビジネスモデル提案など技術を活用した経営コンサルティング業務に従事している。また、テレマティクスを活用した事業の立ち上げなど、IoTサービス事業を展開している。米国公認会計士、McGill大学MBA。

Recommended for you

Opens_in_a_new_window