第4回:今後求められる非財務情報開示の保証に備えて~やがてくる合理的保証に備えましょう~ ブックマークが追加されました

本シリーズも第4回と回数を重ねて参りました。継続してご覧くださっている皆様ありがとうございます。前回は、非財務情報の第三者保証の重要性にてステークホルダーの意思決定を誤らせる方向に導かないために開示情報の信頼性確保をする手段としての第三者保証が極めて重要な概念であるということ、また現状の実務で発見されている問題点と改善の余地について述べさせていただきました。

今回は、我が国における非財務情報に対する保証および制度動向、また第三者保証に耐えうる体制の構築について述べさせていただきます。

1.現状の保証および制度動向

現行の実務でも統合報告書やサステナビリティレポート等においてエネルギー使用量やGHG排出量等の非財務情報を開示し、第三者の保証を受けている事例は数多く見受けられています。その件数も年々増加していますが、任意開示であるがゆえに保証対象となる開示範囲や開示基準にばらつきがあり、また保証についても詳細に制度化されていないため保証範囲や保証基準への準拠性にばらつきが見られます。

例えば、開示範囲については開示情報がグループ会社の一部企業のみからの情報に基づき開示されている例が見られ、開示基準については開示主体自ら作成した基準にもとづく開示を行っている事例が見られます。保証についても、保証範囲を限定した保証が見られたり、国際監査・保証基準審議会(IAASB)の基準または、ISOの体系に「準拠」した保証ほか、これを「考慮」または「参照」した保証も見られるという状態となっています。

しかし、第1回でも掲載したとおり、ESG情報開示の規制についてIFRS財団、EU、がそれぞれESG情報に関する開示基準の公開草案を発表しており、米国のSEC も気候関連情報に関する開示基準の公開草案を発表しています。これらの推進団体のうちEU、SECは、まず「限定的保証」を義務付けたうえで将来的には「合理的保証」の獲得を目指すとしています 。日本でも、推進母体である金融庁の目指す方向性は明示されており、段階的ではあるもののゆくゆくは「合理的保証」を目指すものと考えられます。

2.合理的保証と限定的保証

ここで「合理的保証」は、保証業務実務指針3000第12項(35)によれば

「結論を表明する基礎として、業務実施者が保証業務リスクを個々の業務の状況において受入可能な低い水準に抑えた保証」と定義されていますが、少し難しいでしょうか。「合理的保証」における手続の内容は一般に財務諸表監査に似ているものとされています(「我が国におけるサステナビリティ及びその他の拡張された外部報告(EER)に対する保証業務に関するガイダンス(試案)」に係る研究文書」《付録3》)。非財務情報開示に保証を受ける企業は財務情報に対する財務諸表監査と似た対応を迫られる可能性があると考えるとイメージしやすいのではないでしょうか。

次に「限定的保証」ですが、同じく保証業務実務指針3000第12項(35)によれば「結論を表明する基礎として、業務実施者が保証業務リスクを個々の業務の状況において受入可能な水準に抑えるが、保証業務リスクの水準が合理的保証業務に比べてより高く設定される保証」と難解な表現で定義されていますが、限定的保証の代表例の1つである四半期レビューと似たイメージでよいのではないでしょうか。

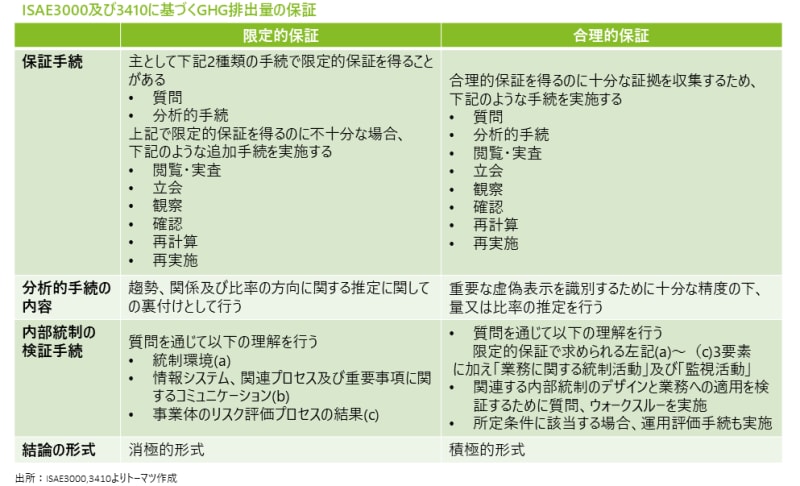

以下で現行の日本国内の保証実務で多く用いられているISAE3000及びISAE3410にて記載されている「合理的保証」と「限定的保証」について、デロイト トーマツがまとめた対比表を掲載しますので、ご覧頂くと理解が深まるかもしれません。

第1~3回のブログでも記載の通りですが、世界的にGHG排出量等の非財務情報は、投資情報として重要な位置づけになってきているので、本来は財務報告と同じような水準の「合理的保証」を求めるものの、一足飛びでは負担が大きいので「限定的保証」という準備期間を与えてくれようとしている、と考えられます。

3.第三者保証に耐えうる体制

このように第三者保証として、いずれ「合理的保証」が求められることになるであろうと考えられますが、その場合には客観的な根拠に基づきロジカルな説明が必要となるでしょう。ここからは合理的保証に耐えられる体制の話をします。

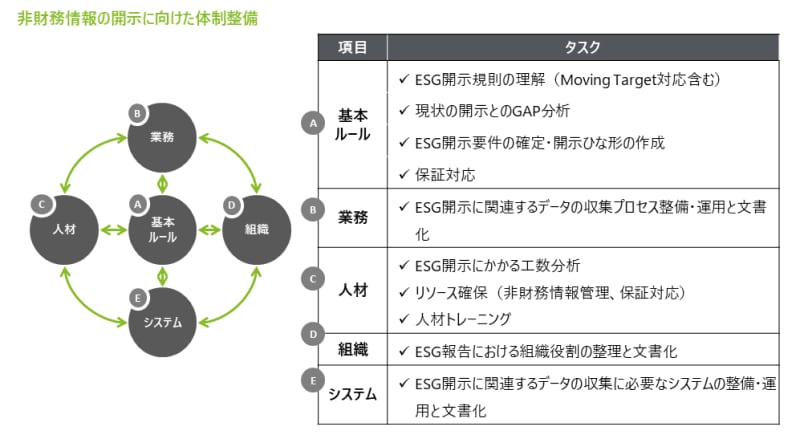

対応にあたって、まず考えるべきは開示情報を作成するための一連の業務プロセスについてです。例えば、気候変動開示の場合ならGHG排出量を開示するためにエネルギー使用量を入手し、これに排出係数を乗じて算定するといったプロセスが対象になります。開示情報は、その保証の有無にかかわらず、正確である必要がありますが、保証に耐えうるためには、数値の入手・集計が正確かつ漏れなく行われるプロセスが必要となります。また内部統制については、入手・集計される数値の正確性や網羅性を担保するためのチェック体制の整備のほか、モニタリング・評価が合理的・客観的に実施されるための文書化も必要でしょう。

業務プロセスの構築に当たっては、必要な内部統制の整備が必要であり、5つの項目に区分して考えると、まずは「基本ルール」を設定しつつ、関連する「組織」の設置と「人材」の確保、「業務」「システム」の見直しが必要でしょう。具体的に以下の図のような準備・対応が必要になると考えます。

4.まとめ

このように合理的保証が求められる世界的な動向を踏まえると、第三者保証を受けるためには非財務情報の開示を正確かつ漏れなく行われるために、関係する業務プロセスと内部統制を適切に整備し運用していく必要があります。

しかし、準備・対応を進めるには経理部門や内部監査部門が単独で実施できるものではなく、収集すべきデータを決めたりデータを収集・検証したり、開示したりといった組織内の様々な部門の関係者が協力して出来上がっていくものです。組織の規模が大きければ大きいほど、関係者は多くなり相互連携や合意が必要になっていくことも多くなりますので、早め早めに着手し対応方針について社内のコンセンサスを得たうえで実行に移していくことが必要と考えます。

プロフェッショナル

松澤 伸/Shin Matsuzawa

デロイト トーマツ グループ パートナー

一般事業会社で主計業務に従事したのち、2004年に監査法人トーマツ(現有限責任監査法人トーマツ)に入社。監査部門で法定監査業務等に従事したのち、2009年よりアドバイザリー部門に異動。IFRS導入や内部統制強化等の制度対応支援のほか、経理組織の高度化や効率化等の数多くのアドバイザリー業務に従事。近年はサステナビリティ開示について、監査人の立場から、効率的な制度対応および企業価値向上の観点から多くの支援を行っている。

Recommended for you

Opens_in_a_new_window