第9回:ESG経営に向けたデータ・システム基盤整備~その2 ブックマークが追加されました

「非財務情報開示規制化の潮流とその対応」について、「ESG経営に向けたデータ・システム基盤整備」としてデータにフォーカスした前回からの続編となる本稿では、システムソリューションにフォーカスする。

1. 拡張性の高いデータ基盤アーキテクチャ設計と適切なソリューション選定

第8回で述べたように、開示要件の拡大・今後の改正や各社におけるビジネス要件・ニーズの変化・進化によって収集すべきデータ定義や管理すべきデータ項目・粒度が変化していくことが予想される。そのことからも核となるESG統合データ基盤のアーキテクチャは高い拡張性が求められる。また、統合データの持つ属性や種別(環境/社会/ガバナンス、開示要件/ビジネス要件、収集データ/可視化データ、等)を保守・拡張させていくことが肝要と考える。

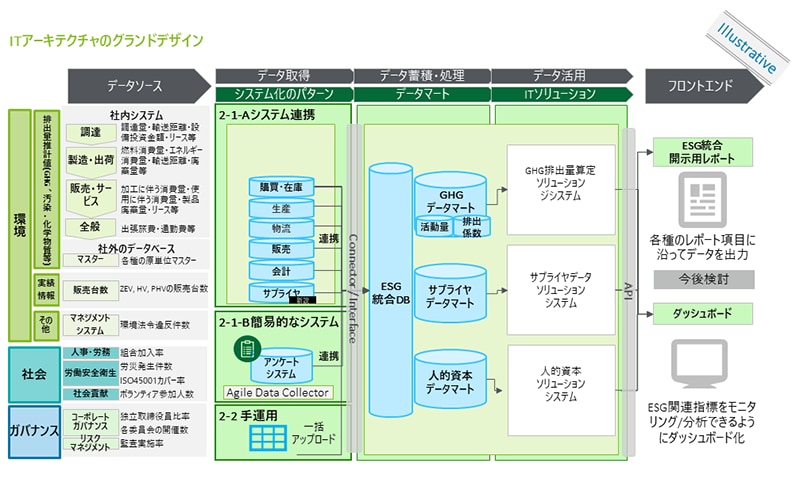

システムソリューション全体像イメージとして下図を示す。

左より

左より

- データソース:GHG(温室効果ガス)排出量算定、人的資本、コーポレートガバナンス等ESG経営に関わるに必要な社内及び社外のデータ群

- データ取得:データソースである社内システムや外部とのデータ連携をしたり、アンケートシステム等の簡易的なシステム連携をしたり、スプレッドシート等を使った手作業によるデータ取り込み等が含まれる

- データ蓄積・処理:ESG統合データベースから、GHG排出量算定システム等の各ITソリューションや機能にむけて必要なデータ処理・加工されデータマートして連携させる

- データ活用:GHG排出量算定や機械学習・AIを使ったシミュレーション計算、外部マーケットプレイスとのGHG排出量取引機能、等のITソリューション群が含まれる

- フロントエンド:ユーザーインターフェース(UI)とも言われ利用者が直接関わるパート、環境GHG排出量レポート等のESG開示レポート、ESG経営のためのKPI(重要評価指標)等を含めたダッシュボード、CDP等第三者機関向けデータ連携等、が含まれる

データ取得において、すべてデータソースとの自動データ連携が必要ではなく、社会やガバナンス関連のデータ項目は、表計算ソフトによる手作業の集計等も組み合わせ、データ収集の頻度とその煩雑さからデータ収集の方法を考えていくことが望ましい。開示要件に沿って新たに各拠点からデータ収集する必要性がある場合は、RPA(ロボティクス・プロセス・オートメーション)ツール等を活用してWebアンケートシステムからデータ入力して貰いデータを収集していく方法など海外を含めた拠点数が多い企業等にとっては簡便且つ有用な方法の一つとも考える。

現時点で、GHG排出量算出領域を中心にソフトウェアベンダー、システムインテグレーションベンダー、スタートアップ企業等より、数多くのITソリューション・パッケージが発表されている。ここではそれらITソリューション・パッケージの比較は紙面の都合上取り上げることが難しいが、以下の点を考慮してITソリューション・パッケージの評価・検討をされることが重要だと考える。

- ビジネス要件の段階的なステップアップに合わせてデータ・システム基盤も拡張できるかどうか?

- 長期的にはESG経営の実現等を目指し、経営判断に活用でき経営改善に活用できるかどうか?

現在市場にあるITソリューションは機能面及び対応データ等日々進化をしている段階であり、更なる新規参入も想定される。視線を少し上げ、短期的な要件だけでなく中長期的な視点で検討することが肝要と考える。

2. ビジネス要件の段階的なステップアップに合わせてデータ・システム基盤を拡張

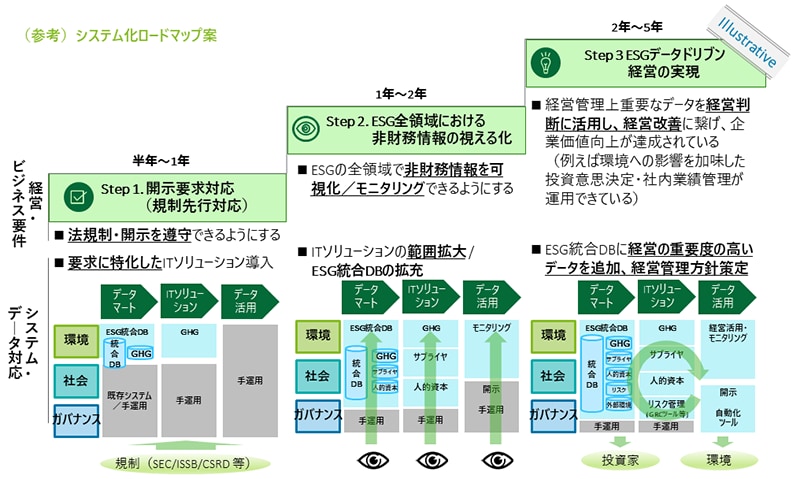

実際にビジネス要件の段階的なステップアップとデータ・システム基盤の拡張をイメージしたロードマップを以下に参考として示す。

上場企業の多くは先ずStep-1として開示要求に対応していくことになる。そのデータ・システム基盤の範囲は環境を中心とした開示向けのレポート機能等の実装が中心となる。Step-2ではESG全領域における非財務情報の可視化に移行し、データ量・種別が拡充し、それを支えるシステムソリューションも環境GHG排出量産出以外のサプライチェーンリスクや人的資本指標等へ拡大する。連携するシステムソリューションは複数存在することも想定される。Step-3ではESGデータドリブン経営の実現というステージに移行し、例えば、環境への影響を加味した投資意思決定判断・社内業務管理等に活用でき、企業価値向上が達成できることが将来の姿の一面と考える。その姿を実現するために、経営の重要度の高いデータが判断できる粒度で収集され、高度な分析によるアラート機能などで判断すべき領域の示唆を提供し、その進捗をモニタリングしながら経営改善サイクルを回していく、総合的なESG経営を支える仕掛け作りが必要である。

3. 難題に立ち向かう組織・カバナンスの一つの在り方

「カーボンニュートラル」、「気候変動対応」、「GHG排出量削減」などの課題解決に向け、我々がCO2削減装置を持っている訳でも、人工光合成装置が開発されCO2を吸収することがすぐさま実現化される訳でもない以上、これらは正に我々に突き付けられた“難題”である。

難題を解決するためには、筆者は第8回ブログでも、事業活動をデジタルで見える化し、気づき、アクションしていく、OODAループ(Observe(観察)、Orient(状況判断)、Decide(意思決定)、Act(行動))を廻していくことが必要と述べた。今回はこれに加えて「誰がすべきか」という観点について述べる。便利な言葉としてガバナンスという言葉があるがややイメージしにくいと感じるのは私だけかもしれない。平易な言い方にすると誰が責任を持って実行するか、実行にあたっての権限と人・カネ・モノのリソースはどのように割り当てられているか、だと解釈している。ある外資系ソフトウェア企業の事例から考察すると、会社のカーボンニュートラル達成方針を実現する総括責任者はCEO/CSO(チーフサステナビリティーオフィサー)であるがそれを支える実行責任者は事業部門の責任者を任命。各事業部門は毎年度末のCO2排出量に従って内部炭素税を会社に拠出。全社として投資される部分以外は、基本各事業部門に予算配分されそれぞれの事業部門でのCO2排出量削減活動の原資として割り当てられる。実行責任を持つ事業部門では、製品・サービスの各責任者が、各製品・サービス別の事業活動すべてのCO2排出量を観察し、様々な削減にむけた施策の意思決定をし、CO2削減に向けた実行責任を担っている。これらのことから権限と人・カネ・モノのリソースを割り当てられた実行責任者組織にとって必要なデータ粒度(事例企業のケースでは製品別の粒度が必要)でデータ提供し、OODAループを廻すことが大変重要であることが読み取れる。

ESG経営の実現は、こうすればできるという明らかな解がない難題だと主張してきたが、その難題を解くべく、開示を含む規制要件整理、正しく開示が行われていの保証、ESG経営に必要なデータ要件、それらを支えるデータ・システム基盤、実行する組織・運営ガバナンス、等、解決に向けて伴走できるのがデロイト トーマツ グループである。

プロフェッショナル

三沢 新平/Shimpei Misawa

デロイト トーマツ リスクアドバイザリー マネージングディレクター

コンサルティングファームおよび外資系ソフトウェア会社にて、デジタルトランスフォーメーション戦略、ビジネスモデル設計、デジタルマニュファクチャリング構想・設計、スマートファクトリー構想・設計、温室効果ガス(GHG)排出量削減を中心としたサステナビリティ戦略などをテーマに、自動車業界および製造業のお客様を中心にビジネス戦略を支えるDXコンサルティング業務に幅広く従事。 デロイト トーマツ グループに入社後は、デジタルガバナンスのマネージングダイレクターとして、自動車・製造業向けに複雑化・不安定化が増すサプライチェーンxサステナビリティxデジタル領域のリスクアドバイザリー関連サービスを提供。

Recommended for you

Opens_in_a_new_window