第3回:非財務情報の第三者保証の重要性~各社の非財務情報が、有用な意思決定情報であるために~ ブックマークが追加されました

企業価値の判断基準として、従来の「財務情報」に加え、長期的企業価値の判断に資する「非財務情報」の重要性が増し、SECの気候関連開示規則、欧州のCSRD等、非財務情報の開示規制において、非財務情報の保証の義務化が検討されています。こうした動きの中で、企業と投資家との対話の質を高めるため、信頼性が確保された非財務情報の開示、第三者保証の重要性が高まってきています。

企業は、投資家等ステークホルダーからの要請や制度化の進展等により、任意の開示媒体である統合レポートやサステナビリティレポート等に、また制度上の開示媒体である有価証券報告書等に、各種の非財務情報を開示し、年々その充実を図っています。

非財務情報は、社内外において、様々な場面で活用されています。社外においては、投資家・取引先・消費者等の投融資行動や調達・購買行動等の意思決定に利用されています。また社内おいても、自社の戦略策定の基礎情報として、設定した目標の進捗管理データとして等、多様な意思決定の場面で活用されたりしています。

では、各社の非財務情報が、意思決定に有用な情報となるためには、何が必要でしょうか。こうした非財務情報が、意思決定に有用な情報として活用しうるためには、情報の信頼性が確保されていなければなりません。非財務情報が会社の実態を示す鏡の1つであるとするならば、その鏡は会社の等身大の姿を現していることが必要です。

信頼性が確保されていない情報をもとに、意思決定し行動することは、ステークホルダーの意図に反した結果を生み出すことになりかねません。このような事態を避けるためには、非財務情報の信頼性確保が必要です。

以下では、非財務情報の信頼性確保について、現状の課題とその改善の余地について、私見を述べさせていただきます。

1.現状の課題

私は、非財務情報の第三者保証業務等を通じて、多くの会社の非財務情報の開示実務を拝見してきました。その過程で痛切に思うことは、非財務情報の開示内容等は年々充実してきているものの、開示情報の信頼性を確保するためには、非財務情報の収集から開示に至る実務に、改善余地があるのではないかということです。

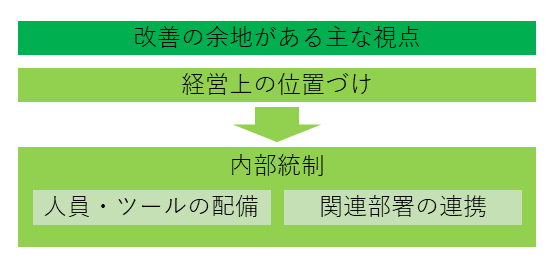

改善余地がある主な視点としては、①経営上の位置づけ、②内部統制、③人財・ツールの配備、④関連部署の連携が考えられます。4つの視点は相互に関連しているため、各視点で明確に区分できるものではありませんが、これまで遭遇してきた課題と考えられる事例を4つの視点でご紹介します。貴社の状況はいかがでしょうか。

① 経営上の位置づけ

企業経営において、非財務情報を、戦略等にも重要な影響を及ぼすものとして取り上げている企業においても、実務上、非財務情報開示の主目的が、外部評価機関からの評価を向上させることとなっている傾向もあるようです。外部評価機関対応は、ステークホルダーの要請に対する活動であり、課題ではありません。しかし、経営上のマテリアリティが特定されていない、あるいは特定されていても形式的になっていたり、必要な人財・ツールも配備せず、内部統制もないまま十分に管理・活用されていないデータを、外部評価機関への回答のために、安易に収集し開示したりする場合もあり、これらは課題であると考えます。

② 内部統制

非財務情報について、収集から開示に至る算定・開示・内部管理のルールが整備されていなかったり、整備されていても周知徹底されていなかったり、非財務情報の信頼性を確保するための牽制機能が発揮されていなかったりする場合があります。その結果、データの集計漏れ、入力誤り(例:単位誤りによる1000倍の数値誤り)、算定誤り等が発生していることがあります。

③ 人財・ツールの配備

各拠点における、データ入力担当者の中には、データを入力するのみで、そのデータの意味や関連法規制等を理解していない方もいらっしゃいます。また集計ツールにおいても、入力データの異常性を検知したり、検討したりしやすいツールになっていなかったりすることがあります。さらに、入力データを受け取る各工程の担当者の中には、データ検証について十分な力量を備えていない方もいらっしゃいます。これらの結果、誤ったデータを、目標に対する実績の進捗管理や情報開示のデータに使用していることがあります。

④ 関連部署の連携

非財務情報は、下記のようなプロセスで収集され、開示されることがよくあります。

この一連のプロセスで、前工程の担当者が、後工程に引き渡す情報について、十分点検をすることなく後工程に情報を引き渡していたり、後工程の担当者が前工程の情報を充分吟味することなく活用したり、後工程の担当者に引き渡した情報が開示情報として適切に利用されているかを点検することなく、開示媒体のデータが作成されたりすることがあります。その結果、各拠点から引き渡された一次データに、集計漏れや集計誤りがあったり、開示媒体の最終データに明らかな誤りがあったりすることも、発生しています。

2.改善の余地

上記のような課題を抱える実務において、どのような改善余地がありそうでしょうか。

① 経営上の位置づけ

全社的視点に立ち、経営上重要な管理すべき非財務情報は何なのか、それらの情報はどのように管理・活用すべきか等、明確にすることが考えられます。経営上サステナビリティ分野のマテリアリティを特定し、中期経営計画等に落とし込むことを通じて、サステナビリティ要素を経営の骨格に組み込むことができます。経営上の位置づけが明確になれば、後述する内部統制、人財・ツールの配備、関連部署の連携も、これまで以上に円滑に進めることができ、計画的に非財務情報を管理し、経営に活用できるのではないでしょうか。なお対象となる非財務情報は社内外の環境変化に合わせて、適宜見直すことも必要です。

② 内部統制

業務の効率性と有効性、非財務情報の信頼性を確保するために、各種非財務情報に関して定義し、収集・集計・算定・活用・開示に関わるルールを包含した内部統制の整備と、運用を図ること重要です。内部統制の運用にあたり、ルールを周知徹底するため、担当者が理解しやすいよう、よくある事例等の紹介や、効果的なツールの活用方法の紹介も有用であると考えます。

③ 人財・ツールの配備

非財務情報の収集・集計・算定・活用・開示について、必要な人財を配置したり、担う役割に応じた知識を確保するための手当てを行ったり、効果的かつ効率的に管理できるツールを配備したり、既存のツールを改修したりすること等が考えられます。但し、ツールはあくまで道具にすぎないので、ツールを利用する人財の育成が重要であると考えます。

④ 関連部署の連携

親会社は、連結グループ各社に対して、各社の本社は、傘下の拠点に対して、所定のルールを周知徹底することが必要です。また、非財務情報の信頼性は、報告する側及び報告される側双方の円滑な連携があってこそ、確保されることを理解して、運用することが必要です。

以上のような、サステナブル経営の高度化に資する、自社・グループでの改善を通じて、開示する非財務情報の信頼性を自ら確保することはもちろん大切です。

加えて、非財務情報が、中長期視点の投資家の意思決定に活用されている中では、第三者保証による信頼性確保が極めて重要であると考えます。非財務情報に第三者保証が付与されることで、企業と投資家との対話の質が向上し、健全な資本市場の成長に資することができると考えます。

プロフェッショナル

間瀬 美鶴子/Mizuko Mase

有限責任監査法人トーマツ マネージングディレクター

監査業務や株式公開支援業務に従事したのち、環境・CSR報告書第三者保証、CSR・環境経営、CSR外部評価向上、CSR報告書作成、統合報告関連業務、環境マネジメント・サステナビリティ関連業務、コーポレートガバナンス関連の助言等に従事。2001年より日本公認会計士協会経営研究調査会サステナビリティ関連の各種専門部会に参加。サステナビリティ情報専門部会長(現任) 主な共著書等:経営研究調査会研究報告第54号「CSR報告書に見る企業のジェンダー・ギャップに関する取組」(日本公認会計士協会)、「水リスク大不足時代を勝ち抜く企業戦略」(日本経済新聞出版社) 「実務に役立つ環境会計・環境情報公開マニュアル」(オーム社)、「図解 ひとめでわかる環境経営」(東洋経済新報社)、「トーマツの環境会計入門」(日経BP社)他

Recommended for you

Opens_in_a_new_window