第7回: 資本主義の限界とESG ブックマークが追加されました

「非財務情報開示規制化の潮流とその対応」について、これまで6回にわたり企業の取り組むべき課題と対応等について紹介してきました。今回は、やや俯瞰した視点から、非財務情報開示規制化の背景と企業が取り組む意義について、筆者が日頃思うところを述べたいと思います。

1. 現代の経済社会システムの限界

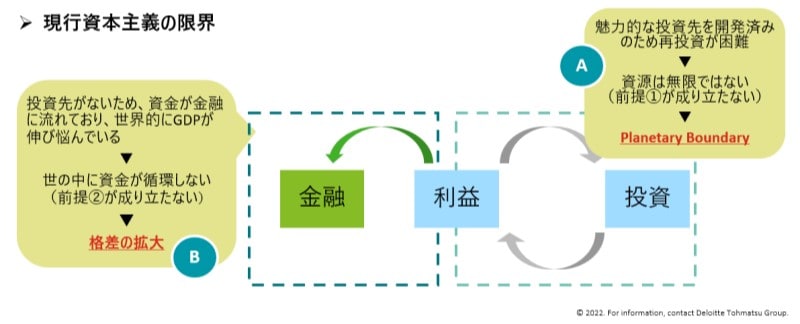

資本主義は、利益を再投資することで世の中にお金が循環することにより成り立っていますが、これは①資源が無限であること、②世の中に資金が循環することが前提にあると言えます。

しかし近年これら前提が成り立たなくなってきていることが、資本主義の限界についての議論の出発点と考えています。まず「資源が無限である」という前提についてですが、現代社会は魅力的な投資先を概ね開発しきってしまった状態にあり、再投資を容易に見つけにくい状態になっていると考えられます。このような状態は、地球上で人間が安全に生存できる活動範囲や限界点を科学的に定義する ”Planetary Boundaries” の概念からも説明されています(図中A)。

次に、「資金循環」という前提については、上述の魅力的な投資先が減っていることにより、資金が実物経済よりもマネー経済に多く流れてしまっており、これが近年の世界の実質GDPの伸び悩みを引き起こしていると説明されます。また、金融経済への資金の流入が経済格差の拡大を引き起こす一端となっていることも指摘されています(図中B)。

2. よりよい未来のために考えられうる処方箋

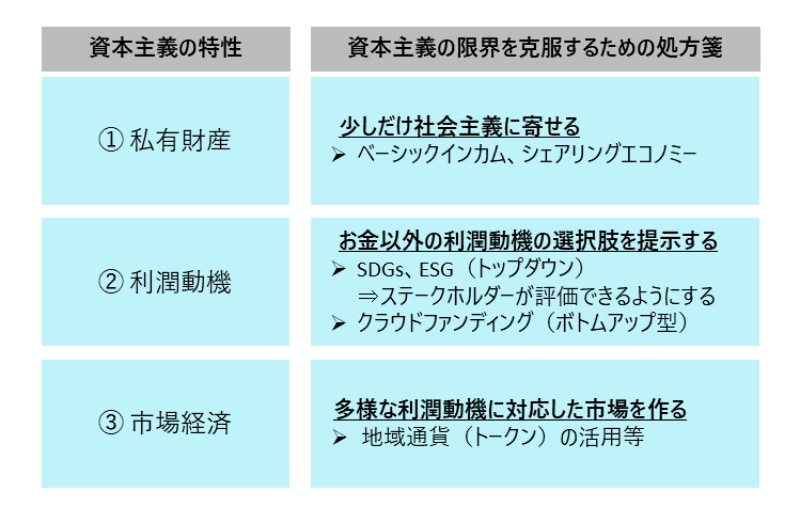

それではこの仕組みについて資本主義の3つの特性(①私有財産、②利潤動機、③市場経済)ごとに処方箋を考えてみましょう。

これらの処方箋の中で最も有効な打ち手を1つあげるとすれば、筆者はお金以外の利潤動機への処方箋(表中②)ではないかと考えます。具体的には、SDGsやESGの観点から、お金以外の選択肢も提示し、それをステークホルダーが評価できるようにすることで、従来の行動様式とそこから派生する市場(マーケット)を変革することができるのではないかと考えます。

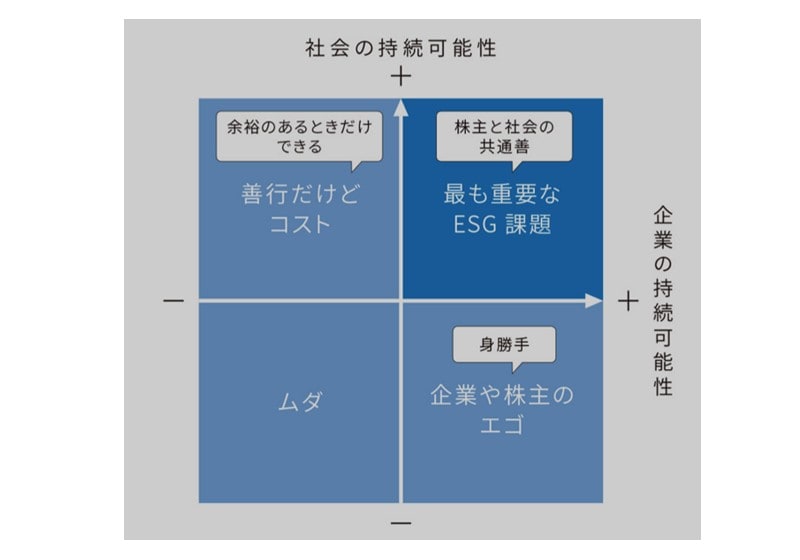

この行動様式の変革は、下図のように社会と企業の持続可能性から分解することができます。

図の上段は、企業内でメセナのような善意の取り組みとしてではなく、ビジネス自体が変革の当事者とすべき課題を、図の右側は、ダブルマテリアリティの価値基準に基づき、より長期的な経済的合理性の時間軸の中で評価すべきということを表しています。

出所:ESG投資で激変! 2030年 会社員の未来 市川 祐子(著) 日経BP P102より

3. 処方箋の実行

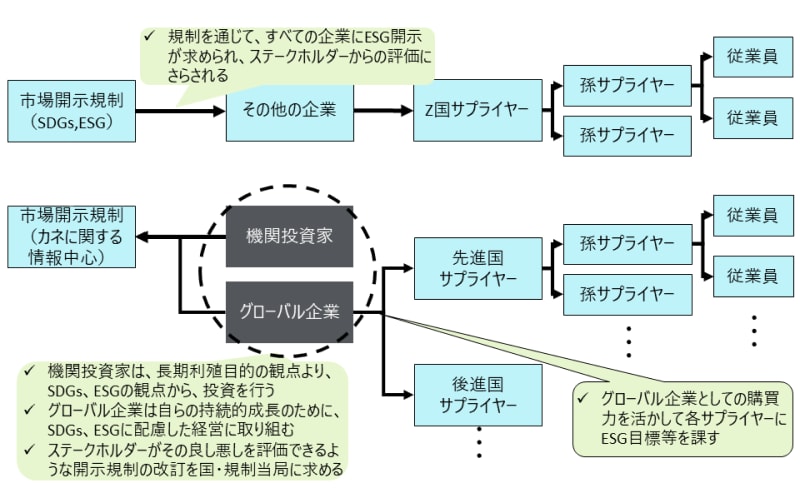

2で紹介した処方箋の実行としては、主体となる機関投資家やグローバル企業の利潤動機に働きかけ、人々の行動を変革する次のような仕組みが考えられるのではないでしょうか。

- 機関投資家が長期利殖目的の観点よりもSDGsやESGの観点から市場に対して投資を行うような仕組み

- グローバル企業が自ら持続的成長のためにSDGsやESGに配慮した経営に取り組むとともに、その購買力を活かしてサプライヤー等にもESGへの取り組みを促すような仕組み

- 機関投資家やグローバル企業などのステークホルダーが、その良し悪しを評価できるように開示規制の改訂を国や規制当局に求めるような仕組み

SDGsやESGの情報に関する市場開示規制を通じて、ESGへの取り組みの開示が求められることにより、グローバル企業は機関投資家をはじめとするステークホルダーから評価されるようになり、当該企業に加えてサプライチェーン下にある各企業にも影響を与え、利潤動機以外の選択肢も加わり、マネーの振り向け先の選定が進むことが期待できるでしょう。そしてこの試みは、結果として有限な資源の有効活用にも寄与するものと考えられます。

資本主義の限界に近付いている現代において、我々はこれら企業や投資家の行動様式の変革を迫る大きなゲームチェンジの真っただ中にあり、このうねりの中で非財務情報開示の規制化も進んでいます。自社の存続と発展に頭を悩ませる経営者様と意見を交わすにつれ、筆者は、企業は単なる規制対応のみならず、新たなルールの中で自らが持続的に成長していく道を探るきっかけとして非財務情報開示に取り組むべきとの思いを強く持つに至りました。

一連のブログでご紹介した概念やアプローチが皆様の取り組みへの一助となるようであれば、望外の喜びです。

プロフェッショナル

松澤 伸/Shin Matsuzawa

デロイト トーマツ グループ パートナー

一般事業会社で主計業務に従事したのち、2004年に監査法人トーマツ(現有限責任監査法人トーマツ)に入社。監査部門で法定監査業務等に従事したのち、2009年よりアドバイザリー部門に異動。IFRS導入や内部統制強化等の制度対応支援のほか、経理組織の高度化や効率化等の数多くのアドバイザリー業務に従事。近年はサステナビリティ開示について、監査人の立場から、効率的な制度対応および企業価値向上の観点から多くの支援を行っている。

Recommended for you

Opens_in_a_new_window