デロイト トーマツ調査、業績連動報酬にESG要素を反映する企業、52%に倍増 ブックマークが追加されました

ニュースリリース

デロイト トーマツ調査、業績連動報酬にESG要素を反映する企業、52%に倍増

TOPIX100企業が対象。短期インセンティブ、中長期インセンティブそれぞれへの反映割合についても前年比大幅増に

2022年10月12日

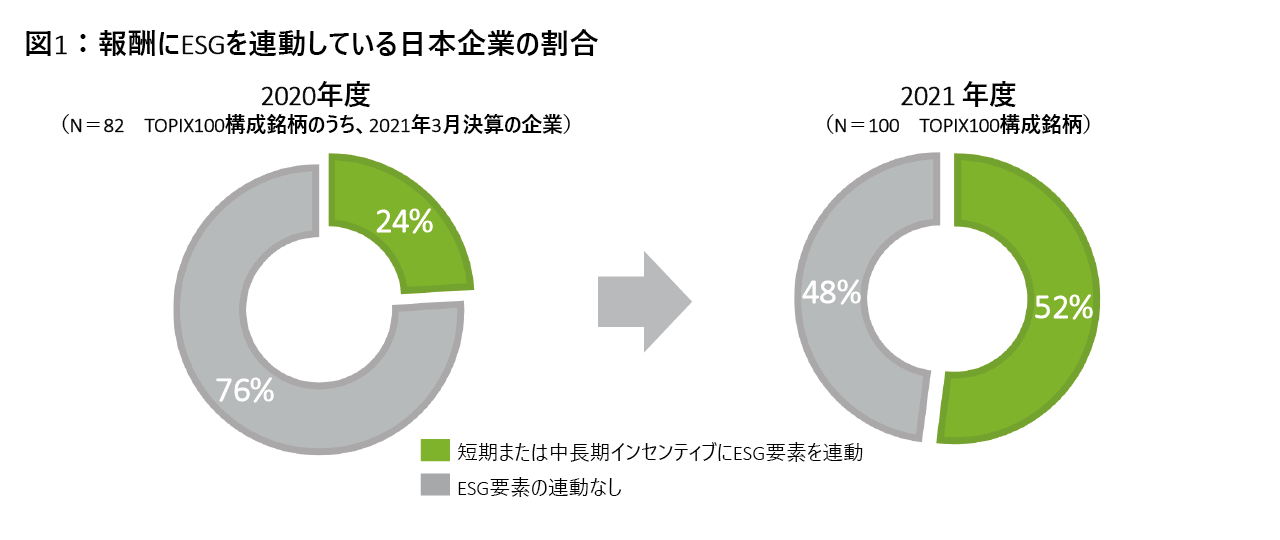

デロイト トーマツ グループ(東京都千代田区、グループCEO:木村 研一)は、2021年度(2021年4月~2022年3月期まで)有価証券報告書を分析し、業績連動報酬へのESG要素反映状況について調査した結果、短期または中長期のインセンティブのいずれかにESG要素を反映する企業の割合が2020年度の24%から倍増し、52%となったことがわかりました。

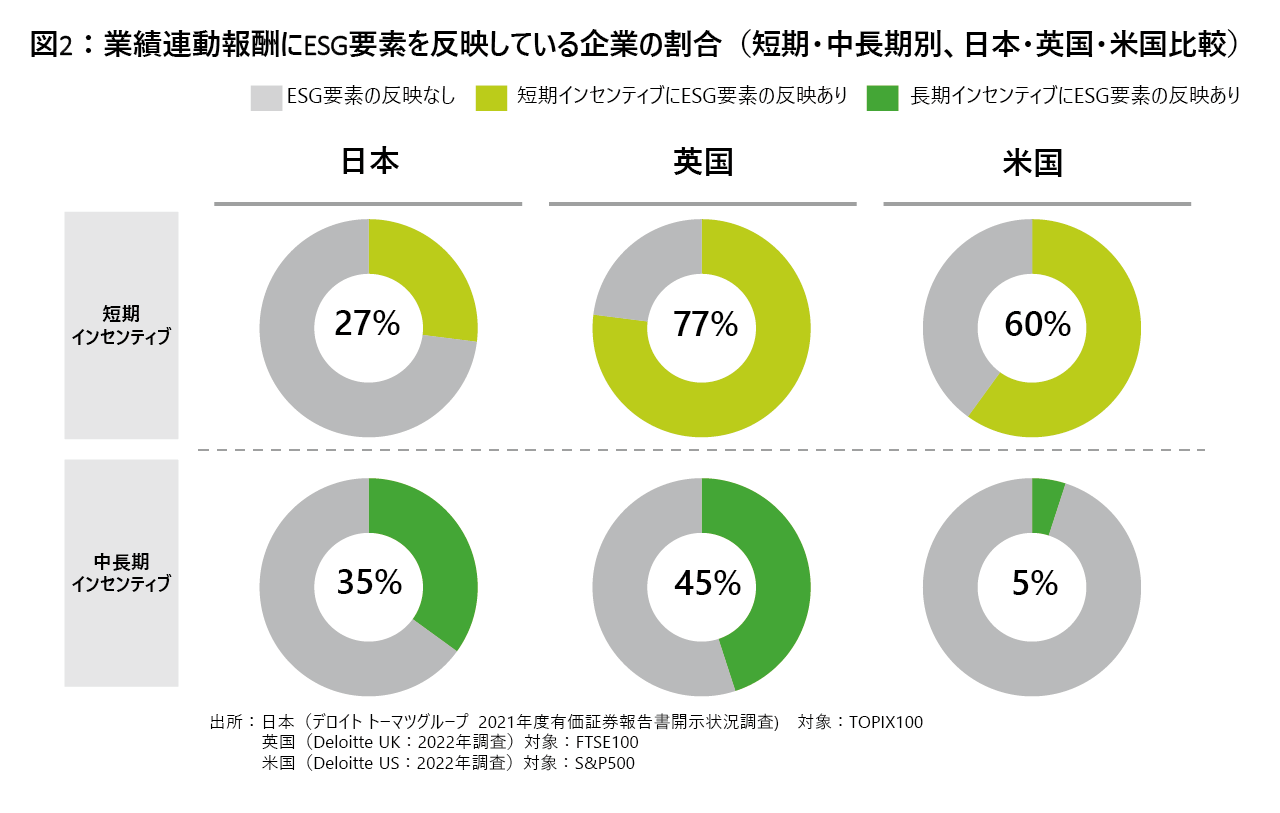

短期インセンティブ、中長期インセンティブそれぞれへの反映について内訳を見た場合、短期インセンティブでは前年度の15%から27%に増加し、中長期インセンティブへの反映割合では前年度の15%から35%にそれぞれ増加しています。ただし、短期インセンティブについては英国のFTSE100企業、米国のS&P500企業と比較し依然低い水準となっています。

また、ESG要素を反映している企業においても単に「ESGの取り組みを反映」といった記載に留まったり、反映方法が不明確な例があり、具体的なESG指標の開示やESG指標の反映割合の開示などに課題が見られます。

調査結果の概要は以下の通りです。

【日・英・米における業績連動報酬へのESG要素反映状況についての調査結果】

環境・社会・ガバナンス(ESG)の要素を役員報酬における短期または中長期のインセンティブのいずれかに連動させている日本の企業割合は、2020年度の24%から 2021年度52%に大幅に伸びた。(図1)

内訳を見た場合、短期インセンティブへの反映では2020年度の15%から2021年度27%に増加し、中長期インセンティブへの反映割合では2020年度15%から2021年度35%にそれぞれ増加した。しかし、短期インセンティブへの反映について英国は77%(前年度66%)、米国は60%(前年度52%)であり、日本企業は依然として低い水準にある。一方、中長期インセンティブは英国の45%(前年度27%)に迫りつつある。(図2)

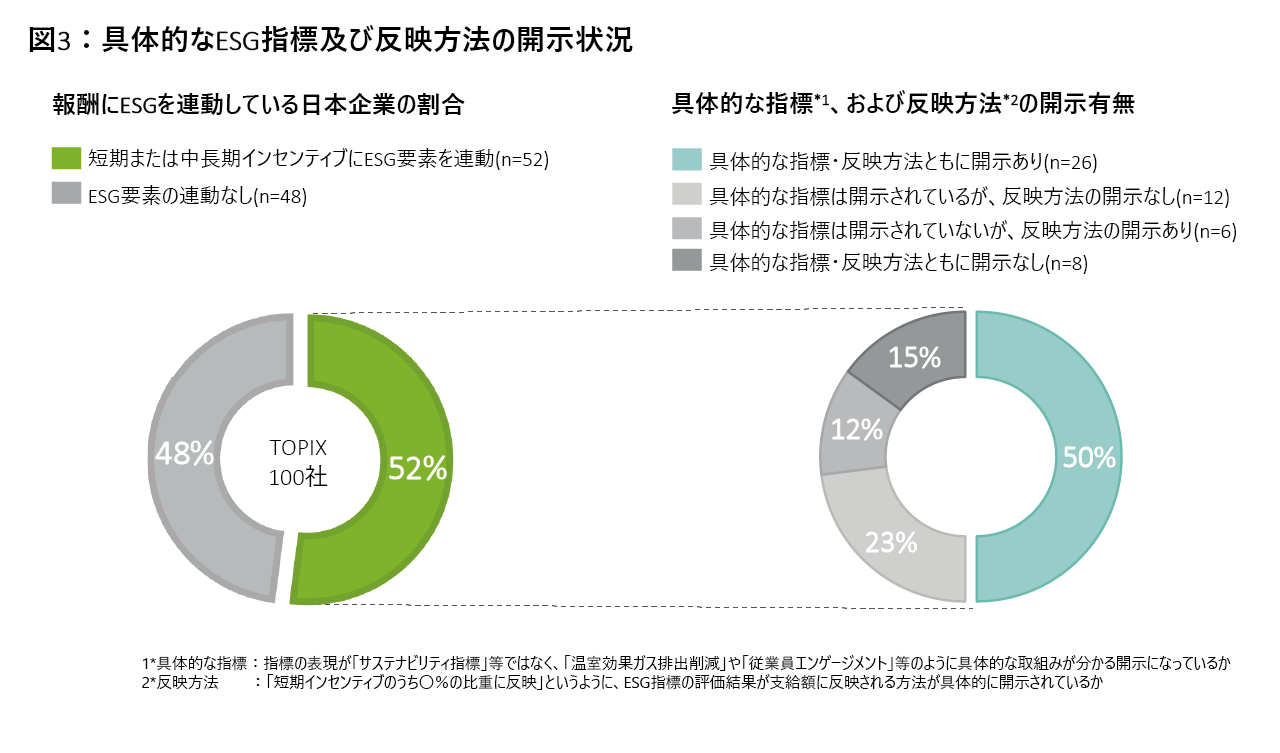

なお、報酬にESGを連動している企業のうち、業績連動報酬に反映する具体的なESG指標・指標の反映方法を開示している企業についても50%(前年度45%)と半数になった。しかしながら、依然として半数の企業は、具体的な指標・反映方法の開示がどちらかのみ、もしくはどちらの開示もない状況となっている。2020年度よりもESG取組みを役員報酬に連動させる動きは進んでいるものの、財務指標だけでなく非財務指標も重視した経営が投資家等のステークホルダーから求められる中、今後もより多くの企業が経営戦略・企業価値との関連や、非財務指標評価の客観性を示していくことが必要となる。(図3)

【調査結果へのコメント デロイト トーマツ グループ パートナー 村中 靖】

ESGに対する企業の取り組みが活発化する中で、役員報酬を通じて役員の行動にもESGを意識させ、持続可能な企業経営にコミットさせていく事例が増えている。2021年度の有価証券報告書に関する調査では、日本における中長期インセンティブへのESG要素反映割合は前年度と比較して2.2倍(24%⇒52%)の結果になり、英国・米国の進捗より勢いがある状況だ。日本企業は他社が動きだすと急ピッチで追随する傾向にあり、ESG指標の採用状況は、先行する英国と並ぶ日も近いと考えている。

一方で、ESG連動型の業績連動報酬において日本が英国より手本になれるかというと、まだ課題も多い。今回の調査では、役員報酬にESG要素を反映させる企業であっても、実際の評価項目や評価方法が開示されておらず、不透明な日本企業が半数と目立った。スコアカードを用いて具体的な指標や反映割合(ウエイト)を示すことが多い英国と比べると、日本はまだ投資家等のステークホルダーに対して十分な開示ができていない。これでは、ESGに配慮していると表現しているにも関わらず実態が不透明な、いわゆる「ESGウォッシュ」であると言われてもおかしくない状況だ。経営者がESG戦略を着実に実行できているか、報酬(諮問)委員会等を通じて、ESGに関する目標設定やパフォーマンスが適切に評価されているのかといった情報を、企業は十分に開示する必要がある。加えて、様々なステークホルダーとの対話を通じて、得られたフィードバックを企業経営に反映していくことが重要だ。そのためには、ESG要素を報酬にどのように紐づけているか、投資家の目線にたって、自社の開示レベルを引き上げていくことがまず求められる。

報道機関の方からの問い合わせ先

デロイト トーマツ グループ 広報担当 高橋

Tel: 03-6213-3210 Email: press-release@tohmatsu.co.jp

プロフェッショナル

村中 靖/Yasushi Muranaka

デロイト トーマツ コンサルティング 執行役員

デロイト トーマツ グループは、日本におけるデロイト アジア パシフィック リミテッドおよびデロイトネットワークのメンバーであるデロイト トーマツ合同会社ならびにそのグループ法人(有限責任監査法人トーマツ、デロイト トーマツ コンサルティング合同会社、デロイト トーマツ ファイナンシャルアドバイザリー合同会社、デロイト トーマツ税理士法人、DT弁護士法人およびデロイト トーマツ コーポレート ソリューション合同会社を含む)の総称です。デロイト トーマツ グループは、日本で最大級のプロフェッショナルグループのひとつであり、各法人がそれぞれの適用法令に従い、監査・保証業務、リスクアドバイザリー、コンサルティング、ファイナンシャルアドバイザリー、税務、法務等を提供しています。また、国内約30都市以上に1万5千名を超える専門家を擁し、多国籍企業や主要な日本企業をクライアントとしています。詳細はデロイト トーマツ グループWebサイト(www.deloitte.com/jp)をご覧ください。

Deloitte(デロイト)とは、デロイト トウシュ トーマツ リミテッド(“DTTL”)、そのグローバルネットワーク組織を構成するメンバーファームおよびそれらの関係法人(総称して“デロイトネットワーク”)のひとつまたは複数を指します。DTTL(または“Deloitte Global”)ならびに各メンバーファームおよび関係法人はそれぞれ法的に独立した別個の組織体であり、第三者に関して相互に義務を課しまたは拘束させることはありません。DTTLおよびDTTLの各メンバーファームならびに関係法人は、自らの作為および不作為についてのみ責任を負い、互いに他のファームまたは関係法人の作為および不作為について責任を負うものではありません。DTTLはクライアントへのサービス提供を行いません。詳細は www.deloitte.com/jp/about をご覧ください。

デロイト アジア パシフィック リミテッドはDTTLのメンバーファームであり、保証有限責任会社です。デロイト アジア パシフィック リミテッドのメンバーおよびそれらの関係法人は、それぞれ法的に独立した別個の組織体であり、アジア パシフィックにおける100を超える都市(オークランド、バンコク、北京、ハノイ、香港、ジャカルタ、クアラルンプール、マニラ、メルボルン、大阪、ソウル、上海、シンガポール、シドニー、台北、東京を含む)にてサービスを提供しています。

Deloitte(デロイト)は、監査・保証業務、コンサルティング、ファイナンシャルアドバイザリー、リスクアドバイザリー、税務、法務などに関連する最先端のサービスを、Fortune Global 500®の約9割の企業や多数のプライベート(非公開)企業を含むクライアントに提供しています。デロイトは、資本市場に対する社会的な信頼を高め、クライアントの変革と繁栄を促し、より豊かな経済、公正な社会、持続可能な世界の実現に向けて自ら率先して取り組むことを通じて、計測可能で継続性のある成果をもたらすプロフェッショナルの集団です。デロイトは、創設以来175年余りの歴史を有し、150を超える国・地域にわたって活動を展開しています。 “Making an impact that matters”をパーパス(存在理由)として標榜するデロイトの約345,000名のプロフェッショナルの活動の詳細については、(www.deloitte.com)をご覧ください。