デロイト トーマツ、今後のテクノロジー・メディア・通信業界を予測した「TMT Predictions 2024 日本版」を発行 ブックマークが追加されました

ニュースリリース

デロイト トーマツ、今後のテクノロジー・メディア・通信業界を予測した「TMT Predictions 2024 日本版」を発行

2024年には500億ドル、2027年には1,100億ドルの規模に達すると予測される生成AIチップ市場における日本企業の勝ち筋は、<専用チップ×日本がデータリッチ>領域への参入にあり

2024年4月22日

デロイト トーマツ グループ(東京都千代田区、グループCEO:木村研一、以下デロイト トーマツ)は、今後のテクノロジー・メディア・通信(TMT)業界についてデロイトが予測した「TMT Predictions 2024」グローバル版をもとに、日本オリジナルの考察・分析を加えたレポート「TMT Predictions 2024 日本版」を発行しました。

2024年は、様々な企業において生成AIが実装されることや、カーボンニュートラルへの取り組みなどによって新たな潮流が起こることが予想されています。本レポートでは19トピックのグローバル予測の抄訳に加え、その中でも特に注目すべき15のトピックでデロイト トーマツ グループのプロフェショナルによる考察・分析を「日本の視点」として紹介しています。

今年は、生成AIチップ市場における日本企業の勝ち筋について提言しています。また、日本の半導体産業における低環境負荷の生産プロセスが国際的に優位であることから、今後真の半導体生産立国を目指すべきと論じています。さらに、通信業界におけるカーボンニュートラルの実現に向けた端末再利用の促進と今後の展望についても言及しています。加えてESGソフトウェア導入における日本企業の現状や、日本におけるベンチャーデット流行の兆しについても取り上げています。レポートでは他にも、生成AIの活用推進や規制の動向、女性スポーツや音声コンテンツ市場など、幅広いトピックに対してグローバル及び日本の見解から提言を行っています。

詳細は以下リンク先より、レポートPDFをダウンロードのうえご確認ください。

「TMT Predictions 2024日本版」レポート全文 |

【グローバルの予測と日本の視点(主なトピックについて)】

■生成AIチップ

グローバル版

生成AIチップ市場は2027年には1,100億ドルにまで急拡大する一方で、中長期的に需要が落ち込む見込み

2022年には0であった生成AIチップ市場は現在急成長を遂げている。他のAI向けのチップと合わせると、2027年までに全半導体売上の半分を占め、その市場は1,100億ドルを超えると予想されている。現在は生成AIチップ需要に対して生産能力が追い付かず、深刻な品薄状態にあるため価格も高い傾向にあり、この状況は2024年まで継続する見通しだ。一方、各国での半導体工場の操業開始や、新規プレイヤーの市場参入、一部の生成AI処理のエッジ側への移行などにより、生成AIチップの供給不足は2024年半ばから後半にかけて落ち着きを見せる可能性がある。

日本の視点

日本企業は<専用チップ×日本がデータリッチ>領域へスピード感をもって参入することが求められる

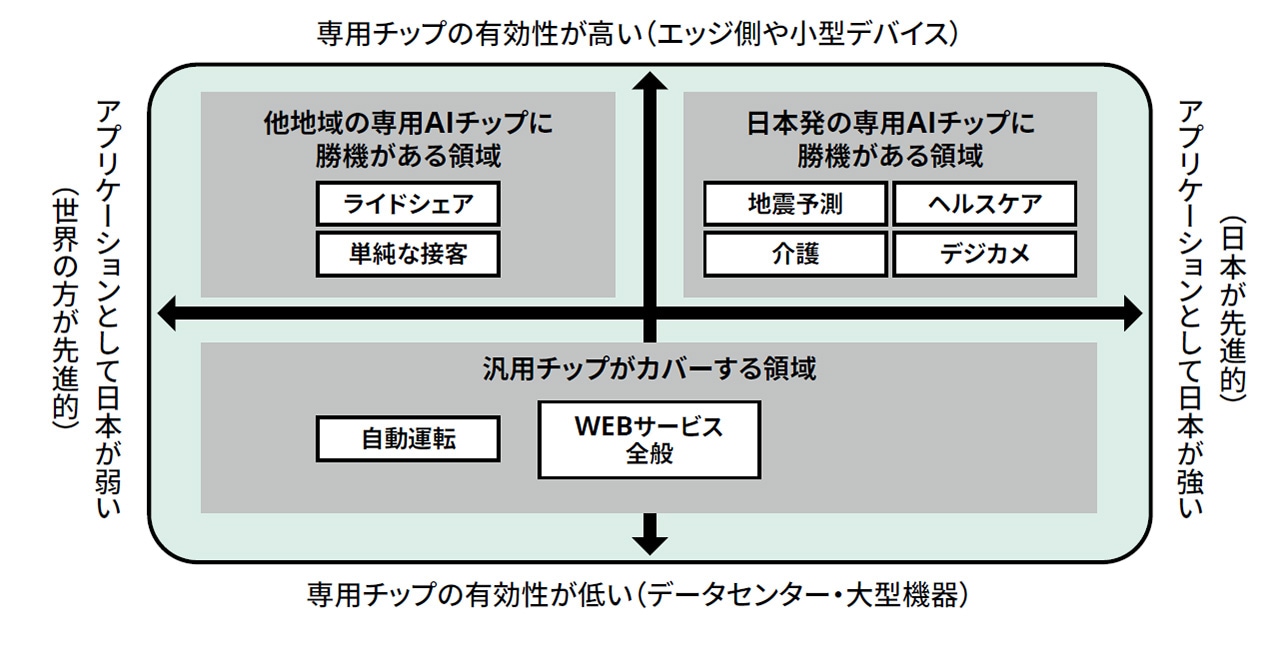

現在のAIチップ市場において米国、中国企業の躍進が目立つ一方、特定用途専用のAI半導体や、日本企業が学習データ収集において相対的に強みを有する領域で、日本が存在感を発揮できる可能性がある。特定の専用チップであることで不要な搭載機能がそぎ落とされ、高額な最先端プロセス技術や革新的なチップ面積縮小技術などがなくても、チップを作れる可能性が高まる。このような専用AI半導体を日本企業が開発する場合、日本の地域性を踏まえた学習データ・アプリケーションが重要となる。例えば日本がデータリッチである、少子高齢化や地震災害などの領域を踏まえることで、ヘルスケアや医療機器業界などで高い需要を獲得することが望める。日本企業が<専用チップ×日本がデータリッチ>領域へスピード感をもって参入するために、必要な技術を持つ企業を早期に特定し、アライアンスを組むことも視野に入れ、計画的に戦略を実行することが重要である。

図表1 AI半導体における日本の有望領域

■半導体チップ

グローバル版

半導体チップを生産する際のリソース消費効率は、年々高まっている傾向

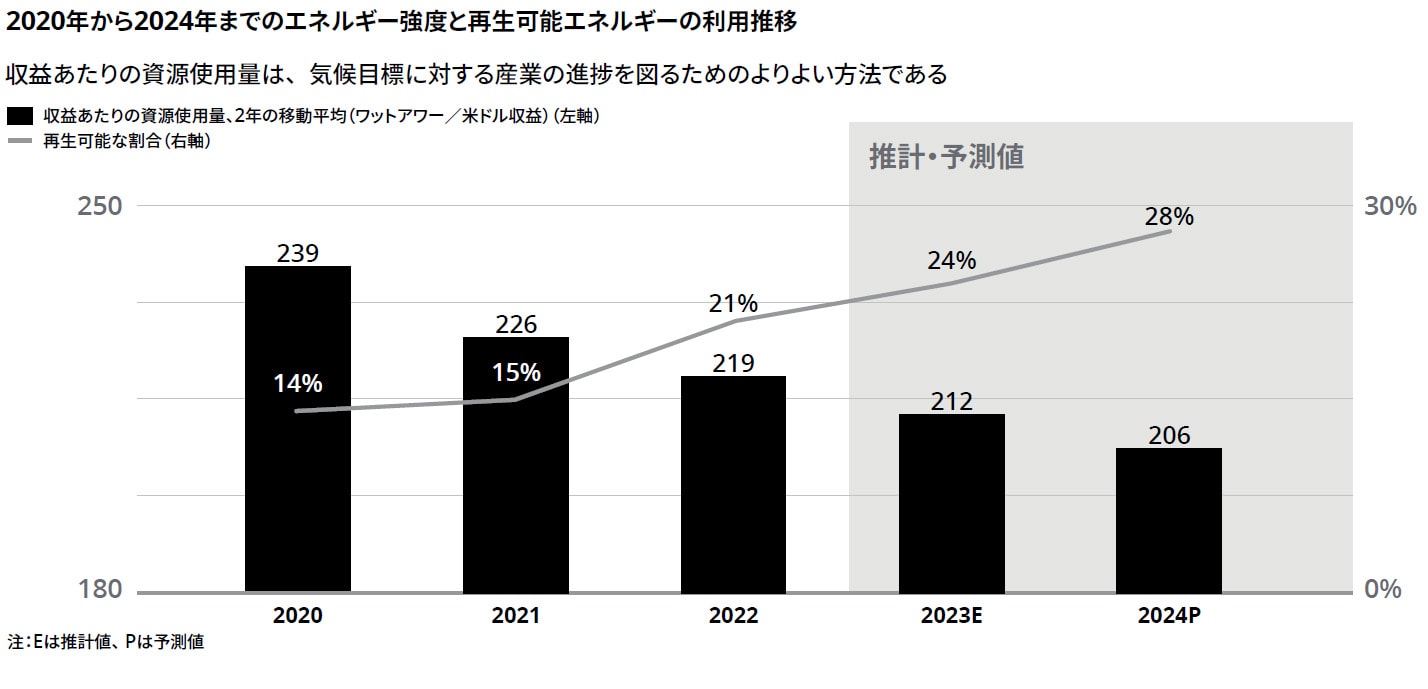

半導体産業における新規工場(グリーンフィールド)の設備やツールなどは、過去のテクノロジーよりも持続可能であることから、製造業のスコアカード(注1)を向上させる傾向にある。また製造の変革により、新規工場(グリーンフィールド)と既存工場(ブラウンフィールド)の双方におけるエネルギー、水、およびプロセスガスの消費効率の向上が可能となっている。新規工場の大幅な増加と、既存工場の製造変革の双方が、半導体の持続可能性において重要である。

(注1)自らの組織の環境報告書の良否を評価するために開発された評価基準のこと

図表2 収益あたりの資源使用料は、気候目標に対する産業の進捗を図るためのより良い方法である

日本の視点

日本は半導体生産プロセスのクリーン化、グリーン化において先進的であり、国際的に業界をリードする真の半導体生産立国を目指すべき

日本の半導体製造装置メーカーおよび部素材メーカーは、グローバルの半導体エコシステムの中で優位性を維持している。これは環境規制への対応強化や、ユーザーである半導体メーカーや電子機器メーカーからのサプライチェーンのクリーン化要請の高まりを受けたことなどにより、日系メーカー各社が高度な環境、省エネ貢献ノウハウを蓄積してきたことが背景にある。日本企業はこれまで、半導体製造における汚染水の洗浄技術の獲得や、日系部素材メーカーによる有機フッ素化合物「PFAS」代替品の開発、また生産プロセスの脱炭素化に向けたエネルギーマネジメントを行うシステム開発・販売の他、災害時のサプライチェーン協定なども行ってきた。日本の半導体関連企業の生産現場における「すり合わせ」の長所が表れている。以上の要素を複合的に生かしながら、日本は政策ルール形成を国際的にリードする、真の半導体生産立国を目指すべきである。

■通信業界

グローバル版

通信業界おける温室効果ガスの削減方法のトレンドは、鋼線や3Gのスイッチオフ、通信工事作業車両のEVへのシフトや「スヌーズボタン」を持つ5G無線機器への切り替え

通信ネットワークは全世界の95%の人が利用するにも関わらず、温室効果ガス排出量が6億トンと、2022年の全世界の排出量の1.6%にすぎない。加えて、デロイトでは通信業界による温室効果ガスを2024年、2025年にそれぞれ最大前年比2%(1.2億トン)削減することができると予想する。通信業界におけるサステナビリティのトレンドは4つあり、1つ目は事業者と利用者をつなぐ銅線(ツイストペアケーブル)の利用を停止して光ファイバーに切り替えることで最大80%のエネルギーを削減すること、2つ目は3Gを停波することでエネルギーコストを15%削減し帯域を4Gや5G向けに再活用すること、3つ目に通信工事作業車の電動化、4つ目にAIと新型半導体を活かした省エネ機器を5G機器を置き換えることで電力消費を20~50%抑えることなどが挙げられる。

日本の視点

カーボンニュートラルの実現においては端末リユースが鍵となり、推進にあたって様々なプレイヤーの連携による国内バリューチェーンの構築が肝要

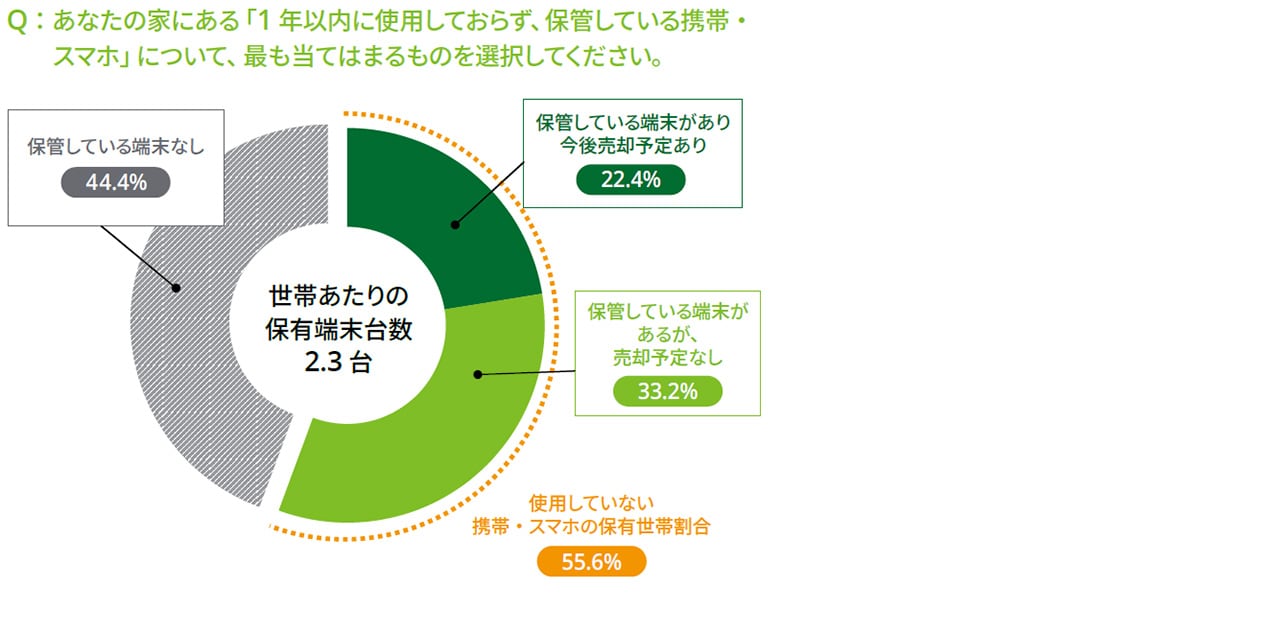

日本の通信業界はグローバルに先んじて旧式インフラの更新とネットワーク・機器の省電力化に向けた新技術の推進を行う一方で、中古スマホ保有意識が欧州に比べて著しく低いことを背景に携帯・スマホ端末のサーキュラーエコノミー実現に向けた取り組みを通した温室効果ガス削減に後れを取っている。本レポートでは、特に端末のリユース利用の推進に焦点を当て、不用な携帯・スマホ端末を保有している世帯が5割超で、一世帯あたり2.3台の端末が「かくれ資産」として存在していることが分かった。この結果から日本には約1.4兆円規模の端末リユースが可能な資源のポテンシャルがあるとの見立てができた。このかくれ資産を取り込み、サーキュラーエコノミー実現へつなげるために、日本の通信業界は、まずはユーザーの巻き込みをする必要がある。日本のユーザーが端末リユースに対して抱えている「不安感」を払拭し、「安心感」を供与することが重要である。また「リファービッシュ(Refurbish)(注2)」端末の訴求と普及なども検討すべきだ。このようにユーザーサイドのハードルを下げていく試みを、通信キャリアだけでなく、ユーザー接点となる家電量販店やECサイト、端末を整備・修理・修繕するメーカーや専門業者、端末保証サービス関連事業者など、様々なプレイヤーの包括的な連携による国内でのバリューチェーン構築が求められる。

(注2)専門業者によって端末のデータ消去を含む整備がされ、必要であれば修理や部品の交換を行い、新品同様の品質に近づけて販売されること

図表3 音声コンテンツ日本市場

■ESGソフトウェア

グローバル版

企業の環境、社会、ガバナンス(ESG)指標をトラッキングし、レポートの作成を支援するソフトウェアソリューションの売上は、2024年10億米ドルを超える見込み

EUのCSRD(企業サステナビリティ報告指令)により、サステナビリティ開示義務のある対象企業が約12,000社から50,000社以上に拡大していることや、投資家・顧客・将来の従業員などがESGを重要視することなどを背景に、ESGトラッキングソフトの売上が今後5年で13%から30%のCAGR(年平均成長率)と大幅な増加が見込まれる。企業は、多様なデータソースの分析とCSRD、SEC(米国証券取引委員会)、その他の規制や自主的な枠組みに準拠したレポート形式を提供するソリューションを用いレポートを公表することで、社会からの信頼や評判を構築し、若手人材を惹きつけることを検討する必要がある。

日本の視点

サステナビリティ情報活用に際したテクノロジー導入は現在限定的であり、早急に対応方針を検討する必要がある

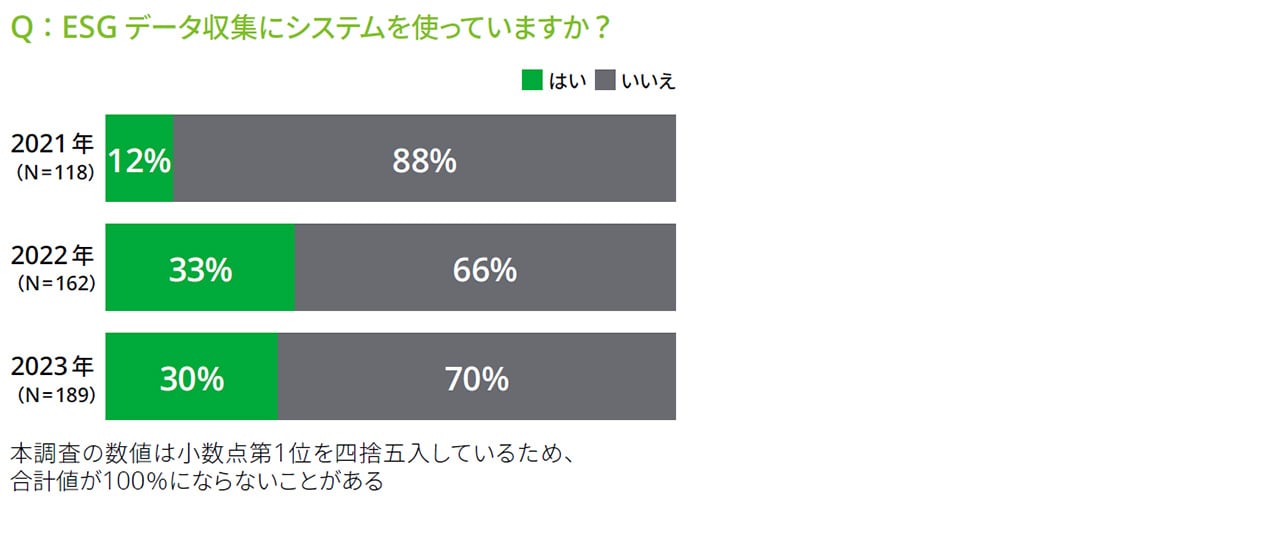

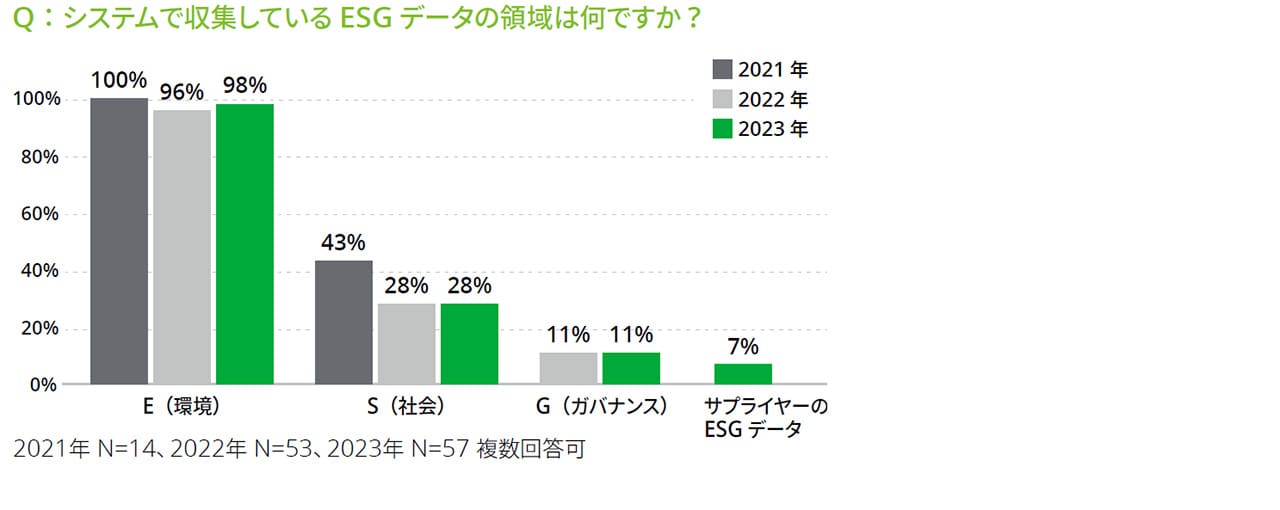

サステナビリティ情報はE:環境、S:社会、G:ガバナンスと多岐にわたり、またその管理も煩雑であることから、テクノロジー活用が欠かせない。しかし、過去3年間にわたりデロイトで実施した「ESGデータの収集・開示に関するサーベイ」から、テクノロジーの導入が進んでいるとは言い難い状況にある。「ESGデータの収集にシステムを活用している」と回答した割合が2021年の12%に対して2022年は33%、2023年は30%と少し進んだものの、未だ3割程度と限定されている。またESGデータの収集領域においても、主にE:環境の領域ではシステムを活用したデータの集計が進んでいるものの、S:社会やG:ガバナンスの領域では比較的遅れている状況にある。またテクノロジー導入におけるシステム活用の課題について、2023年は42%の回答者がデータの精度やチェック機能に課題を感じていると回答した。これらの結果から、ESGサステナビリティ部門におけるテクノロジー活用は遅れている状況にあり、様々な課題を抱えていることが分かるものの、その対応期限は確実に迫ってきている。企業は、ルール制定や社内の検討結果を反映して、活用領域を順次拡張していくことを前提としたシステム導入を早急に検討する必要がある。

図表4 ESGデータ収集におけるシステム利用

図表5 システムで収集するESGデータ領域

■ベンチャーデット

グローバル版

2024年はテクノロジーベンチャーデット資金調達の回復が期待され、テクノロジー企業によるイノベーションが促進される

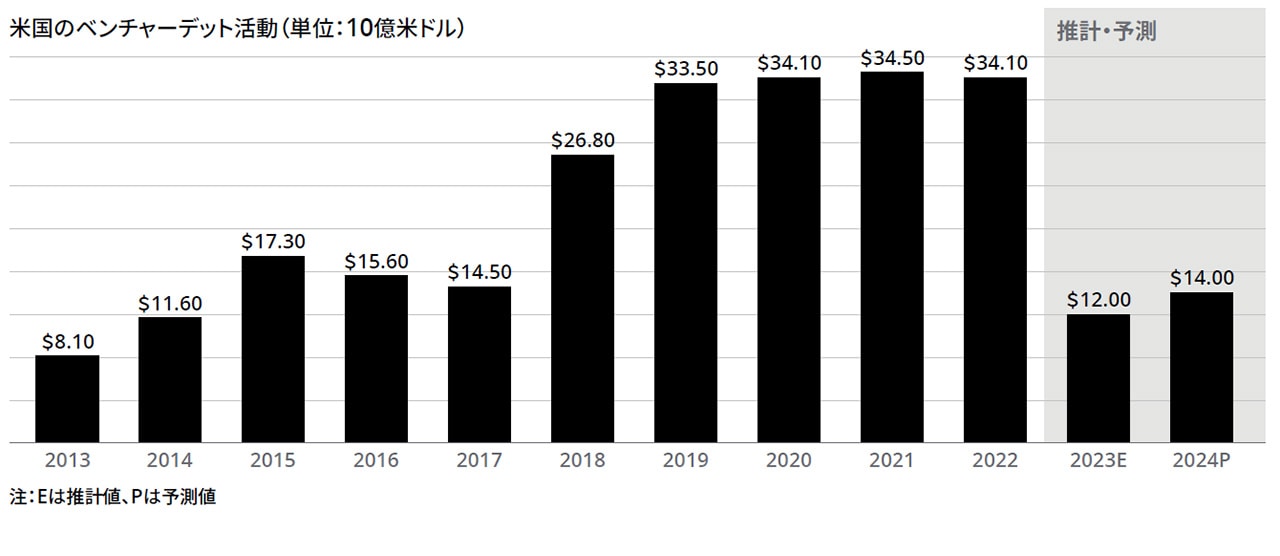

米国のベンチャーデット活動は、2019~2022年の4年間に300億米ドル越えの水準で推移した後、2023年には推定120億米ドルまで急落した。しかし2024年には、大規模プライベートエクイティファームや銀行以外のオルタナティブレンダーといった代替的な金融機関がベンチャー融資で参入の足がかりを得ているという背景もあり、米国のテクノロジー分野のベンチャーデットは2023年の水準から25%上昇し、140~160億米ドルに達する可能性があると考えられる。

図表6 ベンチャーデット活動、部分的な回復が進行中

日本の視点

AIを中心とするテクノロジーを活用した審査手法により、スピーディーな事業展開を行うスタートアップにも対応が可能になったことを背景に、ベンチャーデットは日本でも流行の兆し

日本では、2022年までは米国のベンチャーデットを踏襲した商品を取り扱っていた金融機関がベンチャーデットファンドを組成しており、2023年からは大手銀行やそれ以外の金融機関でも続々とベンチャーデットの取り扱いを開始するなど、着実に市場が成長している。2023年に入ると、主に大手銀行でAIを中心としたテクノロジーを活用した審査手法が取り込まれるようになり、スピーディーな事業展開をするスタートアップ企業にも対応でがきるようになったことから、ベンチャーデットによる融資が可能になった。2024年に入ってからもその勢いは衰えず、複数の機関から1号案件の公式発表がされるなど、日本のベンチャーデット市場が今後拡大を続ける可能性は大いにあると予想される。

調査概要

本レポートは、Deloitte Touche Tohmatsu Limited(DTTL)が2023年11月に発表した内容をもとにデロイト トーマツ グループが翻訳・加筆したものです。

<報道機関の方からの問い合わせ先>

デロイト トーマツ グループ広報担当 菊池・伊藤

Tel: 03-6213-3210 Email: press-release@tohmatsu.co.jp

プロフェッショナル

松永 鋭太郎/Eitaro Matsunaga

デロイト トーマツ コンサルティング 執行役員 経営会議メンバー

鹿山 真吾/Shingo Kayama

デロイト トーマツ グループ ストラテジー・リスク・トランザクション リーダー

狩野 満美/Mami Kano

デロイト トーマツ ファイナンシャルアドバイザリー パートナー

佐室 奈々/Nana Samuro

デロイト トーマツ コンサルティング 執行役員

デロイト トーマツ グループは、日本におけるデロイト アジア パシフィック リミテッドおよびデロイトネットワークのメンバーであるデロイト トーマツ合同会社ならびにそのグループ法人(有限責任監査法人トーマツ、デロイト トーマツ リスクアドバイザリー合同会社、デロイト トーマツ コンサルティング合同会社、デロイト トーマツ ファイナンシャルアドバイザリー合同会社、デロイト トーマツ税理士法人、DT弁護士法人およびデロイト トーマツ グループ合同会社を含む)の総称です。デロイト トーマツ グループは、日本で最大級のプロフェッショナルグループのひとつであり、各法人がそれぞれの適用法令に従い、監査・保証業務、リスクアドバイザリー、コンサルティング、ファイナンシャルアドバイザリー、税務、法務等を提供しています。また、国内約30都市に約2万人の専門家を擁し、多国籍企業や主要な日本企業をクライアントとしています。詳細はデロイト トーマツ グループWebサイト、(www.deloitte.com/jp)をご覧ください。

Deloitte(デロイト)とは、デロイト トウシュ トーマツ リミテッド(“DTTL”)、そのグローバルネットワーク組織を構成するメンバーファームおよびそれらの関係法人(総称して“デロイトネットワーク”)のひとつまたは複数を指します。DTTL(または“Deloitte Global”)ならびに各メンバーファームおよび関係法人はそれぞれ法的に独立した別個の組織体であり、第三者に関して相互に義務を課しまたは拘束させることはありません。DTTLおよびDTTLの各メンバーファームならびに関係法人は、自らの作為および不作為についてのみ責任を負い、互いに他のファームまたは関係法人の作為および不作為について責任を負うものではありません。DTTLはクライアントへのサービス提供を行いません。詳細は www.deloitte.com/jp/about をご覧ください。

デロイト アジア パシフィック リミテッドはDTTLのメンバーファームであり、保証有限責任会社です。デロイト アジア パシフィック リミテッドのメンバーおよびそれらの関係法人は、それぞれ法的に独立した別個の組織体であり、アジア パシフィックにおける100を超える都市(オークランド、バンコク、北京、ベンガルール、ハノイ、香港、ジャカルタ、クアラルンプール、マニラ、メルボルン、ムンバイ、ニューデリー、大阪、ソウル、上海、シンガポール、シドニー、台北、東京を含む)にてサービスを提供しています。

Deloitte(デロイト)は、監査・保証業務、コンサルティング、ファイナンシャルアドバイザリー、リスクアドバイザリー、税務・法務などに関連する最先端のサービスを、Fortune Global 500®の約9割の企業や多数のプライベート(非公開)企業を含むクライアントに提供しています。デロイトは、資本市場に対する社会的な信頼を高め、クライアントの変革と繁栄を促し、より豊かな経済、公正な社会、持続可能な世界の実現に向けて自ら率先して取り組むことを通じて、計測可能で継続性のある成果をもたらすプロフェッショナルの集団です。デロイトは、創設以来175年余りの歴史を有し、150を超える国・地域にわたって活動を展開しています。 “Making an impact that matters”をパーパス(存在理由)として標榜するデロイトの45万人超の人材の活動の詳細については、(www.deloitte.com)をご覧ください。

その他の記事

TMT Predictions 2024

TMT業界のグローバルトレンドと日本の視点