新型コロナウイルス感染症(COVID-19)の影響 ~航空業界における主要会計論点~ ブックマークが追加されました

ナレッジ

新型コロナウイルス感染症(COVID-19)の影響 ~航空業界における主要会計論点~

1.はじめに

COVID-19感染拡大の影響により、各国の出入国制限や移動制限の措置が取られたことで、航空会社では大幅な減便を余儀なくされました。国際航空運送協会(IATA)は2021年2月3日に、2020年のRPK(Revenue Passenger Kilometers:旅客キロ)が、COVID-19の影響によって、世界で前年比65.9%減少したと発表しました。

2021年においては、2020年より回復が見込まれているものの、2019年の水準までには戻らない予測となっています。日本においても2020年4月~5月を底として、国内線を中心に便数は徐々に回復してきているものの、航空会社の業績に与える影響は甚大なものとなっています。このような環境下において、航空業界で検討を要する主要会計論点について、考察していきたいと思います。

2.世界の航空会社の状況

上述のとおり、COVID-19の影響によって、各航空会社では減便を余儀なくされている状況に陥っています。これらが、世界の主要な航空会社の財務数値に与えている影響について、次表を参照ください。決算期の関係でアジアは4-9月、ヨーロッパ及びアメリカは1-9月の比較となっています。

各社において、前年同期比で売上高が大幅に減少しており、最終損益は赤字に陥っています。航空業界は固定費割合が大きいビジネスモデルであるため、COVID-19の影響によって固定費を回収できないほどに航空需要が減少したためと考えられます。規模が大きい航空会社ほど、固定費の負担が大きいと考えられることから、損失額も大きくなっている傾向にあります。また、ヴァージン・オーストラリア航空やタイ国際航空等のほか、日本国内においてもLCCのエアアジア・ジャパンが、COVID-19の影響による航空需要減少等に伴う経営悪化のため、経営破綻に至っています。

3.航空業界における主要会計論点

このようにCOVID-19の影響によって、急激に業績が悪化している航空業界において検討を要すると考えられる主要な会計論点について、以下で考察していきたいと思います。

(1)継続企業の前提の評価

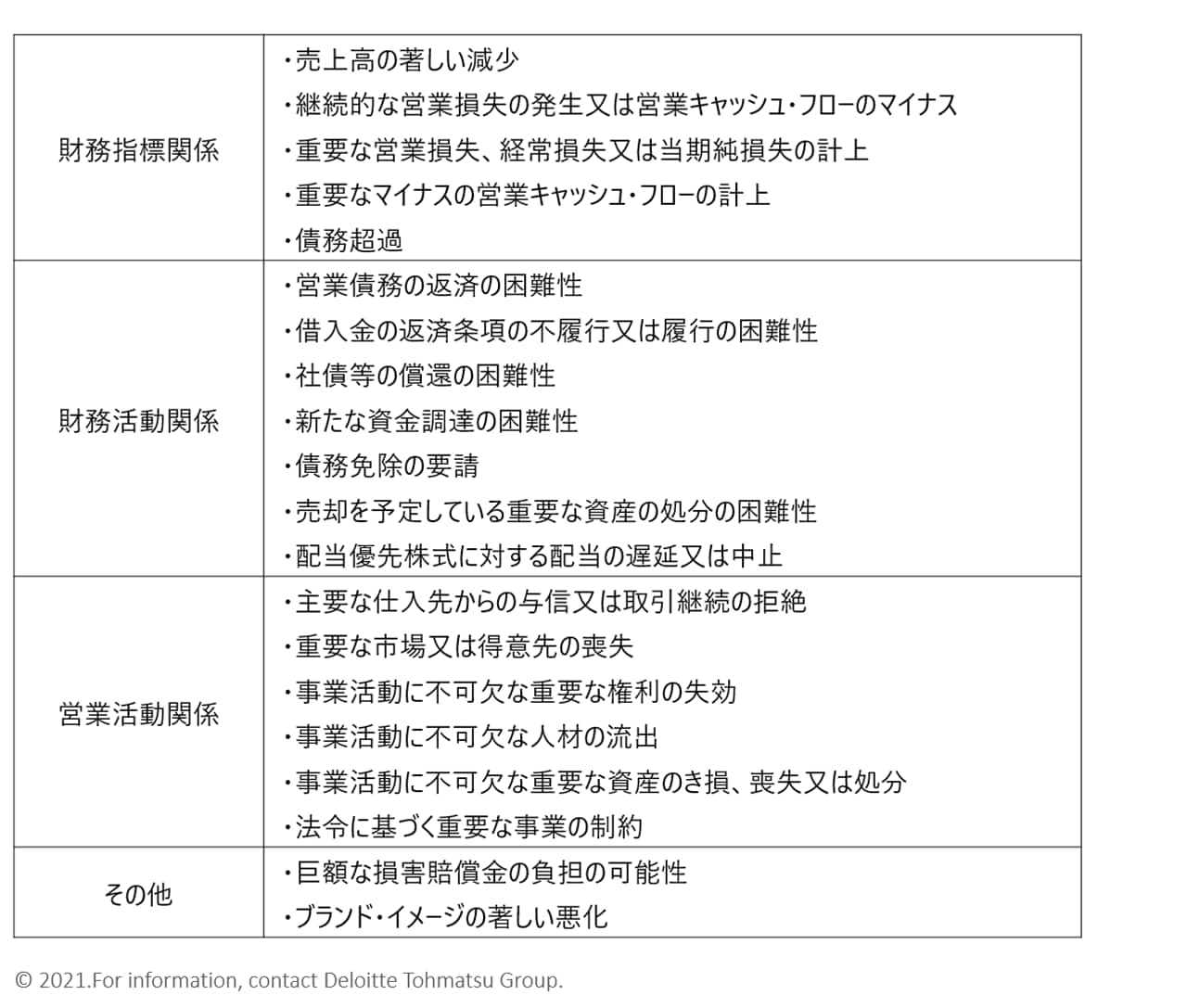

「継続企業の前提に関する開示について(監査・保証実務委員会報告第74号)」において、単独で又は複合して継続企業の前提に重要な疑義を生じさせるような事象又は状況の具体例として、以下の項目が挙げられています。

上表の項目はあくまで例示ですが、COVID-19の影響下における航空業界においては、財務指標関係における「売上高の著しい減少」「重要な営業損失、経常損失または当期純損失の計上」の例示に該当することが考えられます。また、企業によっては「重要なマイナスの営業キャッシュ・フロー」「債務超過」「借入金の返済条項の不履行又は履行の困難性」「債務免除の要請」等にも該当する可能性もあると考えられます。

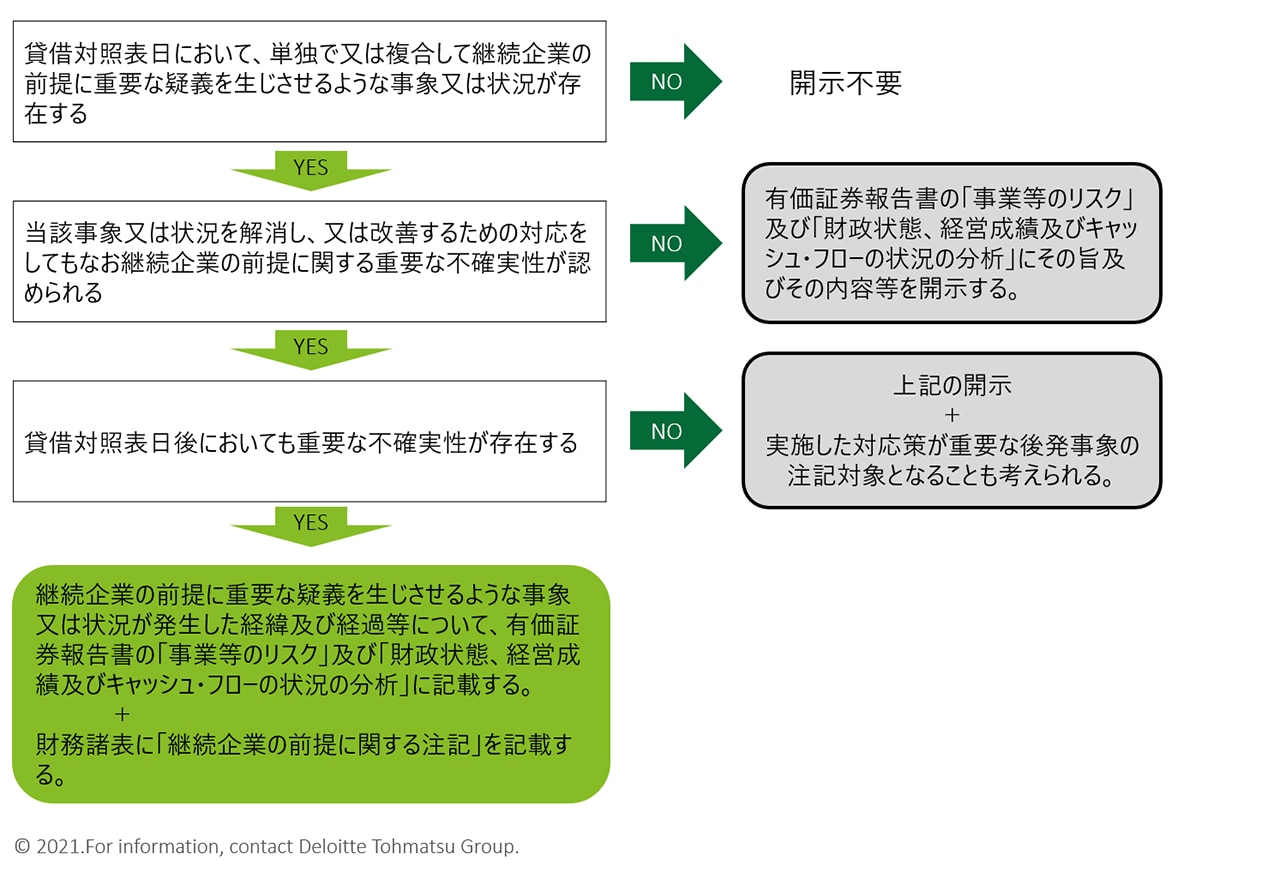

継続企業の前提に関する評価は、継続企業の前提に重要な疑義を生じさせるような事象又は状況を解消し、又は改善するための経営者の対応策を含み、合理的な期間(少なくとも貸借対照表日の翌日から1年間)にわたり企業が事業活動を継続できるかどうかについて、入手可能なすべての情報に基づいて行うことが求められています。また、継続企業の前提に関する注記を行う場合だけでなく、注記には至らない場合であっても、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在する場合には、有価証券報告書の「事業等のリスク」及び「財政状態、経営成績及びキャッシュ・フローの状況の分析」にその旨及びその内容等を開示することが求められています。

COVID-19の影響を大きく受けている航空業界において、COVID-19が業績や資金繰りに与える影響の把握と予測、そして、対応するための資金調達計画及び実行可能性の判断等が、継続企業の前提に重要な不確実性が認められるかどうかの評価を行うにあたっての重要な要素であると考えられます。

COVID-19が将来事象に与える影響は、参考となる前例がなく、正確に予測することは困難であることも考えられますので、継続企業の前提に関する評価を実施するにあたっては、最悪のケースを想定したシナリオによっても資金繰りに問題がない資金計画を立案することが、重要な不確実性を排除するためには必要であると考えられます。

(2)繰延税金資産の回収可能性

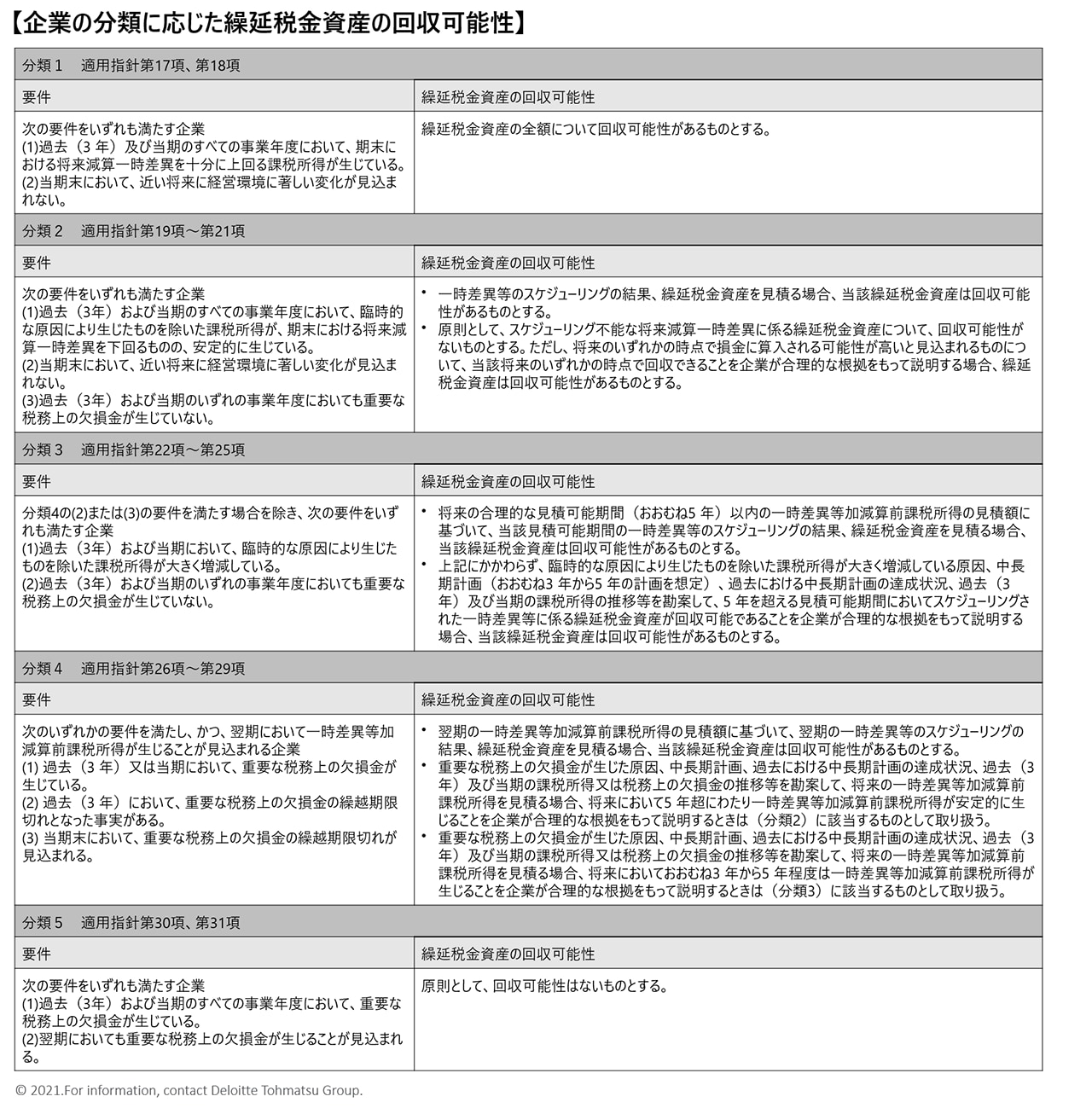

企業会計基準適用指針26号「繰延税金資産の回収可能性に関する適用指針」(以下、「適用指針」という。)第6項において、将来減算一時差異及び税務上の繰越欠損金に係る繰延税金資産の回収可能性は、「収益力に基づく一時差異等加減算前課税所得」、「タックス・プランニングに基づく一時差異等加減算前課税所得」、「将来加算一時差異」に基づいて、将来の税金負担額を軽減する効果を有するかどうかを判断することとされています。また、繰延税金資産の回収可能性を判断する際に、要件に基づいて企業を分類し、当該分類に応じて、回収が見込まれる繰延税金資産の計上額を決定するとしています(適用指針15項)。

上表のとおり、(分類1)及び(分類2)に該当する企業の要件には「当期末において、近い将来に経営環境に著しい変化が見込まれない」ことが挙げられています。COVID-19の影響によって航空業界の各企業の業績は急激に悪化しており、経営環境に著しい変化をもたらしていることから、当該要件を充足していないと判断されることが一般的と考えられます。そのため、従来(分類1)及び(分類2)の企業として判断されていた場合、繰延税金資産の回収可能性の判断に影響が生じる可能性があります。

また、(分類2)及び(分類3)に該当する企業の要件に「過去(3年)及び当期のいずれの事業年度においても、重要な税務上の欠損金が生じていない」ことが挙げられており、(分類4)に該当する企業の要件には「過去(3年)及び当期において、重要な税務上の欠損金が生じている」ことが挙げられています。つまり、税務上の欠損金の発生が見込まれる場合には、それが重要か否かを判断する必要がありますが、重要な税務上の欠損金の定義については適用指針において明確に示されていないことから、各企業の状況や実態に応じて判断されることになります。

<(分類4)として判断された場合の取り扱い>

発生した税務上の欠損金が重要であると判断され、(分類4)の企業の要件を満たした場合、原則的には、翌期(1年間)の一時差異等加減算前課税所得の見積額に基づいて繰延税金資産を計上することになるため、従来、(分類3)以上の企業として判断されていた場合には、大きな影響を及ぼすことが考えられます。

一方で、(分類4)の要件を満たした企業であっても、将来において5 年超にわたり一時差異等加減算前課税所得が安定的に生じることを企業が合理的な根拠をもって説明するときは(分類2)に、将来においておおむね3 年から5 年程度は一時差異等加減算前課税所得が生じることを企業が合理的な根拠をもって説明するときは(分類3)に該当するものとして取り扱うこととされています。つまり、将来の一時差異等加減算前課税所得の十分性について、企業が合理的な根拠を持って説明することができる場合、従来と同様の企業分類における繰延税金資産の回収可能性の判断ができる可能性が残されているということです。

なお、適用指針89項において、(分類4)の要件を満たす企業が(分類2)に該当するものとして取り扱われるケースは、(分類4)に係る分類の要件を満たす企業が(分類3)に該当するものとして取り扱われるケースに比べて多くはないものと考えられていること、また、(分類4)に係る分類の要件を満たす企業が(分類3)に該当するものとして取り扱われる場合、(分類3)に該当する企業における5 年を超える見積可能期間に係る繰延税金資産の回収可能性については適用されないことについて、留意が必要です。

<将来の課税所得の見積り>

適用指針32項において、将来の課税所得は合理的な仮定に基づく業績予測によって、見積ることとされており、具体的には、適切な権限を有する機関の承認を得た業績予測の前提となった数値を、経営環境等の企業の外部要因に関する情報や企業が用いている内部の情報(過去における中長期計画の達成状況、予算やその修正資料、業績評価の基礎データ、売上見込み、取締役会資料を含む。)と整合的に修正し、課税所得を見積る旨が定められています。COVID-19の影響の見積りは不確実性が高いと考えられるため、将来の課税所得の見積りに与える影響を十分に検討した上で、繰延税金資産の回収可能性を判断することが必要です。

この点について、2020年4月10日に「新型コロナウイルス感染症に関連する監査上の留意事項(その2)」が日本公認会計士協会から公表されています。その中で、新型コロナウイルス感染症の収束時期等の予測に関して、経営者が一定の仮定を置いている場合には、その仮定が「明らかに不合理である場合」に該当しないことを確かめること、具体的には、見積額の選択が、過度に楽観的又は過度に悲観的な傾向を示していないことを確かめることが求められています。さらに、収束時期だけでなく、収束後の経済状態や市場、消費動向も相当程度の不確実性があると考えられる(仕入先・取引先の倒産、失業者の増加、世界からの調達物資の滞留などの可能性)ため、COVID-19の収束時期等以外の会計上の見積りに影響を及ぼす事象や状況について、企業の事業活動にマイナスの影響を及ぼす情報及びプラスの影響を及ぼす情報の双方を含む入手可能な偏りのない情報を総合的に評価して、悲観的でもなく、楽観的でもない仮定に基づく企業固有の事情を反映した説明可能な仮定になっていることを検討することが必要とされています。

航空業界においては、国際航空運送協会(IATA)や国際民間航空機関(ICAO)等の外部機関が航空需要の予測を公表していることから、それらの情報も参考にしながら、企業内部の情報を整理した上で、過度に楽観的又は過度に悲観的でもない仮定に基づいた、将来の課税所得を見積もることが必要と考えられます。

(3)固定資産の減損会計

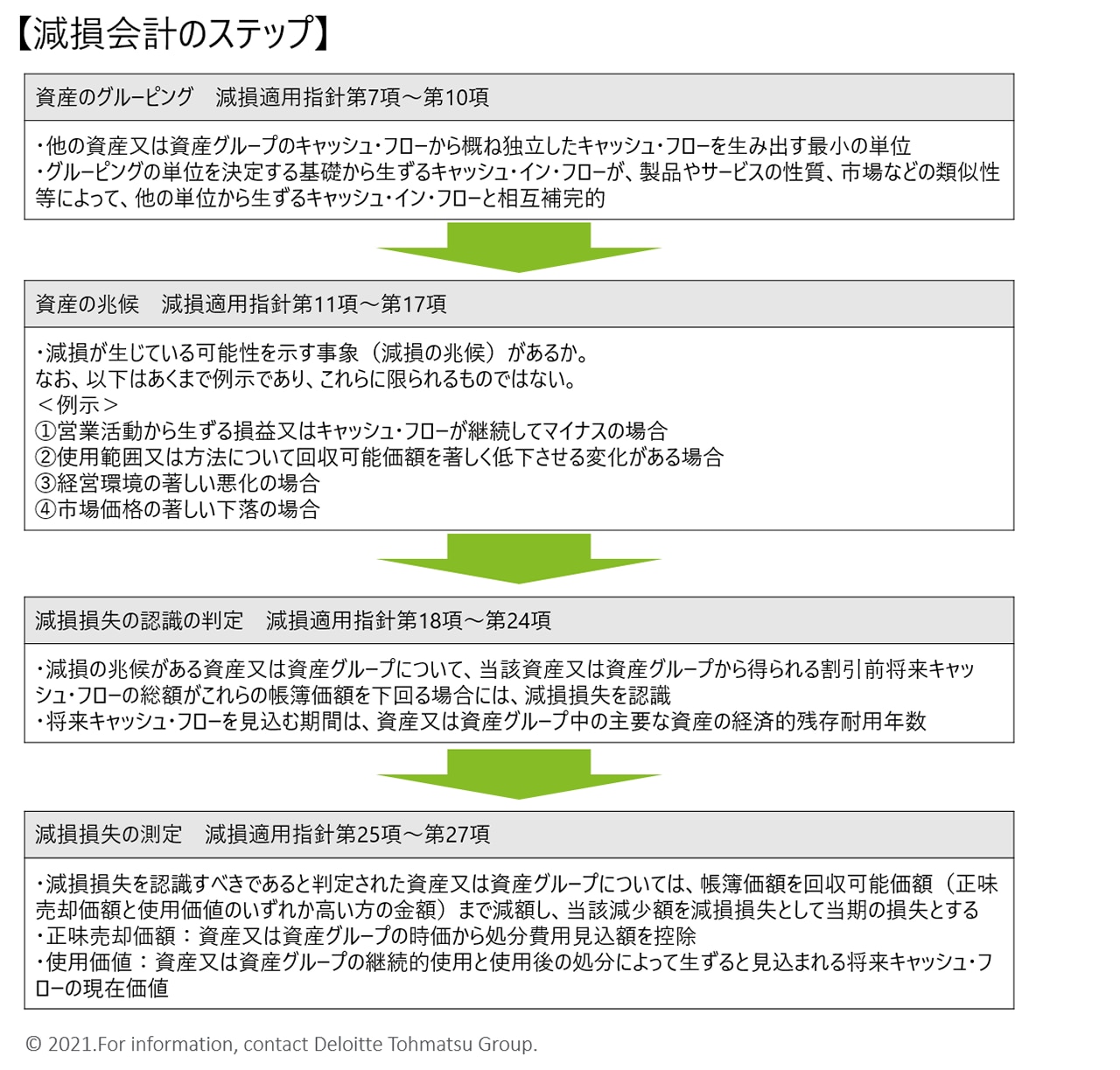

「固定資産の減損に係る会計基準の設定に関する意見書 四 2.(2)①」において、成果の不確定な事業用資産の減損は、測定が主観的にならざるを得ない点を考慮しすると、減損の存在が相当程度に確実な場合に限って減損損失を認識することが適当であるとされており、企業会計基準適用指針第6 号「固定資産の減損に係る会計基準の適用指針」(以下、「減損適用指針」という。)において、減損会計のステップとして以下のとおり、定められています。

以下、COVID-19の影響下において慎重な検討が必要であると考えられる「減損の兆候」と「減損損失の認識の判定」のステップについて、考察していきたいと思います。

<減損の兆候について>

航空業界においては、COVID-19の影響を受けて業績が急激に悪化している状況であり、企業内外の経営環境が大きく変化していることから、減損の兆候の有無について慎重な検討が必要と考えられます。上表において、減損の兆候の例示を示していますが、あくまで例示であり、減損の兆候は資産又は資産グループに減損が生じている可能性を示す事象であって厳格に定められるものではないことから、「例示に該当しないこと=減損の兆候がないこと」を意味するわけではなく、個々の企業の実態に応じて、減損の兆候の有無を判断がすることが必要である点、留意が必要です。

以下は参考までに、例示について解説していきたいと思います。

- 営業活動から生ずる損益又はキャッシュ・フローが継続してマイナスの場合

「継続してマイナス」とは、おおむね過去2 期がマイナスであったことを指しますが、当期の見込みが明らかにプラスとなる場合は該当しないと考えることが適当とされています。また、「継続してマイナスとなる見込み」とは、前期と当期以降の見込みが明らかにマイナスとなる場合を指すものと考えられています。航空業界におけるCOVID-19の影響が一定程度継続することが見込まれ、「継続してマイナス」に該当する場合(もしくは明らかに見込まれる場合)には、減損の兆候に該当することになります。 - 使用範囲又は方法について回収可能価額を著しく低下させる変化がある場合

COVID-19の影響を受けて減便を余儀なくされた結果、減損適用指針第13項における例示に当てはまるような場合には、減損の兆候に該当することになります。

(主な例示)- 当初の予定よりも著しく早期に資産又は資産グループを除却や売却などにより処分すること。

- 資産又は資産グループが遊休状態になり、将来の用途が定まっていないこと。

- 資産又は資産グループの稼働率が著しく低下した状態が続いており、著しく低下した稼働率が回復する見込みがないこと。

- 経営環境の著しい悪化の場合

例示として、「販売量の著しい減少などが続いているような市場環境の著しい悪化」や「重要な法律改正、規制緩和や規制強化、重大な法令違反の発生などの法律的環境の著しい悪化」が挙げられており、売上高の大幅な減少や入国制限による規制等による航空需要の著しい減少が一定程度以上継続することが見込まれる場合には、減損の兆候に該当することになります。 - 市場価格の著しい下落の場合

少なくとも市場価格が帳簿価額から50%程度以上下落した場合が該当することになりますが、航空需要の減少の結果として、航空機等の市場価格が50%程度以上下落しているような場合には減損の兆候に該当することになります。

<減損損失の認識の判定について>

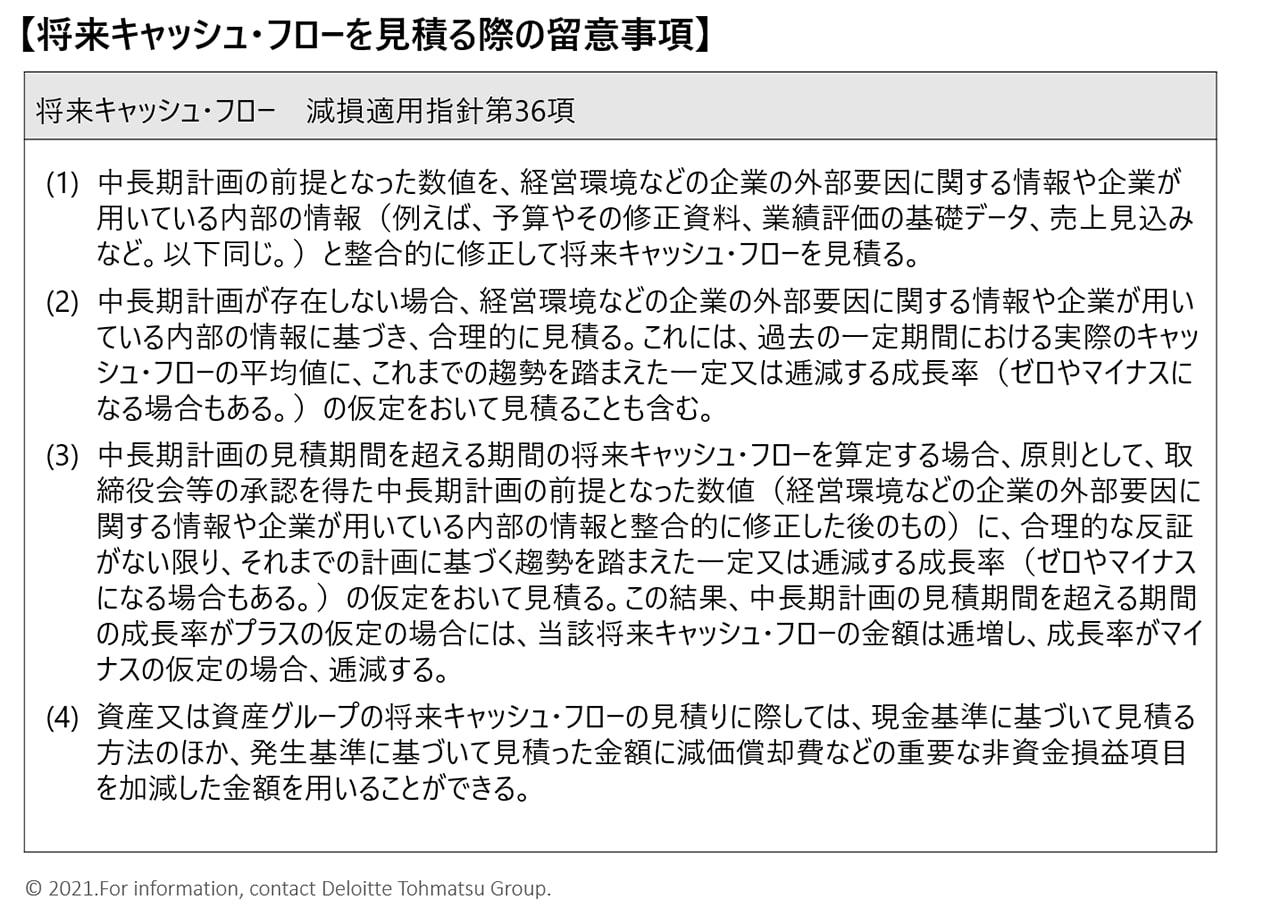

減損の兆候がある資産または資産グループについて、割引前将来キャッシュ・フローの総額が、資産または資産グループの帳簿価額を下回る場合には、減損損失を認識することになります。また、将来キャッシュ・フローを見込む期間は、資産又は資産グループ中の「主要な資産(将来キャッシュ・フロー生成能力にとって最も重要な構成資産)」の経済的残存耐用年数になりますが、航空業界における「主要な資産」は、航空機になる可能性が高いと考えられます。航空機は長期間の使用を予定されていることが多いことが想定されますので、将来キャッシュ・フローを見込む期間は比較的長期になることが想定されます。そのため、減損の兆候が識別された場合であっても、企業の将来キャッシュ・フロー生成能力が十分である場合には、「減損の存在が相当程度に確実な場合」とはいえないケースも考えられます。つまり、将来キャッシュ・フローの見積りが非常に重要な要素になりますが、見積る際の留意事項が減損適用指針36項に定められています。

上表の留意事項に基づいて、将来キャッシュ・フローを見積ることになりますが、ポイントとなるのは「外部要因に関する情報」や「企業が用いている内部の情報」に基づいて、「合理的に」見積ることであると考えられます。これは、先述の「(1)継続企業の全体の評価」における資金計画、及び「(2)繰延税金資産の回収可能性」における将来課税所得の見積りに類似した考え方であるといえます。

そのため、減損損失の認識の判定を実施するにあたり将来キャッシュ・フローの見積りを行う際も、COVID-19の収束時期及び収束時期等以外の影響を及ぼす事象や状況について、過度に楽観的又は過度に悲観的でもない仮定に基づく企業固有の事情を反映した説明可能な仮定になっていることを検討することが必要と考えられます。

(4)主要会計論点における将来計画の見積り

上述のCOVID-19の影響下における主要会計論点である「継続企業の前提の評価」「繰延税金資産の回収可能性」「固定資産の減損会計」の全ての論点についてポイントになるのが、COVID-19の収束時期、収束後の経済状態や市場、消費動向を含む、将来計画の見積りであると考えられます。ただし、各論点において必要と考えられる将来計画の見積り期間は異なっており、イメージとしては下表のとおりになります。

- 「継続企業の前提の評価」を検討するにあたっては、少なくとも貸借対照表日の翌日から1年間にわたり企業が事業活動を継続できるかどうかについての評価を実施することが必要になります。

- 「繰延税金資産の回収可能性」を検討するにあたっての見積りが必要な期間は、会社分類によって異なり、(分類3)の企業の場合には、合理的な見積可能期間(おおむね5 年)以内の見積り、(分類4)の企業の場合には、翌期(1年間)の見積りが必要になります。(分類4)の要件を満たした企業であっても、(分類3)もしくは(分類2)に該当するものとして取り扱うことができる可能性がありますが、(分類3)として取り扱うためには将来においておおむね3 年から5 年程度、(分類2)としては取り扱うためには、将来において5 年超にわたって一時差異等加減算前課税所得が安定的に生じることを企業が合理的な根拠をもって説明することが必要になります。また、先述のとおり、(分類4)の要件を満たす企業が(分類2)に該当するものとして取り扱われるケースは、(分類4)に係る分類の要件を満たす企業が(分類3)に該当するものとして取り扱われるケースに比べて多くはないものと考えられていることについて、留意が必要です。

- 「固定資産の減損会計」において、減損損失の認識の判定を実施するにあたり将来キャッシュ・フローの見積りが必要な期間は、資産又は資産グループ中の「主要な資産(将来キャッシュ・フロー生成能力にとって最も重要な構成資産)」の経済的残存耐用年数になります。航空業界における「主要な資産」は、航空機になる可能性が高く、企業によって異なるものの、当該航空機の経済的残存耐用年数が長期間である場合には、将来キャッシュ・フローを見込む期間も長期間になります。

夫々の論点において、将来計画の見積りが必要となる期間は異なりますが、いずれもCOVID-19の収束時期及び収束時期等以外の影響を及ぼす事象や状況について、過度に楽観的又は過度に悲観的でもない仮定に基づく企業固有の事情を反映した説明可能な仮定であることが必要です。また、「新型コロナウイルス感染症に関連する監査上の留意事項(その2)」においては、これらの仮定は企業間で異なることになることも想定されるため、同一条件下の見積りについて、見積もられる金額が異なることが考えられています。どのような仮定を置いて会計上の見積りを行ったかについて、財務諸表の利用者が理解できるような情報を具体的に開示する必要があると考えられるため、重要性がある場合は、追加情報としての開示が求められるものと考えられている点に留意が必要です。

なお、「継続企業の前提の評価」は、企業が事業活動を継続できるかどうかの重要な評価であることから、上述の過度に楽観的又は過度に悲観的でもない仮定に加えて、経営としては最悪のケースも想定したシナリオに基づいて対応策を検討することが肝要であると考えられます。

(5)その他の会計論点

<ヘッジ会計>

企業によっては、主要な原価項目である燃油費の価格変動リスクをヘッジする目的で、商品デリバティブや為替予約等を行い、ヘッジ会計を適用していることが考えられます。この場合、ヘッジ対象は燃油の購入取引になりますが、COVID-19の影響に伴う航空需要の減少に伴って、予定していたよりも燃油の購入量が減少することが想定されます。

「金融商品に関する会計基準(企業会計基準第10号)」の第34項において「ヘッジ会計は、ヘッジ対象が消滅したときに終了し、繰り延べられているヘッジ手段に係る損益又は評価差額は当期の損益として処理しなければならない。また、ヘッジ対象である予定取引が実行されないことが明らかになったときにおいても同様に処理する。」と定められており、航空需要の減少に伴って、ヘッジ対象である燃油購入に係る予定取引が実行されないことが明らかになった場合には、繰り延べられているヘッジ手段(商品デリバティブや為替予約等)に係る損益又は評価差額は当期の損益として処理することが必要になります。

<関係会社株式等の評価>

航空業界においては、航空サービスをネットワークで提供していることから、比較的多くの株式投資を行っていることが想定されます。COVID-19の影響は、関係会社等を含む投資先の業績にも影響を及ぼしていることが考えられますので、個別財務諸表において、評価を検討することが必要になります。

なお、市場価格のある株式について時価が著しく下落したときは、回復する見込みがあると認められる場合を除き、当該時価をもって貸借対照表価額とし、評価差額を当期の損失として処理(減損処理)することが必要になります(「金融商品会計に関する実務指針(会計制度委員会報告第14号)」第91項)。また、市場価格のない株式等が、当該株式の発行会社の財政状態の悪化により実質価額が著しく低下したときは、相当の減額を行い、評価差額は当期の損失として処理(減損処理)することが必要になります(同第92項)なお、実質価額の回復可能性(取得価額にほぼ近い水準にまで回復する可能性)が十分な証拠によって裏付けられる場合には、期末において相当の減額をしないことも認められます(同第92項)。

<貸倒引当金>

航空業界においては、上述の航空ネットワークに加えて、クレジットカード会社や旅行代理店に債権を有していることが想定されます。COVID-19の影響によって、取引先の業績が悪化している場合には、当該悪化を加味して債権区分を検討することが必要になります。特に、貸倒懸念債権や破産更生債権等に該当するものがないかについて、留意することが必要です。なお、一般債権についても、期末日現在に保有する債権の信用リスクが、企業の債権に影響を与える外部環境等の変化により、過去に有していた債権の信用リスクと著しく異なる場合には、過去の貸倒実績率を補正することが必要である点にも留意が必要です(「金融商品会計に関する実務指針(会計制度委員会報告第14号)」第111項)。

【貸倒懸念債権】

経営破綻の状況には至っていないものの、債務の弁済に重大な問題が生じているか又は生じる可能性の高い債務者に対する債権を指します(同第112項)。貸倒懸念債権については、債権の状況に応じて、次のいずれかの方法により貸倒見積高を算定することとされています(同第113項)。

(1) 担保又は保証が付されている債権について、債権額から担保の処分見込額及び保証による回収見込額を減額し、その残額について債務者の財政状態及び経営成績を考慮して貸倒見積高を算定する方法(財務内容評価法)

(2) 債権の元本の回収及び利息の受取に係るキャッシュ・フローを合理的に見積もることができる債権について、債権の発生又は取得当初における将来キャッシュ・フローと債権の帳簿価額との差額が一定率となるような割引率を算出し、債権の元本及び利息について、元本の回収及び利息の受取が見込まれるときから当期末までの期間にわたり、債権の発生又は取得当初の割引率で割り引いた現在価値の総額と債権の帳簿価額との差額を貸倒見積高とする方法(キャッシュ・フロー見積法)

【破産更生債権等】

経営破綻又は実質的に経営破綻に陥っている債務者に対する債権を指します(同116項)。破産更生債権等については、債権額から担保の処分見込額及び保証による回収見込額を減額し、その残額を貸倒見積高とすることとされています(財務内容評価法)(同117項)。

4.航空業界の展望

COVID-19の影響を大きく受けている航空業界において検討を要する会計論点は多くなりますが、外部機関が公表している将来の航空需要の予測では、回復曲線に不確実性はあり、従来想定していた成長曲線とは異なるものの、中長期的には航空需要が回復・成長していく見込みであることが示されています。

<参考>

- 日本航空機開発協会(JADC)「民間航空機に関する市場予測2020-2039」 (PDF)

- IATA 2020/7/30「Five years to return to the pre-pandemic level of passenger demand」

※外部サイトにリンクします

つまり、この危機を乗り越えた後には、業界としてさらに成長していくことが可能と考えられているということです。

COVID-19の甚大な影響を受け、正念場を迎えている航空業界の企業においては、ポストコロナの環境変化も見据えて、抜本的なコスト削減やリスク耐性を強化するための航空以外の事業への取り組み等、新しいビジネスモデルへの変革に向けた様々な施策が検討・実行されてきています。これらの取り組みが一時的なものではなく、中長期的な観点で実行されていくことを前提とするのであれば、COVID-19は、将来に向けて、より筋肉質な業界・企業へと変革していくための好機であるとも捉えることができます。これらを実現していくためには、コスト削減に関しては、削減余地のある領域を網羅的に洗い出し、継続的に効果を測定していくために管理会計の領域を強化・高度化させていく必要があると考えられます。また、航空以外の事業を成長させていくためには、適切なKPIを設定した上で随時モニタリングを行い、タイムリーな対応を検討していく必要があるとともに、事業内容によってはデジタルトランスフォーメーションの推進やサイバーセキュリティを強化していく必要性も考えられます。

これらは、航空業界の企業にとって新たなチャレンジになると考えられます。しかし、COVID-19に負けずに、このチャレンジに立ち向かい、乗り越えていくことによって、COVID-19のトンネルを抜けた先では、より強く、継続的な発展が可能な業界・企業へと変革を遂げることが可能であると考えます。

以上

執筆者

有限責任監査法人トーマツ 秋山謙二、越後大志