銀行法人営業担当者のCRMデータを用いたデフォルト予測分析 ブックマークが追加されました

事例紹介

銀行法人営業担当者のCRMデータを用いたデフォルト予測分析

銀行法人営業担当者のCRM(Customer Relationship Management)システムに登録された営業日報を活用し、債務者のデフォルトの兆候を機械学習により予測することで、監査上のリスクを早期に識別します。

1 監査手続の背景

財務会計上、銀行は保有する債権のデフォルトリスクを適切に評価することが求められています。一般的に当評価プロセスは過去の貸倒実績に基づいて行われており、債務者区分の分類という形を取りますが、監査人は銀行が行った評価の妥当性について検証する必要があります。以下では、この検証方法に関する新しいアプローチについて紹介します。

2 現状の監査手続の課題

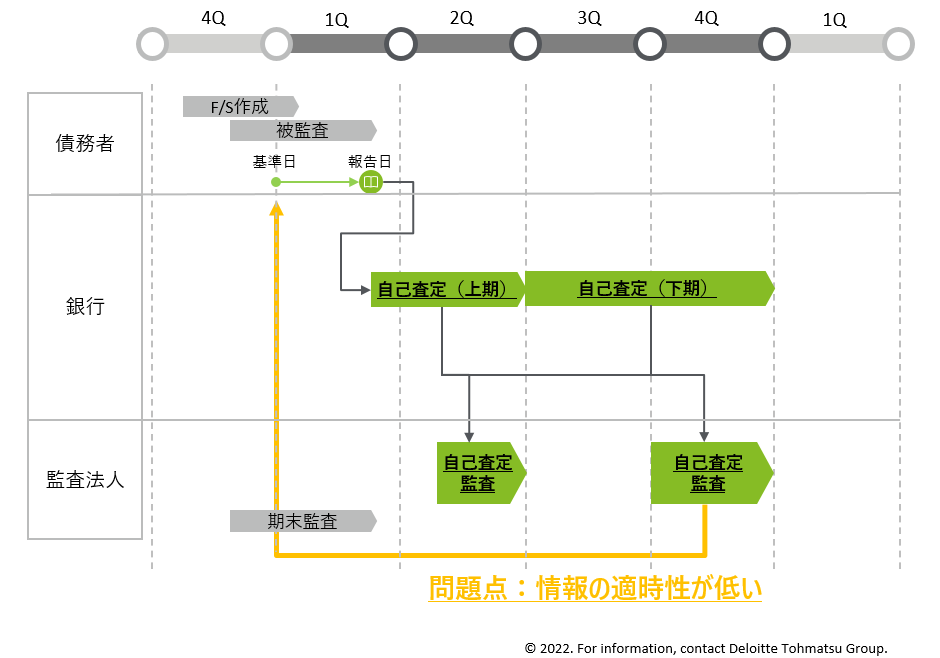

2.1 利用する情報の適時性が低い

多くの銀行監査の実務で、不適切な債務者区分の分類を早期に識別し、適切な区分への是正を促すことを適時に実施することが難しいという問題意識があります。銀行監査では一般的に、銀行の自己査定業務、つまり、銀行が債務者の決算情報を取得しデフォルトリスクを評価した後に、監査人がその妥当性を検証するという形を取ります。しかしその性質上、銀行の自己査定の実施後、次の自己査定を行うまでの期間に、監査人がデフォルトの予兆を識別し、銀行へ共有するための十分なプロセスが設けられていないという実情があります。

また、期中のデフォルトには、正常先区分からの突然のデフォルトなども含まれます。その中には債務者の動向を日常的にモニタリングしている銀行の法人営業担当者であれば早期に識別できたと考えられるものも存在しています。このように、法人営業担当者が把握している情報を十分に監査人がつかみ切れていないという課題があります。

2.2 複数の情報を考慮して母集団分割基準を作るのが難しい

銀行監査の実務では、銀行が決定した債務者区分の妥当性について、財政状態、経営成績、キャッシュ・フローの状況などの複数の情報を考慮して、母集団を分割し、個別検証を行うというアプローチを取る場合があります。ただし、この分割基準の設定は監査人の属人的な手続に依拠していることが多いという課題があります。

3 施策

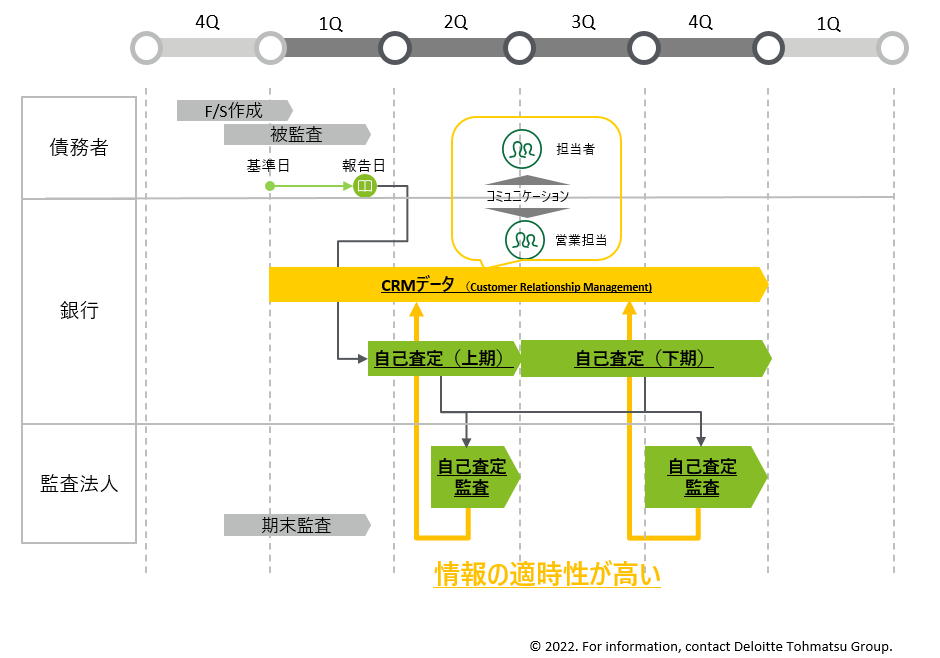

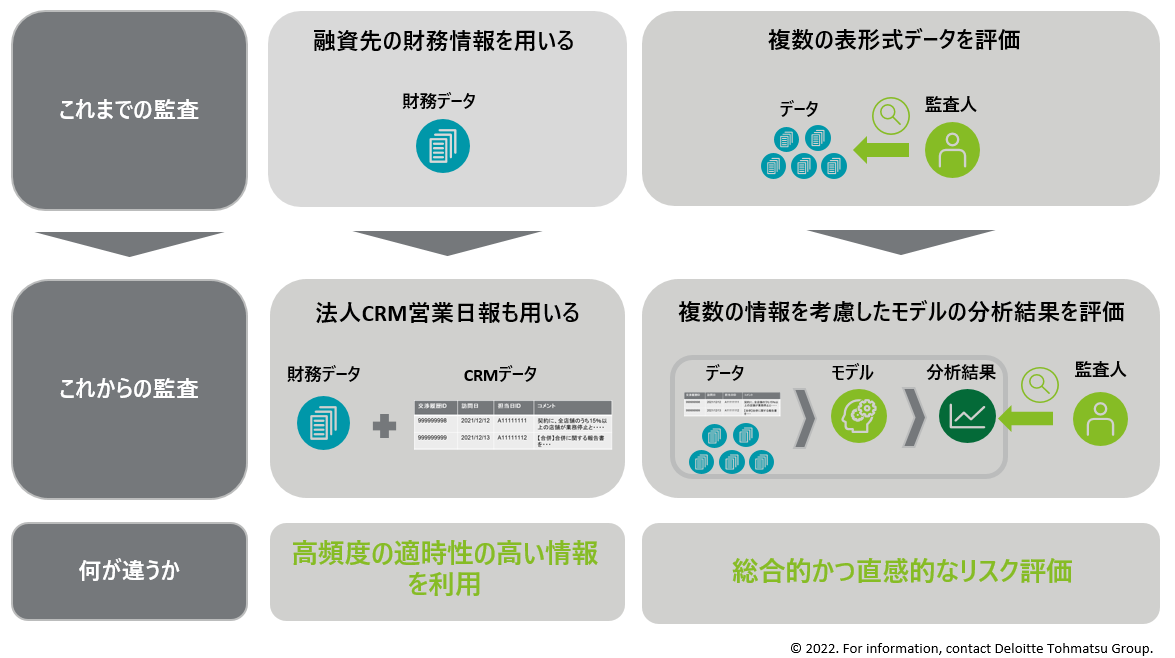

これまで取り上げてきた課題を解決する施策として、近年、デロイト トーマツではCRM(Customer Relationship Management)システムに蓄積されたデータの活用を模索してきました。銀行実務においてCRMシステムには、債務者の属性情報とともに法人営業担当者の営業日報が日々記録されています。

デロイト トーマツでは、監査人がリアルタイムに債権の管理状況をモニタリングすることに加え、法人営業担当者と一部の責任者のみが把握している情報の活用を目的として、営業日報の利用に着目しています。監査実務として、すべての営業日報を日々査閲することは現実的ではありませんが、AIによる自然言語処理によってその分類を行うことで、予兆を示す日報のみに絞り込んでの活用が可能になります。

また、この分類と絞り込みは、デフォルトリスク(破綻確率)の大小などの客観的に検証可能な指標によって行います。ゆえに、利用する情報の適時性を向上させるとともに、複数の情報を考慮することで、属人的な手続からの脱却を図ります。

4 アプローチ

当該施策は、技術的には次のアプローチで実現されます。

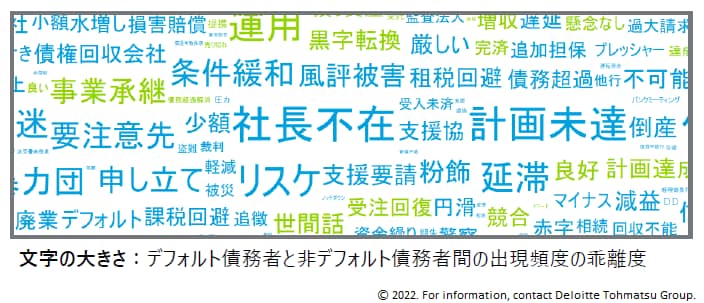

(1) 営業日報において情報量等を基にデフォルトの早期識別に資する単語の識別を行います。

<デフォルト債務者の日報に出現しやすい単語の可視化>

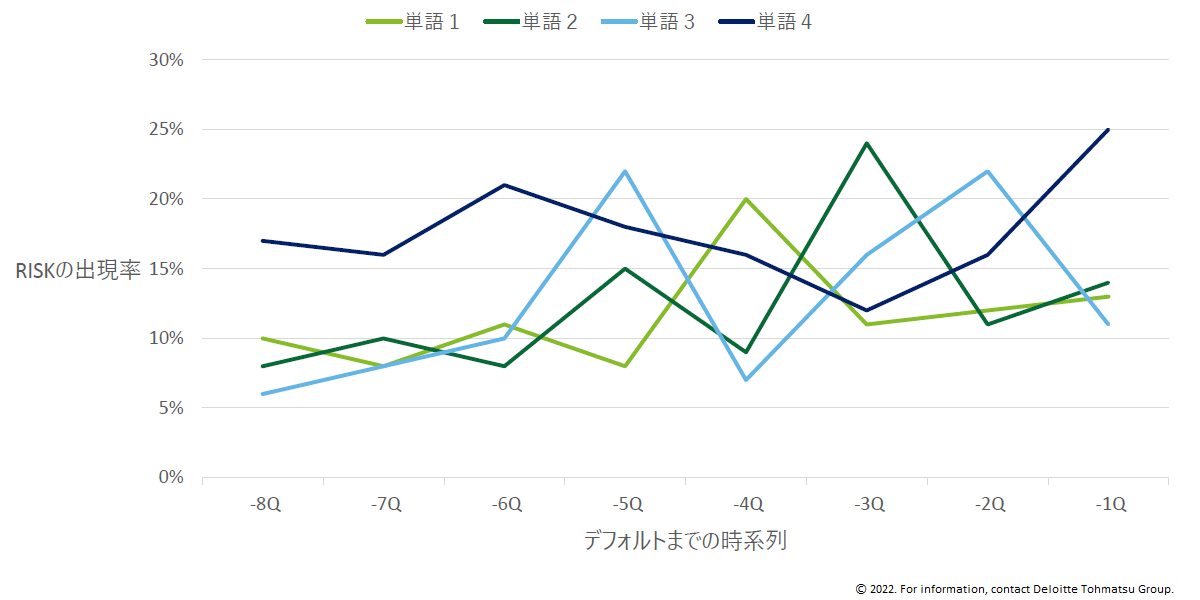

(2) 各単語の出現頻度とデフォルトの時間的な関係性について識別し、検知された単語を含む日報の緊急性の程度を評価し、特に重視すべき兆候を捉えた特徴量を算出します。

<デフォルト前の時系列傾向の可視化>

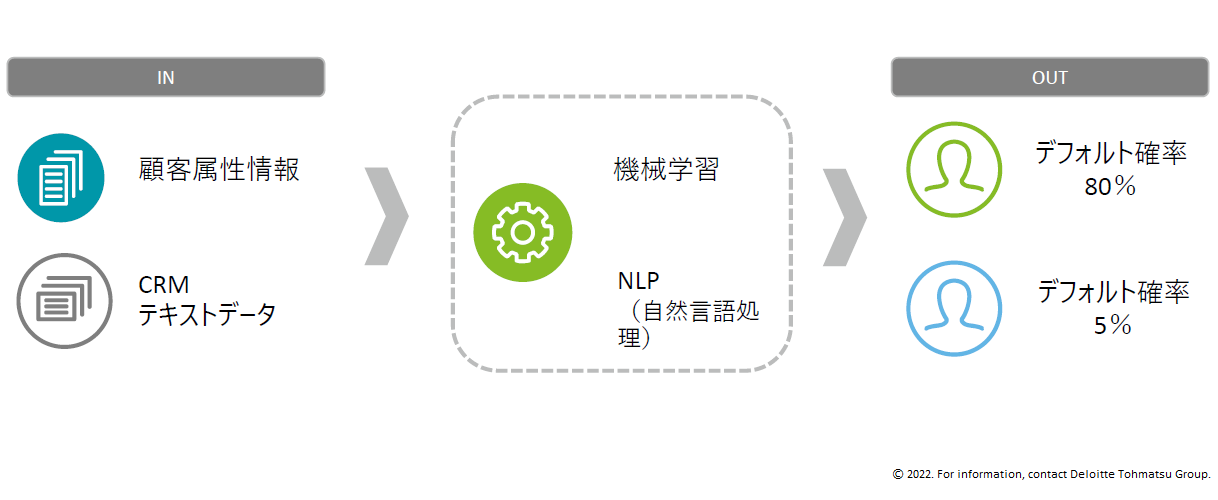

(3) 機械学習により前述の特徴量をデフォルト確率に変換し、スコアとして算出します。

<機械学習によるデフォルト予測モデリング>

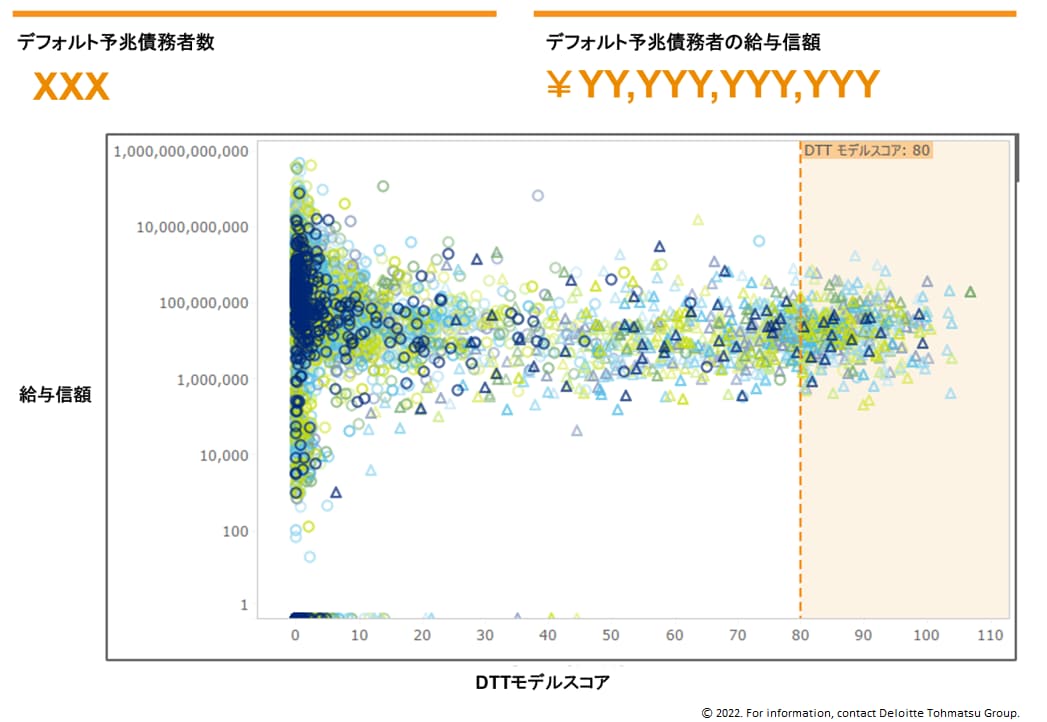

(4) 算出されたスコアと貸出金の分布の規模から、着目すべき日報や債務者を抽出します。

<推定されたモデルスコアと給与信額の分布の規模からリスクフォーカス>

5 今後の課題

企業を取り巻く環境は変化し、将来の予測情報や見積りの不確実性が一段と高まってきています。被監査企業の監査リスクをいち早く把握し、当該企業にもタイムリーにその情報を共有することで、評価の変更や評価プロセスそのものの強化に繋がり、企業開示の向上やガバナンスの強化にも貢献することを目指しています。

デロイト トーマツでは、開示数値の変更を伴うような各種の修正事項を、期末ではなく期中と、より早い段階に識別し、被監査企業と共有することで、決算業務等をより円滑に進められることを目指しております。本記事では、CRMデータの活用による業務早期化の事例について紹介しましたが、下記のような課題も残っております。

- デフォルトが顕在化する数か月前の状況に関しては検知可能であるが、そこに至るまでの経緯や数年前、例えば融資を行う以前の初期与信に近い段階でリスク識別できるかについては検討の段階にあります。

- 本分析ではデフォルトの顕在化と営業日報の登録状況の関係性に着目していますが、デフォルトを引き起こす財務状況の悪化との関係性を分析することで、より早期に予兆を検知できる可能性があります。ただし、このためにはデフォルトと財務状況の悪化の因果関係についてより深い分析が必要となります。

これらの課題を解決し、より一層の効果的かつ効率的な監査の実現に向け、今後も被監査企業との意見交換を重ねながらデータ分析の高度化を進めてまいります。

プロフェッショナル

カイル ランネルズ/Kyle Runnels

デロイト トーマツ リスクアドバイザリー パートナー

森 孝志/Takashi Mori

デロイト トーマツ リスクアドバイザリー パートナー

サービス内容等に関するお問い合わせは、下記のお問い合わせフォームにて受付いたします。お気軽にお問い合わせください。