ナレッジ

新たな価値基準:社会的価値について

Financial Advisory Topics 第13回

環境、社会、ガバナンス(ESG)の考慮やサステナビリティへの注目の高まりにより、株主などの所有者に帰属する経済的価値以外の価値への注目が高まる中、意思決定において、より広範な社会的価値をどのように、またどの程度取り込むべきかの検討が課題となっています。本稿では、仮想評価法(直接的な経済的利益を生み出さない資産の価値に関する分析手法)についてご紹介します。

I. はじめに

近年、ステークホルダー、投資家、企業の価値創造プロセスに対する見方、ひいては 「価値」 に対する考え方が大きく変化している。環境、社会、ガバナンス(ESG)の考慮やサステナビリティへの注目の高まりにより、株主などの所有者に帰属する経済的価値以外の価値への注目が高まる中、意思決定において、より広範な社会的価値をどのように、またどの程度取り込むべきかの検討が課題となっている。

今回は、仮想評価法(直接的な経済的利益を生み出さない資産の価値に関する分析手法)についてご紹介する。

II. 社会的価値の定義

従来、価値とは、市場参加者である買い手と売り手の間の秩序ある取引から実現される現金の量(「交換価値」 とも呼ばれる)、あるいは、資産を支配することによって得られる配当などの支払いによって生じる現金(「使用価値」とも呼ばれる)を表すものと考えられていた。公正市場価値とも呼ばれるこの価値の視点は、一般的には株主から見た視点であり、株主が受け取るであろう直接的な金銭的利益に焦点を当てたものであった。皆様もご存知の通り、この価値の概念は、M&Aの交渉や株主との取引、税務等でよく活用されている。

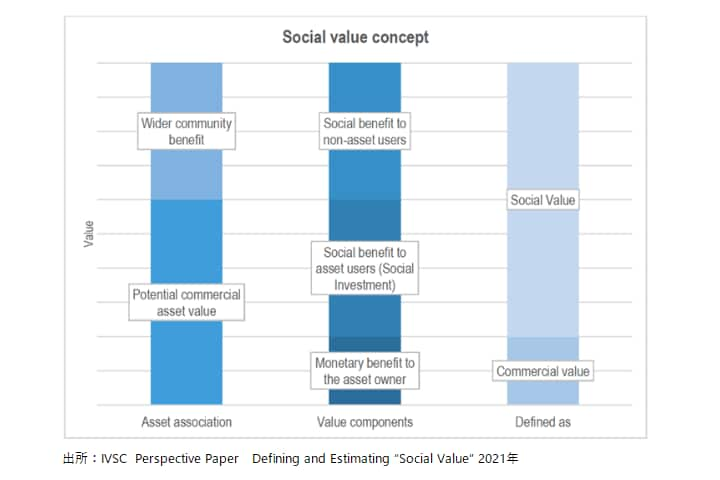

一方、資産や事業を通じて、企業がより広い社会に提供する利益に対する期待が高まるにつれ、特定の状況においては上記の価値に対する視点は過度に狭いアプローチである可能性があるとの認識が広がっている。例えば、政府やコミュニティが保有する多くの資産の場合、生成されるキャッシュフローは限定的、あるいは実際にはゼロであっても、その資産の存在に起因する重要な社会的価値が存在する場合がある。国際機関である国際評価基準審議会(IVSC)は、こうした社会的価値について「資産の利用者にもたらされる社会的利益 (社会的投資) と、資産の利用者以外にもたらされる、個人やコミュニティの福祉、社会資本、環境等のより広範な財務的・非財務的影響」と定義した論文を発表し、以下のように図示している。

このグラフからわかるように、より広範なステークホルダーに対する資産の金銭的利益と社会的利益を加味すると、価値の商業的利用によってもたらされる以上の利益がコミュニティにもたらされる可能性がある。そのため、社会的価値は、従来の公正市場価値ではカバーされない2つの要素、すなわち1)非財務的な、キャッシュではない利益の把握と、2)資産の所有者だけではなくより広範なステークホルダーにもたらされる価値の考慮、が含まれている。

全ての資産には、株主価値では 捉えられない、より広範な社会やコミュニティにもたらされる価値の要素が存在する可能性がある。こうした要素が意思決定においてどの程度重要であるかは資産によって異なる。この要素は、「社会的資産」と呼ばれる特定の資産、例えば遺跡等の文化財を検討する際には、最優先の考慮事項となる場合がある。IVSCは社会的資産を「(前略)主に社会的利益をもたらすために存在する資産またはプロジェクトであり、これらの資産の価値が資本の提供者だけにもたらされることはほとんどない」と定義している。

社会的価値に組み込まれたこれらの非財務的利益は、金銭的に直接測定できるものではないため、従来の評価手法の分析による定量化が困難な場合がある。一方、ガバナンスの観点から、社会的資産への投資や管理を行う際に、投資家が適切に資金使途を示すことへのステークホルダーからの期待が高まっている。一般的なビジネスシーンでは、予算やプロジェクト管理の枠組みの中で、割引キャッシュフロー法(DCF) や内部収益率 (IRR) 分析などのプロジェクト評価手法が十分に確立されている。また、例えば教育、医療、インフラ、観光、遺跡・文化財などの利益を生み出さない資産については、社会的資産に関する戦略的意思決定において利益を「数字で表す」 ことへの注目が高まっている。

III. 文化財への適用

このような状況下で、どのようにその社会的価値を定量化すべきだろうか。ここでは、我々が通常用いる定量化手法と、文化財に関する国内外の最近の事例を紹介する。定義上、一般的に文化財とは、建造物、記念碑、遺跡、場所、地域、景観のうち、遺産としての関心から一定の意義を有すると認められるものをいう(英国コミュニティ・地方自治省、2012年)。遺産資産は通常、政府機関によって所有および/または管理されており、財務的リターンを生み出すことが主な目的ではない場合がある。文化財に関連する特徴には次のようなものがある。

- 長寿命の建造物資産であり、歴史的価値のある建造物を含むことが多い

- 教育上の利益など、より広範なコミュニティの福祉に貢献すると認識されている

- 特定の資産については、文化財をより広範なコミュニティのアイデンティティに結びつけるうえで存在または 「象徴的」 価値が認識されている

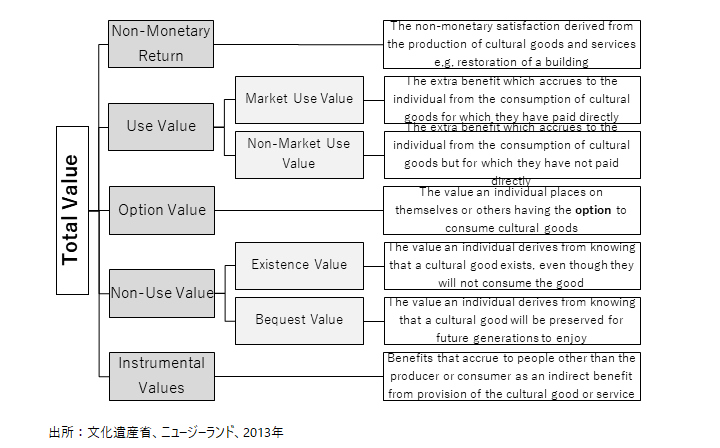

これらの特性を考慮すると、文化財には、資産の使用価値、または財務的リターンを超えた資産の非使用価値または存在価値に起因した重要な価値が存在するといえる。文化財に関する様々な価値の構成要素の概略図は以下の通りだ。

この図は、文化財に帰属する総合的な価値を考慮する際に、資産に付随する財やサービスを消費することによる使用価値だけでなく、存在価値や遺贈価値を含む非使用価値も考慮しなければならないことを示している。文化財を保護・保全するために提供される政府の支援は、これらの利益が既に認識されていることを示唆している。しかし、近年では、管理・資金調達の観点から、文化財の便益を 「証明」するため、定量化可能な分析を行うことが重要視されている。文化財に関連する社会的価値を評価するために用いられる評価手法は多数あるが、その中でも最もよく用いられているのが以下で詳述する仮想評価法だ。

IV. 定量化手法 - 仮想評価法について

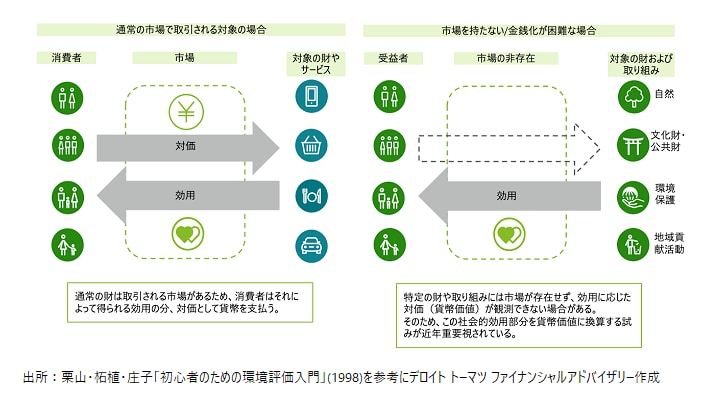

仮想評価法は、アンケート調査を通じて示された選好に基づいて資産の利用者と非利用者の経済的利益を評価する手法で、通常、非財務的リターンに主眼を置いた資産評価に用いられる。この手法は、主に公共サービスの提供やコミュニティの福祉を扱う、厚生経済学で研究されている。この調査の重要な要素は、調査回答者に、「資産を継続的に維持するためにどのくらいの金額を支払う意思があるか」を評価してもらい、その情報をより広範な母集団に適用することで社会的価値を評価することだ。例えば、調査では回答者に資産が自分にとってどれだけ重要か、最近その資産を訪れたかどうか、またその資産の維持・保全のために年間いくら支払ってもよいと思うかなどを尋ねることがある。さらに、調査結果を適用する際に回答者の母集団がより広範な母集団と一致するように、回答者の属性に関する追加質問も行われる。

社会的価値には、調査に基づく仮想評価法を用いて推定される非使用価値または存在価値だけでなく、利用者やその場所への訪問者が支払う価格に関連する取引価値も含まれる場合がある。これらの利益は通常、従来のキャッシュフローに基づく手法で測定される金銭的価値には含まれないものであり、以下のようにまとめられる。

V. 事例紹介

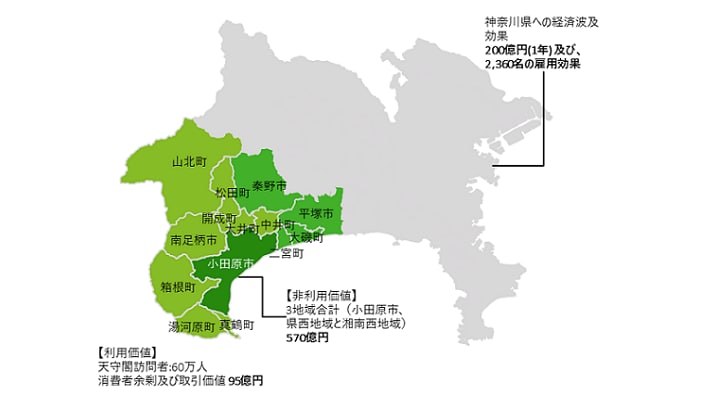

デロイト トーマツ ファイナンシャルアドバイザリー合同会社 は最近、日本の神奈川県にある小田原城址公園の社会的価値を推定した。500年以上にわたって日本の歴史の中心的な役割を果たしてきた小田原城は、年間300万人を超える観光客が訪れるなど、地域のシンボルとして、また地域経済にとって重要な観光資産として十分に認識されている。

当社は、小田原城の社会的価値を含む総価値を評価するにあたり、仮想評価法を用いてこの文化財の存在価値を評価した。800件を超えるアンケート回答を分析した結果、小田原城の直接的な経済効果が200億円程度であるのに対し、社会的価値は665億円と評価され、その内訳は地域社会にとっての存在価値が570億円、小田原城の来場者の取引価値が95億円であった。この分析から、文化財が地域経済にもたらす直接的な財務的リターンだけでなく、このような象徴的な資産が地域のアイデンティティにとって重要であることが明らかになった。今後、新型コロナウィルスに関連した移動規制の緩和に従って、日本で外国人観光客が回復し、帰属可能な社会的価値が増えていくと考えられるが、これは文化財がより広い経済と結びついていることを示す一例といえるだろう。

次に、海外事例に目を向けると、Deloitte Central Mediterraneanによるローマのコロッセオの分析があげられる。コロッセオは世界最大の円形劇場であり、重要な歴史的価値を持ち、ウェスパシアヌスの治世の西暦72年に建設が開始された。イタリアで最も訪問者の多い遺跡であり、2019年には世界中から7百万人以上の人々がこの施設を訪れました。このように、コロッセオはイタリア国民にとっても世界的にも、優れた観光価値と遺産価値を持っている。

小田原城と同様のアンケート調査に基づく手法で、イタリア国民の90%がコロッセオは象徴的な資産であり、いかなる状況でも保存されなければならないと考えていることが分かった。仮想評価法を用いてアンケート結果を金銭的価値に換算すると、コロッセオの価値は、社会的価値が768億ユーロ、そのうち訪問者の取引価値に関連するものが11億ユーロ、存在価値が757億ユーロと推定された。これに対して、経済的貢献は14億ユーロと評価され、その93%は入場料や関連する食費や宿泊費などの観光支出に関連し、さらに、例えば近隣に象徴的な資産があることに伴う地元の住宅価格の上昇など、間接的な経済的利益に関しても4億600万ユーロと評価されている。

その他、デロイトはシドニー・オペラハウスをはじめとする世界中の象徴的な資産の社会的価値の推定も行っており、これらの遺産資産についても、非使用(存在)価値の方がはるかに大きいことが示されている1 。

1 象徴的な資産の価値:コロッセオの経済的・社会的価値、Deloitte Central Mediterranean、2022年

VI. 結論

日本では、高齢化社会の到来や地域経済の活性化を背景に、営利事業以外で資産から効率的なリターンを生み出すという社会的課題が増大しており、社会的資産のリターンの定量化に注目が集まっている。定量化手法は、まだ新しい分野ではあるが、いずれは仮想評価法などの手法が割引キャッシュフロー(DCF)や内部収益率 (IRR)分析と同様に確立されていくものと予想される。デロイト トーマツは、クライアントが社会的資産に関する戦略や管理の確立を目指す際に、社会的資産から生み出される価値をより明確にするお手伝いをしていきたいと考えている。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

Valuation & Modeling

パートナー サイモン メイザー

シニアヴァイスプレジデント 竹ノ内 勇人

シニアヴァイスプレジデント 渡辺 真里亜

バイスプレジデント 若菜 俊之

シニアアナリスト 佐々木 友美

(2022.9.20)

※上記の社名・役職・内容等は、掲載日時点のものとなります。