「企業買収における行動指針」の概要 ブックマークが追加されました

ナレッジ

「企業買収における行動指針」の概要

Financial Advisory Topics 第27回

経済産業省は2023年8月に「企業買収における行動指針」(以下、本指針)を策定・公表しました。本指針は、上場会社の経営支配権を取得する買収を巡る当事者の行動のあり方を中心に、M&Aに関する原則論・ベストプラクティスを提示しており、今後のM&A実務における新たな基準になっていくと考えられます。本稿では、本指針の概要を解説します。

1. はじめに

わが国では、近年、当初の買収提案を契機に第三者から新たな買収提案(競合提案)が提示され、それぞれの提案に関する評価を巡って見方が分かれるケースが増加していることや、買収への対応方針(従前のいわゆる「買収防衛策」)に基づく対抗措置の発動やその差止めを巡る裁判例が一部で登場している。

経済産業省は、このような潮流を踏まえ、経済社会にとって「望ましい買収」(企業価値の向上と株主利益の確保の双方に資する買収を指す)が生じやすくすることを目指し、買収を巡る両当事者や資本市場関係者にとっての予見可能性の向上やベストプラクティスの提示に向けた検討を進めるべく、2022年11月に「公正な買収の在り方に関する研究会」1 を立ち上げ、2023年8月31日に「企業買収における行動指針」2 (以下「本指針」という。)を策定・公表した。

本稿では、紙幅の関係で本指針を詳説することはできないが、本指針の概要について解説する。

2. 本指針の概要

(1) 本指針の構成

本指針は、以下の通り、6つの章から成る本体と3つの別紙で構成されており、本体と別紙の位置付けに差はなく、両者一体となって本指針を成すものとされている。

第1章 はじめに

第2章 原則と基本的視点

第3章 買収提案を巡る取締役・取締役会の行動規範

第4章 買収に関する透明性の向上

第5章 買収への対応方針・対抗装置

第6章 おわりに

別紙1 取締役・取締役会の具体的な行動の在り方

別紙2 強圧性に関する検討

別紙3 買収への対応方針・対抗措置(各論)

(2) 本指針の意義

本指針の目的は、上場会社の経営支配権を取得する買収を巡る当事者の行動の在り方を中心に、M&Aに関する公正なルール形成に向けて経済社会において共有されるべき原則論およびベストプラクティスを提示することである。

本指針では、経営支配権が移転する買収取引において市場機能が健全に発揮され、「望ましい買収」(企業価値の向上と株主利益の確保の双方に資する買収を指す)が活発に行われることは、買収による企業の成長に資するものであり、また、対象会社にとっても優れた経営戦略を選択する機会の確保や、経営に対する外部からの規律の向上に資するとしている。加えて、こうした買収が活発に行われることは、経済社会全体で見ても、M&Aが有するリソース分配の最適化機能の発揮や、業界再編の進展、資本効率性の低い企業の多い日本の資本市場における健全な新陳代謝にも資するものとしている。

(3) 本指針の対象

本指針は、買収者が上場会社の株式を取得することでその経営支配権を取得する行為を主な対象としている。

また、そのうち、対象者の経営陣からの要請や打診を受けて買収者が買収を提案する場合のみならず、経営陣からの要請や打診が行われていない中で買収提案が行われる場合(unsolicited offer/bid)についても射程に含まれている。

(4) 用語の意義

本指針は、いくつかの用語について定義を行っている。従前の「敵対的買収」については「同意なき買収」、同じく「買収防衛策」については「買収への対応方針・対抗措置」という用語を用いている。これらは、価値中立的な表現にすることを意図したものである3。 また、「企業価値」については、「企業が将来にわたって生み出すキャッシュ・フローの割引現在価値の総和である」として定量的な概念であることを明示している。

3. 3つの原則

本指針では、上場会社の経営支配権を取得する買収一般において尊重されるべき原則として、以下の3つが提示されている。

第1原則:企業価値・株主共同の利益の原則 第2原則:株主意思の原則 第3原則:透明性の原則 |

|---|

4. 買収提案を巡る取締役・取締役会の行動規範

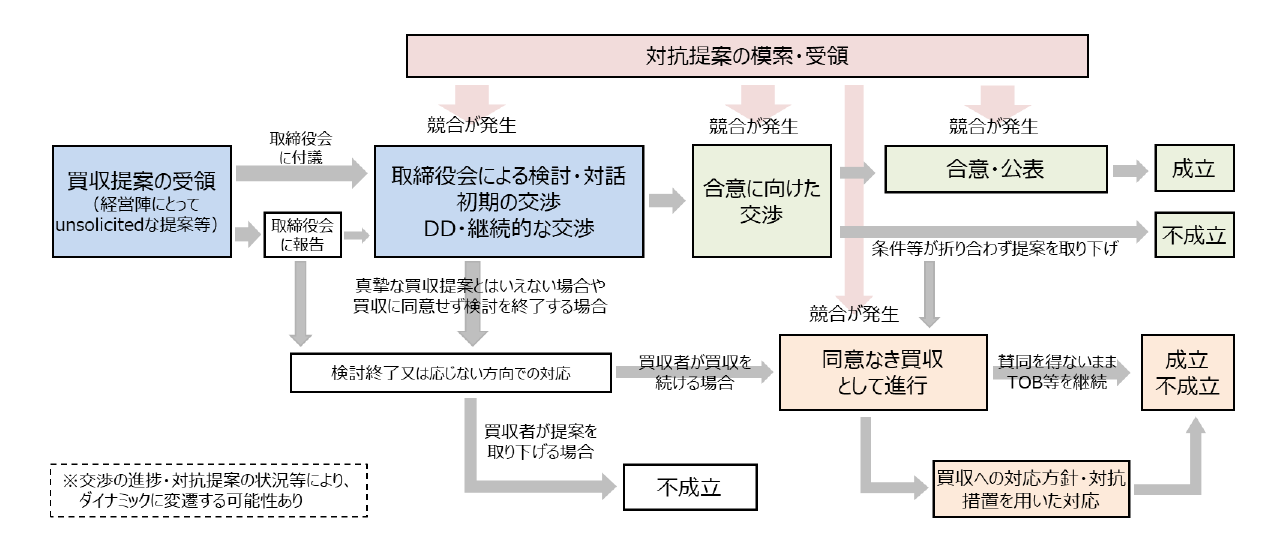

本指針は、経営支配権を取得する買収提案を受領した場合に、対象会社の取締役・取締役会がこれを検討するフローを下図の通りにまとめている。

出所:経済産業省「企業買収における行動指針―企業価値の向上と株主利益の確保に向けて―」P13 (https://www.meti.go.jp/shingikai/economy/kosei_baishu/pdf/20230831_2.pdf)

(1) 買収提案を受領した場合

本指針では、経営陣または取締役は、経営支配権を取得する旨の買収提案を受領した場合には、速やかに取締役会に付議または報告することが原則となるとし、買収提案が具体性を有していることに加えて一定の信用力があるにも関わらず、取締役会に付議しないことによって、望ましい買収が顕在化する機会を失わせるべきではないとする。

また、取締役会では、「真摯な買収提案」に対しては「真摯な検討」をすることが基本となるとする。「真摯な買収提案」(bona fide offer)とは、具体性・目的の正当性・実現可能性のある買収提案のことを意味している。

そして、「真摯な買収提案」であるとして、取締役会が「真摯な検討」を進める際には、買収提案についての追加的な情報を買収者から得つつ、買収後の経営方針、買収価格等の取引条件の妥当性、買収者の資力・トラックレコード・経営能力、買収の実現可能性等を中心に、企業価値の向上に資するかどうかの観点から買収の是非を検討することとなるが、この際、買収価格等の取引条件が軽視されるようなことがあってはならないとしている。

(2) 取締役会が買収に応じる方針を決定する場合

本指針は、特に「取締役会が買収に応じる方針を決定する場合」においては、対象会社の取締役・取締役会は、会社の企業価値を向上させるか否かの観点から買収の是非を判断するとともに、株主が享受すべき利益が確保される取引条件で買収が行われることを目指して合理的な努力を行うべきであるとする。

(3) 公正性の担保 - 特別委員会による機能の補完・留意点

なお、本指針は、対象会社の取締役・取締役会が買収提案を検討するにあたり、特別委員会の設置や外部アドバイザーの助言等の公正な手続(公正性担保措置)を講じることも考えられるとし、本指針は、このような公正な手続をとることにより、通常は株主の利益がより確保されやすくなるとする。

5. 買収に関する透明性の向上

(1) 買収者による情報開示

近年、短期間のうちに市場内買付けを通じて株式を買い上がり、経営支配権に影響を与え得る水準まで株式を取得する事例も見受けられ、買収の是非を適切に判断するために必要な時間・情報が株主に対して十分に与えられない等の問題も指摘されている。

そのため、本指針は、短期間のうちに市場内買付けを通じて経営支配権を取得するような場面においては、買収者は、買付けの目的、買付数、買収者の概要、買収後の経営の基本的な方針等の重要な項目については、少なくとも公開買付届出書における記載内容と同程度の適切な情報提供を行うことが望ましいとしている。

(2) 対象会社による情報開示

また、本指針は、買収が実施される場合には、対象会社としても、開示制度の遵守に加えて、取締役会や特別委員会における検討経緯や、買収者との取引条件の交渉過程への関与状況に関し、充実した情報開示を行うことが望ましいとする。

もっとも、報道などがなされていないにも関わらず買収提案の検討中の段階で開示することは、さまざまな憶測を生じさせるとともに、それによる市場の反応により買収が頓挫する可能性があるなど、マイナスの面も大きいとしている。

6. 買収への対応方針・対抗措置

(1) 買収への対応方針・対抗措置に関する考え方

本指針では、買収への対応方針・対抗措置は、株主に検討のための十分な情報や時間を提供するとともに、取締役会に買収者に対する交渉力を付与し、買収者や第三者からより良い買収条件を引き出すことを通じて、株主共同の利益や透明性の確保に寄与する可能性もあるとする。

もっとも、こうした対応方針が用いられる可能性があることが、望ましい買収提案をすることへの躊躇や、買収を通じた規律付けの低下、買収提案に対する真摯な検討の阻害を生む結果となってはならない。本指針では、対応方針は「経営陣にとって好ましくない者」から経営陣を守るためのものではないとの考えを示している。

(2) 株主意思の尊重

本指針は、対応方針に基づく対抗措置の発動は、会社の経営支配権に関わるものであることから、株主の合理的な意思に依拠すべきであるとする。そして、対応方針の導入の段階、またはこれに基づく対抗措置の発動の段階で、株主総会における決議を経ることで、対抗措置の発動の適法性が相対的に認められやすくなるとしている。

(3) 必要性・相当性の確保

本指針は、対応方針に基づく対抗措置の発動は、株主平等の原則、財産権の保護、経営陣の保身のための濫用防止等に配慮し、「必要」かつ「相当」な方法によるべきであるとしている。

対抗措置の「必要性」については、買収者の提案と現経営陣の経営方針のどちらが企業価値を高め得るのかについて株主が比較検討するため、あるいは会社として株主に対して取締役会の意見や代替案を提供するために必要な時間や情報を確保することや、買収者の提示した条件より有利な条件を得るための交渉機会を確保することを目的として、対応方針が用いられることがある。また、強圧性(対象会社の株主が買収に応じないでいる間に買収が実現すると、買収に応じた場合と比較して不利益を被ると予想される場合には、たとえ多くの株主が買付価格は客観的な株式の価値より低いと考えている場合であっても、株主が買収に応じるような圧力を受けるという問題)のある買収手法への対応を目的として、対応方針が用いられることもある。このように、本指針では、時間・情報・交渉機会の確保や強圧性のある買収方法への対応を、対抗措置の必要性と結びつきやすい考慮要素として整理している。

また、対抗措置の「相当性」については、損害回避可能性、損害軽減措置、損害の予見可能性(危険の引受け)が考慮要素であるところ、近時の裁判例における相当性の判断を踏まえると、損害回避可能性や損害の予見可能性が認められる場合には、損害軽減措置の要請は相対的に弱まる関係にあるとの考えを示している。

7. おわりに

本指針で示された、M&Aに関する公正な原則論およびベストプラクティスが、「望ましい買収」(企業価値の向上と株主利益の確保の双方に資する買収)を実現するための、今後のM&A実務における新たな基準となっていくことに期待したい。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

コーポレートファイナンシャルアドバイザリー

櫛渕 孝雄

(2023.11.16)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

関連サービス

・M&A

・アクティビスト対策支援

プロフェッショナル