建物時価評価と固定資産税評価額 ブックマークが追加されました

ナレッジ

建物時価評価と固定資産税評価額

固定資産税評価額を活用した建物時価評価把握を行う際の留意点

固定資産税評価額を用いた不動産価値の簡易評価は、土地については「固定資産税評価額÷70%」という算定式により広く用いられていますが、建物時価評価については時価と固定資産税評価額の関係性が経過年数により変動する性質を有するため、安易に用いることが難しく、あまり広く活用されていません。本記事においては、両者の関係性と利用に当たっての留意点について解説します。

建物時価評価の標準的な考え方

- 不動産は通常、土地建物が一体となって評価されるものであるため、建物のみの時価評価を行うことは一般的ではないのですが、原価法(コストアプローチ)を適用した価値把握に規範性が認められる場合には、当該手法を用いて評価を行うことが可能です。

- 原価法とは、不動産鑑定評価基準によると、「価格時点における対象不動産の再調達原価を求め、この再調達原価について減価修正を行って対象不動産の試算価格を求める手法」を言います。再調達原価は価格時点において対象建物と同等の建物を建築する場合に要するコストを表したもの、減価修正は建築時から価格時点までの間に発生した時の経過による劣化・老朽化、設計の旧式化や市場からの需要減退を表したものと考えられます。

- 原価法を適用するにあたっては、各要因の査定に際し、不動産マーケットを含めた詳細な分析と専門性が必要となりますが、最終的なアウトプットの形としては「再調達原価×(1-減価修正率)」と表現することができます。

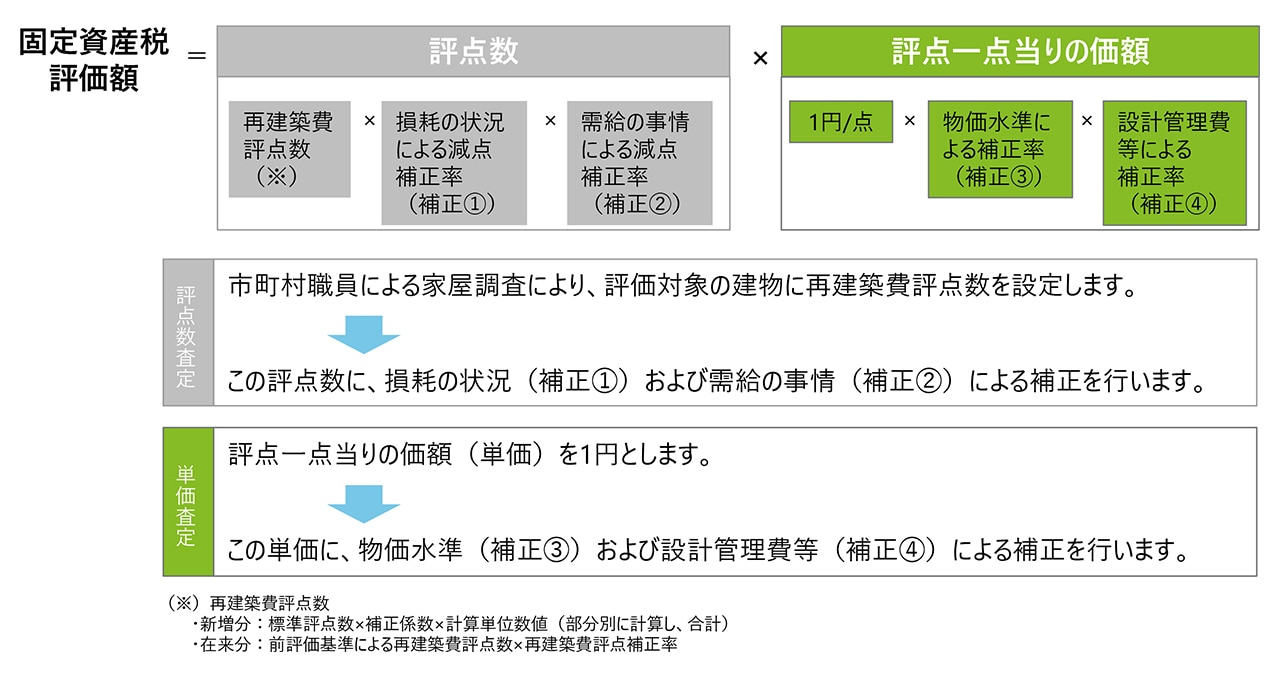

建物(家屋)の固定資産税評価額

- 建物(家屋)の固定資産税評価額の算定は以下のような流れで行われますが、アプローチ自体は不動産鑑定評価基準に記載された内容と基本的には同様で、「再調達原価×経年減点補正率*」の考え方に基づきます。

*算定法は異なるものの、上記の「1-減価修正率」と同じ概念の考え方です。

- 不動産鑑定評価における原価法と、家屋の固定資産税評価のアプローチ法自体は類似のものであるため、両者の相関関係を用いれば、簡易的な時価把握であれば行うことが可能です。

- なお、固定資産税評価については、自治体による計算誤り等が見つかるケースが存在することも事実としてありますが、全体感としては基本的に大きな誤りはなく算定されているものであるため、当該簡易評価をどこまで取り入れるかは対象不動産の金額的重要性等を鑑みての判断となります。

※クリックまたはタップして拡大表示できます

建物(家屋)の固定資産税評価額を用いた建物簡易時価評価

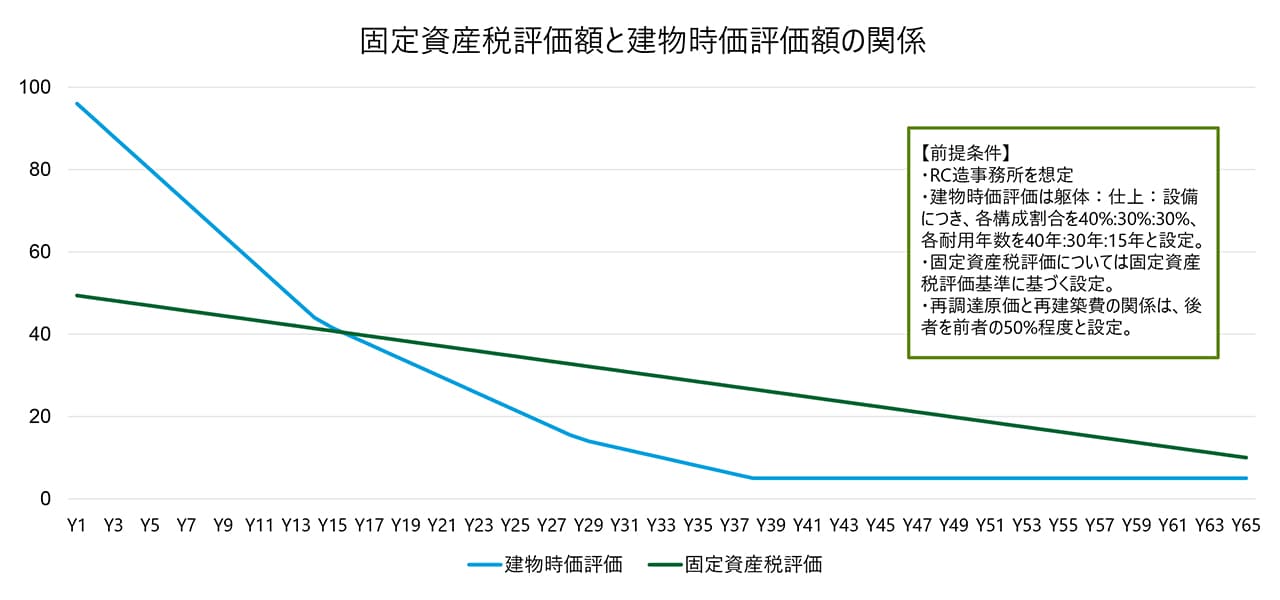

- 固定資産税評価額を用いた簡易的な時価把握は、土地については「固定資産税評価額÷70%」という算定式によって広く行われていますが、建物についてはあまり活用されていないように思われます。

- その理由は下表のとおり、一般的な建物時価と固定資産税評価額の関係性は一定ではなく、経過年数によって異なることによります。これは、固定資産税評価と建物時価評価において、採用される耐用年数や残価率に違いがあることに起因します。

- なお、下表における建物時価評価は、建物設備等の取換え等を行っていない前提での時価評価に基づいているため、それが行われている場合には異なった内容となる可能性があります(ただし、当該取換え等がどの程度、建物価値に反映されるかについての判断には専門性が必要となるため留意が必要です)。

※クリックまたはタップして拡大表示できます

まとめ

- 建物時価評価額と固定資産税評価額の相関関係は、建物経過年数によって異なり、また設備等の更新状況の反映のされ方等によっても異なるため、活用が難しい状況にあります。

- 両者の間の相関は、建物時価評価および固定資産税評価に関する知見を有する専門家であれば合理的に説明可能なものであるため、金額的重要性が高くない不動産の時価評価が必要な場合等には、簡易評価の方法として有用な手法となり得る可能性があります。

- ただし、詳細調査と簡易評価の使い分けは、会計・監査の判断と密接に結びつくものであるため、当該業務に明るい専門家と連携のうえ進めることが好ましいと考えられます。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

不動産アドバイザリー

シニアマネジャー 成田 正憲

マネジャー 藤武 健一

※上記の社名・役職・内容等は、掲載日時点のものとなります。

プロフェッショナル