ホテル会員権の時価評価 ブックマークが追加されました

ナレッジ

ホテル会員権の時価評価

ホテル会員権の種類、および時価評価にあたってのプロセス

昨今のホテル業界においては、インバウンドの増加やインフレ等により、一般的なホテル宿泊価格の上昇が顕著であることから、宿泊費が比較的安定している等の理由によりホテル会員権の市場が活況を呈しています。本稿では、ホテル会員権の種類とその特徴について解説し、それを踏まえてホテル会員権の時価評価プロセスについて、不動産評価の観点から解説します。

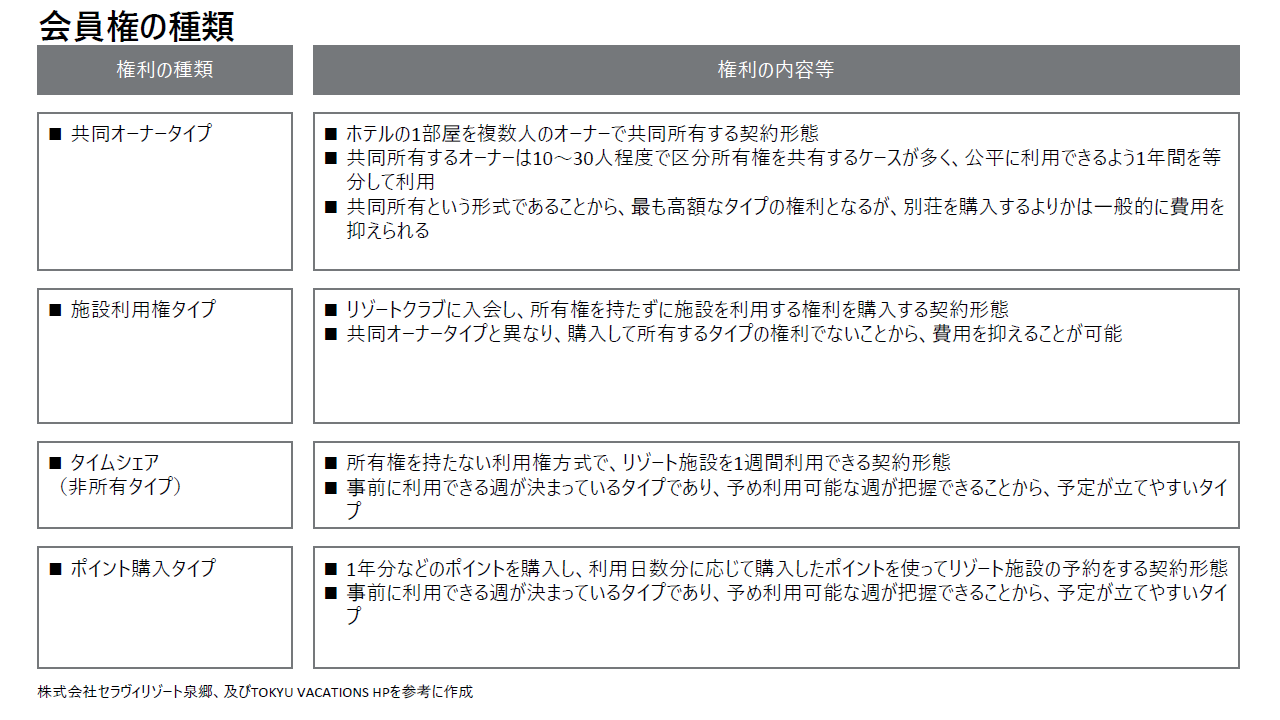

ホテル会員権の種類とその特徴

ホテル会員権の種類は下記の通り、大きく分けて4つに分類されます。このうち、基本的には共同オーナータイプが、不動産所有権付のリゾート会員権に該当することになります。本稿においては共同オーナータイプの権利を念頭に不動産評価の観点からの考察を行います。

ホテル会員権の税務上の扱い

国税庁のHPによると、不動産所有権付リゾート会員権の評価については、「取引相場があるリゾート会員権については、「取引相場のあるゴルフ会員権の評価方法」に準じて、課税時期における通常の取引価格の70パーセント相当額により評価します」としており、その理由として、国税庁は以下のように説明しています。なお、通常の取引価格については、仲介会社からの情報等に基づいて査定します。

リゾート会員権の取引は、ゴルフ会員権の取引と同様、上場株式のように公開された市場で行われるわけではなく、

- 会員権取引業者が仲介して行われる場合や所有者と取得者が直接取引する場合もあり、取引の態様は一様ではないこと

- 取引業者の仲介の場合の価格形成も業者ごとによりバラツキが生じるのが通常であることから、その取引価額を基礎として評価するにしても、評価上の安全性を考慮して評価する必要があります。

ゴルフ会員権の場合、通常の取引価格の70パーセント相当額により評価することとしているのは、上記1及び2の事情を踏まえて評価上の安全性を考慮したものであり、本件リゾート会員権の取引も同様の事情にあると認められるため、課税時期における通常の取引価格の70パーセント相当額により評価します。

なお、取引相場がある場合においても、契約者の死亡により直ちに契約を解除することは可能であることから、「契約解除する場合の清算金」に基づき評価する方法も考えられますが、会員権に取引価格がある場合には、清算金の価額も結果的に、取引価格に反映されるものと考えられることから、特段の事由がない限り「取引相場のあるゴルフ会員権の評価方法」に準じて通常の取引価格の70パーセント相当額により評価します。としています。

関連法令通達「財産評価基本通達211」

https://www.nta.go.jp/law/shitsugi/hyoka/15/09.htm

ホテル会員権の時価評価プロセス(適用可能手法の検討)

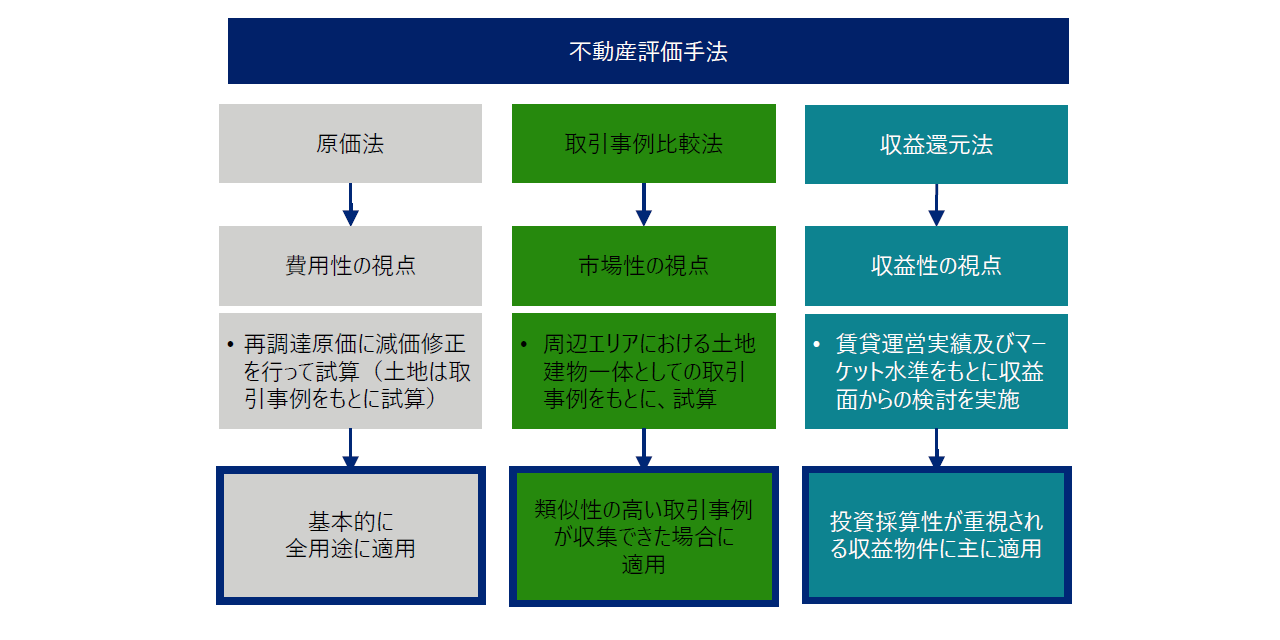

前述のとおり、ホテル会員権のうち、共同オーナータイプは不動産を所有するタイプの権利であることから、その時価評価にあたっては、不動産評価のアプローチを参考に検討を行うことができるものと考えられます。不動産評価においては、一般に費用性に着目した原価法、市場性に着目した取引事例比較法および収益性に着目した収益還元法の中から、評価対象となる物件に相応しい手法を選択適用します。

共同オーナータイプのうち、ホテル会員権の時価評価の対象となり得る権利のタイプは前記記載の国税庁HPの記載内容から、基本的には取引相場がある会員権が対象になるものと予想されます。

その際、適用可能な評価手法は、上記の評価手法の考え方に基づき、「原価法」「取引事例比較法」「収益還元法」の三手法が検討可能です。なお、「原価法」の適用に当たっては、時価評価の対象となるリゾートホテル全体の積算価格から評価対象となる権利の価格に落とし込む必要があり、他の権利者の情報(全体の権利数や価格、およびその権利内容等)を把握する必要があるため、当該情報の入手が難しい場合は、適用を断念する必要があるものと考えます。

したがって、現実的には、「取引相場があるリゾート会員権」の時価評価に当たっては、「取引事例比較法」と「収益還元法」が検討可能であり、本件記事においては、当該二手法の適用方法についての検討を行います。

ホテル会員権の時価評価プロセス(適用手法の検討)

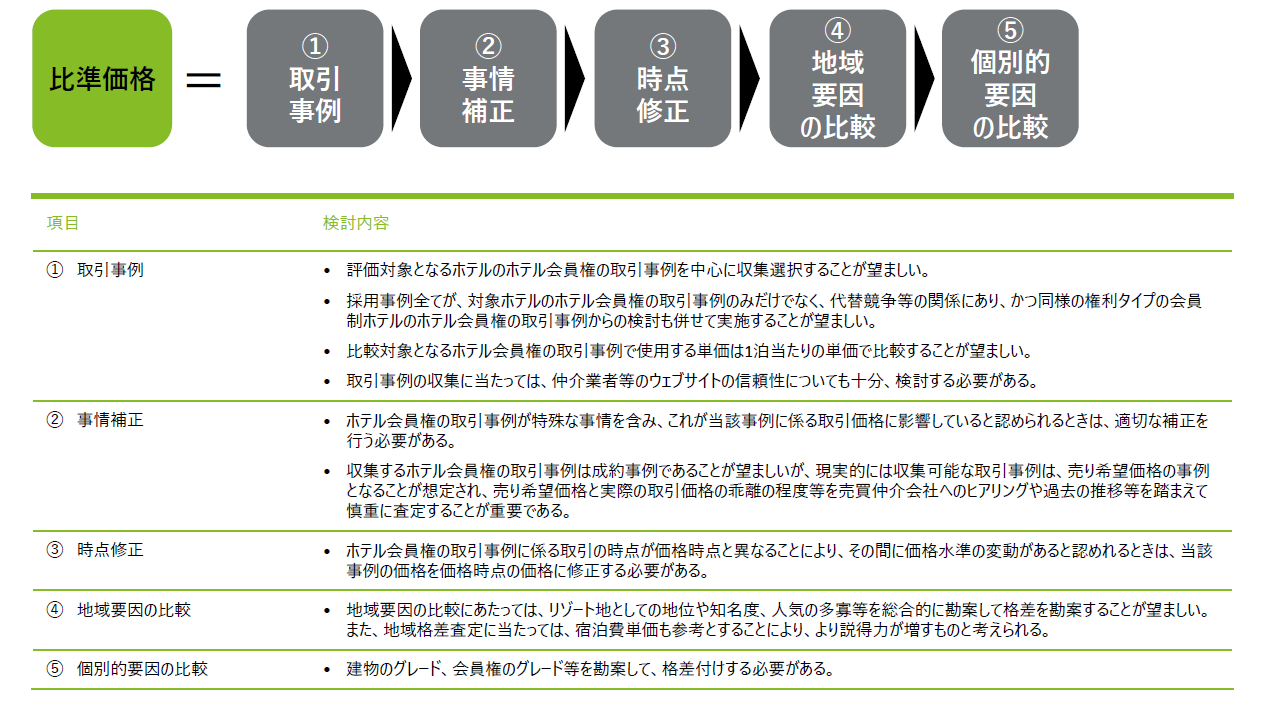

■「取引事例比較法」

取引事例比較法は、まず多数の取引事例を収集して適切な事例の選択を行い、これらに係る取引価格に必要に応じて事情補正および時点修正を行い、かつ、地域要因の比較および個別的要因の比較を行って求められた価格を比較考量し、これによって対象不動産の価格を求める手法です(この手法により求められた価格を「比準価格」といいます)。

■「収益還元法」

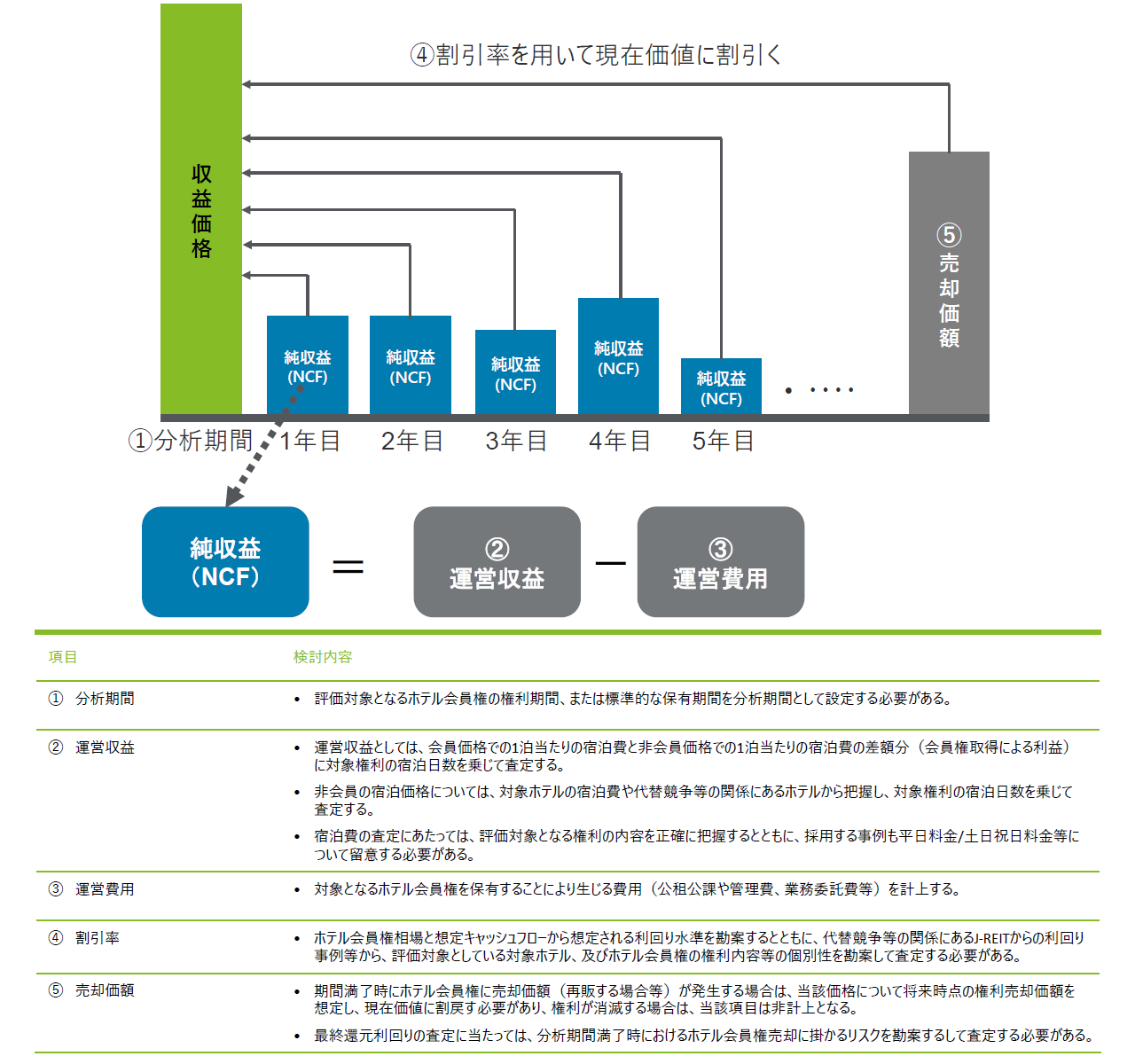

収益還元法は、対象不動産が将来生み出すであろうと期待される純収益の現在価値の総和を求めることにより対象不動産の試算価格を求める手法です(この手法により求められた価格を「収益価格」といいます。)。本稿においては、米国不動産鑑定士協会における当該テーマの研究論文等の考え方を参考に、DCF法*を適用することを前提に解説します。

*DCF法:連続する複数期間に発生する純収益及び復帰価格を、その発生時期に応じて現在価値に割引、合計する方法

■試算価格の調整について

上記記載の二手法を適用した場合、両試算価格については手順の各段階において、客観的、批判的に再吟味し、その結果を踏まえた各試算価格が有する説得力の違いを適切に反映することにより最終的な評価額の決定を行います。ホテル会員権に係る試算価格(比準価格・収益価格)の調整は、一般的には、比準価格が相対的に説得力や規範性が高いと考えられることから、比準価格を標準とし、収益価格は結論の検証手段としての位置づけとして活用することが有用と考えられます。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

不動産アドバイザリー

シニアマネジャー 成田 正憲

マネジャー 遠藤 友輔

(2025.1.27)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

プロフェッショナル