固定資産(不動産)の整理 ブックマークが追加されました

ナレッジ

固定資産(不動産)の整理

固定資産(不動産)が一元管理された管理台帳作成のご紹介

当社では、数多くの不動産関連業務を実施してきた中で、固定資産台帳や課税明細書、および社内管理用資料等の各種資料間で整合が取れていない、または管理者が保有不動産を明確に把握していないケースを数多く確認しております。このような状況は、後述するような事業運営上の悪影響が生じる可能性を高めるものと考えられます。本記事においては、固定資産(不動産)の整理に関する重要性について解説します。

目次

- 資産管理が適切でない実例と資産管理を適切に実施することによるメリット

- 資産管理が適切に行われていないことによるデメリット

- M&Aの局面における固定資産(不動産)の整理の重要性

- 一元管理された管理用リスト作成にあたっての作業工程

- 固定資産(不動産)の整理を通じた企業価値の向上

資産管理が適切でない実例と資産管理を適切に実施することによるメリット

- 資産管理を適切に実施していない場合の実例と資産を適切に管理することのメリットについては、以下のように整理することが可能です。

- まず、適切に管理されていない実例としては、以下のようなケースが挙げられます。

土地 |

固定資産税課税明細書において、評価対象となる工場から離れた場所に対象会社保有の土地が確認された。当該土地については、担当者も把握していない土地であり、固定資産台帳において、どの資産に紐づくものか不明な状態であった。 |

|---|---|

評価対象不動産の選定時点において、対象会社所有の工場から離れた場所に土地が存していることが、資料等から把握できたが、管理者は当該土地の存在自体は把握しているものの、今後、使用する予定や活用に関する計画はなく、遊休地のまま保有し続けている状態が継続していた。当該土地そのものは相当程度需要が認められる物件であったことから、資産の有効活用ができていない状態であった。 |

|

建物 |

固定資産税課税明細書上では、建物が存することとなっているが、当該建物がどの建物に紐づくものなのか、管理者が把握していない状態であった。 |

固定資産税課税明細書上では、建物が存することとなっているが、その実態は当該建物は存在しておらず(除却等の手続きがなされていなかった)、当該建物の公租公課を毎年負担している状態であった。 |

|

設備更新時において、従来の設備等を除却処理せずに、新しい設備を固定資産台帳に計上してしまっていることで、固定資産が過大に計上されている状態であった。 |

- 資産管理を適切に実施することによるメリットとしては、経営指標の改善や固定資産税の適切な負担、所有不動産の管理業務の効率化等が挙げられます。

- また、M&Aプロセスにおいても、固定資産(不動産)の整理と価値把握を行うことで、DCF法による企業価値把握に不動産有効活用等の視点を加えた判断が可能となり、投資機会の拡大に資するケースも想定されます。以下の2事例は、対象企業の所有不動産について、コストアプローチの目線を取入れることで取得価格よりも高い価格での売却を実現している事例であり、資産を適切に把握することの重要性を示している事例となります。また、逆に、企業売却等のフェーズにおいても、資産を適切に整理することで、より高い価格での売却可能性を検討することが可能です。

実例 |

Bain Capitalは2020年3月に三井E&Sによる昭和飛行機事業の売却に伴い、2020年3月にTOBにより取得し、2022年に「昭和の森ゴルフコース」、隣接するゴルフ練習場、ホテルをGLPに売却しており、Bain Capitalは850億円で買収し、1,300億円でGLPに売却している。(買収総額はBloomberg記事(2020年3月11日)、不動産売却額は2022年6月29日付けの東洋経済オンラインの記事に基づく推定値) |

|---|---|

KKRは日立グループが事業ポートフォリオ見直しに伴い、日立物流(現ロジスティード)をKKRに6,700億円で売却、その後、KKRはロジスティードが保有する物流施設33物件を約2,200億円でKJRMが資産運用するJ-REITや私募ファンドに売却している。(買収総額は新聞記事(日経新聞2023年3月2日、および日経新聞2024年2月16日)に基づく) |

資産管理が適切に行われていないことによるデメリット

- 資産管理が適切に行われていない場合のデメリットとして、主に以下のような「経営指標」および「税負担」への悪影響が考えられます。

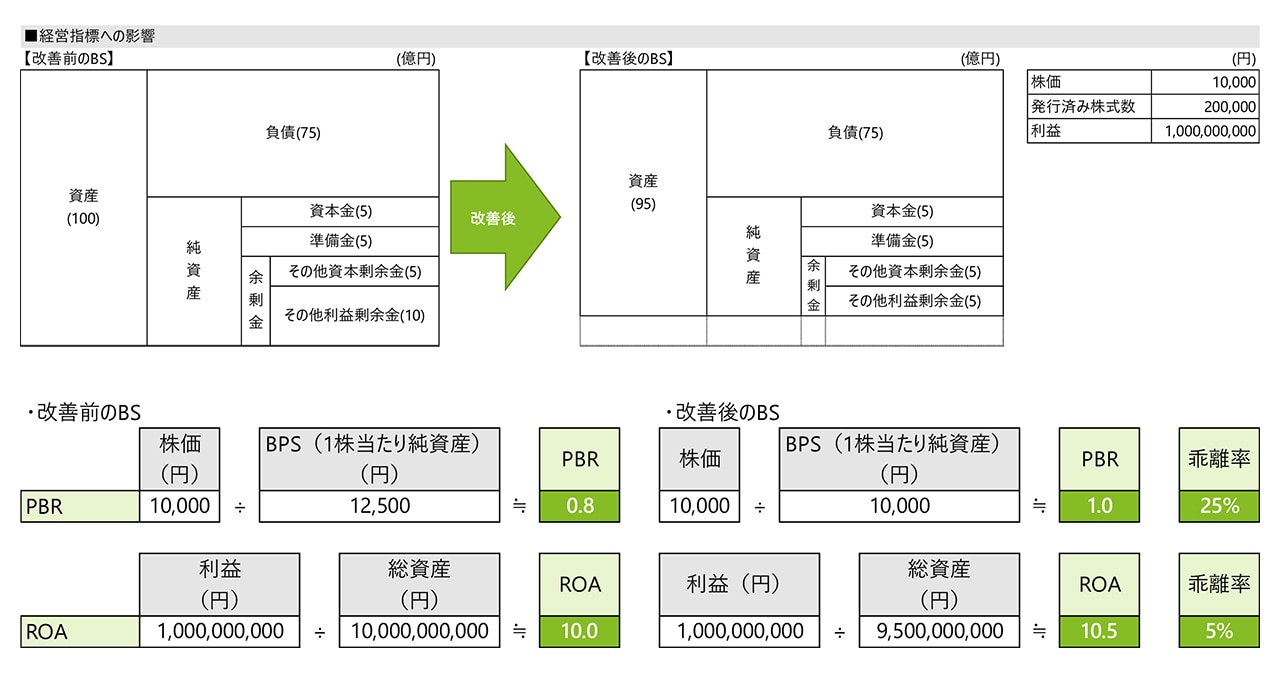

- 【改善前のBS】において、資産100億円のうち5%にあたる5億円が不要な資産(または実際には存在しない資産)であった場合、不要な資産等の売却等を実施することにより、【改善後のBS】となります。

- 【改善前のBS】と【改善後のBS】、および上記記載の「株価」「発行済み株式数」「利益」を前提とした場合、不要な資産等の売却等を実施することで、上記のように経営指標(PBR・ROA)の改善が可能となります。また、その他にも後述するメリット等が期待できます。

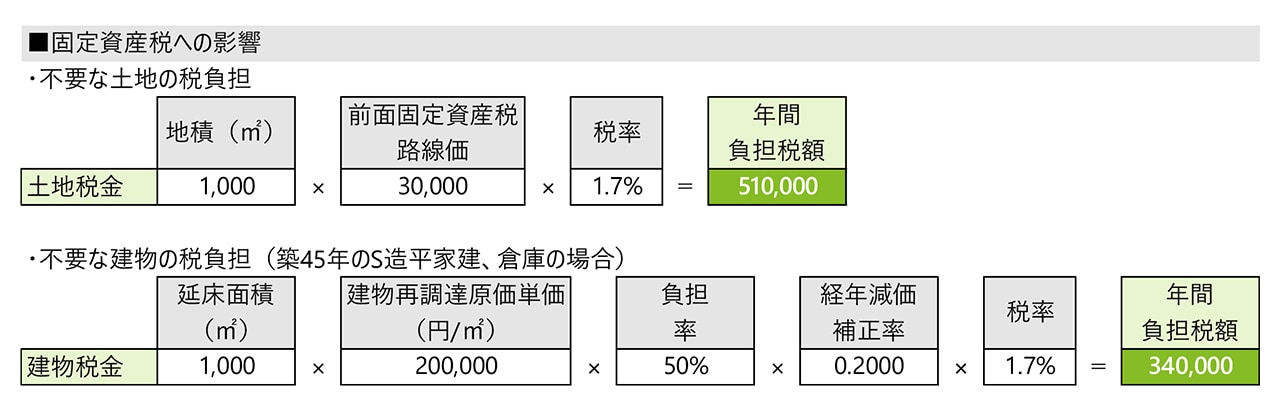

- 固定資産税への影響は、土地については、地積や前面固定資産税路線価により負担額は変動しますが、当該税金は毎年継続して負担することとなります。

- 建物については、下記のような築45年の築古の建物であっても家屋は経年減点補正率(家屋の建築後の年数の経過によって生じる損耗状況による減価を表すものであり、この割合は、固定資産税評価額の算定において使用します)に基づき、最低0.2000の残価(建物の用途や構造別区分によらず経年減点補正率の下限値は0.2000となります)となるように定められており、当該税金は毎年継続して負担することとなります。

M&Aの局面における固定資産(不動産)の整理の重要性

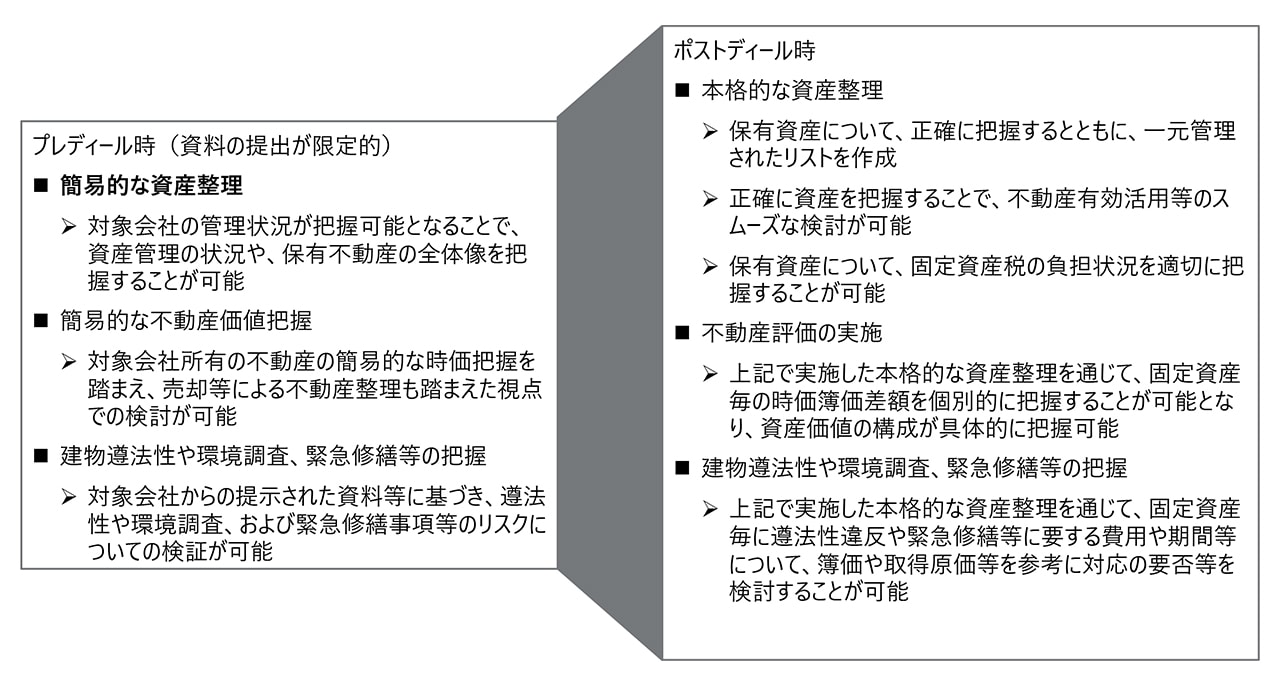

- 固定資産(不動産)の整理は、M&Aの局面においても有用であり、バイサイド・セルサイドの両側においてメリットを見出すことが可能です。

- バイサイド側としてはプレディール時、およびその後のポストディール時において、対象会社の資産について整理することで以下の対応が可能であり、対象企業の不動産情報の適切な把握と、価値算定への利用が可能となります。

- セルサイド側としては、前記で例示した実例メリットの通り、資産価値を適切に反映することで、買手先候補の拡大や取引価格の上昇に資する情報提供を行うことが可能となります。

一元管理された管理用リスト作成にあたっての作業工程

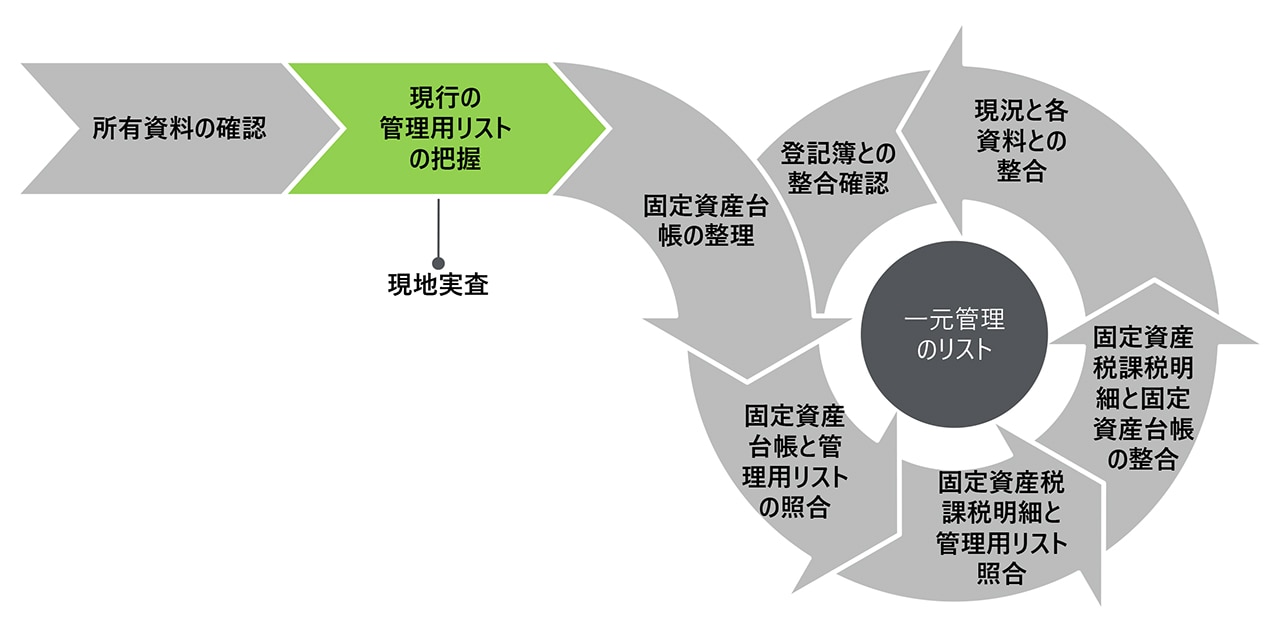

- 所有資料の確認、現地実査や管理者ヒアリング等を通じて、基本的には現行の管理用リストを基に、固定資産台帳、固定資産税課税明細書等との突合せ作業を実施することにより一元管理のリストを作成します。

- 作業工程については、上記図の通り、まず所有資料についての確認を実施し、所有者の管理用リストが現況と一致しているかを現地実査、および所有者ヒアリングを通じて、所有不動産の確定を実施いたします。

- 次に固定資産台帳、固定資産課税明細書、登記簿の内容と上記で確定した所有不動産の照合を実施するとともに、各資料間の整合を図るための突合作業等を繰り返すことを通じて、すべての資料の内容を一つのリストへ落とし込むことで、一元管理を可能とします。

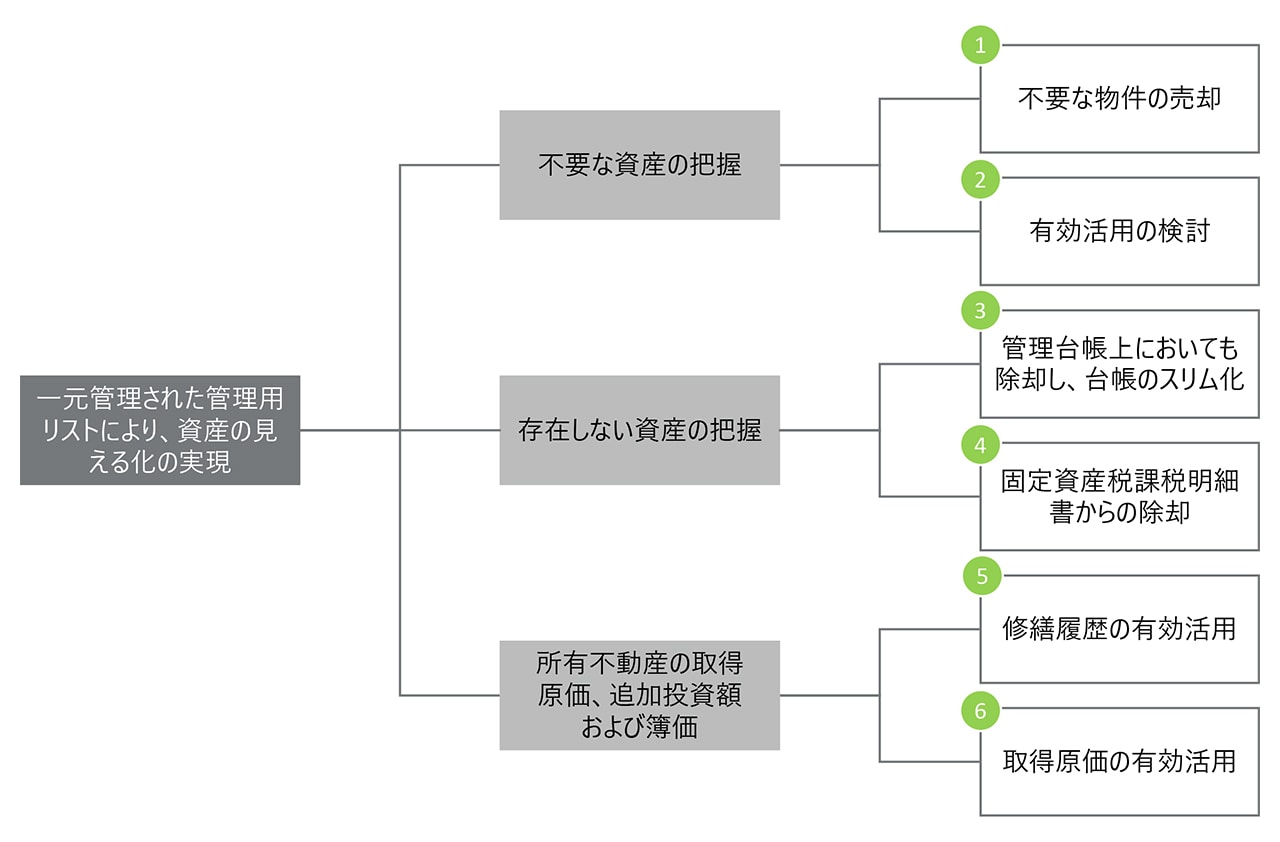

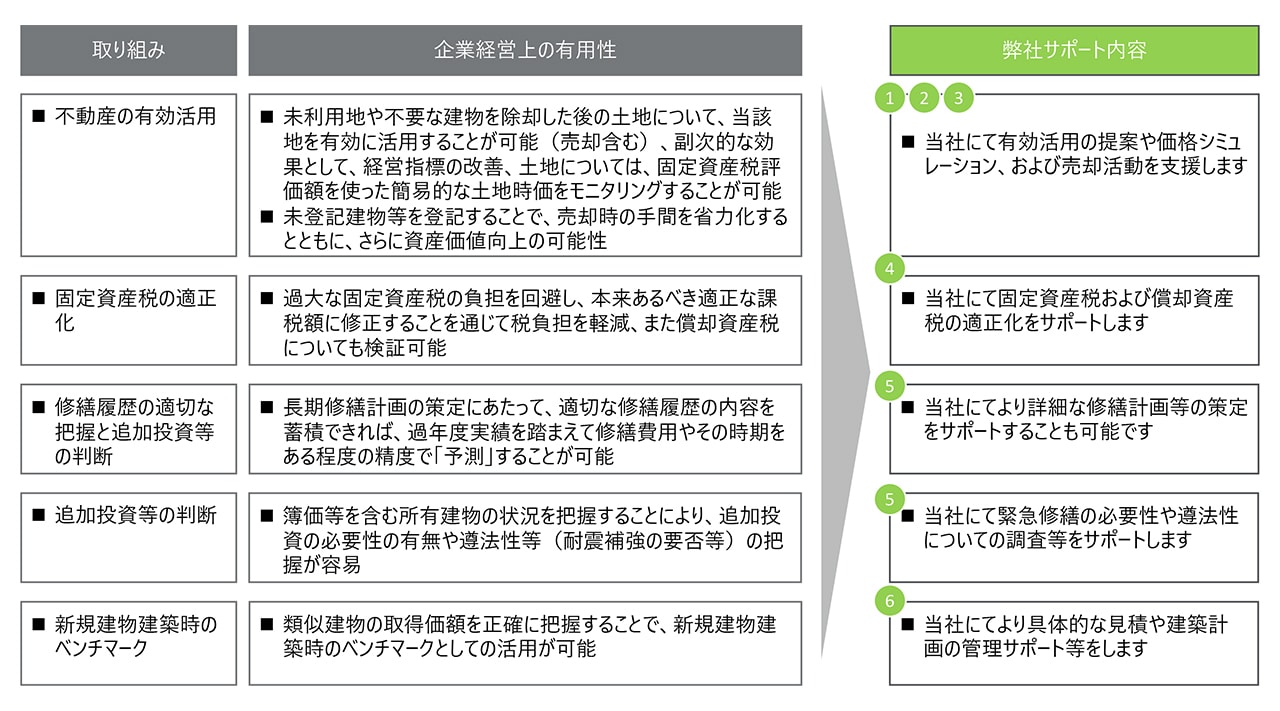

固定資産(不動産)の整理を通じた企業価値の向上

- 一元管理された管理用リストを作成し、資産の見える化を図ります。資産の見える化を通じて以下のような企業価値の向上に資する取組みが効率的に可能となります。

- それぞれの検討から得られる企業経営上の有用性は下記のとおり整理することが可能です。各局面においては、不動産関連の専門家と連携することで、より良いソリューションを導くことが可能となるケースも多いので、必要に応じて適宜専門家と連携することが重要と考えられます。

【固定資産(不動産)の整理を行うことで効率的に可能となる取り組み】

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

不動産アドバイザリー

シニアマネジャー 成田 正憲

マネジャー 遠藤 友輔

(2024.8.6)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

プロフェッショナル

伊藤 雅之/Masayuki Ito

デロイト トーマツ ファイナンシャルアドバイザリー パートナー

その他の記事

企業不動産(CRE)戦略アドバイザリー

多様な専門家集団による包括的なサービスが可能

固定資産税評価額の適正化事例

計算誤りが散見される固定資産税評価額の適正化の流れについて、実例に沿って解説します。