サステナビリティ経営のあり方と経営実装 ブックマークが追加されました

ナレッジ

サステナビリティ経営のあり方と経営実装

~経営戦略、推進体制、人的資本の観点から(中編)~

サステナビリティの経営実装にあたって、まず最初に検討すべき要素として「戦略」、「組織体制」、「人的資本」の3つが挙げられます。具体的にどのようなことを検討する必要があるでしょうか。本シリーズでは、サステナビリティを経営の本流に実装していく際にビジネスリーダーが目配りすべきポイントや有効な打ち手について前・中・後編に分けて解説します。中編では、これらの三要素のうち、「組織体制」の観点から考察します。

はじめに

カーボンニュートラルや人権、SDGsなど、サステナビリティに関する論点が日常的にビジネスシーンで語られるようになった昨今、企業は情報開示や規制への対応を一歩先へと進めていく変革の段階にある一方で、サステナビリティ推進の難しさに直面するケースも少なくない。

本稿では、2023年7月6日に開催しましたサステナビリティ経営実装セミナーシリーズ(全4回予定)の第1回「サステナビリティ経営のあり方と経営実装~経営戦略、推進体制、人的資本の観点から~」の内容をもとに、サステナビリティを経営の本流に実装していく際にビジネスリーダーが目配りすべきポイントや有効な打ち手について前・中・後編に分けて解説していく。

中編では、これらの三要素のうち、「組織体制」の観点から考察したい。

サステナビリティ経営推進体制の構築と運用

本稿では、サステナビリティ経営を推進するための組織体制のポイントを解説する。具体的には、以下の4点である。

- 取締役会の役割・機能の整理

- サステナビリティ委員会の設置

- 自社・グループへの展開

- 役員・従業員報酬への組み込み

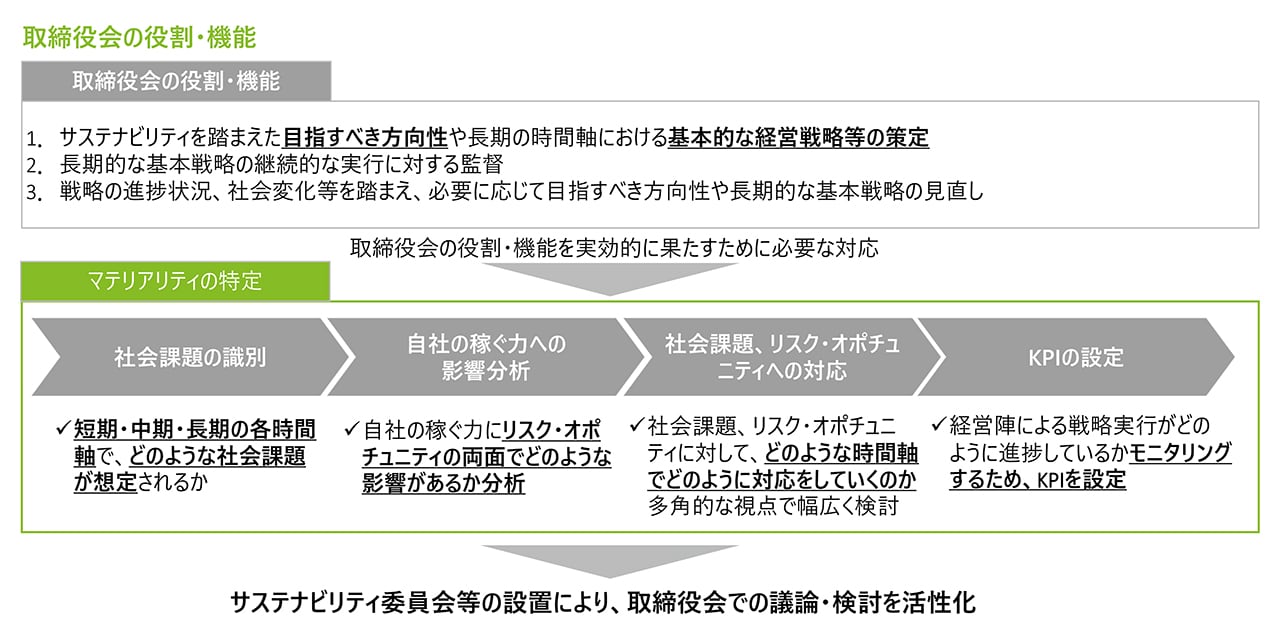

取締役会の役割・機能の整理

コーポレートガバナンスが取締役会に求める機能は「会社の目指すべき方向性や基本的な経営戦略の策定、および監督機能の発揮」であり、これはサステナビリティの文脈でも同様である。この役割・機能を果たすためには、①自社をとりまく社会課題の識別、②自社への影響をリスク・機会の観点で分析、③対応する時間軸の設定、④モニタリングのためのKPIの設定、の4点が必要となる。

取締役会では議論するテーマが多岐にわたり、審議時間も限られているため、取締役会とは別に「サステナビリティ委員会」を設置することが有効と考える。

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社

※クリックまたはタップして拡大表示できます

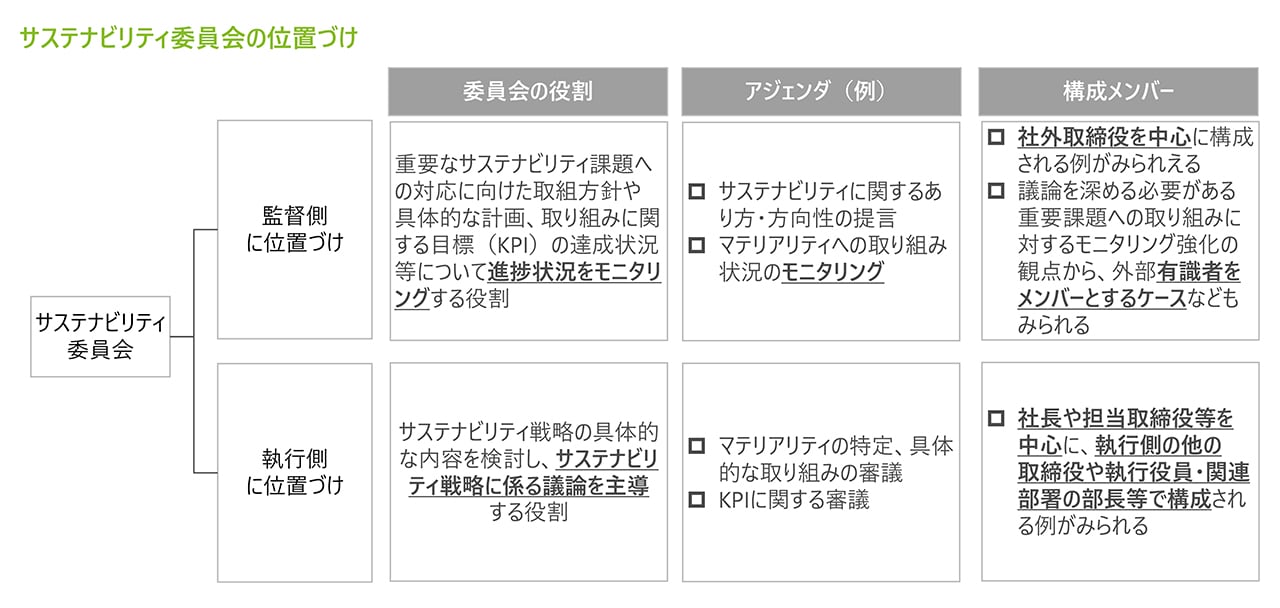

サステナビリティ委員会の設置

サステナビリティ委員会はサステナビリティ戦略等を議論する場であるが、ガバナンス上の位置づけによって役割や構成メンバー、議論する内容が変わってくる。

まず、委員会を監督側に位置付ける場合、重要なサステナビリティ課題に対する取組方針・具体的な計画、取り組みに関するKPI達成状況のモニタリングといった役割が求められる。また、社外取締役や外部有識者をメンバーとしてモニタリングを強化するケースもある。

他方、委員会を執行側に位置付ける場合、サステナビリティ戦略の具体的な検討およびサステナビリティ戦略に関する議論を主導する役割が求められ、社長や担当取締役、執行役員、関連部署の部長等で構成されることが多い。

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社

※クリックまたはタップして拡大表示できます

いずれの場合においても最も重要なのはその「実効性」を高めることであり、委員会に関与する取締役や執行幹部等のそれぞれの役割と責任を明確化することが必要となる。

事業戦略にサステナビリティ視点を組み込むために、各社サステナビリティ委員会の運営上様々な工夫を取り入れている事例をご紹介する。

例えばサステナビリティ委員会を戦略会議に先んじて開催する、リスクマネジメント委員会と同日開催する等、開催時期を工夫する会社がある。

事業戦略立案責任者がサステナビリティ責任者を兼務する、執行役員や部長を陪席させる、外部有識者を参加させる等メンバーの工夫が挙げられる。

また、サステナビリティ委員会にESG投資の決裁権限を持たせたり、委員会の場で脱炭素化のために必要な設備投資に関する資金調達方法を議論したり、権限やアジェンダ面での工夫を取り入れた会社もある。

次に、サステナビリティ戦略を施策・取り組みレベルに落とし込んで着実に実行するための体制構築が必要となる。例えば、外部有識者で構成されたアドバイザリーボードを設置することで、多様なステークホルダーの視点の取り入れや最新の知見・情報を収集する、部門横断的な対応が必要なテーマに関する分科会を設置して関係部門の従業員主導での検討を促す、具体的施策を検討するためのサステナビリティ推進会議を設置する、グループ推進会議を定期的に開催して各拠点での取り組みやベストプラクティスを共有する等、各社が様々な工夫を凝らした体制構築を実行している。

自社・グループへの展開

自社およびグループにサステナビリティの浸透を図る際、マテリアリティに関して事業部や子会社が腹落ちしていないことがハードルとなるケースも少なくない。このようなケースでは、マテリアリティを自社の中・長期ビジョンや経営戦略と関連付けて議論することで、事業部や子会社にその取組意義を理解・納得してもらうことが重要となる。

体制面では、サステナビリティ委員会と各事業部・子会社とのハブ機能を果たすサステナビリティ推進部署を設置することも一案である。推進部署のメンバー選定においてはコーポレート部門・事業部門の管理職クラスが推進部署を兼務し、推進部署での議論を自部門での活動に反映させることで、自社への浸透を図っているケースもある。特に兼務者に対しては、その役割・期待を明確化することが重要である。

これらの体制を整えることを前提に、スケジュール・依頼事項の可視化、責任者・担当者の配置、グループ全体での推進会議の設定、本社によるサポート体制の構築など、様々な施策を検討すべきである。

役員・従業員報酬への組込み

近年では、サステナビリティ経営推進の一環として役員報酬にESG要素を組み込む企業が増加する傾向にある。これは、時として先行投資が必要で短期的な財務指標悪化を招きかねないサステナビリティ施策を着実に実行に移し、中長期的な企業価値向上につなげるために有効な打ち手である。役員報酬への組込みにおける具体的な検討事項は下記のとおりである。

①ESG指標の選定

- マテリアリティに対するKPIのうち、経営戦略上特に重視するものを選定する。

②STI/LTI(短期/長期インセンティブ)との紐付け

- サステナビリティ経営推進は長期的な時間軸での取り組みとなる一方で、単年度で進捗状況をチェックするためにも、STI/LTI双方に紐づける。

③評価ウエイト

- ESGなどの非財務指標の重要性を役員に意識させるため、評価の一定割合を非財務指標に連動させる。

加えて、先進企業を中心に、サステナビリティ目標の達成度を従業員報酬に連動させるケースも増えている。例えば、ある企業はサステナビリティ目標への取り組み度合いを従業員賞与に反映させている。その際、中長期のサステナビリティ目標の達成に関連する活動を具体的に定め、部門毎に評価項目を設定している。また、社内表彰制度を設けることによって優れた活動を社内外に公表し、各従業員の意識向上に取り組んでいる企業も存在する。

サステナビリティ目標を経営目標として掲げる企業が増加している以上、役員報酬のみならず従業員への報酬にも反映させることは自然な流れであり、今後はサステナビリティ経営の観点から報酬制度を再検討する必要があると考える。

後編では、「人的資本」の観点からサステナビリティ経営と人事戦略について解説する。

執筆者

有限責任監査法人トーマツ

シニアマネジャー 鈴木 綾

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

ESGアドバイザリー

シニアアナリスト 菅井 晴子

関連サービス

プロフェッショナル

長山 聡祐/Sosuke Nagayama

デロイト トーマツ スペース & セキュリティ合同会社 副社長|デロイト トーマツ ファイナンシャルアドバイザリー パートナー

その他の記事

サステナビリティ経営のあり方と経営実装

~経営戦略、推進体制、人的資本の観点から(前編)~

サステナビリティ経営のあり方と経営実装

~経営戦略、推進体制、人的資本の観点から(後編)~ ESG/気候変動シリーズ(ファイナンシャルアドバイザリー) 第6回