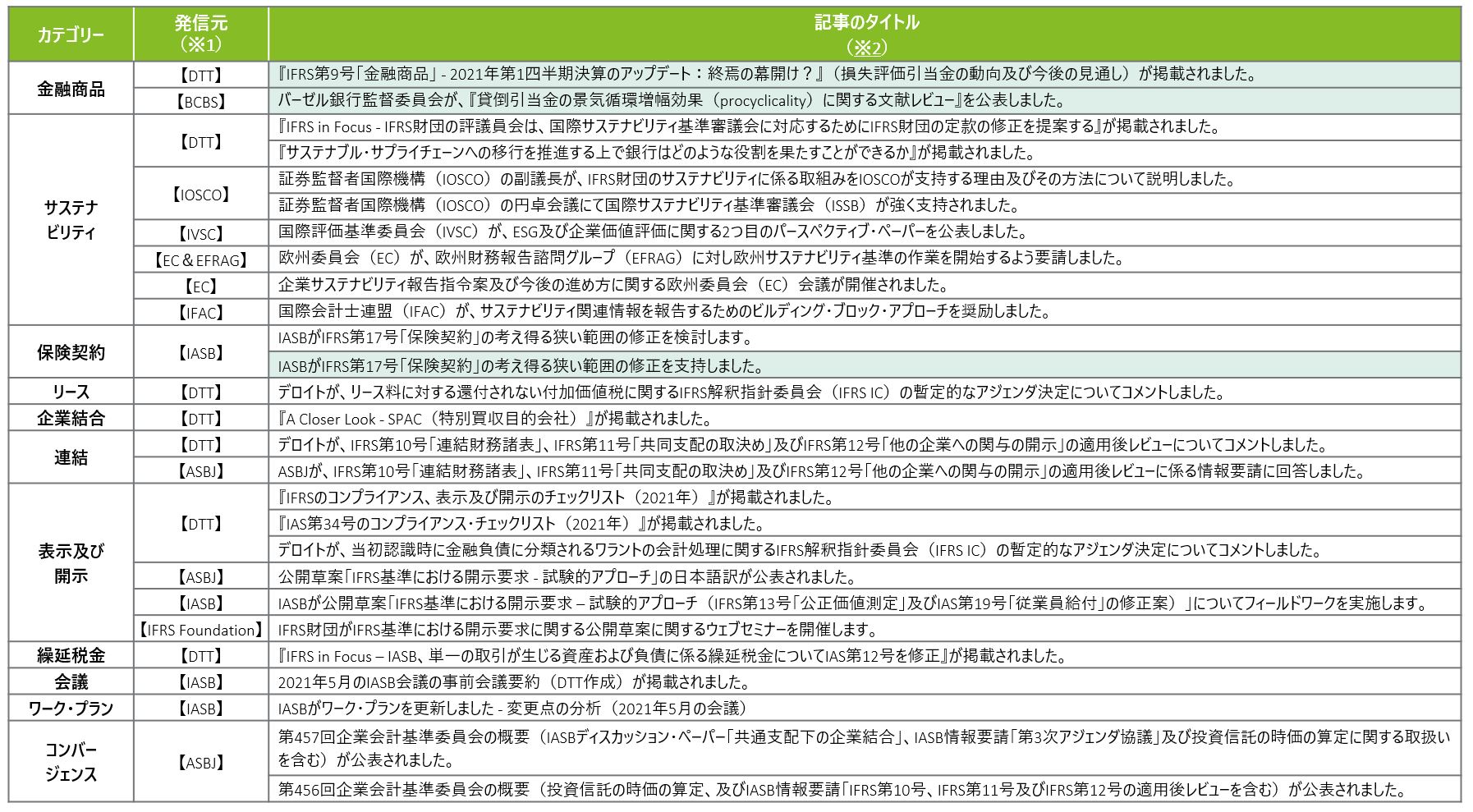

「金融機関向けIFRSニュース 2021年5月」(2021年6月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2021年5月」(2021年6月掲載)

銀行・証券・保険・リース・クレジットカード

デロイトが発信する IFRS関連の総合ナレッジサイト「IAS Plus」より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2021年5月」

デロイトが発信するIAS Plusの情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約しております。なお、公式の翻訳ではありませんので、参考情報としてご活用ください。時制は、各記事の掲載時点のものとなります。本文中の団体・組織名の略称については、「金融機関向けIFRSニュース2021年5月」(右PDF)内のページ末尾の<凡例>をご参照ください(※1)。

<今月のハイライト>

◆金融商品

- デロイトによる『IFRS第9号「金融商品」 - 2021年第1四半期決算のアップデート:終焉の幕開け?』(損失評価引当金の動向及び今後の見通し)の掲載

デロイト英国事務所は、2021年第1四半期決算における英国の銀行の損失評価引当金の動向及び今後の見通しに関する記事を掲載し、見通しの改善により引当金の取り崩しが始まる可能性を示唆しつつも、取り崩しが比較的小さいことから、警戒感は今後も続くであろうとの考察を示しています。

- バーゼル銀行監督委員会による『貸倒引当金の景気循環増幅効果(procyclicality)に関する文献レビュー』の公表

バーゼル銀行監督委員会は、予想信用損失基準が景気循環増幅効果に及ぼす影響について、健全性に係る政策立案者の視点から明らかにする文献レビューを公表しました。ここでは、規制上の介入の必要性を評価する前に、予想信用損失基準に基づく損失認識の実務及びこれらが銀行の融資行動にどの程度影響するかについてより確かな証拠を確立する必要があるとされています。

◆サステナビリティ

- 今月も欧州を中心に活発な動きがありました。国際評価基準委員会(IVSC)が「ESG価値創造を評価するためのフレームワーク」を公表し、国際会計士連盟(IFAC)はサステナビリティ関連情報を報告するためのビルディング・ブロック・アプローチを提示しています。また、デロイト英国事務所からはサプライチェーンにおける新たなリスクに対応するために銀行が果たし得る役割について概説した記事が発行されています。様々な団体からIFRS財団による国際サステナビリティ基準審議会(ISSB)の設立が支持されており(今月は証券監督者国際機構(IOSCO)が支持)、今後もIFRS財団の動きが注目されます。

◆保険契約

- IASBがIFRS第17号「保険契約」の考え得る狭い範囲の修正を支持

IASBは、IFRS第17号「保険契約」及びIFRS第9号「金融商品」の適用開始時における、認識の中止を行った金融商品の会計処理について議論を行いました。今回の議論は、IAS第39号「金融商品:認識及び測定」を継続して適用することにより生じ得る比較情報の表示における金融資産と保険契約負債との会計上のミスマッチについて、保険会社により懸念が提起されていたことが背景にあります。IASBは、IFRS第17号に狭い範囲の修正を行うことを支持しました。

<今月の記事一覧>

※1 発信元の正式名称は、「金融機関向けIFRSニュース 2021年5月」(右上PDF)内のページ末尾にある凡例をご参照ください。

※2 <今月のハイライト>で個別に取り上げた記事を緑ハイライトしています。

<記事本文>

金融商品

【DTT】

- 『IFRS第9号「金融商品」 - 2021年第1四半期決算のアップデート:終焉の幕開け?』(損失評価引当金の動向及び今後の見通し)が掲載されました。

デロイト英国事務所の金融業界の専門家による当記事では、2021年第1四半期決算における英国の銀行の損失評価引当金の動向及び今後の見通しについて考察しています。

【BCBS】

- バーゼル銀行監督委員会が、『貸倒引当金の景気循環増幅効果(procyclicality)に関する文献レビュー』を公表しました。

バーゼル銀行監督委員会は、予想信用損失基準が景気循環増幅効果に及ぼす影響について、健全性に係る政策立案者の視点から明らかにすることを目的とした文献レビュー(全60ページ)を公表しました。

サステナビリティ

【DTT】

- 『IFRS in Focus - IFRS財団の評議員会は、国際サステナビリティ基準審議会に対応するためにIFRS財団の定款の修正を提案する』が掲載されました。

当ニュースレター(全7ページ)は、IFRS財団評議員会による以下2つの公表物について概説しています。

1. 公開草案「IFRSサステナビリティ基準を設定する国際サステナビリティ基準審議会を設立するためのIFRS財団定款の的を絞った修正案」

2. サステナビリティに係るコンサルテーション(グローバルなサステナビリティ基準に対する需要及び当該基準の策定において財団が果たす役割の評価を目的とするもの)に関するフィードバック・ステートメント「サステナビリティ報告に関する協議ペーパー」

- 『サステナブル・サプライチェーンへの移行を推進する上で銀行はどのような役割を果たすことができるか』が掲載されました。

デロイト英国事務所の金融業界の専門家による当記事では、サステナビリティに関する機運が高まる中、サプライチェーンにおける新たなリスクに対応するために銀行が果たし得る役割について概説しています。

【IOSCO】

- 証券監督者国際機構(IOSCO)の副議長が、IFRS財団のサステナビリティに係る取組みをIOSCOが支持する理由及びその方法について説明しました。

IOSCOの副議長は、2021年5月6日に欧州委員会の開催した会議において、IFRS財団のサステナビリティに係る取組みをIOSCOが支持する理由及びその方法について説明し、企業価値報告が投資家保護の促進というIOSCOの使命の一部であることや、IOSCOがIFRS財団のガバナンスを監督する役割を担っていること等を挙げました。

- 証券監督者国際機構(IOSCO)の円卓会議にて国際サステナビリティ基準審議会(ISSB)が強く支持されました。

IOSCOが証券発行者のサステナビリティに係る開示に関する取組みを支援するため2021年4月・5月に開催した国際的なステークホルダーとの2つの円卓会議にて、以下を含む議論が行われました。- サステナビリティ報告に求められる緊急の改善を実現するために、現在のペースを持続し機運を生かすことの重要性が強調され、特にIFRS財団の下にISSBを設立することが支持された。

- 参加者からは、このビジョンを実現するためにIOSCO及びIFRS財団と協力して取り組む意思が明確に示された。

- 既存の取組みを基礎とすることで、ISSBが質の高い国際的なサステナビリティに関する報告基準を適時に提供できるという包括的な合意がなされた。

- IOSCOが加盟機関に対して、ISSB基準をクロスボーダーでの証券の売り出しに使用することや、国内でサステナビリティ報告に係る要求事項を設定することを推奨する際に考慮すべき重要な事項が識別された。

【IVSC】

- 国際評価基準委員会(IVSC)が、ESG及び企業価値評価に関する2つ目のパースペクティブ・ペーパーを公表しました。

IVSCは、2021年3月に公表した「ESGと企業価値評価」に続くパースペクティブ・ペーパー、「ESG価値創造を評価するためのフレームワーク」(全13ページ)を公表しました。

【EC&EFRAG】

- 欧州委員会(EC)が、欧州財務報告諮問グループ(EFRAG)に対し欧州サステナビリティ基準の作業を開始するよう要請しました。

ECは、EFRAGに対し2021年4月にECが公表した企業サステナビリティ報告指令(Corporate Sustainability Reporting Directive:CSRD)案の中で想定されている欧州サステナビリティ報告基準の作業に着手するよう書簡(全2ページ)を送りました。

【EC】

- 企業サステナビリティ報告指令案及び今後の進め方に関する欧州委員会(EC)会議が開催されました。

ECは、2021年5月6日の会議の中で、企業サステナビリティ報告指令案により2022年12月1日までに加盟国が同指令案を国内法に移行すること、及びこれから開発予定の欧州サステナビリティ報告基準を2023年1月1日以降開始する事業年度から適用することが提案されていることについて、今後の進め方を議論しました。EC委員から、時間が十分にない中、期限に間に合うように、欧州財務報告諮問グループ(EFRAG)内に新組織設立及びEUの非財務報告基準の開発作業を進めることを要請する予定があることが説明されました。

【IFAC】

- 国際会計士連盟(IFAC)が、サステナビリティ関連情報を報告するためのビルディング・ブロック・アプローチを奨励しました。

前回の報告書と同様に、IFACは今回の報告書でもIFRS財団の下での国際サステナビリティ基準審議会(ISSB)の設立を引き続き支援し、合わせて、サステナビリティ関連情報を報告するための改訂したビルディング・ブロック・アプローチを提示しています。

保険契約

【IASB】

- IASBがIFRS第17号「保険契約」の考え得る狭い範囲の修正を検討します。

IASBは、2021年5月24日 - 27日に開催されるIASB会議において、IFRS第17号「保険契約」及びIFRS第9号「金融商品」を最初に適用する際の、認識の中止を行った金融商品の会計処理について議論を行います。

- IASBがIFRS第17号「保険契約」の考え得る狭い範囲の修正を支持しました。

IASBは、2021年5月27日に開催された会議の中で、IFRS第17号「保険契約」及びIFRS第9号「金融商品」の適用開始時における比較情報の表示について検討を行った結果、IFRS第17号に狭い範囲の修正を行うことを支持しました。

リース

【DTT】

- デロイトが、リース料に対する還付されない付加価値税に関するIFRS解釈指針委員会(IFRS IC)の暫定的なアジェンダ決定についてコメントしました。

2021年3月にIFRS ICが公表した、リース料に対して課される還付されない付加価値税を借手がどのように会計処理するのかに関する暫定的なアジェンダ決定について、デロイトがコメント・レター(全2ページ)を公表しました。

企業結合

【DTT】

- 『A Closer Look - SPAC(特別買収目的会社)』が掲載されました。

当ニュースレター(全8ページ)では、一部の法域において従来の新規株式公開に代わる選択肢として一般的になりつつある特別買収目的会社(Special-Purpose Acquisition Company:SPAC)に関連する財務報告上の論点を概説しています。

連結

【DTT】

- デロイトが、IFRS第10号「連結財務諸表」、IFRS第11号「共同支配の取決め」及びIFRS第12号「他の企業への関与の開示」の適用後レビューについてコメントしました。

デロイトは、IFRS第10号、第11号及び第12号の適用後レビューに関してコメント・レター(全11ページ)を公表しました。

コメント・レターの中でデロイトは、これらの基準に重要な変更は必要ないとする一方、明確化及び/又は追加の例示的な事例が有用となり得る領域を示しています。

【ASBJ】

- ASBJが、IFRS第10号「連結財務諸表」、IFRS第11号「共同支配の取決め」及びIFRS第12号「他の企業への関与の開示」の適用後レビューに係る情報要請に回答しました。

ASBJは、IFRS第10号、第11号及び第12号の適用の経験について、財務諸表利用者、財務諸表作成者及び監査人に対して実施したアウトリーチの結果に基づき、適用後レビューに係るIASBの情報要請に回答(全22ページ)しました。

表示及び開示

【DTT】

- 『IFRSのコンプライアンス、表示及び開示のチェックリスト(2021年)』が掲載されました。

当チェックリスト(Excel形式)は、2020年12月31日時点で公表済みのIFRS基準書に示された認識、測定、表示及び開示に関する要求事項をまとめたものです。

- 『IAS第34号のコンプライアンス・チェックリスト(2021年)』が掲載されました。

当チェックリスト(Excel形式)は、2020年12月31日時点のIAS第34号「期中財務報告」に関する要求事項をまとめたものです。

- デロイトが、当初認識時に金融負債に分類されるワラントの会計処理に関するIFRS解釈指針委員会(IFRS IC)の暫定的なアジェンダ決定についてコメントしました。

2021年3月にIFRS ICが公表した、特定の状況下において発行者がデリバティブ金融負債を当初認識後に資本に分類変更するか否かに関する暫定的なアジェンダ決定について、デロイトがコメント・レター(全2ページ)を公表しました。

デロイトは、当論点に関する基準設定プロジェクトを作業計画に追加しないというIFRS ICの決定を支持するとしています。

【ASBJ】

- 公開草案「IFRS基準における開示要求 - 試験的アプローチ」の日本語訳が公表されました。

ASBJは、IASBが2021年3月に公表した公開草案「IFRS基準における開示要求 - 試験的アプローチ」について、日本語訳を公表しました。

【IASB】

- IASBが公開草案「IFRS基準における開示要求 – 試験的アプローチ(IFRS第13号「公正価値測定」及びIAS第19号「従業員給付」の修正案)」についてフィールドワークを実施します。

IASBは、財務諸表作成者に対し、2021年3月に公表した公開草案「IFRS基準における開示要求 – 試験的アプローチ(IFRS第13号「公正価値測定」及びIAS第19号「従業員給付」の修正案)」に関するフィールドワークに参加し、公開草案における提案を検証するよう呼び掛けています。

【IFRS Foundation】

- IFRS財団がIFRS基準における開示要求に関する公開草案に関するウェブセミナーを開催します。

IASBは、公開草案「IFRS基準における開示要求 – 試験的アプローチ(IFRS第13号「公正価値測定」及びIAS第19号「従業員給付」の修正案)」に関するウェブセミナー・シリーズを開始し、初回は2021年5月19日(水)にタイム・ゾーンを考慮し以下2つのセッション(内容は同じ)を開催します。- 9時 - 10時(英国夏時間)

- 15時 - 16時(同上)

繰延税金

【DTT】

- 『IFRS in Focus - IASB、単一の取引から生じる資産および負債に係る繰延税金についてIAS第12号を修正』が掲載されました。

当ニュースレター(全4ページ)は、IASBが2021年5月に公表した「単一の取引から生じた資産及び負債に係る繰延税金」(IAS第12号の修正)について解説しています。

コンバージェンス

【ASBJ】

- 第457回企業会計基準委員会の概要(IASBディスカッション・ペーパー「共通支配下の企業結合」、IASB情報要請「第3次アジェンダ協議」及び投資信託の時価の算定に関する取扱いを含む)が公表されました。

ASBJは、2021年5月18日に開催された第457回企業会計基準委員会の審議資料を公表しました。 - 第456回企業会計基準委員会の概要(投資信託の時価の算定、及びIASB情報要請「IFRS第10号、IFRS第11号及びIFRS第12号の適用後レビューを含む)が公表されました。

ASBJは、2021年4月30日に開催された第456回企業会計基準委員会の審議資料を公表しました。