2023年保険業界の展望 ブックマークが追加されました

ナレッジ

2023年保険業界の展望

世界の保険業界は長期的な成功実現の岐路にある

この数年間、ほとんどの保険会社は、パンデミックの影響やロシア・ウクライナ紛争による経済的余波などさまざまな障害を乗り越える際に、驚くべき柔軟性と強靭性を発揮した。システムと能力が改善され、機動的な人材・テクノロジー戦略が効果を発揮した。しかし、保険業界は2023年(そしてそれ以降)の新たな課題に対する準備はできているだろうか。この先には、インフレ、金利や損害コストの上昇、迫り来る景気後退の脅威、気候変動、地政学的混乱といったいくつものハードルがある。また、InsurTech企業のほか、オンライン小売業者や製造業者といった保険業界以外の企業との競争も起こり得る。保険会社は、これまでに成し遂げざるを得なかった適応に満足していられる時ではない。

「2023年保険業界の展望」をダウンロードする

保険会社はむしろ、業界標準の経営モデルの中心に顧客中心主義を据えながら現在のイノベーションの文化を継続し、これまでの勢いを維持していくべきである。我々の調査から示唆されることとして、保険会社は、クラウドへの移行などの基礎的な業務変革から、インフラやテクノロジーのアップグレードによる価値・恩恵の完全な実現へと焦点を移し、規制当局やその他の業界の監督者の要求に対応するだけではなく、より能動的にチャネルや保険契約者の期待を見越して充足し、リスクおよびコスト削減といった従来の重点を拡大するとともに、現在のイノベーション、競争上の差別化、利益ある成長を推し進めるような試みやリスクテイクをより優先させていくべきであろう。

デロイトの「2023年保険業界の展望」の主な調査結果は以下のとおりである。

インフレは損害保険会社の価格とトップライン成長を押し上げる一方、収益性に課題をもたらす

損害保険の価格引き上げは、保険料収入が増加し、米国全体の連結剰余金がはじめて1兆米ドルを上回った要因の一つであるが、その一方で、インフレは大半の市場で損害コストの急上昇をもたらしており、保険引受の収益性を蝕んでいる。5月12日時点で、平均再調達価額は16.3%上昇し、消費者物価指数上昇率の2倍近くとなっている。

しかし、能動的な損害保険会社には豊富な機会がある

中小企業向けの保険市場における改革、グリーンエネルギーや関連保険商品への世界的な移行、暗号通貨や非代替性トークン(NFT)などの無形資産やメタバースでの仮想活動といった新興のエクスポージャーに対する補償といった分野には、大きな成長余地が見込まれる。

生命保険会社の変革は持続可能な成長の鍵となる可能性が高い

パンデミックの影響による2020年以降の保険料の急激な伸びは、徐々に弱まっているようである。これは、インフレによる可処分所得への圧力と金融市場のボラティリティなどが障害になったことによる。

保険会社は、経済的圧力や新型コロナウイルス感染症関連の不透明感に対して、パンデミックに促されたデジタル強化のさらなる推進、新たな商品やサービス、販売方法の導入、これまで開拓が不十分であった顧客のニッチ分野の発掘といった能動的な施策により対応していくべきである。

状況が変化するなか団体保険の保険者は革新的になっている

商品ラインナップの拡大を促すために、多くの保険会社は他の提供者や第三者ベンダーとの提携関係を構築し始めている。

団体保険の保険者は「as a service」ソリューションの開発により、潜在的な競争優位性を探ることもできよう。

保険会社は激しい人材争奪戦を勝ち抜くため、職場のあり方や企業文化の再構築を求められる

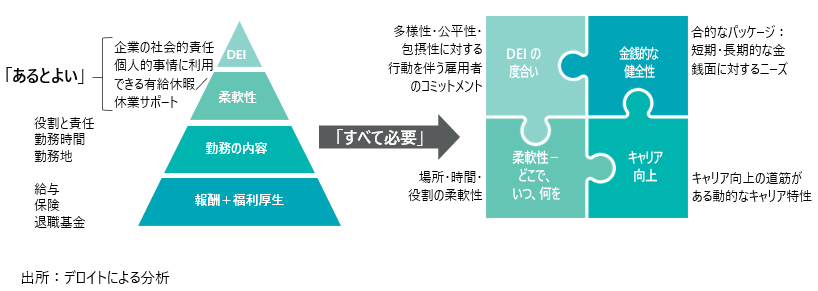

パンデミック中に強いられた業務のオンライン化は、従業員の期待に革命的な変化をもたらし、多くの伝統的な雇用モデルを一変させた(図表1)。

【表1】 従業員の期待の変化により「あるとよい」条件が「すべて必要」に押し上げられた

就職先としての魅力を高める何らかの新しい変化がなければ、保険会社は2023年まで従業員の確保と維持に苦戦する可能性がある。

テクノロジーインフラは改善したが、価値実現に焦点を移す必要がある

多くの保険会社は、保険引受、保険金請求、オンライン販売プラットフォームといった対顧客機能に関し、InsurTech企業が牽引しているテクノロジー変革、特にスタートアップ企業が提供する個別の特化されたソリューションから恩恵を受けている。クラウドの採用に関しては、保険会社はシステムとデータの統合を開始するとともにクラウド機能を活用して顧客中心主義を推進していくべきである。保険事業に特化した業界クラウドのアプリケーションを活用したさまざまな小さな改善に力を入れることが、次の重要なステップになるだろう。

環境・社会・ガバナンス(ESG)を競争上の差別化要因にする時が来ている

保険会社は、年次サステナビリティ報告書に示された計画だけで判断されるのではなく、各社の取り組みがいかに実際に気候変動やその他の発生段階におけるシステミックな環境リスクの影響を抑制するとともに、炭素排出に発生源で対処しているか?リーダー層と従業員の多様化を図っているか?商品・サービスの包摂性を高めているか?そしてガバナンス態勢の透明性と説明責任を向上させているか?によって評価されるようになるだろう。

多様性・公平性・包摂性(DEI)の取り組みをステップアップさせるためには、さらに多くのことに取り組む必要がある

多くの保険会社は従業員を多様化させる施策を講じているが、業界全体としては、特にエグゼクティブレベルで、未だ大きな格差が残っている。従業員と顧客基盤の多様化という点では、多くの取り組みが実行される必要がある。対応が不十分なコミュニティや市場セグメントで保険商品・サービスへのアクセスを向上させ、リーダー層においてより幅広い声が聞かれるようにするとともに、より包摂的な組織文化の醸成に取り組まなければならない。

詳細にご興味のある方:

さらに深く掘り下げた解説は、「2023年保険業界の展望」(PDF)の完全版をダウンロードしてご覧ください。

翻訳レポートはこちら

Holger Froemer

デロイト トーマツ コンサルティング 執行役員