ECLモデル検証ソリューション ブックマークが追加されました

サービス

ECLモデル検証ソリューション

大規模外部データの活用によりECL将来予測モデルの予測力と妥当性を高める

IFRS第9号とのコンバージェンスが進む中、近い将来、国内の金融機関は信用リスクの将来予測を伴うECL(Expected Credit Loss:予想信用損失)を算定し、これを貸倒引当金として会計上の引当等に利用することが求められます。デロイト トーマツでは、外部の大規模データを活用し、ECLを導入する場合に必要となるデフォルト確率等を予測する回帰モデル(ECLモデル)の性能を検証するソリューションを提供します。

なぜECLモデル構築が求められるのか

ASBJ(企業会計基準委員会)では日本会計基準・減損領域におけるIFRS第9号(国際会計基準)とのコンバージェンスに関する議論が進展しつつあります。近い将来、国内金融機関は、信用リスクの将来予測を伴うECL(Expected Credit Loss:予想信用損失)を算定し、これを貸倒引当金として会計上の引当等への利用が求められると予想されています。

貸倒引当金にECLを導入する場合には、先行するIFRS第9号のプラクティスに照らすと、デフォルト実績率等の信用リスクを代表するパラメータとマクロ経済指標の回帰分析を行い、マクロ経済指標の予測に基づいて、デフォルト確率等を予測する回帰モデル(ECLモデル)を構築することが必要となります。

国内の金融機関にはこのECLモデルの導入が求められることとなりますが、特に地方銀行やノンバンク等、リソースに一定の制約がありポートフォリオの規模も相対的に小さい金融機関がECLモデルを導入するためには大きく3つの課題が考えられます。

1. 貸出金等ポートフォリオの規模の制約によるモデル性能の限界

ポートフォリオの規模(サンプルサイズ)が大きくないと、デフォルト実績率等の過去データ自体のばらつきが大きく、十分な性能のモデルを構築できなかったり、特定の時点にオーバーフィッティングしてしまうといったことから、貸倒引当金算定の予測精度が低くなってしまう。

2. 組織規模の制約による検証体制整備の限界

ECLモデルの検証には、モデルを利用する部門のほか、それを検証する部門、その検証体制も含めて監査を行う部門、いわゆる3LoD(3 Lines of Defense:営業部門、リスク管理部門、内部監査部門の3層による内部統制プロセス)の構築が求められる。しかし、組織規模が大きくない場合はそのような手厚い検証体制を十分に整備することが難しい。

3. 専門人材の制約によるモデル運用の限界

3LoDに基づき内部統制プロセスを敷きたいが、統計学等の素養のある人材は組織内でも貴重であるなど、ECLモデルの検証に専門人材のリソースを割く余裕がないため、会計基準や監査人が求める検証を実施することが難しい。

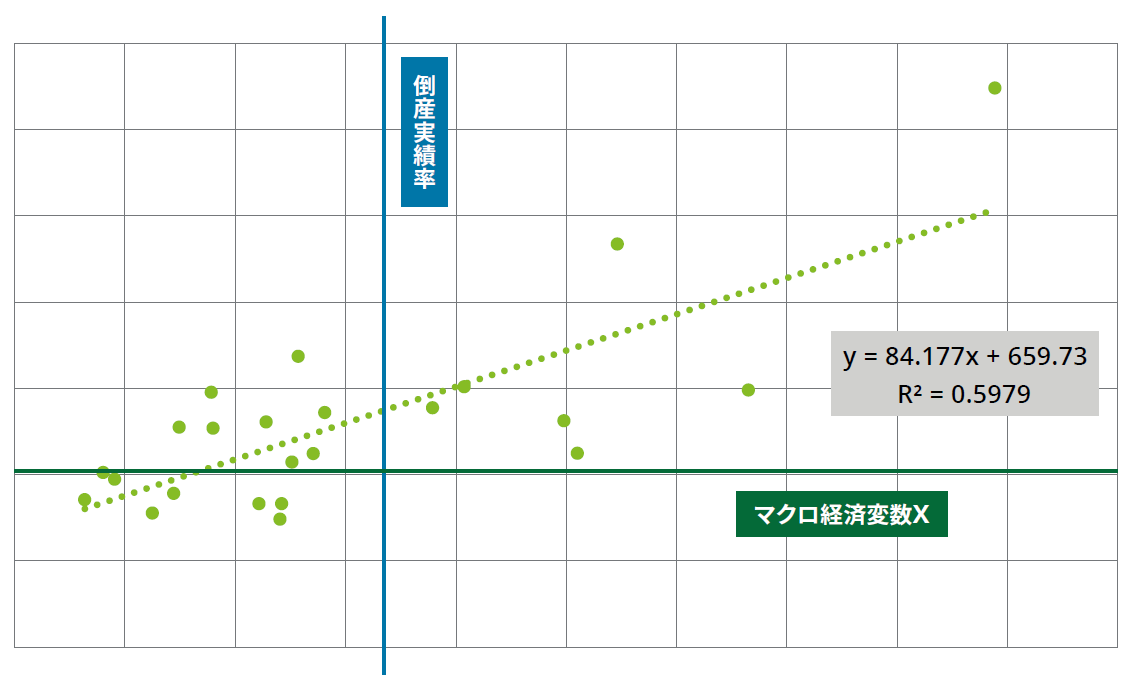

ECLモデル構築のイメージ

ECLモデル検証ソリューション [PDF, 666KB]

ECLモデル構築をサポートするECLモデル検証ソリューション

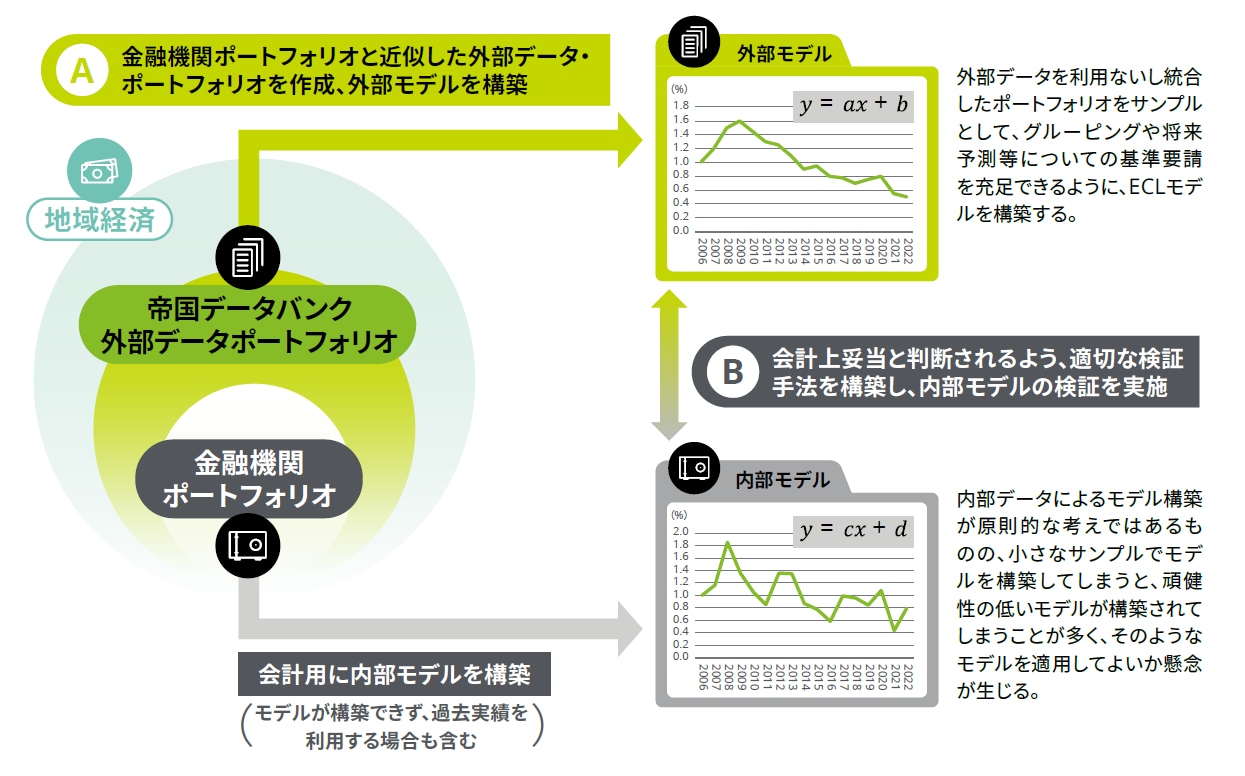

デロイト トーマツは、金融機関が持つこうした課題意識を受け、株式会社帝国データバンクが所持する企業データを用いて、作成したECLモデルを評価・検証する「ECLモデル検証ソリューション」を開発しました。

まず、金融機関が持つポートフォリオに債務者の業種や信用リスク水準(格付けや信用スコア等)などの属性が近似した外部データ・ポートフォリオを、帝国データバンクが保有する「倒産確率算出用マトリクスデータ」から生成します。次に、この生成したポートフォリオにおいて、倒産確率等を予測する回帰モデルを構築し、このモデルの予測結果等を利用して、金融機関が保有する内部モデルの予測結果ないしモデル自体の妥当性を検証します。

この際に、デロイト トーマツが先行するプラクティスで培った各種検証手法を適用し、それを金融機関の内部統制において最善の形で参照できるように、統制プロセスのデザインも提供可能です。

モデル構築のイメージ

期待される効果と導入に向けた流れ

このECLモデル検証ソリューションを導入することで、大きく3つの効果が期待できます。

1. モデルの頑健性向上

グルーピングやモデル景気感応度の妥当性をデータによって定量的に説明できるので、モデルの信頼性ないし頑健性を向上できる(場合によっては回帰モデルを構築せずに、実績値等を用いて予測値に代替する方針の妥当性を疎明する際にも活用できる)。

2. 予測妥当性への説得力の付与

裁量的なプロセスである毎期のマクロ経済指標等の予測において、その妥当性を外部モデルにより定量的に説明できるので、ステークホルダーとのコミュニケーションも円滑化できる。

3. 効率的な内部統制プロセスの確立

ECLモデルの検証や監査において不可欠な考え方を熟知したうえで検証手法を提供するため、ポイントを絞った無駄のない、かつ有効な内部統制プロセスを構築できる。外部モデルで出力される予測値もTDBの豊富な1次データによって裏付けされるため、リスク管理部門や内部監査部門は、物差しとなる外部モデル自体やそれによる予測値検証手法の妥当性という論点に注力し、明確でポイントを得た検証を行うことができる。

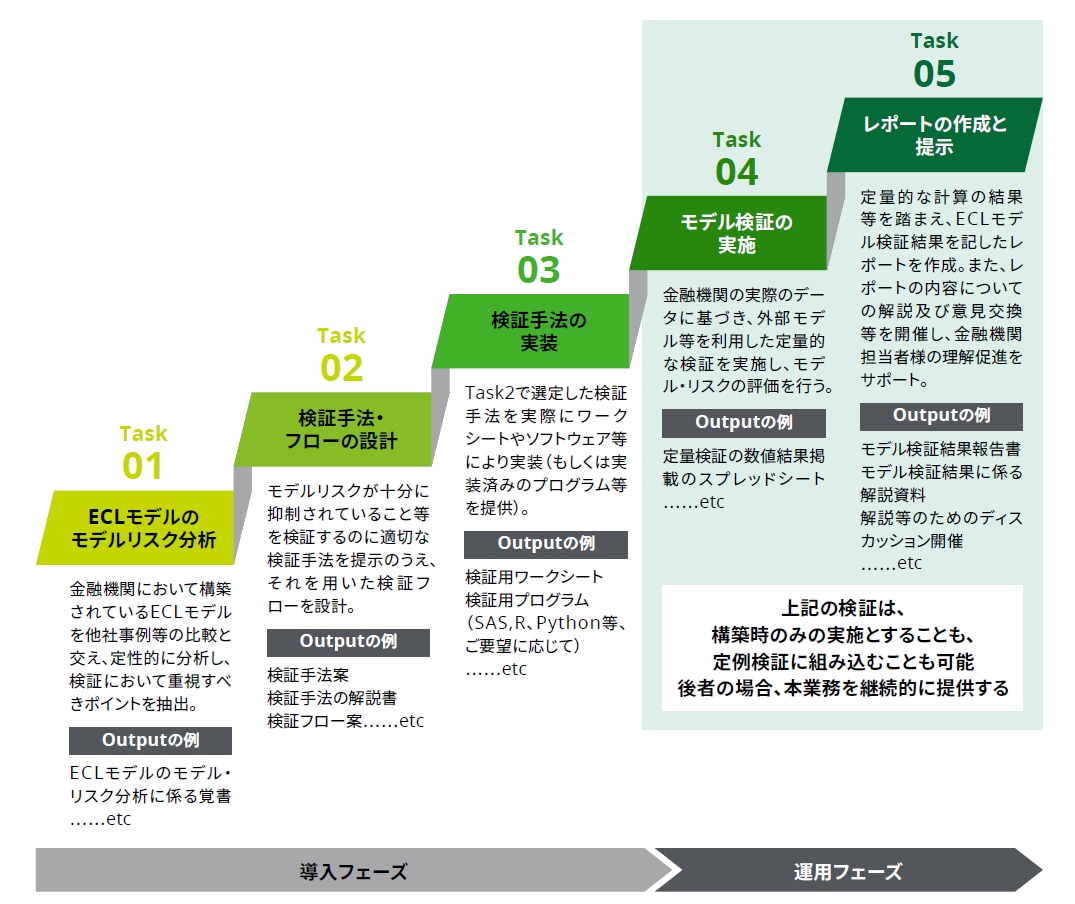

ECLモデル検証ソリューションの導入については、金融機関の有する内部モデルのモデルリスク分析から検証レポートの作成までを対応するものではありますが、下図のTaskよりいくつかをカスタマイズして利用することも可能です。

また、ECLモデル構築時の検証だけではなく、運用フェーズにおいても一貫して検証の実施からレポーティングの提供までもご支援できます。

5つのTaskによる導入フロー

プロフェッショナル

桑原 大祐/Daisuke Kuwabara

デロイト トーマツ リスクアドバイザリー パートナー

坂田 響/Kyo Sakata

有限責任監査法人トーマツ パートナー 金融事業部金融アドバイザリーグループ

その他の記事

金融機関における貸倒引当金の見積方法の見直しに係る助言サービス

将来予測を組み込んだ貸倒引当金の計算方法の検討