ナレッジ

企業結合シリーズ(2)経理財務PMIに関連するFA業務

月刊誌『会計情報』2020年1月号

デロイト トーマツ ファイナンシャルアドバイザリー合同会社 公認会計士 村上 紘爾、公認会計士 安廣 史

1.はじめに

日本企業のM&Aが近年活発になり、また、買収スキームもより複雑になっていること等を背景に、本シリーズの目的は、日本企業が実施したM&Aのうち、特に子会社化を目的とした株式取得について、一連のプロセスを概観することにより、主としてわが国の会計基準(以下「JGAAP」という)に準拠した適切な会計処理を行うために特に留意すべき論点を整理することにある。

第2回目は「経理財務PMIに関連するFA業務」とし、M&Aプロセス、特にTransaction Execution段階でPost Merger Integration(以下「PMI」という)を見据えて着手すべき項目及びPMI局面で実施されるPurchase Price Allocation(以下「PPA」という)の詳細について解説を行う。

759KB, PDF

2.PMIを見据えたDDの活用

(1) PMIの早期着手の重要性

M&Aは経営戦略上の一つの手段であり、その成否はM&A実行後にシナジーを実現し、企業価値を向上させたか否かにより測られるものである。PMIはM&A実行後において、シナジーを実現し、企業価値を向上させるための統合プロセス全体を意味する言葉であり、M&Aの「成功」を実現するための最重要プロセスである。

M&Aにおける最も望ましい統合プロセスは、PMIを早期にExitし、買収対象会社を通常のグループ経営管理に取り込めることである。そのため、PMIでは適切なマイルストーン(Day1、Day100など)の設定、入念なタスク設計を行って実施し、早期に完了させることを目指すことになる。一方で、当然ではあるが早期に完了させるためには、早期に統合後の論点等の整理に着手することが望ましく、デューディリジェンス(以下「DD」という)や最終条件交渉の段階からPMIを念頭において検討することが非常に重要になる。

(2) M&AプロセスにおけるDDの位置づけ

PMIの早期着手と簡単に言っても、実際のところ買収対象会社を知らずして検討を開始することは困難である。一方で、M&Aは守秘性が高いため、クロージング前においては買収対象会社に対して無制限にアクセスできる環境にはないことが通常である。そのような状況下で、Transaction Execution段階で実施するDDはクロージング前に買収対象会社の内部情報にアクセスできる貴重な機会であるため、PMIの早期検討のためにDDを有効に活用することは重要である。

ただし、DDにおいては以下のような制約があるため、事前にPMI目線で確認しておくべき項目の洗い出し及び当該項目の優先順位付けを行っておくことが必要である。

- DD期間は通常1ヶ月程度の短期間で行われ、また買手の全ての要望に対して売手及び買収対象会社が対応する義務はない

- 売手及び買収対象会社はM&A案件が成立しない可能性も見据えて開示情報を制限する

- 昨今のM&A案件では入札プロセスが採用されることも多く、当該プロセスの場合は買手候補者からの質問・資料依頼が制限される

(3) DDの特徴を踏まえた対応

DDの領域は財務、税務、法務、ビジネス、環境など非常に幅広く、実際にどの領域についてDDを実施するかは買手側が判断することになる。また、DDは領域ごとに必要に応じて、会計士、税理士、弁護士等の専門家を起用し、各専門家との間で合意した調査手続により遂行される。

ここでのポイントは合意した調査手続であるという点である。M&Aを「成立」させるためには、やはり取引価格(株式価値・事業価値)が最も重要であるため、専門家の調査も取引価格に重要な影響を与える項目に重点が置かれることが多い。そのため、必然的に調査手続も取引価格目線での手続で構成されることになることから、M&Aを「成功」させるためにも、PMI目線で重要と判断した項目については、DD開始前に各専門家と協議し、合意した調査手続に織り込んでおくことが望まれる。

3.経理財務PMIに繋がるDDの実施

本節では具体的に経理財務PMIと関連性の高い領域に係るDDの内容について触れていく。

(1) 財務DD

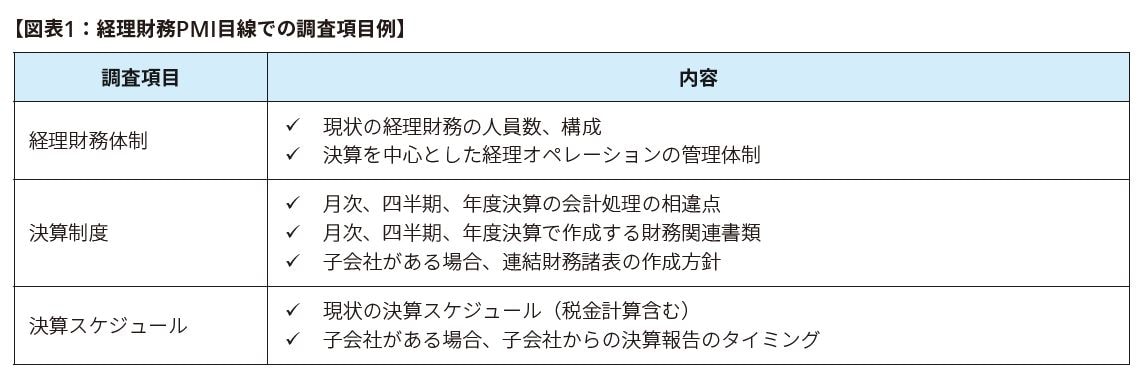

① 経理財務体制、決算関連に関する調査

M&A実行後に経理財務領域で即座に対応が必要な事項として制度連結対応がある。特に買収対象会社がオーナー会社で、決算書を税務基準で作成しているような会社の場合には、制度連結対応に相応の時間とリソースが必要になる。当然、買収対象会社の子会社の有無、クロージングの時期と買手及び買収対象会社の決算日の関係などにより、時間的猶予も変わってくるが、早期に着手することが望ましいことは間違いない。

当該論点に関する買収対象会社の現状把握、要対応事項の把握を行うために、財務DDの調査として以下のような項目を調査手続に織り込むことが考えられる。繰り返しになるが、非上場会社を買収するような場合には、当該項目は専門家に調査依頼をかけることが望ましい。

② 会計方針に関する調査

第1回目でも触れられているとおり、「同一環境下で行われた同一の性質の取引等について、親会社及び子会社が採用する会計方針は、原則として統一する(連結財務諸表に関する会計基準(以下「連結会計基準」という)17項)」ことが求められている。従って、制度連結対応の一環として買収対象会社が採用する会計方針の把握は重要な論点である。

なお、財務DDの一般的な調査手続として、買収対象会社の主な会計方針(減価償却方法、引当金の計上基準等)は、財務諸表作成の基礎的な情報として調査することが通常である。補足としては、買手と買収対象会社が同業種の場合には、会計方針を統一する領域も広くなる可能性が高く、詳細な会計方針(会計処理マニュアル)が論点になり得るため留意する必要がある(例えば、棚卸資産の評価基準の具体的な運用方法(1年以上滞留品は●●%を評価減)など)。

③ 実態純資産に関する調査

M&Aで生じるのれんの金額は、買収後の償却あるいは減損により、買手の連結損益に大きく影響する項目であり、M&Aを進めるかどうかの重要なポイントである。DD段階では連結会計基準に基づいて、全ての資産・負債を時価評価した時価純資産を算定することは出来ないため、実務的には以下のような調整を考慮した実態純資産を試算することになる。

- 主要な項目(例:土地、有価証券など)を中心に簡便的な時価を用いて含み損益を試算する。

- 会計方針の相違する項目について、買手側の会計方針を適用した場合の影響額を試算する。

簿価純資産を用いるよりは、当該実態純資産に基づいてのれんを試算した方が、投資判断には有用な情報となる可能性が高いと考えられる。

なお、実際ののれんはクロージング日の貸借対照表と買収対価に基づいて算定されるため、TransactionExecution段階では、どこまで精緻化を進めたとしても、あくまで投資意思決定のための参考情報としての概算値でしかない点は留意する必要がある。

(2) ガバナンスDD・内部統制DD

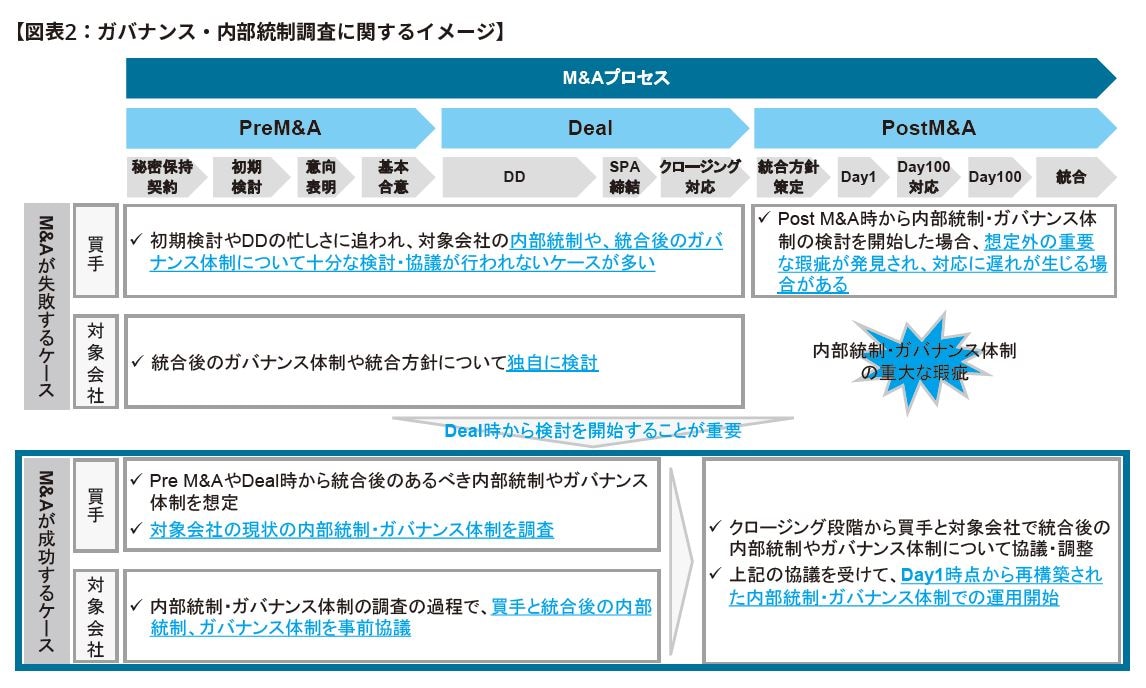

ガバナンスは会社ごとに異なることが通常であるものの、買収後は買収対象会社に対して適切なガバナンス体制を構築し、意思決定の質と組織の実行力を高めることが非常に重要な課題となる。

ガバナンス体制を構築する上では、内部統制の整備や内部統制報告制度(J-SOX)対応という法的な対応に加えて、ガバナンスを効かせるための組織設計・権限設計やレポーティング事項の定義を行うことが必要である。この点に関しても、当然に早期に論点を把握し、クロージング後のタスク設計が可能になれば、PMIの早期Exitに繋がる点は言うまでもないところである。

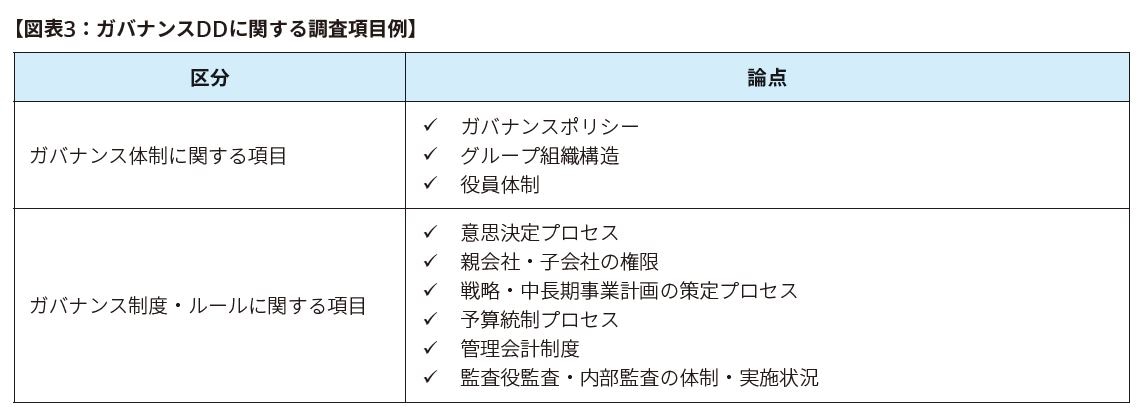

ガバナンスDDに関しては図表3のような論点があるが、非常に広範囲に亘る領域でもあるため、事前に確認すべき論点については専門家と協力した上で、擦り合わせをしておくことが望まれる。

また、内部統制に関しても、対象会社の事業特性等を踏まえて、重要な業務に関する業務プロセス・承認フローに関する内部統制DDは、クロージング後のJ-SOX対応の観点で検討することが望まれる。特に非上場会社のように内部統制が未整備な会社の場合には、クロージング以降に各業務プロセスの論点を整理するには膨大な時間とリソースを要するため、事前に調査することは非常に有用である。

なお、ガバナンスDDや内部統制DDについては、資料の閲覧のみでは実態が把握しづらい部分も多く、買収対象会社の経営層へのヒアリングなど、買収対象会社の協力が必要になるため、入札案件のように情報開示に制限を受けるM&A案件では実施できない可能性がある点に留意が必要である。

4.M&Aにおける取得価格と説明責任

M&Aが経営の一つのツールとしてより頻繁に使用されることに伴いM&Aを実行する理由や買収価格の妥当性に関する説明責任は日増しに高まってきている。そのためM&Aでは以下のパーチェス法により会計処理が行われる。

(1) パーチェス法とPPAの必要性

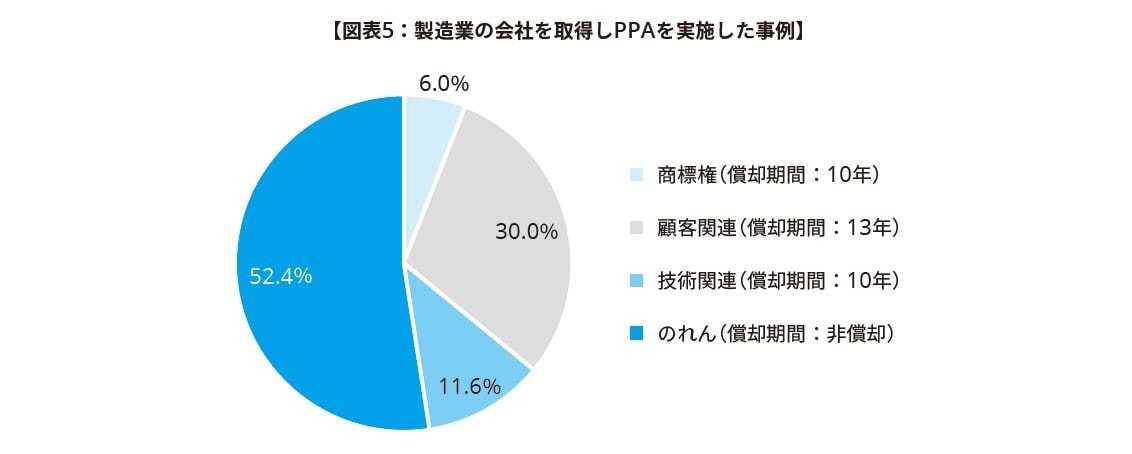

パーチェス法に基づき、企業はすべてのM&A取引において、会計上、対象会社の資産・負債を時価評価するとともに簿外にある無形資産を識別・計上することが求められる。M&Aを実行した場合の取引価格は事業計画に期待シナジー等を加味したDCF(Discounted CashFlow)法により現在価値に割り引いて計算された価値又は市場価格を勘案した価値により実行されることが一般的であり、超過収益やシナジーが見込まれるためM&Aにおける取引価格は対象会社の純資産額を上回る事が多い。結果として発生する取引価格と簿価純資産額の差額については、PPAを通じて対象会社の資産・負債(簿外である無形資産の計上を含む)に割り振られることになる。PPAの結果、当該差額が貸借対照表上の含み益ないしは将来の成長期待に割り振られるかは各ディールや対象会社によってまちまちであるが、伝統的な製造業であればその過半が有形資産・無形資産に配賦される事も珍しくない。一方、ベンチャー企業のように将来の成長性を期待してM&Aが実行された場合は差額の大部分がのれんとして認識されるケースが多い。

(2) PPAとバリュードライバー(KPI)の整理

どのような経済便益を獲得することを目的にM&Aを実施したのか説明できることが重要である。取得意図の根幹をなす資産は、M&Aにおける価値創造のキーとなる要素であり、バリュードライバーと呼ばれる。PPAは、バリュードライバーである獲得資産の価値配分を、事後的に会計処理という形で定量的に明示する役割がある。

(3) 対象会社の業種とバリュードライバー

バリュードライバーは取得意図や対象会社の業種により様々である。国際会計基準、米国会計基準では、M&Aにおける無形資産関連のバリュードライバーを以下の通り5つに分けている(実務的には日本基準でも同様の取り扱いをしている)。

- マーケティング関連無形資産(商標権、ブランド等)

- 顧客関連無形資産

- 芸術関連無形資産

- 契約関連無形資産

- 技術に基づく無形資産

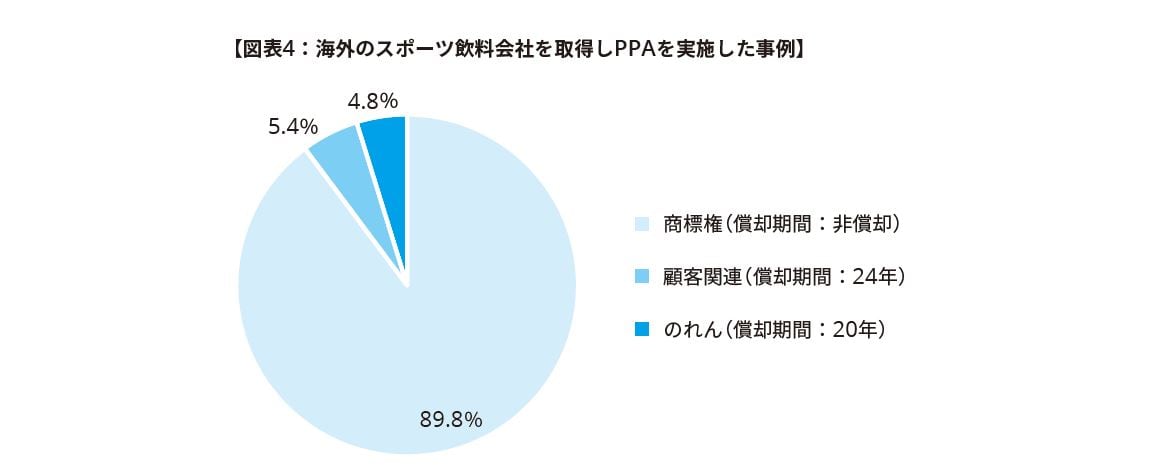

例えば、コンシューマーの業界の顧客は一般的に最終消費者として広く分散化しており、継続して顧客を引き付ける手段として確立された競争力のあるブランド(商標権)に価値が見い出される事が多く、PPAの結果、当初の投資差額のうち比較的多額の商標権を計上している例もある。

また伝統的な製造業であれば、長期にわたる法人顧客との関係や長年の研究開発で生み出した技術関連が対象会社の競争力の源泉となることが考えられる。

なお日本の製造業では今まで多額の機械設備投資を実施してきており(経済産業省の我が国の製造業に係る統計表 等参照)、これらの資産も本来はPPAにおける時価評価の対象である。しかしながら日本の会計基準においては機械設備評価の具体的な指針がなかったためか、今までは簿価を時価と見なす ケースが実務として多い。2019年7月に公認会計士協会から機械設備の評価実務 が公表されたことに伴い、今後は日本でも諸外国で見受けられるように、PPAにおける機械設備の時価評価が見直されることも考えられる。

(4) PPA実施の効果

このように、PPAは対象会社の価値の源泉を特定し、諸前提条件や将来の事業計画を基に対象会社の財務諸表に反映する手続きであるため、その際に設定したパラメーターや事業計画はPMIにおけるモニタリングの重要なKPI(Key Performance Indicator)となると考えられる。

近年事業の不確実性が大きいベンチャー企業を対象としたM&A案件で取得時に多額ののれんが計上され、その後多額の減損が生じるケースが増えているが、当初どのようなマイルストーンを想定し、どのタイミングで発現するか等をきちんと整理してモニタリングする事により、将来のリスクを軽減する事も考えられる。次項ではM&Aのモニタリングと減損テストについて説明していく。

5.M&Aのモニタリングと減損テスト

(1) M&Aの目標達成状況の定量評価

M&Aにおいて、シナジーの発現や付加価値の創出は企業価値の増大を図る上で重要な要素であり、適切なモニタリングの実施が肝心である。モニタリングを、会計処理手続きを通じて定量的に行う手続きとして、無形資産やのれん等の減損テストがある。減損テストでは、計上した無形資産やのれん等について、M&A獲得対価に見合う価値を継続して創造しているか定期的に確認することになる。一般的に取得価格は将来の事業計画をベースに、将来CFを想定し、一定の割引率で現在価値に引き直すことにより算定している。仮に当初の目論見通りシナジー等を実現できず、将来の事業計画を下方修正した結果、当初買収価格を下回ることもある。この結果、対象会社ののれんや無形資産について、減損の計上を検討しなければならなくなる。減損テストは経営者の恣意性を排除し、客観的に実施する必要があるが、一般的に以下の事項が論点となる。

- 減損テストの測定単位が広すぎて減損が隠れていないか

- 減損テスト対象簿価と減損テストの測定手段が整合しているか

- 事業計画の信頼性、事業計画の達成状況

- 割引率に十分にリスクが織り込まれているか

- 継続期間の成長率は妥当か

(2) PPAと減損テストの関係

減損テストを行う場合、事前にPPAを実施しているか否かで減損金額が変わる可能性がある。特に国際財務報告基準(以下「IFRS」という)や米国会計基準を採用している場合、のれんが償却されないため、減損時に多額の損失が計上される可能性がある。最近はPre-PPAと呼ばれる、取得前にPPAに準じた分析を行うこともある。Pre-PPAの実施により大まかではあるが、取得時に発生すると想定されるのれんを無形資産等に配賦した場合の将来の償却影響額を事前に把握することができる。

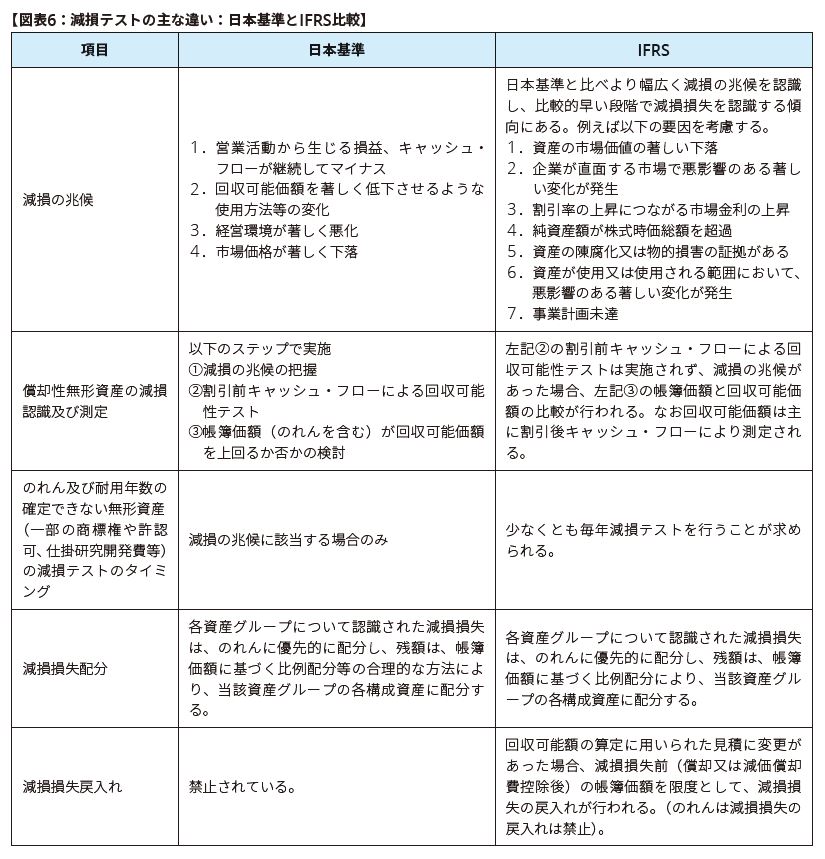

(3) 日本基準とIFRSによる減損テストの違い

減損テストは日本基準とIFRSで大きな違いがある。日本でも近年IFRSを採用する企業が増えているため、減損テストの主な違いを以下に記載する(詳細は各会計基準を参照のこと)。

6.おわりに

以上第2回では経理財務PMIに関連するFA業務について説明したが、引き続き経理財務PMIを成功させるためには、外部の専門家との連携、親会社と子会社の信頼関係の構築、親会社及び子会社における各関連部署間の連携、適切なプロジェクトマネジメント等が重要な要素となると考えられる。第3回目以降は、以下のテーマについて詳細な検討を行うことを予定している。

- 第3回:「経理財務PMI-取得の会計処理」

- 第4回:「経理財務PMI-継続開示対応」

- 第5回:「経理財務PMI-プロセス」

以上