ナレッジ

「収益認識に関する会計基準等」インダストリー別解説シリーズ(11) 第11回 エネルギー業界

月刊誌『会計情報』2020年2月号

公認会計士 田中晋介・公認会計士 永江孝幸・公認会計士 齋藤翔太

2018年3月30日に企業会計基準第29号「収益認識に関する会計基準」(以下「収益認識会計基準」という。)、企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」(以下「収益認識適用指針」といい、これらを合わせて「収益認識会計基準等」という。)が公表されている。

本稿では、エネルギー業界のうち、①電気事業、②ガス事業、③石油事業について、収益認識会計基準等の適用にあたって想定される論点及び検討ポイントを中心に解説を行う。

619KB, PDF

1.電気事業

(1)電力小売契約に係る収益認識

小売電気事業者が顧客との間で締結する電気の小売契約における履行義務は、電気の供給である。電気の供給は契約期間にわたり継続的に行われ、小売電気事業者が契約における履行義務を充足するにつれて顧客が便益を享受し(収益認識会計基準38項(1)参照)、一定の期間にわたり充足する履行義務のそれぞれについて単一の進捗度で測定する場合、収益認識会計基準32項(2)「一連の別個の財又はサービス(特性が実質的に同じであり、顧客への移転のパターンが同じである複数の財又はサービス)」に該当すると考えられる(※1)。したがって、収益認識会計基準等のもとでは、小売電気事業者は、契約期間にわたり電気の供給に応じて収益を認識することになる(※2)。

また、電気の供給は、契約期間にわたり継続して行われるため、料金回収の観点から一定の期間(通常1か月)を区切って使用量を確定させたうえで、その期間ごとに料金の請求が行われる。使用量を確定させるための検針業務は、一般送配電事業者が行い、その結果が小売電気事業者に通知される。電気の供給対象となる顧客数は膨大であるため、一般送配電事業者は、検針業務の実施にあたり、複数の検針区を設け検針区ごとに異なる日にちに検針を行う。このような検針実務のため、小売電気事業者は、直近の検針日から期末日までの期間における正確な電気の供給量を把握することが困難な場合が多い。現行の会計実務上、上述したような検針実務に合わせて、検針日において検針対象期間に供給された電気に係る収益を一括して認識するいわゆる「検針日基準」が採用されているケースも多い。現在、検針日基準を採用している小売電気事業者については、収益認識会計基準等の適用に伴い、直近の検針日から決算日までに供給された電力量に応じた収益を見積り計上する必要がある(※3)。

なお、電気事業法上のみなし小売電気事業者(旧一般電気事業者)については、小売料金規制が継続される経過措置期間において電気事業会計規則が適用される。電気事業会計規則の別表1において、電灯料、電力料は「調査決定の完了した金額を計上する」とされており、検針日基準によって収益認識すべき旨が規定されている。したがって、みなし小売電気事業者は、電気事業会計規則が適用される経過措置期間においては、これまでと同様に検針日基準により収益を認識することになると考えられる。

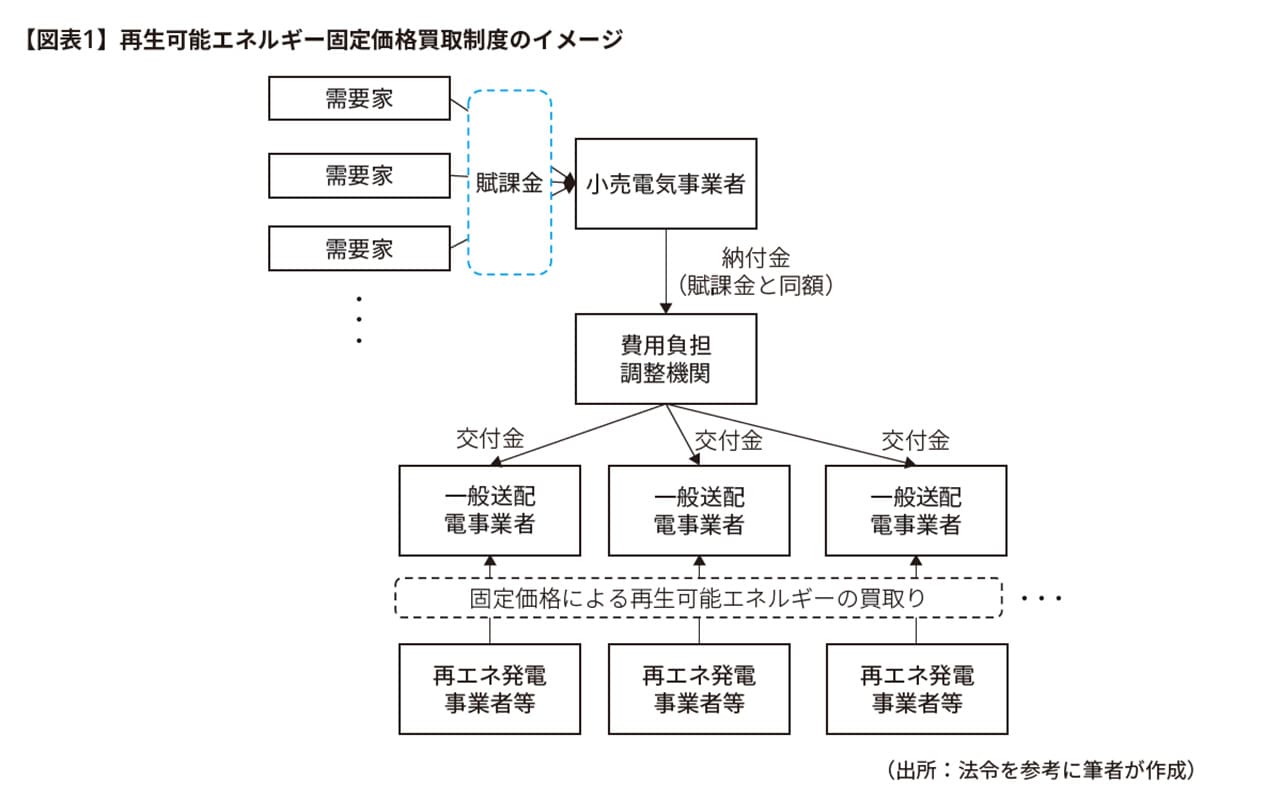

(2) 再生可能エネルギー固定価格買取制度に基づく賦課金

再生可能エネルギー固定価格買取制度は、再生可能エネルギーで発電した電気を、電力会社(一般送配電事業者)が一定価格で一定期間買い取ることを国が約束することで、再生可能エネルギーの導入を支援する制度である。当該制度において、小売電気事業者は、一般送配電事業者(※4)が買い取った再生可能エネルギーの費用の一部を顧客(需要家)から一律に賦課金として回収し、回収した賦課金を費用負担調整機関に納付する。費用負担調整機関は、収集した賦課金を再生可能エネルギー購入額に応じて一般送配電事業者に配分することで、一般送配電事業者の再生可能エネルギーの買取り費用を補う(【図表1】参照)。

当該制度において、小売電気事業者は、顧客から電気料金と合わせて回収した賦課金について、同額を費用負担調整機関に支払う。収益認識会計基準等においては、取引価格は「第三者のために回収する額を除く」とされている(収益認識会計基準47項参照)ことから、小売電気事業者は、顧客から受領した賦課金について収益を認識せず負債を認識することになると考えられる。

なお、電気事業法上のみなし小売電気事業者(旧一般電気事業者)は、小売料金規制が継続される経過措置期間において電気事業会計規則が適用される。電気事業会計規則の別表1において、賦課金を収益として計上すべきこと、及び、費用負担調整機関への納付金を費用として計上すべきことが規定されている。したがって、みなし小売電気事業者は、電気事業会計規則が適用される経過措置期間においては、賦課金を電灯料・電力料に含めて収益を認識することになると考えられる。

(3) 履行義務への取引価格の配分

電力小売全面自由化による競争の進展に伴い、小売電気事業者が電気の供給と合わせてガス等の他のエネルギーや通信サービス等を合わせて供給し、トータルの料金を低く設定することで顧客の維持、獲得を図るケースが増えている。

一つの契約に顧客に約束した財又はサービスが複数含まれる場合、これらの財又はサービスが別個の履行義務に該当するかどうかを判断する必要がある(収益認識会計基準34項参照)。そのうえで、別個の履行義務については、取引価格を、原則として独立販売価格の比率で各履行義務に配分する必要がある(収益認識会計基準65項、66項及び68項参照)。

このため、例えば、電気とガスの供給を一つの契約として申込んだ場合に、電気料金のみを値引くという取決めになっていたとしても、当該値引額を独立販売価格の比率によってガスの供給による収益の金額にも反映させる必要がある。

(4) ポイント制度

小売電気事業者は、顧客の獲得、維持を目的として、電気の使用料に応じて顧客にポイントを付与するポイント制度を導入することがある。

このようなポイント制度のうち、付与されるポイントが、既存の契約に加えて小売電気事業者の追加の財又はサービスを取得するオプションを顧客に付与するものであり、当該オプションが重要な権利を顧客に提供する場合、ポイントに相当する金額(当該オプションの独立販売価格)は、ポイントの付与時点で収益を認識せずに負債として繰延べる必要がある。繰延べられたポイント相当額は、将来において顧客がポイントを使用し財又はサービスが移転する時あるいは当該ポイントが失効した時点で収益を認識することになる(収益認識適用指針48項参照)。

一方、小売電気事業者が、第三者のポイント制度によるポイントを顧客に付与する場合、通常、小売電気事業は第三者に対してポイント相当額(あらかじめ第三者との契約で支払うと定めた額)の支払いを行う。この場合、顧客に付与したポイントに相当する金額は、第三者のために回収する額(収益認識会計基準47項参照)に該当するため、取引価格から控除し、負債として計上することになる。

2.ガス事業

(1)ガス事業における収益認識─検針日基準の取扱い

ガス事業における「検針日基準」の取扱いについては、電気事業と同様の検討論点ではあるものの、ガス事業会計規則においては、収益の認識及び測定についての具体的な規定はなく、特に、電気事業会計規則にある「調査決定の完了した金額を計上する」という検針日基準の規定がない点は、電気事業と異なっている。

ガス事業者は、全ての需要家について月末日時点でガス販売量を計測するのではなく、月間で分散して検針を行ってきており、ガス販売に係る収益は、過去からの実務慣行や法人税法上での収益計上基準として認められていることも背景として、検針日基準が適用されてきた。

ガスの小売供給契約では、契約期間(ガス事業者がガス使用申込みを承諾した時点から解約まで)にわたりガス供給義務が発生し、その間、需要に応じて供給を行う都度、履行義務が充足されるものと考えられ(収益認識会計基準38項(1)参照)、一定の期間にわたり充足する履行義務のそれぞれについて単一の進捗度で測定する場合、収益認識会計基準32項(2)「一連の別個の財又はサービス(特性が実質的に同じであり、顧客への移転のパターンが同じである複数の財又はサービス)」に該当すると考えられる(※1)。したがって、収益認識会計基準等のもとでは、ガス事業者は、契約期間にわたりガスの供給に応じて収益を認識することになる(以上の履行義務の識別から充足における収益認識の整理は、電気事業と同様である)(※2)。

現在における検針実務では、決算日で一斉にガス販売量を測定することが困難な場合が多いため、収益認識会計基準等の適用にあたり、検針日から決算日までに供給されたガス販売量に応じた収益を見積り計上する必要がある(※3)。

(2) ガス機器販売

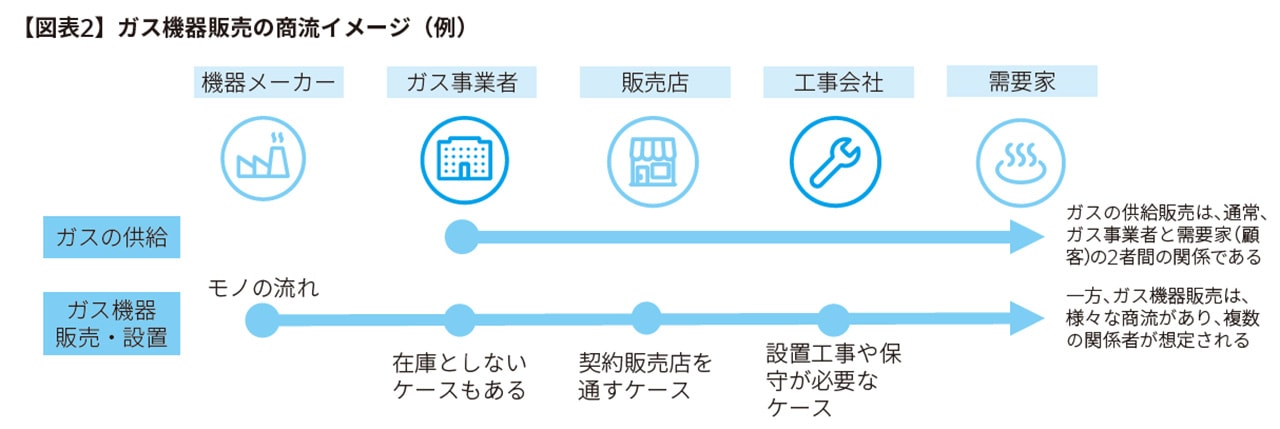

ガス事業者は、需要家へのガスの供給に関連して、ガス機器(ガスコンロ、ガス給湯器など)を販売するための営業活動を行っている場合がある。ガス機器販売の実務では、ガス事業者とガス機器販売に関連する業者や個々の取扱い商品などにより様々な商流があり、また契約当事者も複数となることが多いと考えられる(【図表2】参照)。

そのため、収益認識会計基準等の適用にあたり検討すべき論点として、例えば、以下のような事項について検討することが考えられる。

①別個の履行義務か否か(収益認識会計基準34項)

ガスヒートポンプ(GHP)など大型のガス機器などは、設置工事が必要なものがあり、ガス事業者と顧客との契約において、設置工事(工事会社への委託を含む)が含まれる場合には、ガス機器の販売と設置サービスの提供について、別個のサービスによる履行義務か否かの論点が想定される。

また、ガス機器の保守・メンテナンスサービスが契約に織り込まれる場合についても、別個のサービスによる履行義務の識別について検討が必要となると考えられる。

②本人と代理人の区分(収益認識適用指針39項から47項)

ガス機器メーカーからガス事業者を通して需要家にガス機器を販売することがあり、ガス事業者の収益認識においては、本人又は代理人のいずれに該当するかの検討が必要となる場合が考えられる。

③委託販売契約(収益認識適用指針75項及び76項)

ガス事業者は、需要家に対して、ガス機器を販売する場合に、他の業者へ販売委託を行う場合があり、委託販売の論点について検討が必要である。

収益認識適用指針75項及び76項には、以下のとおり規定されている。

|

収益認識適用指針76項の指標を踏まえ、契約が委託販売契約であるかどうかの検討により、収益認識時点が異なってくる場合があることに留意が必要である。

(3) 顧客に支払われる対価

ガス事業者においては、ガスの普及促進活動の一環として、需要家、販売代理店、ハウスメーカー等の取引先に対して、値引きキャンペーンの実施、各種クーポン券等の提供、その他目的に応じて支払いが行われることがある。

収益認識会計基準等においては、「顧客に支払われる対価は、顧客から受領する別個の財又はサービスと交換に支払われるものである場合を除き、取引価格から減額する。」とされており、「顧客に支払われる対価は、企業が顧客(あるいは顧客から企業の財又はサービスを購入する他の当事者)に対して支払う又は支払うと見込まれる現金の額や、顧客が企業(あるいは顧客から企業の財又はサービスを購入する他の当事者)に対する債務額に充当できるもの(例えば、クーポン)の額を含む。」とされている(収益認識会計基準63項参照)。また、「「顧客」とは、対価と交換に企業の通常の営業活動により生じたアウトプットである財又はサービスを得るために当該企業と契約した当事者をいう。」とされている(収益認識会計基準6項参照)。

以上を踏まえ、取引先(顧客)に対する支払いについては、顧客から受領する別個の財又はサービスと交換に支払われるものであるかどうか、また、取引関係者が複数存在する商流においては顧客に該当するのは誰か、などを検討したうえで、「顧客に支払われる対価」に該当するかどうか、及び、取引価格から減額するかどうかの検討を行うことが考えられる。

3.石油事業

(1) 揮発油税等‐第三者のために回収する額

取引価格とは、財又はサービスの顧客への移転と交換に企業が権利を得ると見込む対価の額をいい、第三者のために回収する額は取引価格に含まないとされている(収益認識会計基準8項及び47項参照)。

石油業界においては、第三者のために回収する額に関する収益認識適用指針の[設例27]に示されている消費税等に加えて、揮発油税、石油石炭税や軽油引取税などの税金相当額が第三者のために回収する額に該当するか否かが論点となる。この点、税金相当額が第三者のために回収する額に該当するか否かの判断においては、納税義務者と税金負担者(実際に税金を負担する者)の関係などを考慮することとなると考えられる。すなわち、企業が納税義務者となり、顧客が税金負担者となるケースにおいては、企業は税金相当額を第三者である課税当局のために回収しており、取引価格に含まれないものと考えられる。一方で、企業は、税金相当額を販売価格に転嫁していたとしても税金相当額を課税当局の代理人として回収する仕組みに基づいて顧客から回収していることが明確ではない場合、税金相当額を取引価格に含めることが考えられる。

(2)仕切価格─変動対価

石油業界においては、石油元売から卸売業者又は小売業者への販売取引や、卸売業者から小売業者への販売取引において、顧客との合意により予め仮の仕切価格を設定した上で期中を通じて取引を行い、その後、原油価格等の変動や顧客に対する販売数量に応じて、交渉を経て最終的な仕切価格を決定するという慣行が見られる。特に、大口の取引先である広域販売店については事後値引・値増の金額が大きく、また、交渉決着までの期間が長期(数ヶ月から1年)にわたることがある。このような仮の仕切価格による取引における対価は、顧客と約束した対価が変動する可能性があり、変動対価に該当する(収益認識会計基準50項参照)。最終的な仕切価格の決定が、四半期末又は年度末をまたぐ場合においては、変動対価について収益認識会計基準51項に基づき最善の見積りを行うことが求められる。また、過去の価格改定の実績や期末日における交渉状況を踏まえて、変動対価の額に関する不確実性が事後的に解消される際に、解消される時点までに計上された収益の著しい減額が発生しない可能性が高いかどうかを検討する必要がある(変動対価の見積りの制限:収益認識会計基準54項参照)。見積った取引価格は、各決算日に見直し、取引価格が変動する場合には、収益認識会計基準74項から76項の定めを適用し、修正を行うこととなる(収益認識会計基準55項参照)。

【会計処理のイメージ】

<前提>

- A社(石油元売業者)は、3月決算である。

- X1年2月に、A社は、B社(石油小売業者:顧客)との間で、X1年3月の揮発油について、仮の仕切価格100円/Lで販売する契約を締結している。

- A社は、B社にX1年3月10日に、2,000Lの原油を販売した。

- X1年3月31日において、過去における交渉の結果や、当期の仕切価格の交渉の状況を踏まえ、収益の著しい減額が発生しない可能性が高い価格として、仕切価格99.5円/Lと見積った。

- X1年5月10日に、交渉の結果、仕切価格は99.6円/Lに決定され、A社は当該価格で請求し、X1年5月末日にB社からの入金を確認した。

<会計処理例>

(1)期中販売時(3月)

|

(2)年度末決算時(3月末)

|

(3)仕切価格確定、入金時(5月)

|

以上

(※1)一連の別個の財又はサービスは、次の①及び②の要件のいずれも満たす場合には、顧客への移転のパターンが同じであるものとされている(収益認識会計基準33項)。

①一連の別個の財又はサービスのそれぞれが、収益認識会計基準38項における一定の期間にわたり充足される履行義務の要件を満たすこと

②収益認識会計基準41項及び42項に従って、履行義務の充足に係る進捗度の見積りに、同一の方法が使用されること

(※2)なお、料金については、基本料金と従量料金からなる二部料金制が採用されることが多い。二部料金制における料金設定内容により、収益認識適用指針19項を適用できると判断する場合には、請求する権利を有している金額、すなわち、基本料金は期間に応じて収益を認識し、従量料金については電気(ガス)の供給量に応じて収益を認識することが考えられる。

(※3)決算月に実施した計量の日から決算日までに生じた収益を見積ることの困難性に関して、電気事業及びガス事業から寄せられた意見に対して、収益認識会計基準等では、「審議においては、当該見積りの困難性について代替的な取扱いを検討し、決算日までの顧客による使用量を確認できない場合や、計量により確認した使用量に応じて複数の単価が適用される場合等、当該見積りが困難となり得る状況に対して検討を行ったが、当該見積りの困難性に係る評価が十分定まらず、代替的な取扱いの必要性について合意が形成されなかった。今後、財務諸表作成者により、財務諸表監査への対応を含んだ見積りの困難性に対する評価が十分に行われ、会計基準の定めに従った処理を行うことが実務上著しく困難である旨、当委員会に提起された場合には、公開の審議により、別途の対応を図ることの要否を当委員会において判断することが考えられる(会計基準第96項参照)。」とされている(収益認識適用指針188項参照)。

(※4)2016年度以前に特定契約が締結されたものは、みなし小売電気事業者が買取り当事者となる。