ナレッジ

経理財務PMI-継続開示対応|企業結合シリーズ (4)

月刊誌『会計情報』2020年5月号

監査アドバイザリー事業部 公認会計士 横沼 秀治

1. はじめに

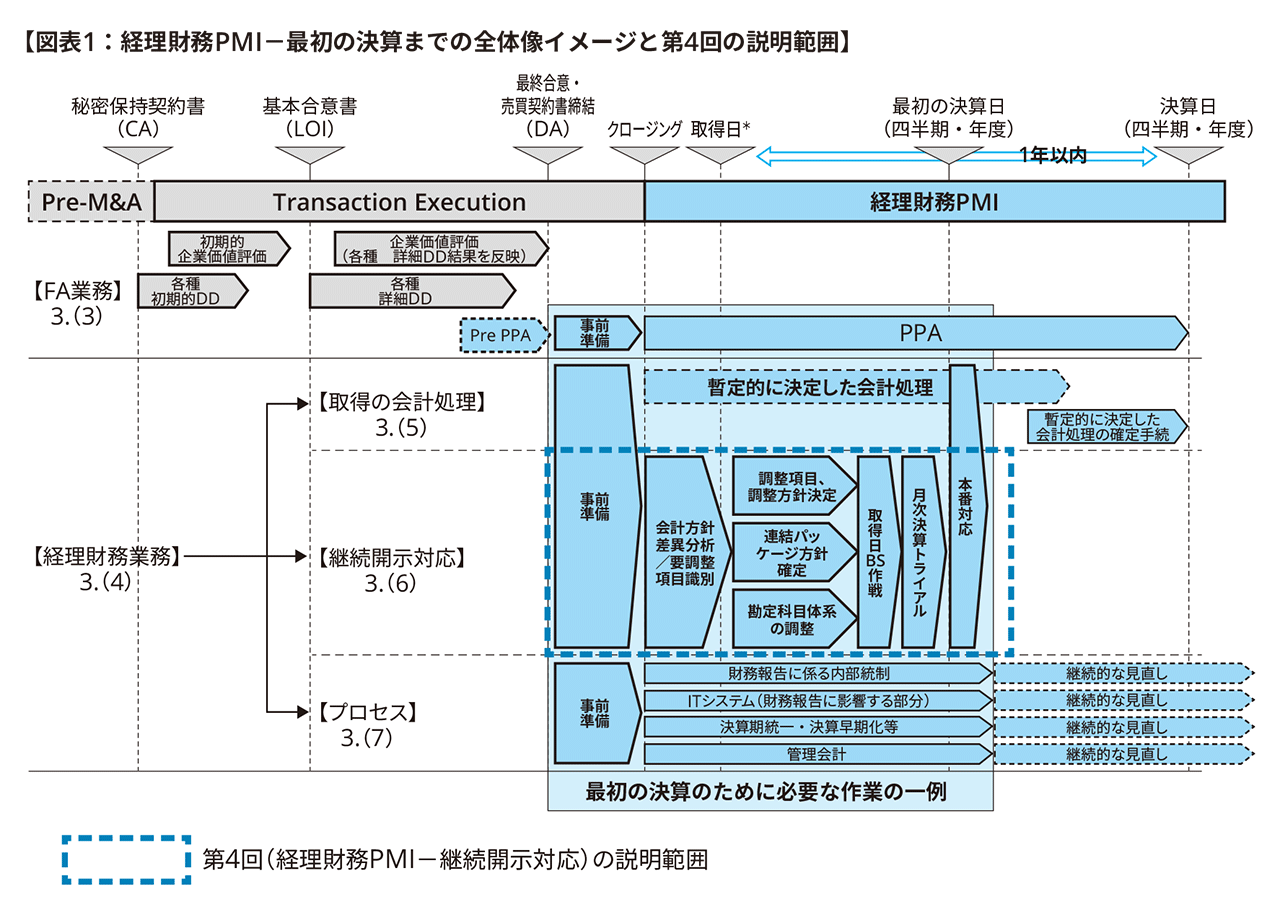

日本企業のM&Aが近年活発になり、また、買収スキームもより複雑になっていること等を背景に、本シリーズの目的は、日本企業が実施するM&Aのうち、特に子会社化を目的とした株式取得について、M&Aプロセスの全体像を概観したうえで、主としてわが国の会計基準(以下「JGAAP」という)に準拠した適切な会計処理を行うために特に留意すべき論点を整理することにある。これまで、第1回で経理財務Post Merger Integration(以下「PMI」という)の目的・全体像を確認し、第2回で解説したPMIにおけるPurchase Price Allocation(以下、「PPA」という)の結果を踏まえ、第3回で子会社化を目的とした株式取得時における会計処理のうち、日本基準における取得原価の算定及びその配分方法、並びに企業結合時における開示情報について解説した。第4回は「経理財務PMI―継続開示対応」とし、買い手企業が上場企業等で連結財務諸表の作成が必要となる場合、これまで見てきた買い手企業(以下「親会社」という)における対応だけでなく、「被買収企業(以下「子会社」という)」にスコープをあて、どの様な決算対応が必要となるのか、またその際の留意点について解説を行う。

691KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 買収後の連結開示対応(概要)

買収後の連結開示対応をする上で、ステップは大きく「事前準備を含めた最初の決算日(四半期または年度)までの対応」と、その後の「連結開示の効率化に向けた対応」に分けられる。第4回では前者を中心に解説するが、クロージング(もしくはみなし取得日※1)から概ね3か月間で対応が必要であり、いかに効率的に対応を進めるかがポイントとなる。

下記に第1回で述べた継続開示対応における主要タスクを再掲しており、各実施事項について内容を解説していく。

3. 事前準備を含めた最初の決算日(四半期または年度)までの対応

(1) 事前準備

取得日から最初の決算日までの期間が概ね3か月以内と短いことから、子会社における連結決算対応を効率的に進める必要がある。特に子会社が非上場企業である場合、これまで年1回の会社法決算のみの対応で済んでいたことから年4回の決算対応に慣れておらず、可能な限り早めに対応準備を開始する必要がある。そのため、売買契約書(DA)締結からクロージングまでの「事前準備」期間をいかに有効に使うかがポイントとなる。事前準備期間は、各種デューデリジェンス※2の結果として発見されたクロージングまでに実施すべき対応項目の件数や対応期間により左右されるが、発見された対応項目自体が少ない、または、価格交渉の際に発見項目に起因するリスクを買収価格に盛り込む形での売買契約書締結に合意した等の理由により、事前準備期間が短くなることもあり得るため、その点留意が必要である。

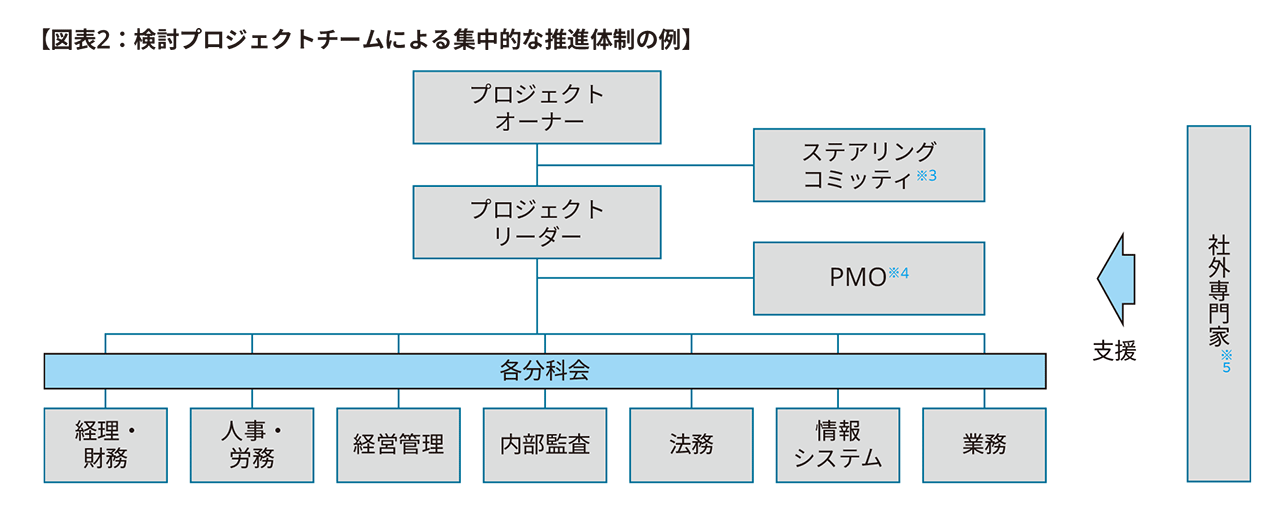

事前準備において最も重要と考えられるのは「クロージング日以降のPMI準備・計画策定」を十分に行うことである。子会社の連結開示対応だけでなく、PMIとして多岐にわたる経営統合課題を検討・解決する必要があることから、まずは検討プロジェクトチーム(又は専任部署)の設置による集中的な推進体制の構築が望ましい(一般的な推進体制については図表2ご参照)。なお「制度決算(経理・財務)」以外の分科会による検討内容については、第5回(経理財務PMI-プロセス)で簡単に解説する。

親会社が上場企業である場合は買収後における子会社の連結開示対応は必須であることから、準備期間における「PMI準備・計画策定」段階で可能な限りの対応を実施することが望ましい。その際における優先検討ポイントを以下に列挙する。

- 子会社が採用している会計基準や会計方針を把握し、親会社が採用している連結会計方針との重要な差異は何かを把握する。

- 連結決算日と子会社決算日が異なる場合に、報告期間のズレをどの様に調整するかを決定する。

- 財務デューデリジェンスの発見事項等を整理し、子会社が親会社に決算報告するにあたり修正すべき項目が何で、どの様に対応すべきかを把握する。

- 子会社が資本関係のある会社を有している場合、親会社が採用する連結決算の方法(サブ連結かフラット連結か※6)を決定する。

- 子会社が親会社により提供される連結レポーティングパッケージ(以下「連結RP」という)等、連結システムを利用して決算報告が可能かを把握する。必要に応じ親会社からのサポートの要否を決定する。

- 上記を踏まえ、親会社の連結決算スケジュールに合わせた子会社からの決算報告がなされるか、その結果、子会社の現行の決算スケジュールを何日短縮する必要があるかを把握する。

上記に列挙したポイントについて、具体的にどの様に対応を進めるかについて後述したいと思う。

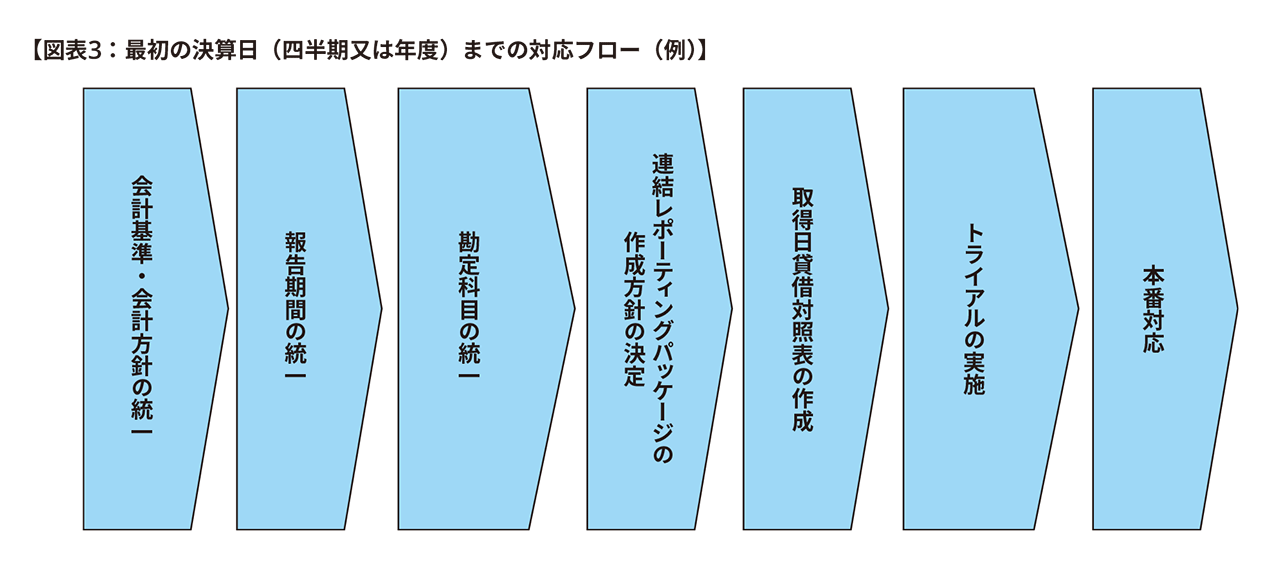

(2) クロージング後から最初の決算日(四半期又は年度)までの対応

次に、クロージング後に本格的に実施が必要な項目について説明する。全体の流れとしては以下のとおりである。

a)会計基準・会計方針の統一

連結財務諸表作成において親会社が採用している連結会計方針に子会社の会計方針を統一する。親会社が日本企業の場合、採用している会計基準が日本基準(以下「JGAAP」という)の場合と国際会計基準(以下「IFRS」という)の場合とで、子会社が作成する連結パッケージの作成方針が異なるため、ケースごとに論点整理を行う必要がある。

以下、第1回目で説明した内容の再掲となるが、改めて内容をご確認頂きたい。

①親会社がJGAAPで連結財務諸表を作成しているケース

【原則的な会計処理】

同一環境下で行われた同一の性質の取引等について、親会社及び子会社が採用する会計方針は、原則として統一する(連結会計基準17項)

【容認されている会計処理】

外国企業を買収するケースにおいて、当該外国企業の財務諸表がIFRS又は米国会計基準(以下「USGAAP」という)に準拠して作成されている場合、又は、国内企業を買収するケースにおいて、当該国内企業が指定国際会計基準又は修正国際基準に準拠した連結財務諸表を作成して金融商品取引法に基づく有価証券報告書により開示している場合には、当面の間、それらを連結決算手続上利用することができる。但し、重要性が乏しい場合を除き、以下の項目は連結上修正する必要がある(実務対応報告第18号「連結財務諸表作成における在外子会社等の会計処理に関する当面の取扱い」)。

- のれんの償却

- 退職給付会計における数理計算上の差異の費用処理

- 研究開発費の支出時費用処理投資不動産の時価評価及び固定資産の再評価

- 資本性金融商品の公正価値の事後的な変動をその他の包括利益に表示する選択をしている場合の組替調整

②親会社がIFRSで連結財務諸表を作成しているケース

連結財務諸表は、類似の状況における同様の取引及び他の事象に関し、統一された会計方針を用いて作成されなければならない(IFRS10.19)。

海外企業を子会社にした場合、親会社がJGAAPで連結財務諸表を作成しているケースでは、現地基準をベースに作成されている子会社財務諸表をJGAAPの他、IFRS又はUSGAAPに修正することになるため、まず子会社の財務諸表をどの会計基準に基づき作成するかを決める。その上で、どの様な修正項目が必要となるかを検討する。一方、親会社がIFRSで連結財務諸表を作成しているケースでは、JGAAPの様な容認規定(実務対応報告第18号)がないことから、子会社財務諸表とIFRSの差異を確認し、どのような修正項目が必要となるかを検討する必要がある。これは、海外企業を子会社にした場合のみならず、日本企業を子会社にした場合であっても、親会社が採用するIFRSベースでの会計方針と子会社が採用しているJGAAPをベースにした会計方針との差異の修正が必要となる点にご留意頂きたい。

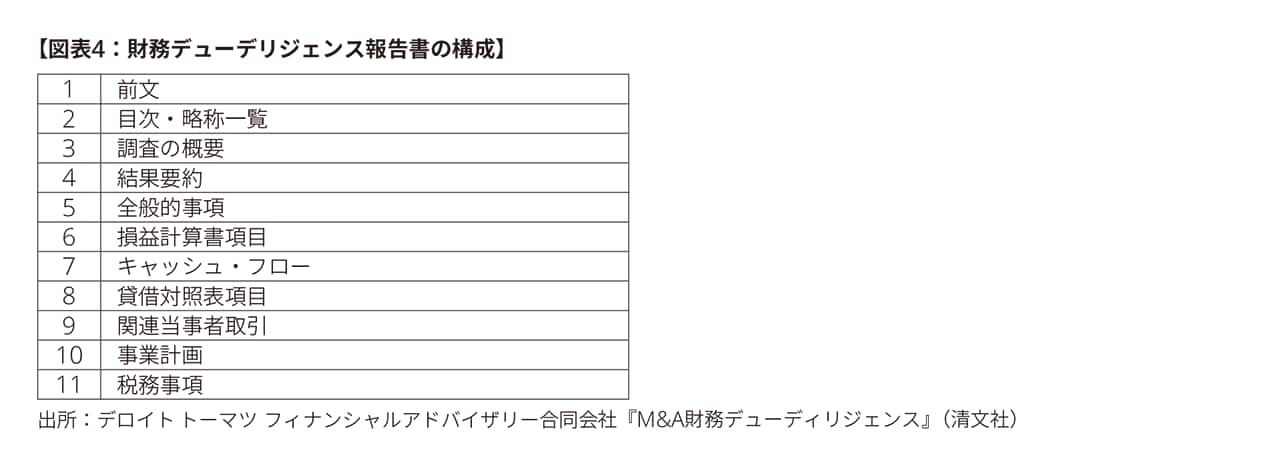

子会社の修正項目の検討にあたっては、クロージング前においては財務デューデリジェンスにおける「発見事項」を利用できる場合がある。財務デューデリジェンス報告書の一般的な構成(図表4)をご確認頂き、効率的に利用できる部分があることをご理解頂きたい。

なお、財務でデューデリジェンスの目的は「対象会社の財務状況について、正常収益力、ネットデット、正味運転資本、設備投資、関連当事者取引、事業用資産その他等、様々な視点による分析を実施することにより、対象会社の株式取得に関する経営判断を行うための参考となる情報をM&Aを検討している会社に提供すること」であり、「会計監査」とは目的の相違により手続の実施範囲・方法が異なる。よって、発見事項に基づき予備的に子会社の修正項目の検討を行ったとしても、決算にあたり改めて修正事項の確認が必要となることを付け加えておく。

b)報告期間の統一

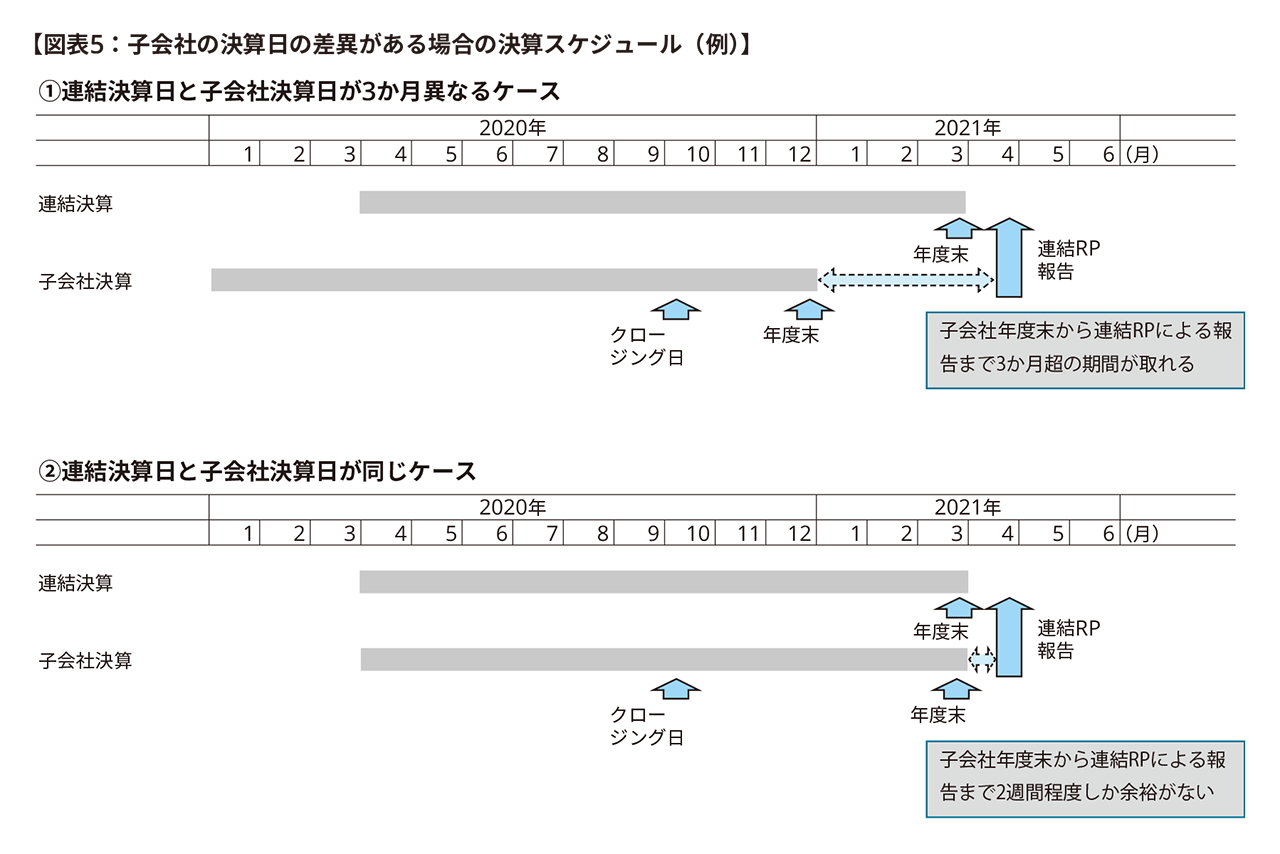

親会社と子会社の決算期が同じであれば、報告期間の統一は必要とならないが、例えば、親会社が3月決算であるのに対し、子会社が12月決算である場合など決算期が異なる場合は、報告期間の統一の検討が必要である。

①会社がJGAAPで連結財務諸表を作成しているケース

決算日が異なる場合においても、親会社と子会社の決算日の差異が3か月を超えない場合には、子会社の正規の決算を基礎として連結決算を行うことが容認されているが、この場合、2社の決算日が異なることから生じる連結会社間の取引に係る会計記録の重要な不一致について、必要な整理を行うものとされている(連結会計基準 注4)

②親会社がIFRSで連結財務諸表を作成しているケース

会社の財務諸表は、同じ報告日としなければならない(IFRS10.B92)。親会社と子会社の決算日が異なる場合には、実務上不可能な場合を除き、子会社は連結のために親会社の財務諸表と同日現在の追加的な財務情報を作成しなければならない。実務上不可能な場合には、親会社は子会社の直近の財務諸表を用いて子会社の財務情報を連結しなければならないが、当該財務諸表の日付と連結財務諸表の日付との間(3カ月以内)に生じる重要な取引又は事象の影響について調整しなければならない(IFRS10.B93)。

上記の通り、原則としては報告期間の統一が必要とされるが、JGAAPの場合は親会社と子会社の決算日の差異が3か月を超えない場合には、子会社の正規の決算を基礎として連結決算を行うことが容認されていることから、報告期間の統一要否を決定する必要がある。統一しない場合は子会社の親会社への決算報告期間に余裕が出来る(図表5の例では統一する場合と比べ約3か月)ことが最大のメリットであるが、子会社の財務諸表数値の把握が遅れることで、連結グループの業績管理上の問題が生じることがデメリットとなる。これに加え、親会社が採用している決算方針、子会社の決算能力や親会社からのサポート可否など現状を踏まえ、検討を行う。いずれの方法を採用する場合であっても、子会社の「決算早期化」への取り組みの検討が必要であるが、詳細については第5回で解説する。

c)勘定科目の統一

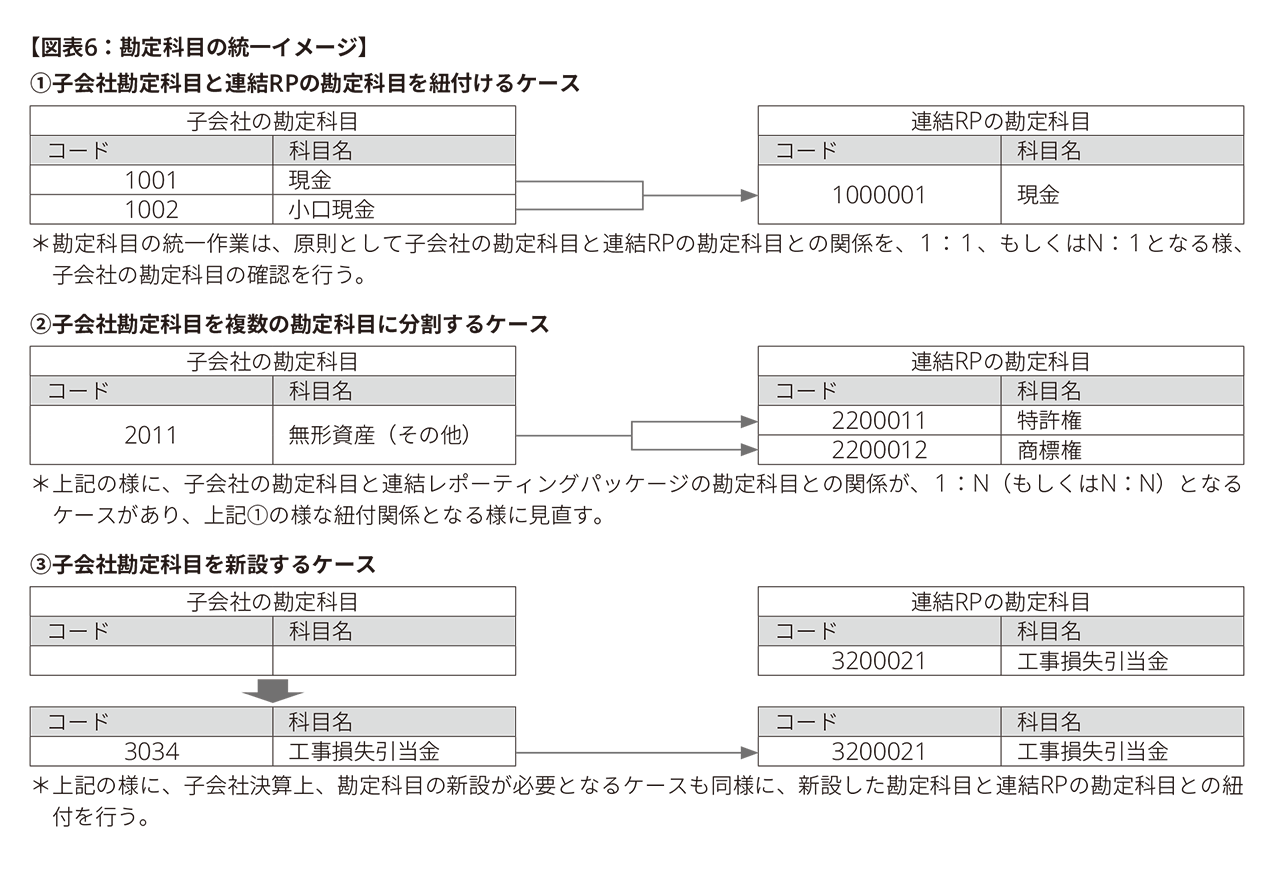

子会社の勘定科目は子会社が財務諸表を作成する(又は業績管理を実施したい細目)単位で設定されており、これを親会社が提供する連結RPの勘定科目と紐付ける必要がある。紐付けにあたっては、まず子会社の勘定科目の定義を理解する必要があり、次に、勘定科目の定義通りに会計処理がされているかを調査する。その結果、子会社の勘定科目(一つもしくは複数)に対し、一つの連結RPの勘定科目に紐付けられる場合ばかりではなく、現行の子会社の勘定科目を複数の勘定科目への分割、子会社勘定科目の新設なども必要となるケースもある(図表6参照)。勘定科目定義を検討し、担当者が経理・決算処理に迷うことがない様に準備を進める。

d)連結レポーティングパッケージ(RP)の作成方針の決定

これまで解説した準備作業と並行して、連結RPの作成方針について検討する。方針検討にあたってのポイントは以下の通りである。

- 親会社が他の子会社に依頼している「決算スケジュール」通り、子会社の決算報告が終えられるか検討する。

- 子会社が連結RPを作成するにあたり、親会社がすべき実施事項(内容の説明、決算サポート内容、報告期日など)を決定する。

- 最初の決算日までに、過年度数値等を利用した連結RP作成「トライアル」を実施するか決定する。

作成方針に従い子会社はスケジュールに沿った形で作成することになるが、これまで親会社の提供する連結RPを作成したことがないことから、親会社からの各種サポート、及び親会社・子会社双方のコミュニケーションによる理解促進が重要なポイントになる。特に海外子会社の場合は、英語の連結RP(及び入力にあたっての説明資料やスケジュール表)を準備するとともに、現地語でのサポート・コミュニケーションや連結RP(及び補足説明資料等)の翻訳が必要となるかについても留意が必要である。また、現地で採用している会計基準※7についての十分な理解や、現地の決算体制、能力についても併せて検討すべきである。また、日本の子会社であっても、連結財務諸表作成にあたっての注記・開示に関する事項について情報収集する必要があることから、子会社へ対応内容の説明を行った上で、現行の会計システム等のデータで情報収集の対応が可能か確認する必要がある。子会社の連結RP報告期日については、貸借対照表、損益計算書、注記・開示項目など、項目別に報告期日を設定する等、柔軟な対応を検討するとともに、必要に応じ親会社のプロジェクト担当者が子会社に赴き、決算サポートを行う等の対応を検討することもポイントとなる。

なお、子会社による連結RP作成を通じ、仕組み(ITシステム)、構成、内容の見直しが必要となるケースもあることから、詳細については「決算早期化への対応」と併せ第5回で解説する。

e)取得日貸借対照表の作成

子会社は、クロージング日(もしくはみなし取得日)を基準日として「取得日貸借対照表」を作成する。取得日貸借対照表は、親会社の連結会計方針に沿った修正に加え、PPAの結果を踏まえ、会計基準に照らして適切に会計処理することが求められる。詳細については第2回(経理財務PMIに関連するFA業務)及び第3回(取得の会計処理)の解説を参考にして頂きたい。

f)トライアルの実施

過年度数値等を用いた子会社決算「トライアル」を実施することが望ましいが、取得日から最初の四半期決算までの期間が限られていることから、実施要否と方法※8については十分な検討が必要である。トライアルを実施する場合は、実際の決算スケジュールに合わせて子会社側で連結RPの作成・報告を行い、その結果として発見された課題を子会社に伝える。トラアイルの実施を通じ、親会社側でも連結RPの修正や決算タスク・スケジュールの見直しが必要となる場合もある。

g)本番対応

子会社は取得日後の損益計算書(必ずしも親会社の報告期間と一致しないことに留意が必要)及び注記・開示に必要な情報を連結RPにより報告する。親会社はそれを受けて連結財務諸表を作成し、監査法人の会計監査を受けて四半期報告書を開示する。

4. 連結開示の効率化に向けた対応

子会社における経理処理や決算対応を含めた「連結開示の効率化に向けた対応」については第5回で詳細な解説を行うが、連結開示の効率化に向けた対応ポイントの例示としては以下の通りである。

- 子会社における経理処理及び決算対応効率化に向けた方針、及び体制の検討

- 最初の決算日までに発見された改善課題への対応検討

- 連結RPを含めた連結システム、会計システムなど、ITの効率的な利用の検討

- 報告期間や更なる勘定科目の統一に向けた取組の検討

5. おわりに

第4回では経理財務PMIにおける継続開示について、子会社の最初の決算日までの実施項目を中心に解説した。最終回となる第5回では、四半期決算を効率に実施するためのプロセスの整備構築、その他経理財務PMIで必要となる項目について、詳細な解説を行うことを予定している。

- 第5回:「経理財務PMI-プロセス」

以上

※1 企業結合日が子会社の決算日以外の日である場合に、当該日の前後いずれかの決算日に支配獲得が行われたものとみなして処理(連結財務諸表に関する会計基準(以下「連結会計基準」という)(注5))した場合における、当該日のことをいう。なお、この場合の決算日には四半期決算日も含まれる。

※2 デューデリジェンスとは、M&Aの際に実施される対象会社又は事業の実態調査、情報収集活動をいい、被買収会社の財務諸表数値に関連する財務デューデリジェンスの他、事業(ビジネス)、税務、法務、人事・労務、IT、不動産、知的財産など、必要に応じたデューデリジェンスが行われる。

※3 プロジェクトの利害調整や意思決定を行なう委員会組織のことであり、全社的な視点でプロジェクトリーダーをサポートする役割を担うことが多い。

※4 日本PMO協会によると、PMOとは「組織内における個々のプロジェクトマネジメントの支援を横断的に行う部門や構造システムのこと」であり、一般的なPMOの主な役割は以下の通りとされている。

- プロジェクトマネジメント方式の標準化

- プロジェクトマネジメントに関する研修など人材開発

- プロジェクトマネジメント業務の支援

- プロジェクト間のリソースやコストの各種調整

- 個別企業に適応したプロジェクト環境の整備

- その他付随するプロジェクト関連管理業務

※5 PMOおよび各分科会の効率的なタスク推進のため、知識・経験を有する専門家が必要に応じ支援するケースもある。

※6 サブ連結とは、連結グループに孫会社(子会社の子会社)がある場合、親会社が連結財務諸表作成にあたり、まず子会社が孫会社を連結した連結財務諸表を作成し、それをベースに親会社の連結財務諸表を作成することをいう。一方、フラット連結とは、サブ連結を実施せず、親会社が子会社と孫会社を並列に連結財務諸表を作成することをいう。決定の際には、決算の視点のみならず管理会計の視点も重要となるが、詳細は第5回にて解説する。

※7 親会社がJGAAPで連結財務諸表を作成しているケースでは、現地基準をベースに作成されている子会社財務諸表をJGAAPの他、IFRS又はUSGAAPに修正し、IFRSで連結財務諸表を作成しているケースではIFRSに修正する。修正内容・レベルは親会社及び現地監査人と協議の上、決定する。

※8 例えば、どの過年度数値を利用するか、どの会計期間(年度、四半期、月次)でトライアルを実施するか、実際のスケジュールに合わせるか、連結RP作成を全部もしくは部分的に行うか等、実施方法を、子会社や会計監査人とのコミュニケーションを通じて決定する。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。