ナレッジ

企業結合シリーズ(5)経理財務PMI-プロセス

月刊誌『会計情報』2020年7月号

監査アドバイザリー事業部 公認会計士 横沼 秀治

1.はじめに

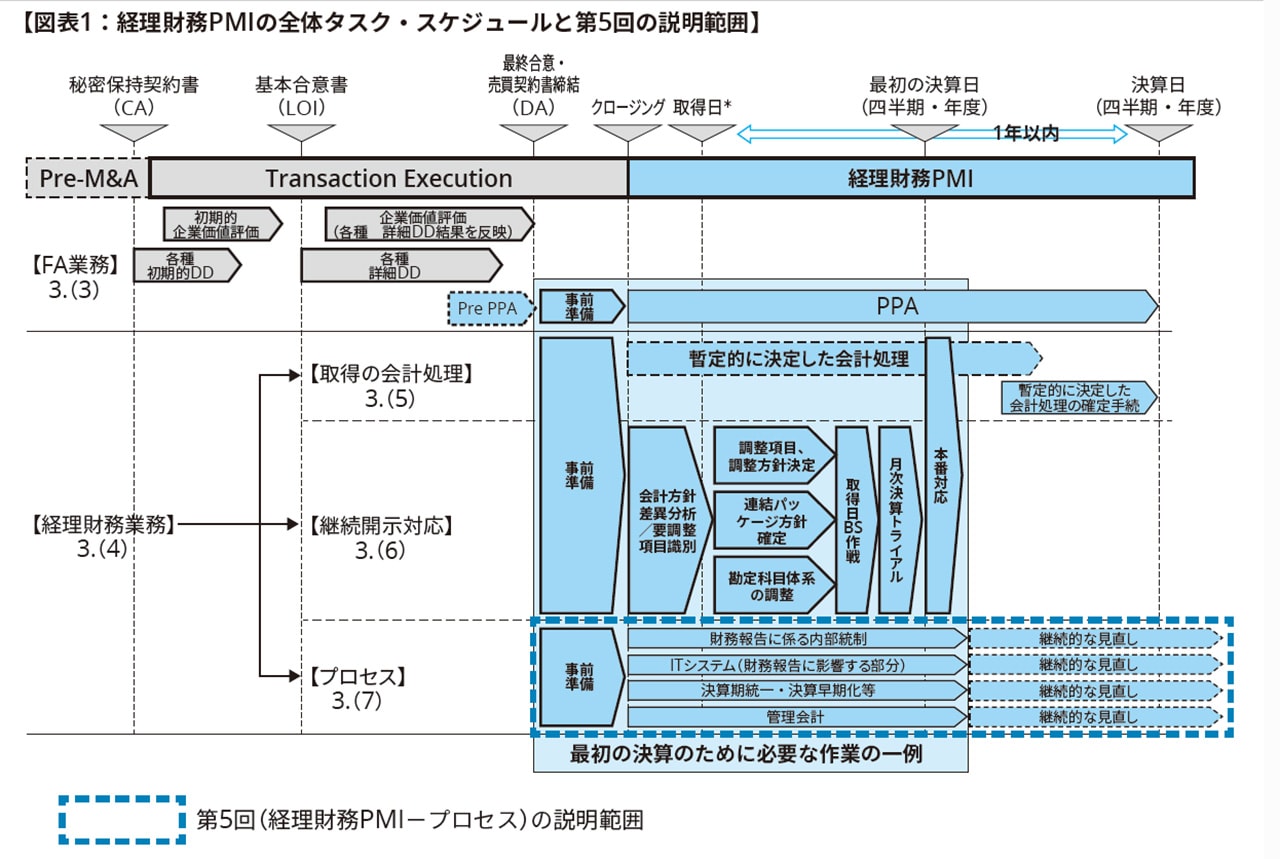

日本企業のM&Aが近年活発になり、また、買収スキームもより複雑になっていること等を背景に、本シリーズの目的は、日本企業が実施するM&Aのうち、特に子会社化を目的とした株式取得について、M&Aプロセスの全体像を概観したうえで、主としてわが国の会計基準(以下「JGAAP」という)に準拠した適切な会計処理を行うために特に留意すべき論点を整理することにある。

これまで、4回にわたり経理財務Post Merger Integration(以下「PMI」という)への対応について、総論(目的・全体像等)、PPA(Purchase Price Allocation)、株式取得時における会計処理、子会社における継続開示の順に解説してきた。最終回となる今回は、第4回(経理財務PMI-継続開示対応)の買い手企業(以下「親会社」という)及び被買収企業(以下「子会社」という)」の必要な決算対応と留意点の解説に続き、適切な継続開示を支える業務プロセス面での対応に焦点を移し、親会社及び子会社行うべきプロセス対応について解説する。

783KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2.経理財務PMIのプロセス対応(概要)

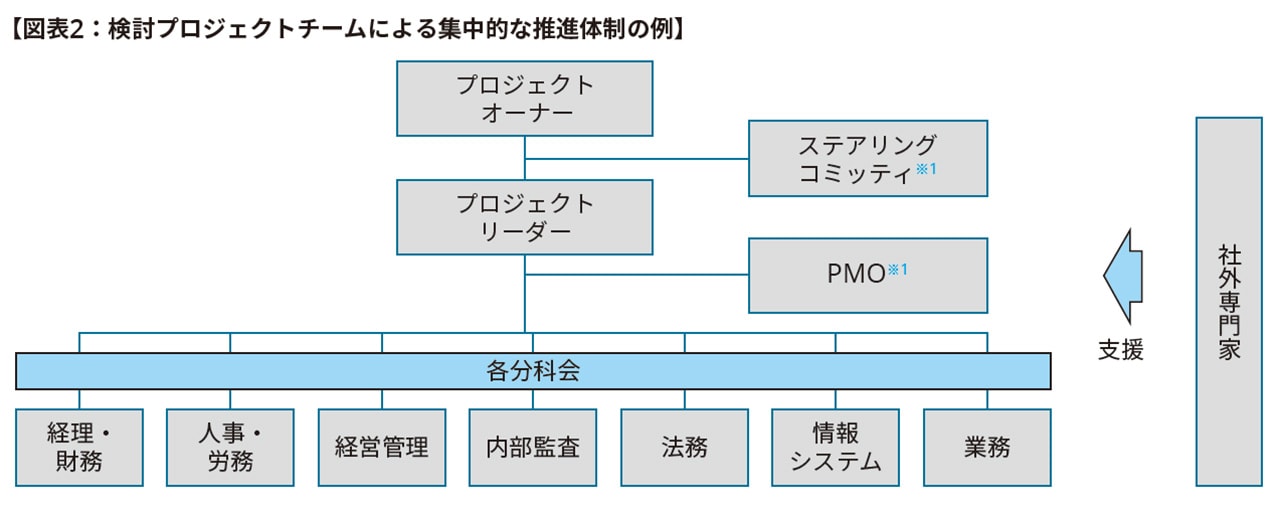

経理財務PMIにおいて、プロセス関連の対応内容としては多岐にわたる。第4回で詳述した「事前準備を含めた最初の決算日(四半期又は年度)までの対応」に加え、検討プロジェクトチームによる集中的な推進体制の構築(「図表2」参照)を行った上での、決算早期化への継続的な対応、子会社の経理・決算体制の見直し及び再構築、経営計画策定並びに親会社への管理数値報告といった管理会計に関する対応、子会社における財務報告に係る内部統制対応、業務プロセス及びITシステムへの対応を進めることが必要となる。

※1 ステアリングコミッティ、PMO(Project Management Office)の定義については、第4回「経理財務PMI−継続開示対応」(会計情報2020年5月号)を参照頂きたい。

3.経理財務PMIにおけるプロセス対応

(1)事前準備、全体管理

経理財務PMIにおける多くの検討項目を漏れなくかつスピード感を持って実施するためには、検討プロジェクトチームによる集中的な推進体制の構築が望ましい。集中的な推進体制のもと、PMIのプロセス対応項目を検討する各分科会をPMOが支援・調整しながらプロジェクトを進めていく。また、各分科会に責任者を置き、目標を数値化し実施タスク別に期限を設定することで、役割期待及び分担を明確化する。出来れば、親会社、子会社を含めたプロジェクト関係者による「キックオフミーティング」等の実施も検討したい(キックオフの成功要件(例)については「図表3」参照)。

以下、PMIのプロセス対応項目別に、進め方、対応ポイント、留意点等について解説する。なお、プロセス関連の対応項目と主な分科会の例については「図表4」を参照頂きたい。

【図表3:キックオフの成功要件(例)】

✓ 分かりやすい「プロジェクト説明書」が提示されているか |

✓ プロジェクトの目的を達成すれば会社の未来が明るくなると実感できるものか |

✓ 子会社の社長やトップマネジメント、親会社の主要メンバーは参加したか |

✓ メンバーがやる気を持ったのか |

✓ 参加者からの発言が活発であったか |

✓ プロジェクトの期間が示されているか |

✓ 次の「マイルストーン」が明確になっているか |

✓ 各メンバーが何をすべきか明確になっているか |

✓ 本音で語り合うための工夫(親睦会など)があるか |

出所:広川敬祐、横沼秀治(他共著)『システム導入に失敗しないプロマネの心・技・体 —持続可能な成長のための気付き—』(パレード出版)

【図表4:プロセス関連の対応項目と主な分科会(例)】

対応項目 |

対応する主な分科会※2 |

|---|---|

事前準備、全体管理 |

PMO |

決算期統一、決算早期化 |

経理・財務 |

経理、決算体制 |

経理・財務、人事・労務 |

管理会計 |

経営管理 |

財務報告に係る内部統制 |

経理・財務、内部監査 |

業務プロセス |

法務、業務 |

ITシステム |

情報システム |

※2 経営管理目的の情報は会社によって利用目的は異なるが、全社的意思決定にあたり必要な情報を迅速に収集することが求められる。対応内容例については「決算早期化」及び「経理、決算体制」の項を参照

(2)決算期統一、決算早期化

第4回では決算期統一及び決算早期化の概要、必要性について述べた。第5回ではプロセス対応として「決算早期化」の一般的な進め方とポイントについて解説する。上場企業の子会社となった場合には四半期決算への対応(親会社への連結レポーティングパッケージ(以下「連結RP」という)による報告)が必要となり、負担が増す。

取り組みに先立ち「分科会の組成及び検討メンバーのアサインメント」を検討する。次に、親会社の連結決算上の要請事項や他の子会社の決算報告期間など決算スケジュールを踏まえ「早期化目標の設定」を行う。目標の設定は通常、子会社決算日から親会社への連結RP報告までの期間(日数又は期日)で行うとともに、現行の決算対応期間を把握し、どれだけの期間短縮が必要となるかを把握する。また、決算早期化への取り組みにより、経理・財務部門だけでなく他部門の管理、業務プロセス、システムへの影響も生じることから、経営陣への働きかけに加え、「関係者への事前説明」(決算早期化の必要性、スコープ(対象範囲)、目標設定、検討期間、プロジェクト体制、対応ポイント等)を実施することが望ましい。特に海外子会社や異業種の買収の場合には、企業文化や前提となる考え方、製造・販売等の主要プロセスの相違などに起因して、子会社に実施してきた対応が従来通り上手く進まないケースも見受けられることから、事前説明等による子会社との丁寧なコミュニケーション及び明確な指示が決算早期化対応を成功させるための重要なポイントと考えられる。

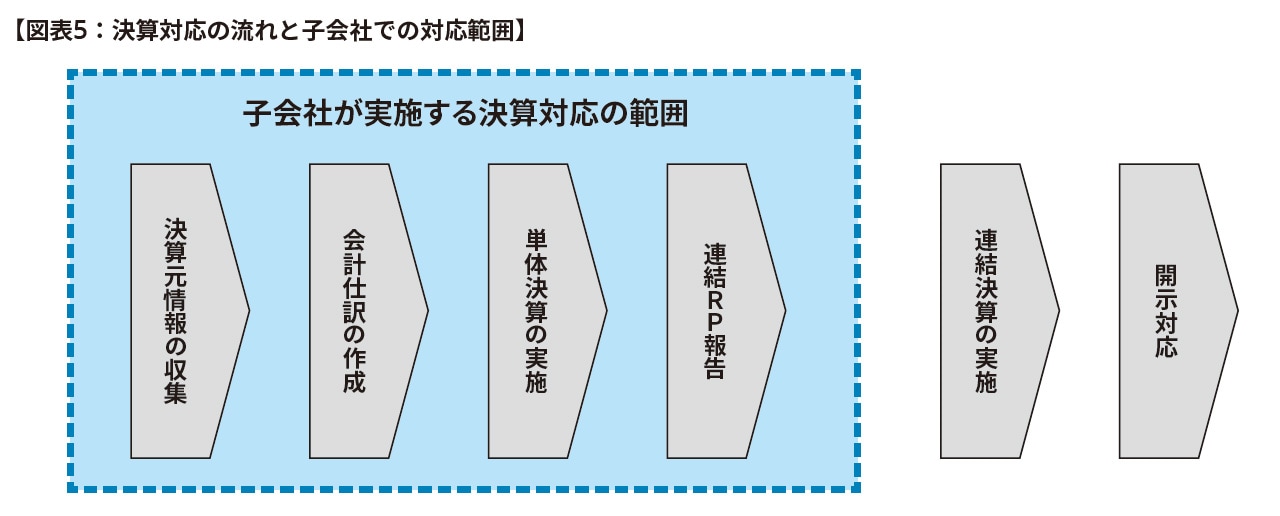

より具体的な検討は「子会社の決算の流れ(図表5)」に沿って行われる。子会社の決算の流れは、「①会計仕訳の元情報収集と仕訳の作成」、「②単体決算の実施」、「③連結RP報告」、に分けられ、対応内容は①〜③の各プロセスによって異なることから、プロセス別に解説を行う。

①決算元情報の収集と仕訳の作成

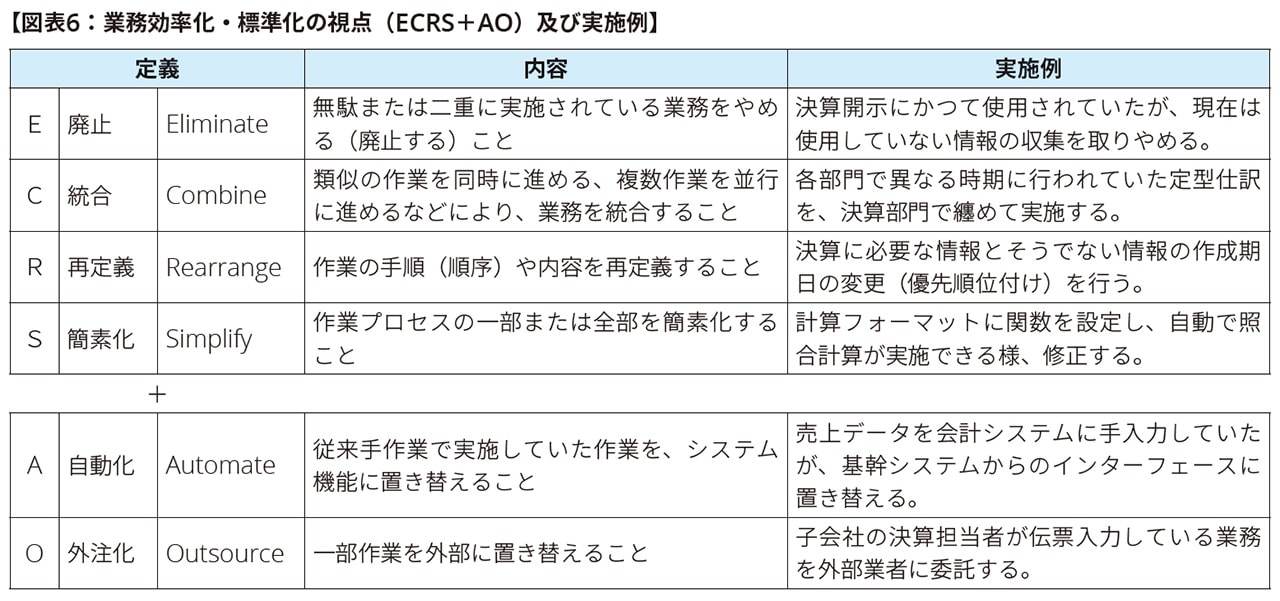

決算数値は、決算部門だけでなく、購買、製造、販売などの直接部門、人事・労務、総務などの間接部門を含めた幅広い部門、業務プロセスにて元情報(数値データ)が作成されている。よって「決算元情報の収集と仕訳の作成」においては、決算部門以外の各部門に対し業務プロセス「効率化・標準化」への取り組みの協力を得られるかがポイントとなる。実際の進め方としては、まず、決算元情報に関連する現行業務フローを分析し、業務が非効率となっている部分(阻害要因)を特定する。その上で、どの様に阻害要因となっている業務の改善を進めるか検討する。検討の際には「阻害要因の改善タスクの優先順位付け」と「その効果的な洗い出し」を行う(業務効率化・標準化の視点(ECRS+AO)及び実施例は「図表6」参照)。優先順位付けの際には、例えば「最優先で実施」「優先的に実施」「優先度は低いが対応を実施」「(費用対効果を勘案した結果)対応を実施しない」などの項目に分ける。

なお「自動化」については「ITシステム」の項で、「外注化」については「経理・決算体制」の項で改めて触れる。

②単体決算の実施

単体決算作業自体は決算部門が実施する。ここでのポイントは、単体決算の作業負荷が「決算日後、連結RP報告前」に集中することである。よって、検討すべきことは、①と同様「単体決算作業の効率化・標準化による時間短縮」に加え「単体決算作業の分散化」施策が考えられる。

まず「単体決算作業の効率化・標準化による時間短縮」の取り組みポイントとしては、現行の決算スケジュールの棚卸を行い「ボトルネック」となっている作業プロセスの改善を集中的に対応する。決算資料及びデータは検討項目や作業単位で纏めておく(分散していると作業・チェック漏れや探す手間がかかる)、決算作業マニュアルを整備する等が考えられる。

次に「単体決算作業の分散化」は、単体決算期間で実施している作業を決算日前で処理する等、作業の「前倒し」により可能となる。具体例としては、決算前に金額が確定している伝票処理の完了、売掛金残高の分析、償却計算の実施、引当金計算(賞与引当金など)の実施、前倒しにより数値が確定した項目の連結RPへの事前入力等が考えられる。

単体決算作業の分散化は、決算元情報の収集など業務プロセスの効率化・標準化に比べ、現行業務の大幅な変更を伴わない、経理・財務部門が中心であり調整が少なくて済む点などから、連結RP報告までの日数短縮が「短期間」かつ「大幅な工数を伴わないで実施」できる利点がある。従って、短期間で決算早期化の効果を出したい場合には単体決算プロセスの改善を優先することが多い。

③連結RP報告

決算作業において次に子会社で実施すべきことは親会社への「連結RP報告」である。連結RP報告までに実施すべきことは、主に「連結RP報告内容の理解と情報収集」と「連結RPへのデータや情報の入力と報告」である。特に「連結RP報告内容の理解と情報収集」は、親会社からのコミュニケーションとサポートが重要である。

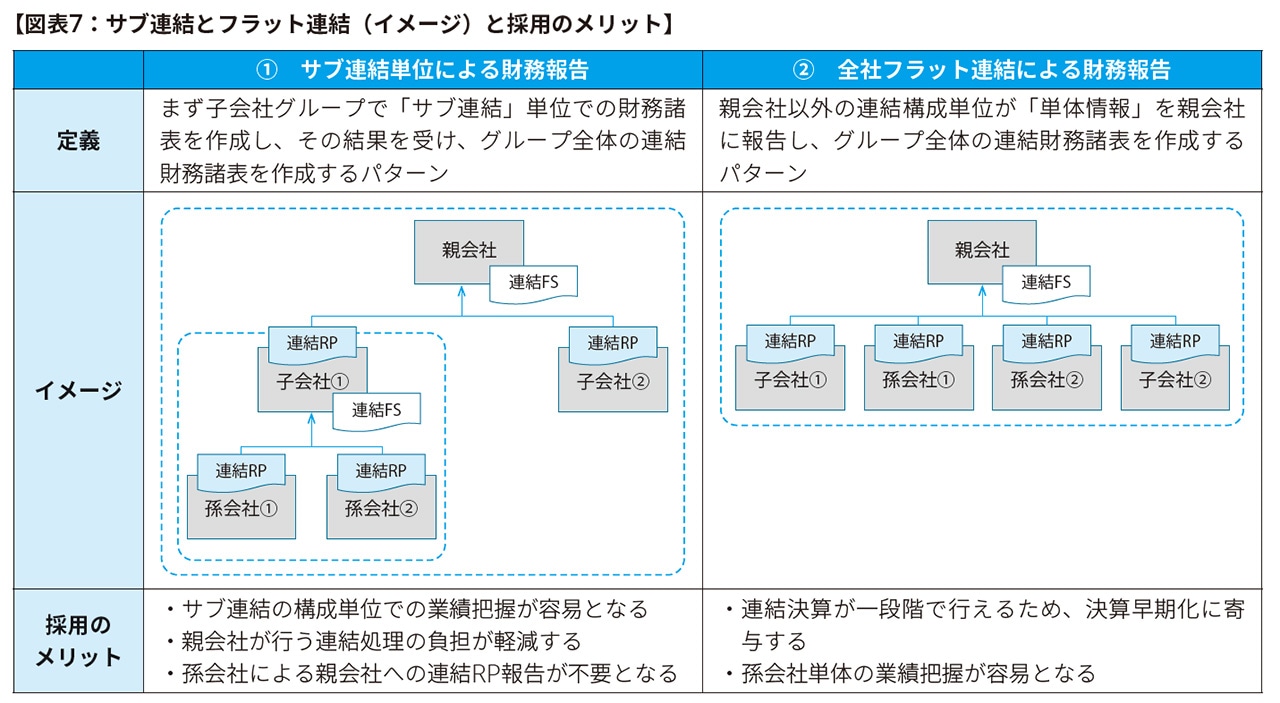

連結RP報告については親会社で実施すべきプロセス対応もある。例えば、子会社が報告しやすい形での連結RP入力項目や内容の見直し、連結RP作成にあたっての説明書き(インストラクション)の改訂などが挙げられる。また、各子会社からの財務報告単位をサブ連結から全社フラット連結に変更(定義、イメージ、採用メリットは「図表7」参照)することも併せて検討したい。全社フラット連結は決算早期化に寄与するが、サブ連結レベルでの業績把握(及び責任所在の明確化)が困難となる、連結決算作業が親会社へ集中する、買収子会社の子会社(孫会社)に対しても連結RP報告への対応が必要となる等のデメリットもあることから、両者のメリットとデメリットを勘案の上、決定する必要がある。なお、両者のメリットを享受することに重点を置き、親会社による連結決算は全社フラット連結にて実施し、管理目的で「サブ連結」単位での財務諸表を別途作成することを選択するケースもある。

(3)経理、決算体制

買収子会社が非上場である場合、原則的には年1回の決算しか行ってこなかったため、四半期決算を行うための経理・決算体制が整っていないケースが多い。よって、当面は親会社からのサポートが必要となるが、ここでは親会社によるサポートの方法について簡単に触れておきたい。

①親会社担当者による決算作業の一部分担

- 決算整理事項の確認と仕訳の入力、財務諸表の作成を親会社担当者が実施

- これまで子会社で実施してきた決算作業以外の必要事項について、親会社担当者が実施(連結RP入力及び報告を含む)

②親会社担当者による決算サポート

- 連結RP報告にあたり新たに収集すべき情報の解説等を勉強会形式で実施

- 最初の決算報告期限の到来までの間など、一定期間にわたり子会社に滞在しサポート

- 子会社に訪問(数日〜1週間)し、特別に対応が必要となる項目に絞って集中的にサポート

- 滞在や訪問を実施せず、上記内容につきリモート形式でサポート

短期的には親会社からのサポートは有効であるが、中長期的には子会社独自で決算を行える体制に移行することが望ましいが、ここでは子会社が独自で行う作業と外部(親会社を含む)に業務を委託する作業を整理する際の考え方について簡単に触れておきたい。

①決算作業負担軽減の視点

- 経理・決算業務を定型業務と非定型業務に分けた上で、定型業務を外注先に業務委託する。

- 子会社独自で行う作業範囲を増やすため、外部採用を行う。

- 経理・決算業務の改善を進めることで、一人当たりの作業効率の向上、作業分担の見直しによる作業負荷平準化を進める。

②専門的な知見・経験によるサポートの視点

- 決算作業の一部又は大部分を外部の会計事務所等に委託する。

- 親会社担当者による決算作業の一部分担、又は決算助言サポートを行う。

- 親会社主導で、子会社の決算業務を受け持つ部署や子会社(シェアードサービスセンター(以下「SSC」という)など)を設置する。なお、SSCへの業務委託の際には、専門的な知見・経験によるサポートを期待するのか、定型業務の実施を期待するのか、両方なのかを事前に整理することが重要である。

- 海外子会社の場合、現地の会計基準と親会社が採用する会計基準との差異把握と修正数値の作成についてサポートする。

以上、四半期決算を行うための経理、決算体制の構築について述べたが、特に海外子会社では経営方針や企業文化の違い等から、経理、決算体制の強化と並行して買収前から子会社の従業員であった者、特に優秀な従業員を退職させないための施策(金銭的報酬及び非金銭的施策)が必要となるケースが多い。買収された結果、子会社の従業員の意識やモチベーションの低下が見受けられる場合には、親会社の経理・財務部門や人事・労務部門を巻き込んだ対応、例えばグループ及び子会社の経営目標の共有、各従業員に対する役割期待の説明等、コミュニケーションを円滑に行うことも必要となる。

(4)管理会計

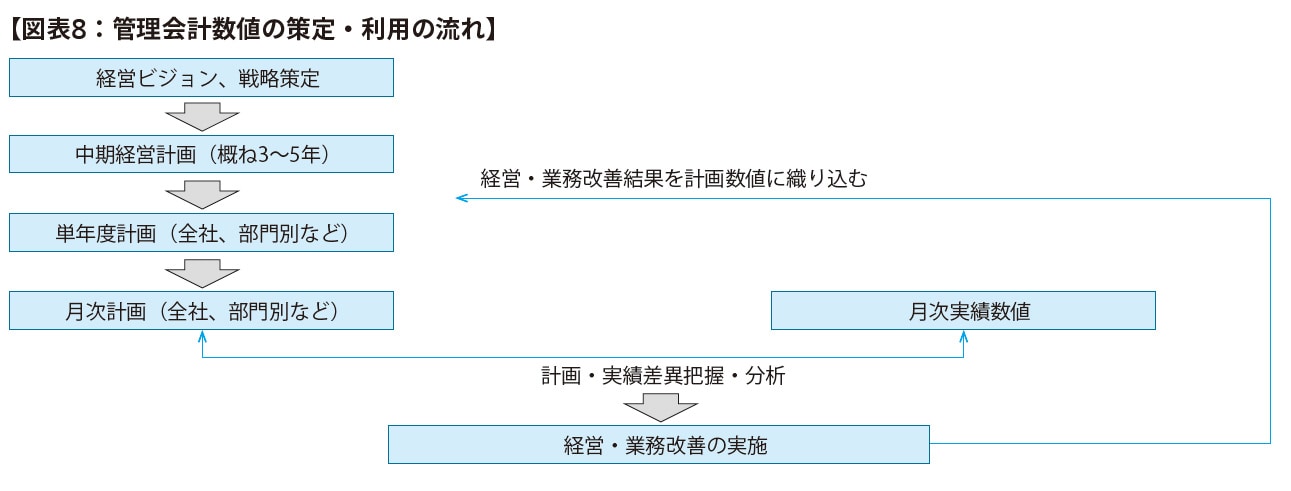

子会社における「管理会計」とは、子会社が経営や業務執行の意思決定を行うための内部用の会計を指すことから幅広い範囲に及ぶ(管理会計数値の策定・利用の流れは「図表8」参照)。

PMIはM&Aを成功に導くことを目的に実施されるが、M&Aの失敗事例は後を絶たない。M&Aの失敗は、買収前の意思決定(買収対象、買収価格等)の失敗と、買収後の子会社運営の失敗に大別できるが、買収後の子会社運営の失敗例としては、買収時点では想定していなかった子会社の業績悪化、子会社への権限移譲の名のもとの実質的な経営放置による不正の発生、経営・業務・システム統合の不十分さに起因する非効率な子会社経営など、管理会計上の不備に起因するものが多く見受けられる。管理会計は後者(買収後の子会社運営)を円滑にする「内部用の会計」の位置付けとして極めて重要である。そこで、経理財務PMIとして、買収後の子会社運営上特に重要と考えられる「計画と実績のPDCA管理」に焦点を当て解説する。

①計画数値の策定(Plan)

子会社が作成する計画には、中期経営計画、単年度計画、月次計画などがあるが、まずは親会社サイドから、何を、いつまでに、どの様な範囲や粒度で作成する必要があるかを説明する必要がある。計画策定のステップとしては、親会社が子会社の経営目標や策定方針を指し示し、子会社がそれに従い計画数値を作成する「トップダウン」方式と、子会社が策定した計画数値をベースに親会社がグループ統合の計画数値に落とし込みを行う「ボトムアップ」方式とに大別される。ボトムアップ方式を採用する場合であっても、当面の間は買収子会社への親会社からのサポートが必要となる。

②実績数値の収集(Do)

制度決算と同様の視点である「管理会計の収集情報の定義、内容及び方法の説明」と「数値の正確性担保」に留意が必要である。下記の対応ポイントの例示を参考にして頂きたい。

- 月次決算における親会社への報告内容を把握し、新たに作成・収集が必要な情報については早急に対応を検討する。

- 月次決算の報告期日を早める※2。

- 月次決算数値の正確性を高める。

- 月次決算元情報の収集と親会社への報告についてシステムによる自動化を検討する※3。

- 月次決算業務の親会社からのサポートや外注先への委託を検討する。

- (親会社側の対応として)子会社からの報告内容を「グループ経営管理」に必要となる最小限の内容に絞り込む。また、報告内容の重複を避ける。

※2 経営管理目的の情報は会社によって利用目的は異なるが、全社的意思決定にあたり必要な情報を迅速に収集することが求められる。対応内容例については「決算早期化」及び「経理、決算体制」の項を参照

※3 制度決算で使用している連結RPを、月次決算報告目的として使用することを含む。

③計画数値と実績数値の差異分析(Check)

実績数値の収集が実施されると、計画数値と実績数値の差異を把握、その原因を分析し、結果を親会社に報告する。また、実績数値そのもの、もしくは計画と実績の差異数値を子会社の「業績評価」に利用する。子会社の「比較可能性」や「評価の公平性」担保の観点から、績評価指標は原則どの子会社も同じにすべきであるが、特に海外子会社を買収した場合は、経営理念や企業文化の相違、外部環境や内部の経営資源の特徴など、実情を勘案の上で指標を設定する等の対応も検討する場合がある。

④分析結果の利用(Action)

分析結果の利用は、PMIを成功に導く上で特に重要と考えられる。経営数値を様々な視点で計画と実績の比較を行い、早期のアクションに繋げる。また、差異分析結果や業績評価指標の達成度合いをもとに、子会社経営や業務の改善に利用する。改善は子会社単独で実施する場合だけでなく、必要に応じ親会社主導、もしくは親会社と子会社が協力の上で実施する。

(5)財務報告に係る内部統制

親会社が上場企業である場合、「金融商品取引法」24条の4の4により財務報告に係る内部統制が有効に機能しているかどうかを評価した内部統制報告書の提出を義務付けられるとともに、同193条の2の2により内部統制報告書について公認会計士又は監査法人による監査証明が求められている。また「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準」(以下「内部統制実施基準」という)により、有効性の評価は原則として「連結ベース」で行うものとされており、子会社も財務報告に係る内部統制の評価対象となる。

①全社的な内部統制※4

②業務プロセスの内部統制

具体的には上記①と②に分けられ、①及び②のうち「決算・財務報告プロセス統制」については、内部統制実施基準で「原則としてすべての事業拠点」が評価範囲とされていることから、子会社単位での評価が基本となり、その他の業務プロセスの内部統制については子会社が「重要な事業拠点」にあたるか、連結ベースでの評価範囲選定結果に基づき実施要否が決まる。以下、初めて財務報告に係る内部統制評価を行う子会社にとり重要と考えられる内部統制の仕組み構築上のポイント、留意点に絞り解説を行う。

※4 内部統制実施基準では、基本的要素(統制環境、リスクの評価と対応、統制活動、情報と伝達、モニタリング、ITへの対応)別に42項目の評価項目が例示されている。

①全社的な内部統制の視点

- 統制環境:

経営者の職務遂行の監視は適切に機能しているか。特に買収前のオーナー経営者による経営体制を引き継ぐ場合は、必要に応じ取締役会や監査役が適切に機能する仕組みを再構築する。 - リスクの評価と対応:

子会社に適切なリスク評価の仕組みがあるかを確認し、必要に応じ親会社主導で他の子会社で適用しているリスク評価の仕組みの導入を進める。 - 統制活動:

子会社における職務分掌が規定上明確になっているか、権限と責任が一定の部署や担当者に集中していることはないか等を確認する。また、リスク管理規定など規定類が揃っているか、規定の内容と業務実態との間に相違がないか等を確認する。 - 情報と伝達:

企業内部の情報が適切に報告されているかを確認し、特に内部で不正等が発生した場合における迅速な報告体制や内部通報制度の充実を図る。 - モニタリング

親会社の内部監査部門による定期的なチェックを実施する。また、検出事項への適切な対応が実施されているかを継続して確認する。 - ITへの対応

現行のITシステムによる統制やリスクが把握されているか確認する。必要に応じ、ITシステムの導入、再構築を検討する。

②業務プロセスの内部統制の視点

- 子会社では人的リソースが問題になるケースが多く、主要業務における各種リスクに対し、第三者による確認・承認等の手続が設けられているかを確認する。適切な手続がない場合は、有効的かつ効果的な手続を設けることを検討する。また、手続自体が設けられていたとしても、確認・承認によるチェックが適切に機能しているかを確認する。

- 一方で、業務作業に加え、第三者による確認・承認等の手続による非効率も散見される。例えば、システム機能により自動チェック済の数値について、手作業による照合・確認を行った上で、上席者が再確認・承認を行う等のケースであり、業務プロセスを整備するにあたり効率化・標準化出来る余地がないか確認する。

- また、子会社では人的リソースの他、システムの未整備が問題となることも多い。手作業による照合・確認作業から、システムによる自動化を行い、人的ミスの防止やエラー発見機能の充実を図る。

財務報告に係る内部統制は制度上の要請事項であることから対応が必要となるが、子会社運営にとって重要なことは「財務報告その他不正リスクを低減すること」である。そのためには、内部統制の仕組みを構築するとともに、三様監査体制(監査役監査、内部監査、及び外部監査人による会計監査(内部統制監査を含む))や「全社的リスク管理体制」の充実を図りたい。

(6)業務プロセス、ITシステム

最後に、業務プロセス及びITシステムの構築の観点にて解説する。業務プロセス対応については、決算早期化の項をご参照頂くとして、ここでは「ITシステムの構築」上のポイント、留意点に絞って解説する。

①システムによる業務効率化の推進

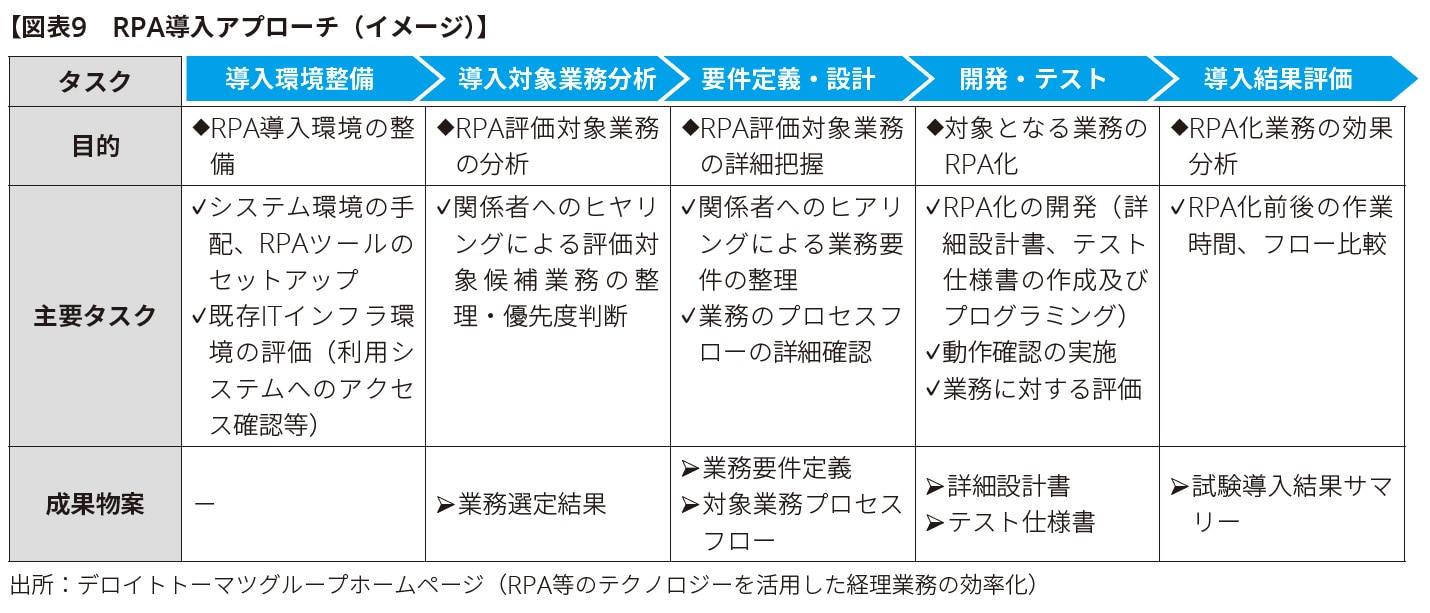

子会社における経理及び決算業務を手作業中心で実施している場合、システム導入又は改修による効率化が大きな改善をもたらす可能性がある。子会社の経理・決算業務の見直しを実施する際には、前述の「業務効率化・標準化の視点(自動化)」を考慮した上で、業務改善に資する「システム改修要望」を取り纏め、費用対効果を勘案した上で、システム導入又は改修内容を決定する。また、最近のトピックとしてRPA(Robotic Process Automation)導入が挙げられる(アプローチイメージについては「図表9」参照)。RPAとは、ホワイトカラーの定型業務をパソコン内のソフトウェアに組み込まれたロボットが代行する仕組み全般を指し、作業時間の短縮、作業品質の向上及びミスの削減、属人化されていた業務の見える化の推進、人員不足の解消などの導入効果が期待される。

②システム一元化の推進

親会社が基幹システムや会計システム等を導入し、子会社に親会社と同様のシステムを導入するケースや、親会社と子会社のデータ一元化を目的として、クラウド上で共通のシステムを利用するケースも見受けられる※5。この様な「システム一元化」への対応により、子会社とのデータの収受(データインターフェース)、勘定科目の統一や会社コードの変更によるリアルタイムでの子会社業績の把握、関係会社間の債権債務の照合等をスムーズに進め、業務効率化に繋げることが出来る。親会社とのシステム一元化は享受できるメリットが大きくなる一方、既存システムからのデータ移行や切替作業が必要となりリスクも大きいことから、出来るだけ早い段階での検討着手が望ましい。

※5 子会社を買収する際、親会社が指定した基幹システム、会計及びその他システムの導入を条件とするケースが見受けられる。この場合、子会社が導入すべきシステムと費用負担について「売買契約書」(DA)等の文書に記載されることもある。

4.おわりに

これまで「経理財務PMI」について全5回のシリーズにて解説した。近年、日本企業のM&Aは件数、金額とも増加傾向にあるが、M&Aの失敗事例も多く見受けられること、買収スキームがより複雑化していること等から、プレM&Aフェーズに始まる買収子会社の管理におけるPMIの位置付けの重要性は増していると思われる。今回の解説が「経理財務PMI」への取り組みの一助になれば幸いである。

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。