第1回 経理規程における会計方針等の記載方法 ブックマークが追加されました

ナレッジ

第1回 経理規程における会計方針等の記載方法

月刊誌『会計情報』2020年11月号

収益認識基準の適用に伴う経理規程の見直し

公認会計士 塩見 欣哉

1. はじめに

経理規程は経理業務に関する基本的な取決めを成文化したものであり、その内容は金銭出納、資金管理、債権債務管理、原価計算、予算管理、決算業務など多岐に亘るものとなっている。

周知のとおりわが国では1990年代後半からの会計ビッグバンと呼ばれる一連の会計制度改革や、2000年代半ばから始まった会計基準の国際的なコンバージェンスへ向けた動きを通じて連結会計、金融商品会計、税効果会計、退職給付会計、固定資産の減損会計、企業結合会計など数多くの会計基準の導入・改正がなされてきた。こうした会計基準の内容を反映すべく、これまで各社において経理規程を適宜アップデートされてきたものと思われる。

同様に、2021年4月1日以降開始する事業年度から強制適用となる「収益認識に関する会計基準」(企業会計基準第29号、以下「収益認識基準」という)の導入にあたっても経理規程の見直しが必要となる可能性があるが、当該会計基準は事業の根幹である販売取引に関する会計処理に重要な影響を及ぼすものであり、経理規程のみならず販売管理規程等の関連する社内規程も併せて見直しが必要となる可能性がある。

本連載では2回にわたり収益認識基準の適用を踏まえた経理規程の見直しについて解説を行う。1回目である本稿では一般的な経理規程の体系を概観し、その中で自社の採用する会計方針をどのように織り込んでいくのかといった点について取り上げる。そのうえで2回目において収益認識基準の適用が経理規程等の規程類へ与える影響と対応を取り上げる。*

652KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

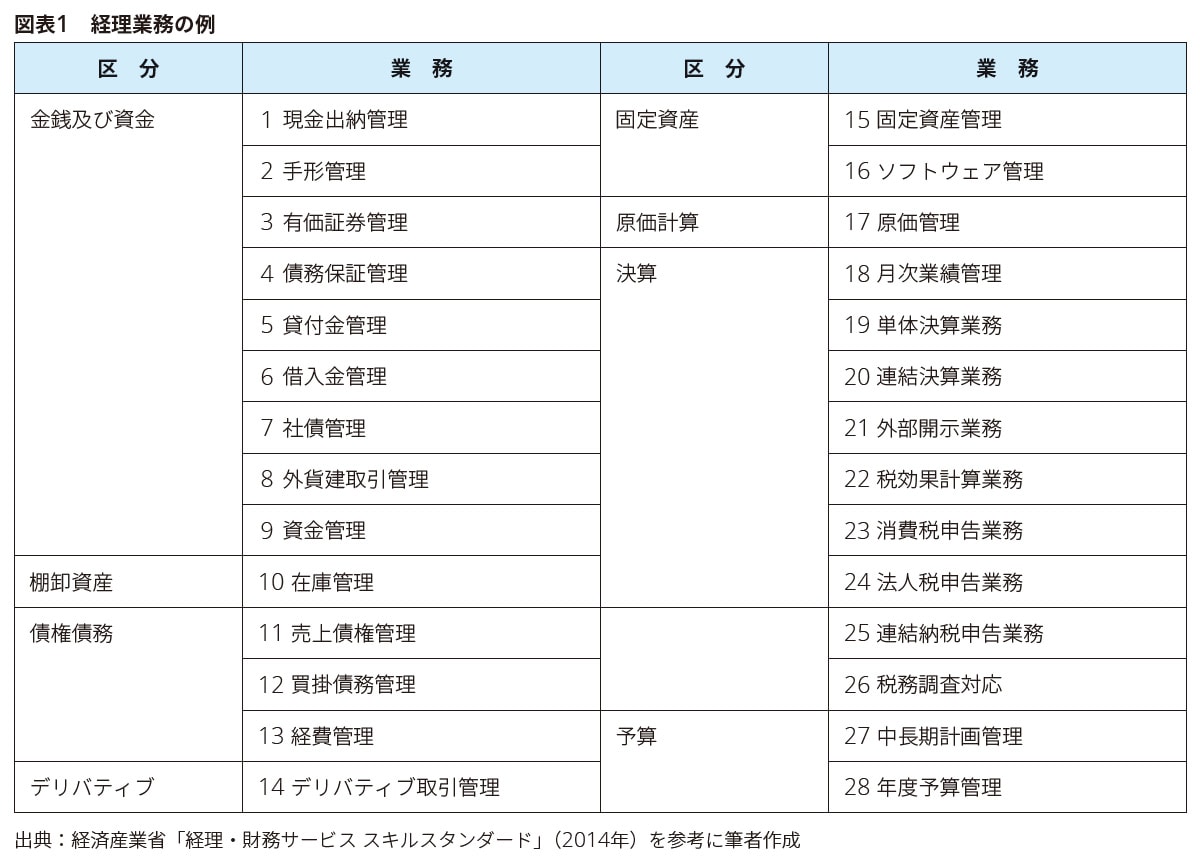

2. 経理規程が対象とする経理業務

経理規程は企業の経理業務に係る基本的な考え方、処理の方法についてのルールを定めた規程である。経理業務は企業活動を計数面及び資金面から管理するための諸活動であり、その内容は各社の事業や経理業務の複雑さ等により異なるが、おおむね以下のような業務が該当する。

3. 経理規程の構成

経理規程には上記のような経理業務を各社の実情に合わせて整理し記載されるが、一例を挙げれば次のような構成となる。

上記のとおり経理規程の記載内容は極めて広範に及ぶものであり、ひとつの社内規程とするには分量が多くなりすぎることがある。そのような場合には、一部を取り出して原価計算規程、連結決算規程、予算管理規程といった形で別途独立した規程とすることも考えられる。

また、販売管理、購買管理、在庫管理、固定資産管理といった業務プロセスに関連する経理業務については、経理規程に詳細を記載するのではなく、販売管理規程、購買管理規程、棚卸資産管理規程、固定資産管理規程等の各規程に詳細を委ねる方法もある。

いずれにしても経理規程自体は経理業務の大綱的な定めにとどまらざるを得ないため、具体的かつ実践的なガイドを別途必要とする場合がある。そこで、経理規程を補足する細則や実務上の指針として要領・マニュアルが定められる。そのような例として、自社の勘定科目体系を定めた勘定科目処理要領、実地棚卸の詳細な手順を記載した実地棚卸実施要領、関連する会計基準や自社の採用する会計方針に基づき具体的な会計処理を示した会計処理マニュアルが挙げられる。

このように、経理規程は必ずしも単独の規程で完結するものではなく、他の規程、細則、要領、マニュアルとも密接に関連しており、経理規程の整備や見直しを進めるにあたっては、自社の経理規程の体系や他の関連文書との関連性に留意する必要がある。

4. 経理規程における会計方針の取扱い

会計方針とは、財務諸表の作成にあたって採用した会計処理の原則及び手続をいう(「会計上の変更及び誤謬の訂正に関する会計基準」(企業会計基準第24号)第4項(1))。会計方針には、会計基準において特定の会計処理が要求されるものと、複数の代替的な会計処理から選択適用が認められるものがあるが、どのような会計方針を採用するかは、一般に公正妥当と認められる企業会計の基準に準拠して決定しなければならない。また、会計処理にあたっては、関連する会計基準の定めが明らかでなく自社の状況、取引内容等を検討し適切な会計処理を採用しなければならないケースも存在する。このような点を踏まえると、自社の採用した会計方針については適切に文書化しておく必要がある。

自社の採用した会計方針を記載する社内文書としては、経理規程等の基本規程のほか、細則、要領、通達、マニュアルあるいは決算資料などがあるが、少なくとも売上計上基準など重要な会計方針について、採用した会計処理の原則及び手続の概要を経理規程等の基本規程に定め、取締役会等において承認を得ておくことが望ましいと考えられる。そのうえで、より具体的な取扱いについて会計処理マニュアルなどの関連文書に記載することが適当である。

例えば、収益認識基準では「顧客との契約の識別」「履行義務の識別」「取引価格の算定」「取引価格の履行義務への配分」「収益の認識」という5つのステップに基づき収益の額及び認識時期を判断する必要がある。そのために、自社の取引について経済的実質を把握し、会計基準が定める原理原則に照らして自社の採用する会計方針を決定することになる。したがって、最終的に決定した会計方針の内容のみならず、その決定に至る判断の過程を含めて文書化しておくことが重要であり、経理規程に基本的な方針を定めるとともに、詳細を関連文書に記載することが考えられる。

5. グループ経理規程の整備

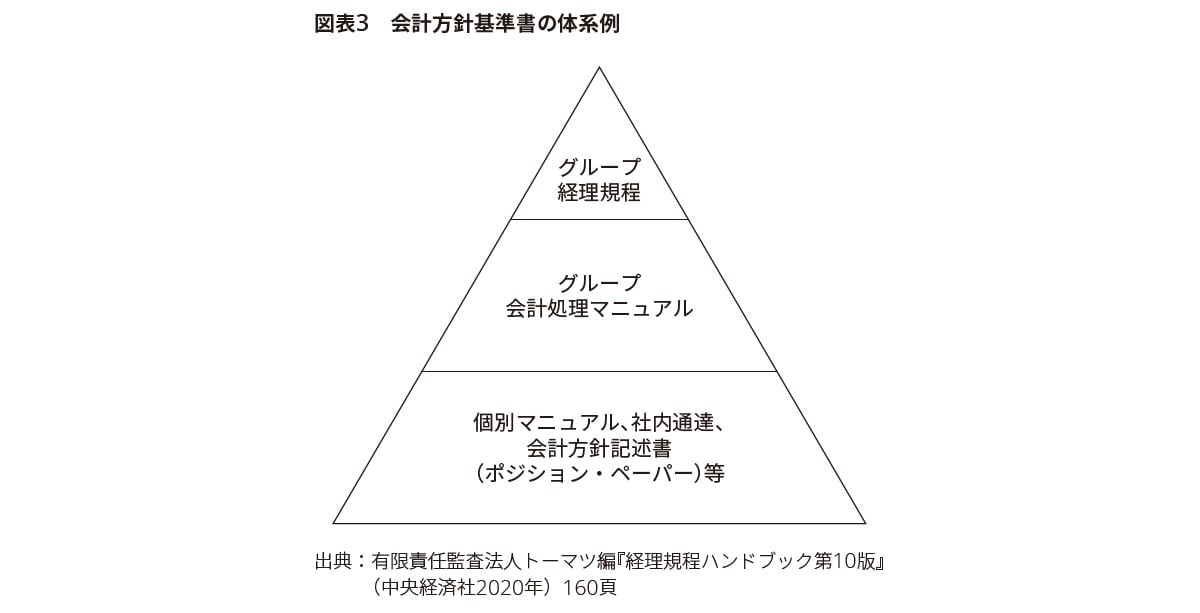

連結財務諸表を作成する場合、同一環境下で行われた同一の性質の取引等について、親会社及び子会社が採用する会計方針は、原則として統一しなければならない(「連結財務諸表に関する会計基準」(企業会計基準第22号)第17項)。連結会社で首尾一貫した会計方針を適用するには、詳細なグループの会計方針、会計処理マニュアルを親会社が整備し、グループ会社に周知することが重要になる。また、グループ会社の会計方針を統一することはグループ各社の業績を共通の尺度で評価することが可能となり、経営管理上も有効であるという考え方もある。

こうした観点から、親会社単独の経理規程に加えて、グループポリシーとしてグループ経理規程を整備することが必要になる。海外に子会社、関連会社がある場合には、グループ経理規程はグローバルベースでの基本方針として整備することになり、海外の関係者も論理的体系的に理解できる内容としなければならない。そのため、図表3に示すように親会社の経理規程の体系とは別にグループベースでの独立した文書体系として会計方針基準書(アカウンティングポリシーマニュアル)を作成している事例もある。

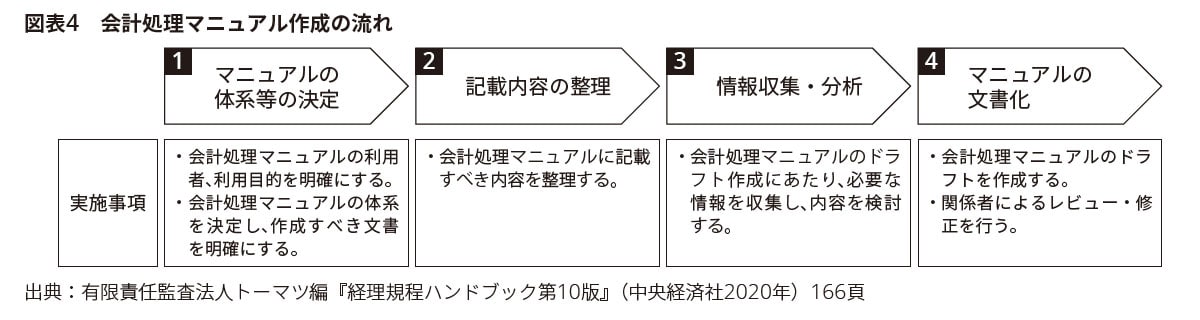

6. 会計処理マニュアルの整備の進め方

会計処理マニュアルの体系、内容は各社の状況や会計処理マニュアルに期待する役割等により異なるが、体系的論理性を備えた文書とするために、図表4のような手順で作成するのが効果的である。

最初に、規程の体系の中での会計処理マニュアルの位置づけ、利用者、利用目的等を明確にする。例えば、利用者が経理部門の決算担当者に限定される場合には、会計基準等についての一定の専門知識があることを前提に、会計処理にあたって判断に迷う部分や解釈が必要な箇所を中心とした記述とすることが考えられる。一方で、事業所や子会社等の経理担当者が利用するマニュアルであって、会計に関する知識、スキルにはばらつきがあると想定される場合には、会計基準等の基礎的な内容を含めより丁寧な記述が必要になることもある。

その次に記載内容を整理する必要がある。記載内容については、自社に関係する会計処理を網羅的に記載したマニュアルとするのか、自社の会計処理の取扱いを明確にする必要性が特に高い特定の項目に限定して記載するのかにより、マニュアルの性格は異なったものになる。

前者の場合には、内容は広範となり分量も多くなり、計画的、体系的にマニュアルの整備を進めることが大切になる。一方、後者の場合には、文書化の必要が生じた都度、必要な部分についてのみマニュアルを作成することになるため、分量は比較的少なくて済み、体系性も前者ほどには重要視しなくても支障は生じないと考えられる。

通常、会計基準には比較的詳細なルールが定められている部分と、適用にあたって各社の状況に応じた適切な判断が必要とされる部分が存在する。会計基準に詳細なルールがある場合には、会計基準等に関する一定の知識やスキルを有していれば、詳細なマニュアルがなくても適切に会計処理を行うことができ、マニュアルを整備する必要性は高くない。一方、実務において適用する際に会計基準の解釈、判断等が必要になる場合には、会計基準の適用にあたっての自社の解釈、判断等についてマニュアル等において文書化しておく必要性が高い。

会計処理マニュアルの記載する内容が明確になれば、マニュアルのドラフト作成に着手する。その際には、関連する会計基準、法令、実務で行っている具体的な会計処理(使用する勘定科目、伝票、証憑、入力部署等)、実務において判断に迷う事項、過去に生じた処理上のミスなどの情報を収集、整理し、ドラフト作成時の参考とする。

ドラフト作成後は、関係者に回覧し、その内容についてコメントを募り、記載内容についての調整を行う。最終的に関係者の合意を得たうえで、職務権限規程に基づく社内承認手続を経て、最終化して公表することになる。

7. 会計処理マニュアルの構成例

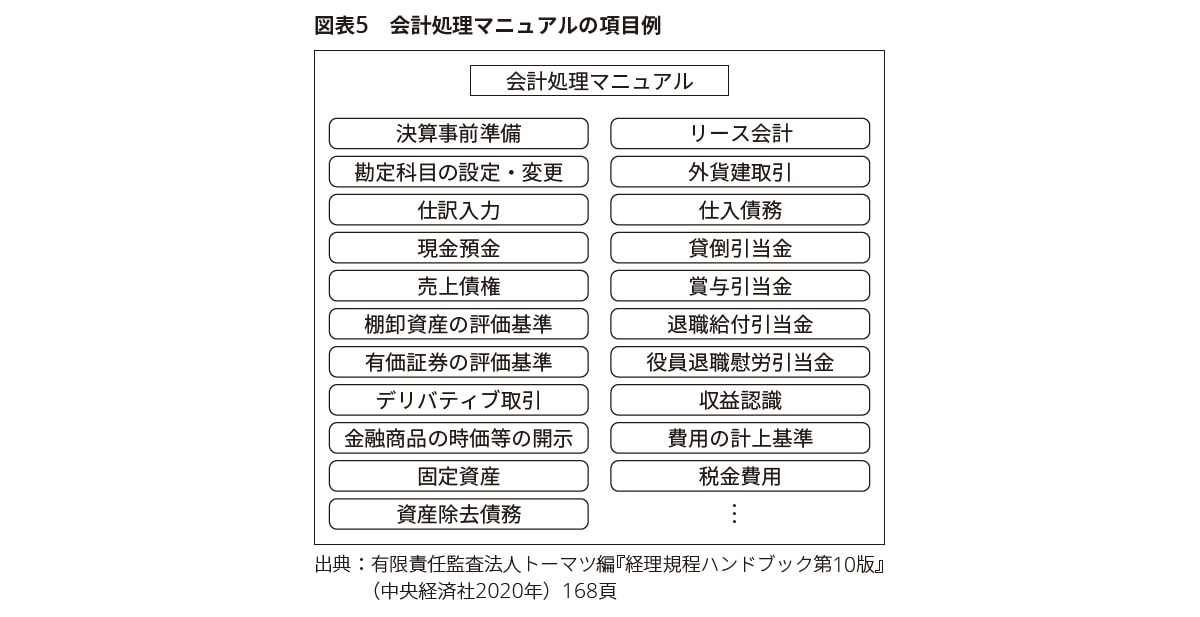

会計処理マニュアルは各社の実務、実態を考慮したうえで作成されるため記載内容は一律ではないが、自社に関係する会計処理を網羅的に記載したマニュアルの構成例を示すと図表5のとおりである。

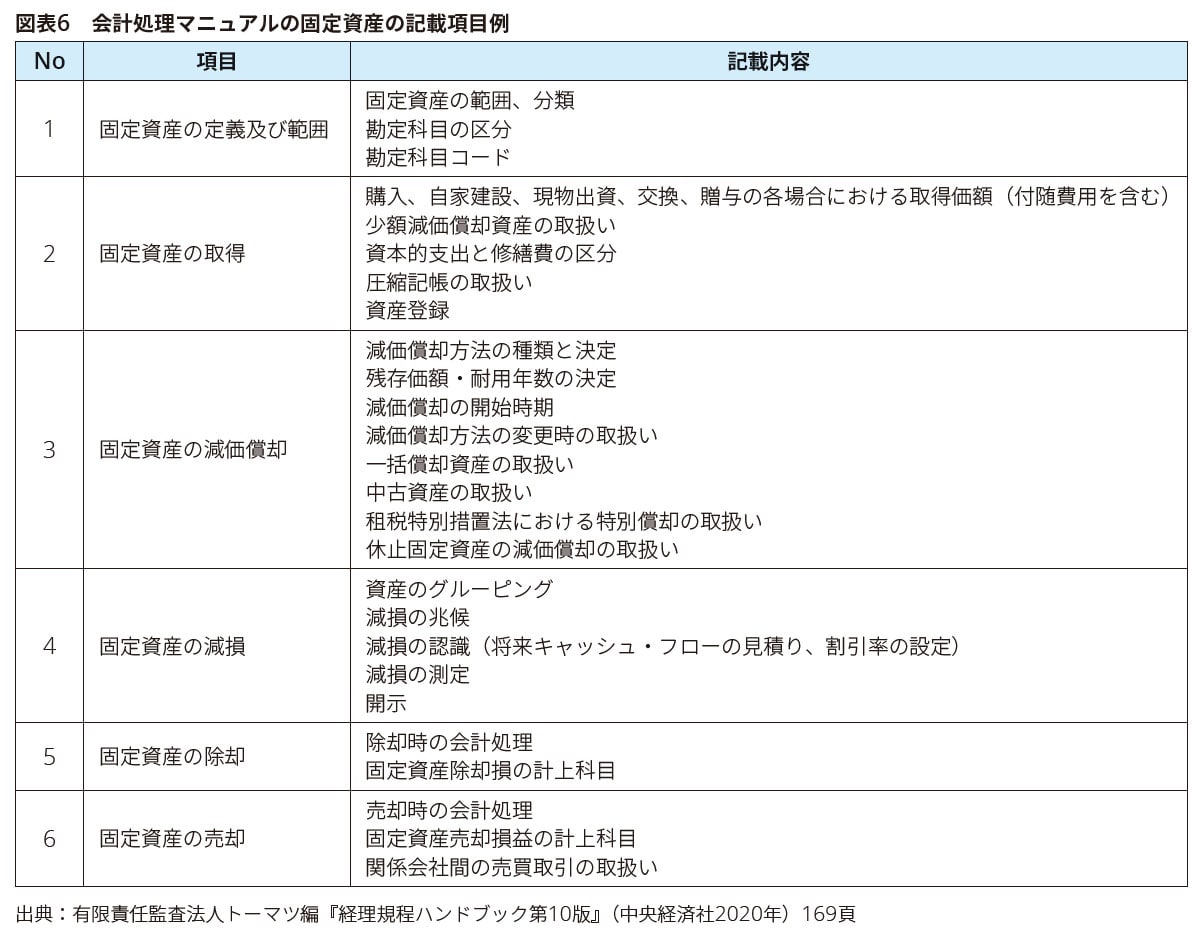

この中でも、特に収益認識については収益認識基準を適用するために、詳細なマニュアルの整備が必要となるケースがあると考えられるが、その内容は各社の状況に応じて多様なものになると予想される。ここでは、会計処理マニュアルの中で各社共通する部分が多いと考えられる固定資産の記載項目の例を示す(図表6)。

8. 社内通達の利用

会計に関連する法令・会計基準等は新たに制定されるだけでなく、既存の規則等の改正がなされることも少なくない。これらにタイムリーに対応するためには経理規程、マニュアル等の改訂のスピードも重要となる。

但し、規程の改訂には草案の作成、関係者の協議、取締役会等での承認など社内手続に一定の時間を要する場合がある。そこで、緊急を要するものは、社内通達を利用することも考えられる。例えば、新規事業など新たな取引を開始したことに対応して新たな会計処理が必要となった場合には、当面の会計上の取扱い等を記載した通達を発行するといった対応がある。また、会計基準、経理規程、会計処理マニュアル等の実務への適用にあたって、ルール上の取扱いが明確でない事項、判断に迷う事項についても通達のかたちで統一的な解釈を示すことも考えられる。

なお、社内通達に関しては、適用が一時的なものを除き、通達で通知したルールは規程、マニュアルに取り込むことを検討する必要がある。通達を多用すると規程が空文化し、ルールが不明確になるおそれがある。このため、通達には有効期限を定め、一定期間経過後は効力を失わせることとすることで、半ば強制的に通達の見直しを行い、必要な場合には規程、マニュアルに反映していく仕組みとするのが有効である。

9. おわりに

本稿では経理規程の構成を概観したうえで、経理規程を含めた社内文書において会計方針を記載する方法について説明を行った。基本的に社内文書における会計方針の記載箇所について定まった方法はなく、各社において工夫して文書化を進めることになる。

新たに適用される収益認識基準への対応においては、自社の採用した会計方針についてその判断過程を含め、これまで以上に詳細に文書化することが必要になることが考えられる。そのため、これを機会に既存の経理規程や会計処理マニュアルにおける会計方針の記載のあり方について検討し、経理規程全般の見直しを図る機会とすることも考えられる。

以上

参考文献

有限責任監査法人トーマツ編『経理規程ハンドブック第10版』(中央経済社2020年)

* 2020年5月に出版された有限責任監査法人トーマツ編『経理規程ハンドブック第10版』(中央経済社2020年)では、経理規程、原価計算規程、予算管理規程など20の経理関連規程を取り上げ、規程作成にあたっての検討事項を解説するとともに、収益認識基準の適用による会計方針、業務プロセス等の規程類への影響と対応を詳述している。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。