運輸産業における監査報告書(監査の主要な検討事項)の海外事例 ブックマークが追加されました

ナレッジ

運輸産業における監査報告書(監査の主要な検討事項)の海外事例

月刊誌『会計情報』2021年1月号

業種別KAM事例分析シリーズ(3)

公認会計士 小堀 一英

Answer Point

「監査上の主要な検討事項」は2018年7月5日公表の「監査基準の改訂に関する意見書」で定められ、2021年3月31日以後終了する事業年度(ただし、2020年3月31日以後終了する事業年度から早期適用可能)に係る財務諸表の監査から適用されることとなった。

516KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

1.「監査上の主要な検討事項」(KAM)に関する国際的な動向

我が国を含め国際的に採用されてきた従来の監査報告書は、記載文言を標準化して監査人の意見を簡潔明瞭に記載する、いわゆる短文式の監査報告書だった。この短文式監査報告書は、監査の対象となる財務諸表の種類、準拠した監査の基準、監査意見などが端的に記載されている一方、監査の結論に至る監査のプロセスに関する情報が十分に記載されず、実施された監査の内容が分かりづらいといった指摘があった。

このような状況のなか、特に世界的な金融危機を契機として、監査意見を簡潔明瞭に記載する枠組みは基本的に維持しつつ、監査プロセスの透明性を向上させることを目的に、監査人が当年度の監査において特に重要であると判断した事項(海外では「Key Audit Matters」などと呼ばれる。)を監査報告書に記載するよう監査基準の改訂が行われている。

この「Key Audit Matters」は、先行していたイギリスやオランダに続き、EU諸国でも2016年から導入され、その後、米国やその他の国でも同様の制度化が順次導入されている。

2.我が国における「監査上の主要な検討事項」の導入

このような国際的な動向を踏まえ、我が国における監査プロセスの透明性を向上させる観点から、企業会計審議会(監査部会)において「監査上の主要な検討事項」を監査報告書に記載する監査基準の改訂の検討が進められてきた。その結果、2018年7月に「監査基準の改訂に関する意見書」が公表され、我が国においても2021年3月31日以後終了する事業年度(ただし、2020年3月31日以後終了する事業年度から早期適用可能)に係る財務諸表の監査報告書から「監査上の主要な検討事項」の記載が求められることになった。

監査報告書において「監査上の主要な検討事項」を記載することは、監査人が実施した監査の透明性を向上させ、監査報告書の情報価値を高めることにその意義があるとされている。

3.海外事例

運輸産業は全世界的に業界の再編が続いていること、また、すべての産業活動や国民生活の基盤となる業種として多くの有形・無形固定資産を有することから、海外の監査報告書では、収益認識に加え、のれんや固定資産に関する記載が多く見られる。また、航空業におけるマイレージや燃油ヘッジ、鉄道業における鉄道フランチャイズ契約など、それぞれの業界に特徴的な項目も見られる。

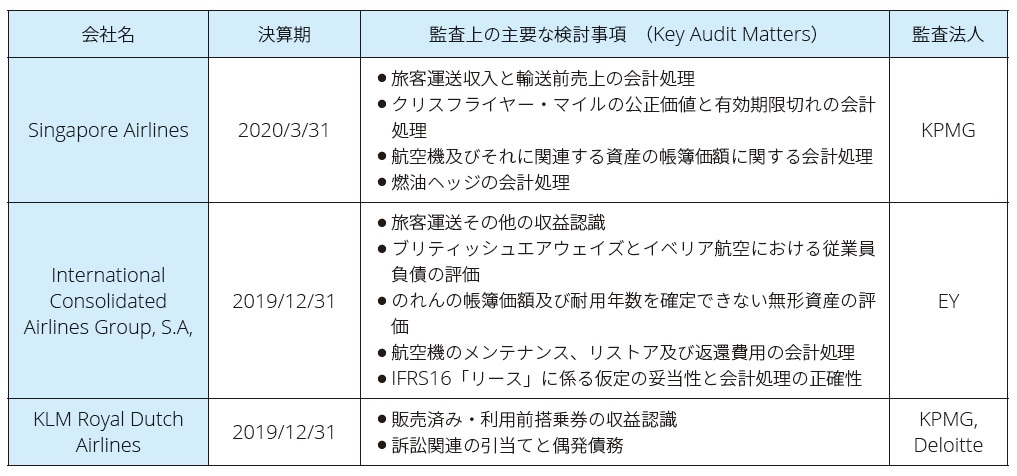

(1)航空業における「監査上の主要な検討事項」

シンガポール航空、ブリティッシュ・エアウェイズ及びKLMオランダ航空の監査報告書では、それぞれ次のような「監査上の主要な検討事項」(Key Audit Matters)が記載されている。

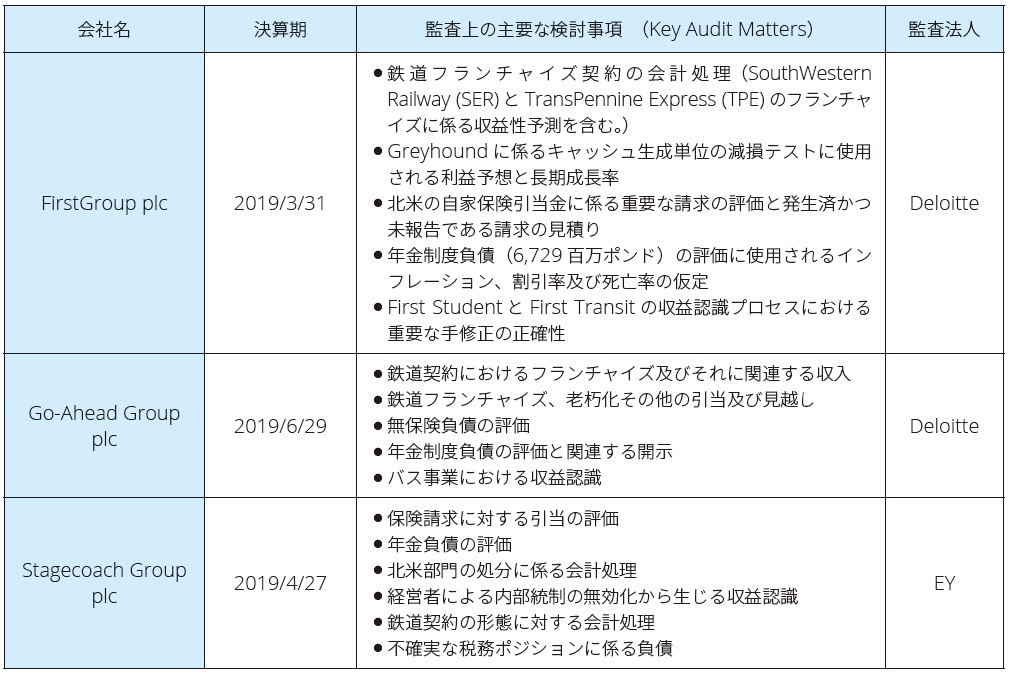

(2)鉄道業における「監査上の主要な検討事項」

ファーストグループ、ゴーアヘッド・グループ及びステージコーチ・グループの監査報告書では、それぞれ次のような「監査上の主要な検討事項」(Key Audit Matters)が記載されている。

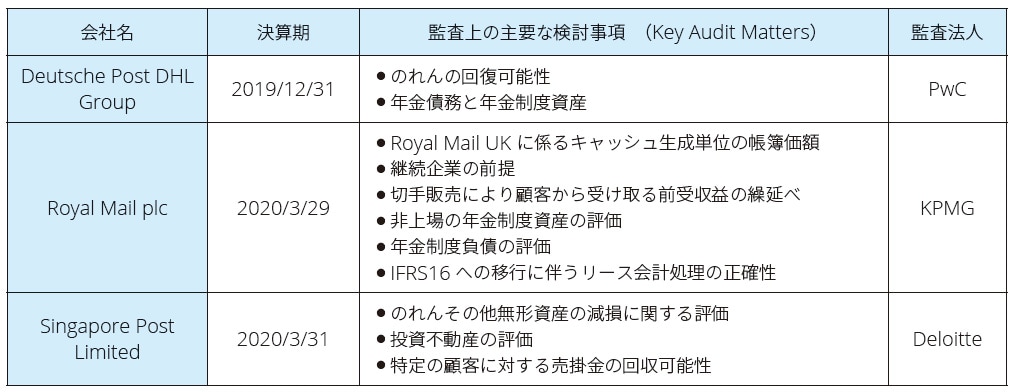

(3)倉庫・運輸業における「監査上の主要な検討事項」

ドイツポストDHL、ロイヤルメール及びシンガポールポストの監査報告書では、それぞれ次のような「監査上の主要な検討事項」(Key Audit Matters)が記載されている。

(4)海運業における「監査上の主要な検討事項」

A.P. モラー・マースク、ハパックロイド及びキューネ・アンド・ナーゲルの監査報告書では、それぞれ次のような「監査上の主要な検討事項」(Key Audit Matters)が記載されている。

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。