サブスクリプションビジネスを支えるファイナンス組織の役割 ブックマークが追加されました

ナレッジ

サブスクリプションビジネスを支えるファイナンス組織の役割

月刊誌『会計情報』2021年8月号

ファイナンス観点でのサブスクリプションビジネス・マネジメント(2)最終回

デロイト トーマツ コンサルティング合同会社 森田 寛之、竹田 明香

目次

1.はじめに

前号(本誌7月号Vol.539)では、『ファイナンス観点でのサブスクリプションビジネス・マネジメント』の前編として、サブスクリプションビジネスの拡大の背景やビジネスモデルの特徴、ビジネス設計時に考慮すべきことを紹介した。後編となる本稿では、サブスクリプションビジネスを支え、拡大させるために必要となる経営管理の考え方や財務会計上の対応はどのようなことを考慮すべきか、またファイナンス組織・人材、及びシステムといった基盤となる要素に求められることはどのようなことか、といった点について考察をする。

821KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2.サブスクリプションビジネスに対応した経営管理の考え方

サブスクリプションビジネスの特徴として、前号では“顧客と直接接点を持つこと”と、“顧客と継続的な関係を築くこと”の2点を紹介した。サブスクリプションビジネスに対応した経営管理制度を構築するには、これらのビジネス上の特徴をどのように経営管理制度に織り込むかがポイントとなる。本章ではまず、サブスクリプションビジネスのキャッシュフローの特徴を紹介し、その後ビジネスのステージ別のマネジメント方針の考え方、サブスクリプションビジネス特有の収益性評価の考え方について考察する。そして最後に、サブスクリプションも含め、複数事業を保持している企業における投資配分の考え方についても紹介したい。

サブスクリプションビジネスにおけるキャッシュフローの特徴

サブスクリプションビジネスにおけるキャッシュフローの特徴としては、“顧客と直接接点を持つこと”と“顧客と継続的な関係を築くこと”により、「“顧客単位”で、契約に基づき、解約までキャッシュインが“継続する”こと」である。具体的なキャッシュフローとしては、サービスの開発、マーケティングや営業活動により、先行してキャッシュアウトが発生する。顧客との契約後は、契約変更・解約がない限り、同額のキャッシュインが継続(定額制の課金形態の場合)する。

顧客獲得までに先行してキャッシュアウトが発生するが、新規顧客獲得数が積み上がることで、特定の時点でキャッシュフローがプラスに転じる。その際、新規顧客獲得数が一定期間内に積み上がるほど、キャッシュフローがプラスに転じた後の成長率が高くなる。つまり、サブスクリプションビジネスのキャッシュフローの特徴は、成長期の一定期間はキャッシュフローが赤字になることも許容し、新規顧客獲得数を積み上げることで、将来的に指数関数的なキャッシュフローの黒字幅拡大が期待できるということである。

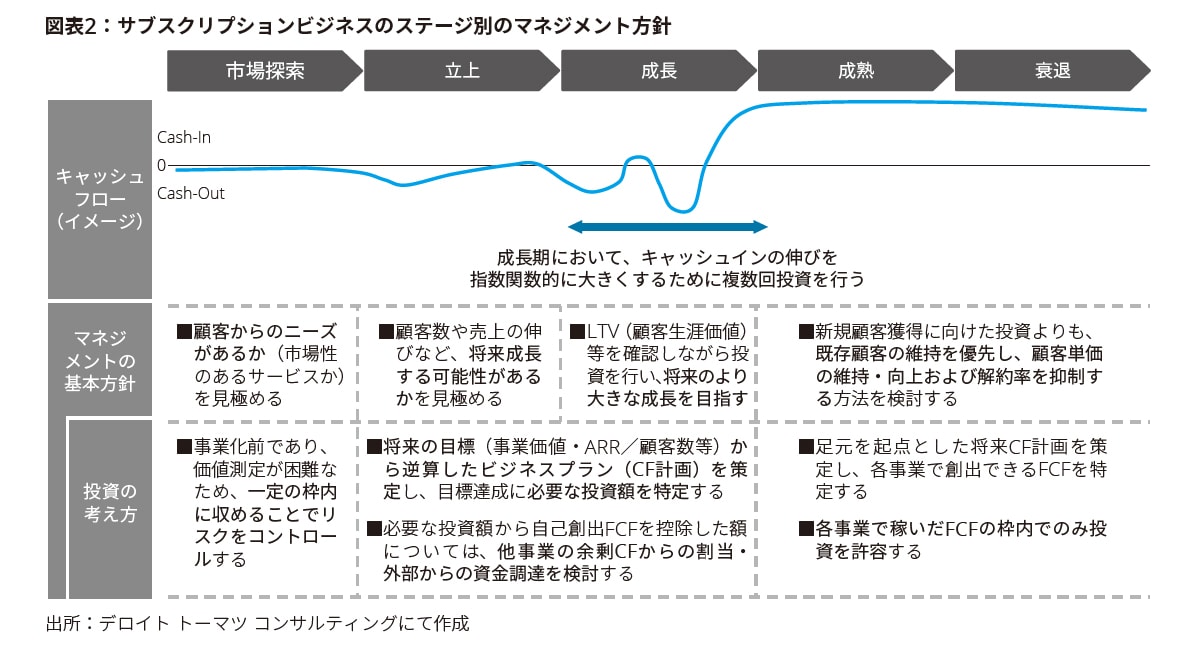

サブスクリプションビジネスのステージ別のマネジメント方針

サブスクリプションビジネスは、顧客獲得を通じて指数関数的なキャッシュフローの黒字幅の拡大を期待できる一方で、サービス開発コストやマーケティング・営業コストが先行的に発生することが特徴であることを述べた。では、サブスクリプションビジネスを成長に導くためには、経営層や事業責任者としてどのようなマネジメント方針を取るべきだろうか。

市場探索期〜立上前期

市場にサービスとして投入される前の市場探索期から、サービス投入直後の立上前期については、基本的には他のビジネスと比べて大きくマネジメント方針は変わらない。市場探索期では、サービスが市場に受け入れられるのか、立上前期では、顧客基盤を形成し、将来の成長が期待できるか、といった点を判断することになる。サブスクリプションビジネスの中でもSaaS型(Software as a Service)のビジネスに代表されるデジタルベースで提供するサービスは、市場投入前後において複数回のトライアルを通じてサービス改善を行うことができるため、積極的に市場のニーズをサービスに反映しつつ、競合との差別化要因を見極めることが重要となる。

立上後期〜成長期

立上後期から成長期のステージにおいては、サブスクリプションビジネスの特徴を踏まえたマネジメントが特に求められる。立上前期を経て、将来のサービスの成長が期待できると判断した時点で、強固な顧客基盤を形成するために、新規顧客獲得に向けたマーケティング・営業コストや、サービス改善・ラインナップ強化の開発コストを集中的に投下することが重要となる。顧客基盤形成に寄与するこれらの投資を、必要であれば複数回行うことで、将来の指数関数的なキャッシュフローの伸びを期待することができる。このステージにおいては、当該サブスクリプションビジネス単体ではキャッシュフローや利益は赤字になるが、「顧客数やMonthly Recurring Revenue / Annual Recurring Revenue(月間/年間定期収益:以下、MRR/ARRと記載)がビジネスプランや市場の類似サービスに比して伸びている場合は、投資を継続する」というスタンスが経営層や事業責任者に求められる。投資資金においては、他事業で創出した余剰キャッシュフローの活用や、外部調達も積極的に検討することが求められるステージである。また、投資家サイドとしても、このステージに位置するサービスについては、単年度の黒字よりも顧客数やMRR/ARRの伸びを重視する傾向がある。

成熟期〜衰退期

成熟期以後では、新規顧客獲得のためのキャッシュアウトを最小化し、既存顧客を維持することが優先的に取り組むべき事項になる。そのため、キャッシュアウトを伴う施策については、既存顧客の解約抑制や顧客単価の維持・向上といった目的にフォーカスする。このステージにおいての投資は、基本的には当該サービスにて創出したキャッシュの範囲内で行う。また、完全に衰退期に入ってしまう前に、これまで構築した顧客基盤を活用し、隣接するサービス領域にて新規サービスを創出し、新たに立上期のサービスに転換していくといった、自社内でのサービスの新陳代謝も積極的に模索すべき時期である。

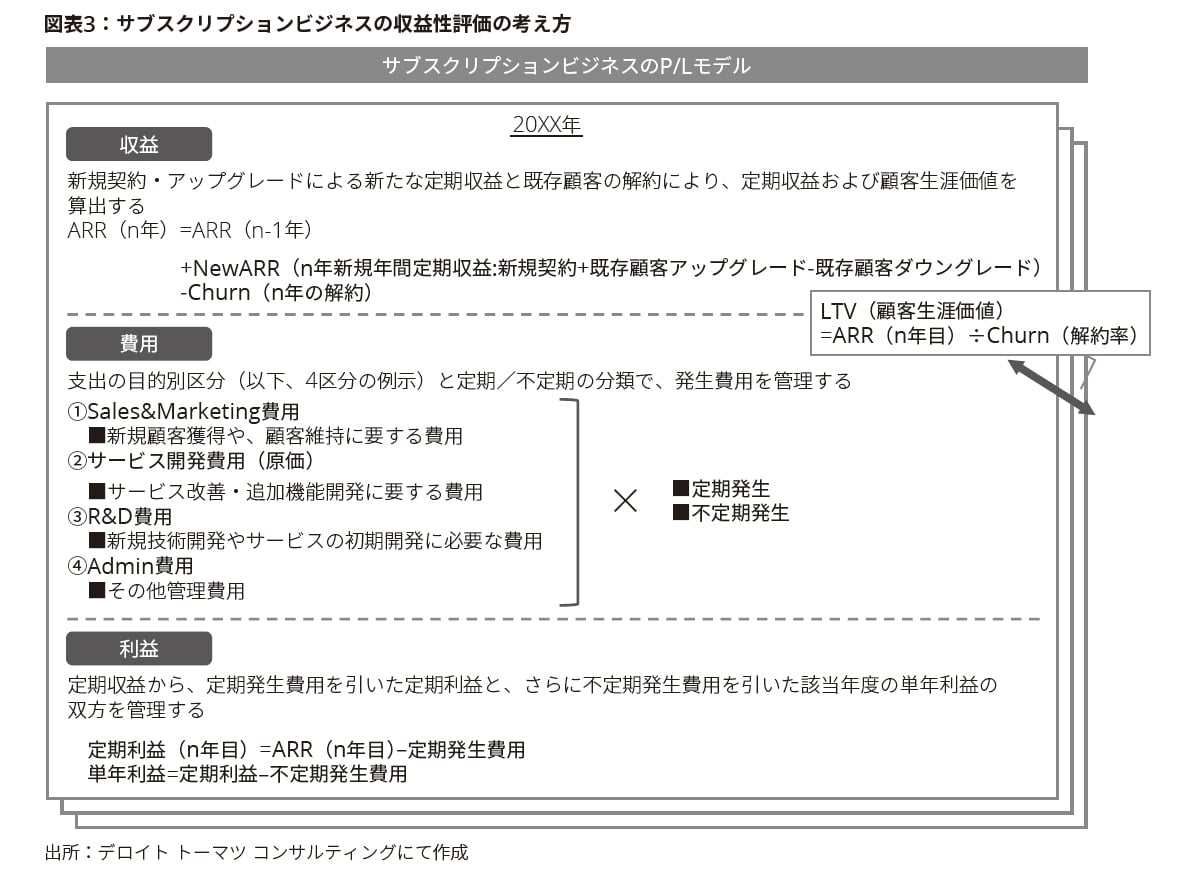

サブスクリプションビジネスの収益性評価

ここまで、サブスクリプションビジネスの特徴に対応したキャッシュフローの動きと、事業ステージに対応した管理の基本的な考え方を考察してきた。ここからは、サブスクリプションビジネスモデルに対応した具体的な収益性評価の考え方を考察したい。

サブスクリプションビジネスの収益性評価を考える際のポイントとしては、ビジネスモデルの特徴である“顧客と継続的な関係を築く”という点を制度に織り込むことである。図表3を確認いただきたい。まず収益面では、MRR/ARRという概念で収益を捉えることが重要となる。ARRは、前年から、当年のARRがどれほど変化したかについて、要因別に捕捉し、分析できる状態にすることが肝要である。前年ARRからの変化としては、収益の増加面では、新規顧客獲得と、既存顧客のアップグレードに分類できる。収益の減少面では、既存顧客の解約と、既存顧客のダウングレードに分類できる。当年のARRを構成する要因別にサブスクリプションビジネスの状態を見極め、ARRの向上に向けた施策を立案し、更なる成長に向けた活動につなげていきたい。またARRとChurn(解約率)を用いて算出するLTV(Life Time Value:顧客生涯価値)もサブスクリプションビジネスでの重要指標になる。LTVは、顧客が契約開始〜解約までの期間(顧客ライフサイクル)内にどれだけの収益をもたらすのかを示したものである。顧客単価を高めつつ、できるだけ長くサービスを使い続けてもらうことでLTVが向上することになる。そのため、事業責任者にとってはLTVを最大化するために、現状のサブスクリプションビジネスの状態を見極め、LTVを構成するどの要素を改善すべきかを考え続けることが求められる。

次に費用面の管理の考え方であるが、収益面と異なる部分としては、全ての費用がサービスの継続的な提供に伴って発生するものではない、という点である。つまり、サービスの継続的な提供に伴い発生する定期費用と、一時的な販促キャンペーンや初期のサービス開発に関する費用といった不定期費用(一時的な費用)に分類して、捕捉・分析できる状態にすることが必要である。また、定期・不定期の分類に加え、マーケティング・営業やサービス開発といった目的別の区分でも捉え、目的別×定期・不定期という観点で費用発生源を捉えることがビジネスモデルに対応して求められる。

最後に、利益は費用の分類に対応して、ARR–定期費用で算出する定期利益と、定期利益からさらに不定期費用を差し引いた単年利益の双方を管理する。単年利益が低い水準、場合によっては赤字であっても、定期利益が高い水準であれば、一時的な要因で単年利益が下振れしているだけであり、「サブスクリプションビジネスの実力値としては健全」という判断ができるケースも考えられる。

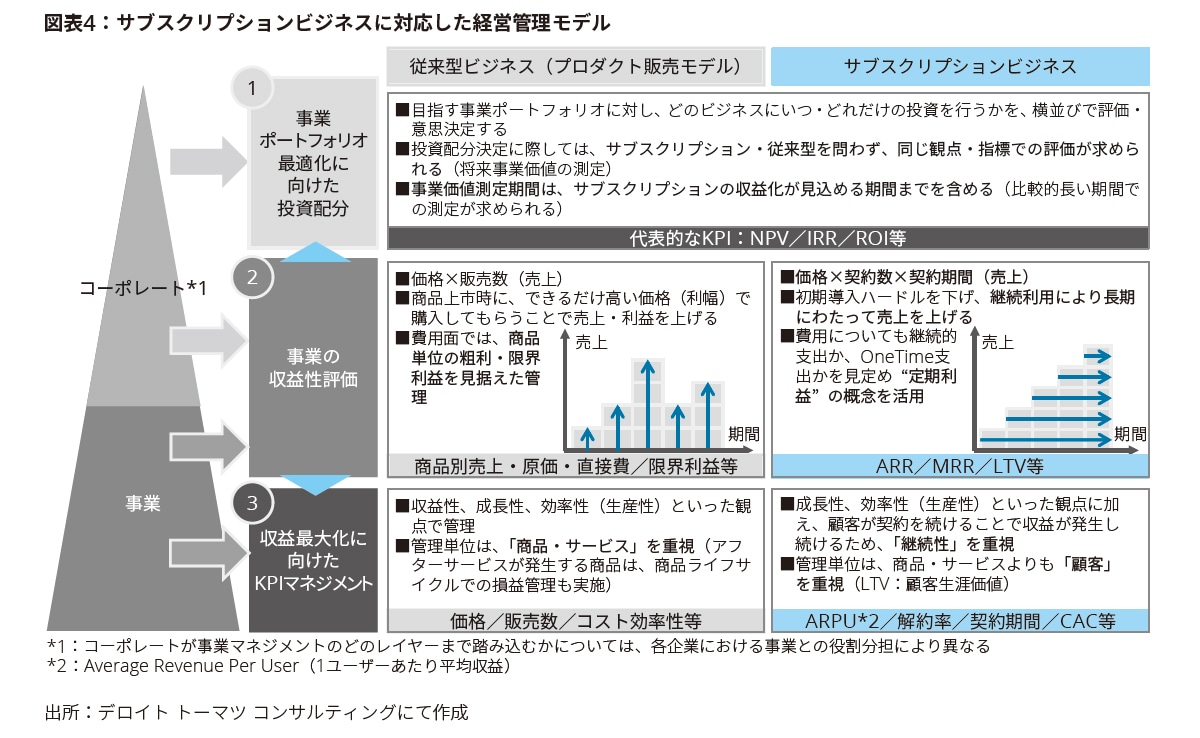

複数事業展開時の投資資源配分

サブスクリプションビジネスに対応した経営管理に関する考察の最後として、サブスクリプションビジネスに加えてその他の事業も保有している企業において、コーポレート機能としてどのように投資資源配分を行うか、について触れたい。

図表4を確認いただきたい。今まで考察してきた「サブスクリプションビジネスの収益性評価」は、図表4の経営管理モデルにおける主に第二層「事業の収益性評価」に位置づけられる。コーポレート機能として、サブスクリプションビジネスも含めた複数の投資機会がある場合の判断については、第一層の「事業ポートフォリオ最適化に向けた投資配分」の考え方を適用することになる。結論から先に述べると、複数事業の投資機会を横並びで評価する際には、同じ観点・指標での評価をすることが求められ、サブスクリプションビジネスに対しても、通常の投資判断に用いられるNPVやIRRといった指標をもって投資の妥当性を評価することになる。その際に留意したい点としては、サブスクリプションビジネスにおいては、将来的にキャッシュフローを指数関数的に伸ばすために、顧客基盤形成のための支出を複数回実施することが多く、黒字化するまでの期間が長くなるケースが多いことである。NPVやIRRを測定する期間については、サブスクリプションビジネスの収益化が見込める期間とし、他の事業も同様の期間で算出した数値で比較することが肝要である。

3.サブスクリプションビジネスに対応した財務会計

本章では、財務会計においてサブスクリプションビジネスに対応するにはどのような点を考慮すべきかを考察する。

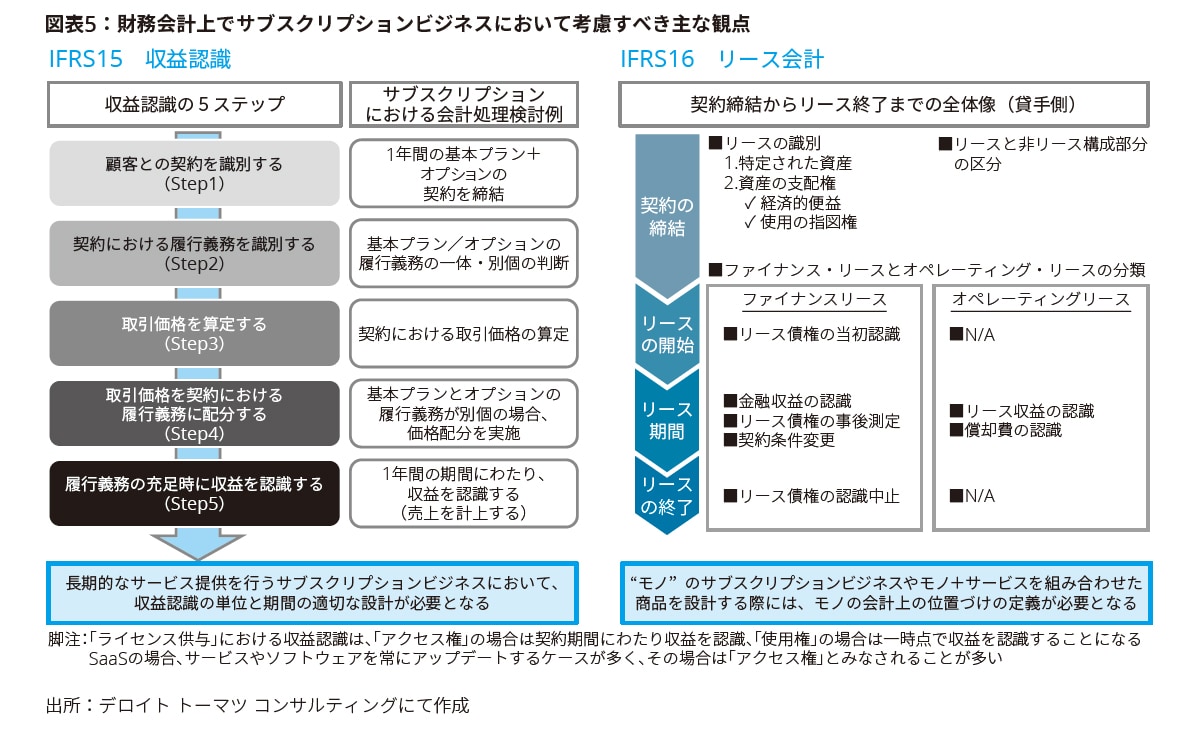

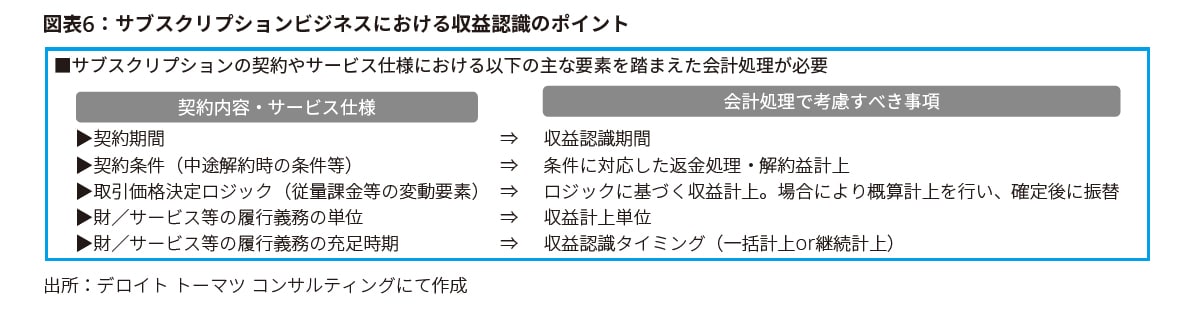

制度会計においても“顧客と継続的な関係を築く”という特徴を踏まえ、継続的なサービス提供に対応する形での収益認識が求められる。“モノ”売り型のビジネスでは、販売時に収益を一括計上する会計処理であったが、サブスクリプションビジネスでは、契約期間にわたり継続的に収益計上を行うことが求められる。このような会計処理は、IFRS15号に対応する形でIFRS適用会社ではすでに対応している企業も多いが、2021年4月から始まる会計期間においては日本基準適用会社においても対応が求められる。

またサービス形態として、サービスのみでなく物理的なモノ(商品)の提供をセットで行う“モノ+サービス”型のサービス形態(商品の継続使用と交換・メンテナンスサービスをセットで提供等)を採用しているビジネスモデルの場合は、IFRS適用会社においてIFRS16号のリース会計の適用に関しても検討が必要となるケースも考えられる。

制度会計上の対応は、前号で紹介したサービス仕様や契約内容に対応して設計する必要がある。収益認識に影響するサービス仕様や契約内容については、主に図表6の要素が挙げられる。

また、制度会計においても、サブスクリプションビジネスの特徴のもう一つである“顧客と直接接点を持つ”ことに対応しなければならない。新規契約・アップ/ダウングレードの契約変更・解約などの契約変更対応や、月次での請求・回収といった個々の顧客接点に対応し、会計処理を正確に行う必要がある。顧客基盤が形成されればされるほど、そのトランザクションボリュームは増え続ける。これらの会計処理を正確に行い、ファイナンス組織としてサブスクリプションビジネスの成長に寄与する分析・改善施策等のインサイト提供に工数を投下するためにも、サブスクリプションビジネスに対応した契約・請求管理等のパッケージソリューションの活用も視野に入れるべきであろう。

4.サブスクリプションビジネスを支えるファイナンス機能の在り方

前章では、サブスクリプションビジネスの特徴に対応した経営管理、制度会計の在り方について考察した。本章では、サブスクリプションビジネスを支えるイネーブラー(基盤要素)の観点から考察を進めたい。

Process & Policy

“Process & Policy”においては、“モノ”売り型のビジネスを中心にして設計した経営管理制度に、前述したサブスクリプションビジネスに対応した経営管理の考え方を規程などの形で明文化することが求められる。投資評価制度に関しては、評価時の測定期間についてサブスクリプションビジネスを考慮した期間に変更することが求められる。また経営管理制度においては、収益性評価において定期・不定期の概念を管理の観点として追加する。

また日々発生する顧客接点から測定できるトランザクションデータを分析し、改善施策を立案することが求められるため、業績モニタリングプロセスの短サイクル化も検討に資する。

“顧客と直接接点を持つこと”と、“顧客と継続的な関係を築くこと”に対応した業務プロセスの設計も重要になる。契約・請求・回収・収益計上といったプロセスに対応し、継続的にトランザクションが発生する。トランザクションボリュームの増加に耐えられる業務プロセスの設計を後述するシステムの整備と合せて準備する必要がある。

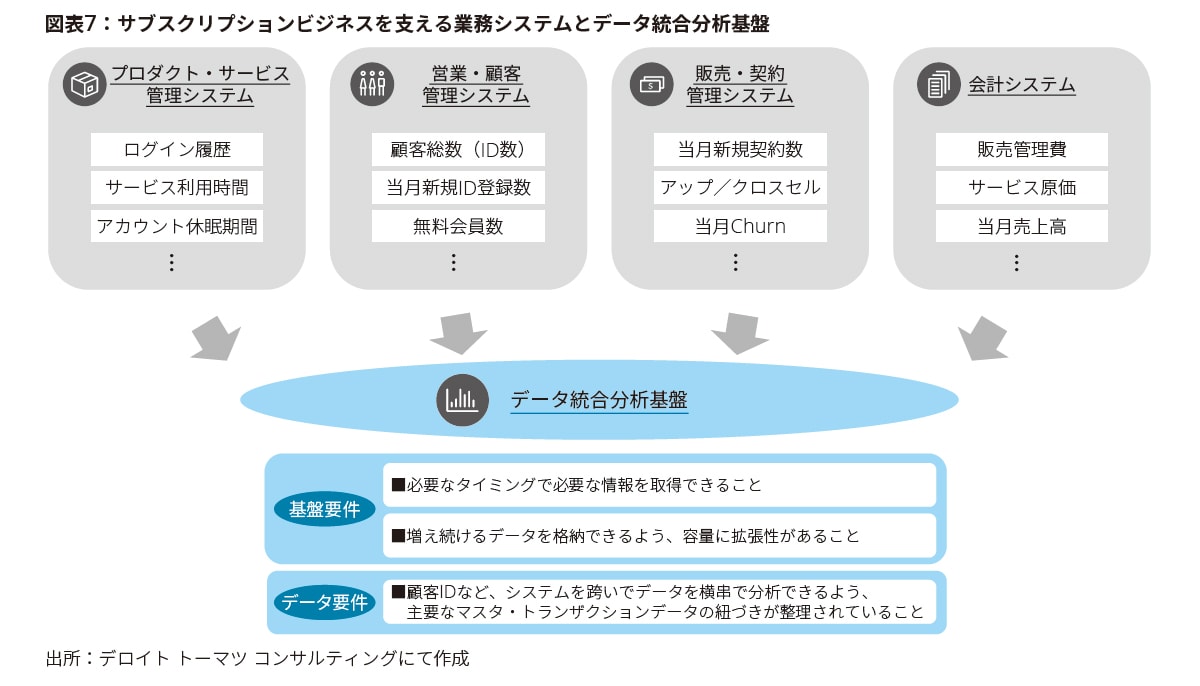

Information & Systems

“Information & Systems”の観点では、前章の制度会計パートでも紹介したような、顧客との接点で発生しうる新規契約・契約変更・解約や請求・回収、収益計上といったオペレーションを支える業務システムの整備がまず求められる。その上で、各システムから生成されるデータを蓄積し、経営管理に活用するためのデータ統合分析基盤を構築し、サービス別・顧客属性別の利用状況分析や収益分析を通じて、更なるサブスクリプションビジネスの成長に活用することが肝要である。

データ統合分析基盤に求められる要件としては、業務システムで生成されたデータが、リアルタイムもしくは頻度高く集約され、「必要なタイミングで分析ができる状態であること」、また顧客単位で日々トランザクションが生成されるため、「データ格納容量に拡張性があること」が挙げられる。集約するデータに対しては、複数システムで生成されるデータを顧客ID等で統合し、経営管理上の多面的な分析に活用できるように、「主要なマスタ・トランザクションデータの紐づきが整理されていること」が重要となる。

Organization & People

サブスクリプションビジネスを支え、加速させるファイナンス組織・人材の在り方は、どのような方向性が考えられるだろうか。

まず、コーポレート機能としてサブスクリプションビジネスも含めた複数事業への資源配分を適切に評価する役割は不変である。この機能に加え、サブスクリプションビジネスの分析や改善施策を立案するためには、前段で述べた業務システムから生成されるデータを分析・活用する必要がある。そのため機能配置としては、事業組織にファイナンス機能を配置し、ビジネスに近い立ち位置でビジネスの成長に貢献することがより求められる。

またその際に求められる人材像としては、従来からファイナンス人材が保有しているファイナンススキルに加え、Digitalスキルの素養を併せ持った人材である。Digitalスキルを活かし、日々発生する膨大なトランザクションデータを分析し、ファイナンス観点から導出される洞察力をもって、サブスクリプションビジネスの更なる成長への提言を事業サイドへ行っていくことがより強く求められる。

5.おわりに

本稿では「ファイナンス観点でのサブスクリプションビジネス・マネジメント」の後編として、サブスクリプションビジネスの特徴に対応した経営管理・財務会計のポイントや、ビジネスを支えるファイナンス組織・人材、システムについて考察をしてきた。

SaaSを中心に、サブスクリプションビジネスのライフサイクルは非常に早くなっており、顧客から支持されないサービスは市場から早期の撤退を余儀なくされている。サブスクリプションビジネスを推進する際には、事業サイドが中心となってビジネス戦略の立案、サービス仕様の設計を行い、サービスのローンチが見えてきた段階でファイナンス組織が検討に参画するといったケースが散見される。今回紹介したように、サービス仕様の設計は会計処理に密接に関係しており、また経営管理に必要なデータは、予めどの業務プロセスで捉えるかといった検討も必要になる。そのため、事業サイドが検討を開始したタイミングから、ファイナンス組織がその専門性をもってサービス仕様や業務設計に関与する必要がある。本稿が、これからサブスクリプションビジネスを立ち上げる企業、既にサービス提供を行っており、今後さらなる成長を志向する企業、双方にとって検討の一助になれば幸いである。

以 上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。