小売業における監査上の主要な検討事項(KAM)の事例分析 ブックマークが追加されました

ナレッジ

小売業における監査上の主要な検討事項(KAM)の事例分析

月刊誌『会計情報』2022年6月号

コンシューマービジネスインダストリーナレッジチーム 公認会計士 塩崎 哲生

はじめに

本誌(会計情報2021年9月号(Vol.541))にて、2021年3月期決算企業のうち、日経225銘柄企業186社を対象に、監査上の主要な検討事項(KAM)の全体的な傾向を解説したが、今回は、2021年3月期決算企業の小売業に焦点を当てて、KAMの傾向を解説する。

なお、本解説では実際の事例を取り上げて解説しているが、全事例から客観的な基準等を用いて選定しているわけではなく、あくまでも筆者独自の視点で選定している点に予めご留意いただきたい。

610KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

1.小売業におけるKAMの傾向

(1)分析対象の属性

国内における小売業は広範囲にわたるため、今回の分析は、2021年3月期決算の会社のうち、EDINETによる業種区分が小売の135社を対象とした。

【図表1】連結財務諸表作成会社か否か

| 会社数 | |

|---|---|

連結財務諸表作成会社 |

110 |

連結財務諸表を作成していない会社 |

25 |

計 |

135 |

【図表2】会計基準

| 会計基準 | 会社数 |

|---|---|

日本基準 |

131 |

IFRS基準 |

4 |

計 |

135 |

(2)KAMの個数

【図表3】KAMの個数分布

| KAMの個数 | 連結(社) | 構成比 | 個別(社) | 構成比 |

|---|---|---|---|---|

0 |

― |

― |

6 |

4.4% |

1 |

70 |

63.6% |

101 |

74.8% |

2 |

33 |

30.0% |

24 |

17.8% |

3 |

7 |

6.4% |

4 |

3.0% |

計 |

110 |

100.0% |

135 |

100.0% |

1社あたりの平均 |

1.42個 |

1.19個 |

KAMの個数は、【図表3】の通り、連結では1個が70社の63.6%、2個が33社の30.0%で合わせて90%超を占めた。個別では、1個が101社の74.8%、2個が24社の17.8%で合わせて90%超を占めた。なお、個別でKAMが0個となったのは純粋持株会社6社であった。

(3)KAMの項目

【図表4】項目別順位(連結)

| 会社数 | |

|---|---|

固定資産の評価 |

98 |

のれん・無形資産の評価 |

15 |

繰延税金資産の評価 |

15 |

棚卸資産の評価 |

10 |

その他 |

19 |

計 |

157 |

【図表5】項目別順位(個別)

| 会社数 | |

|---|---|

固定資産の評価 |

77 |

関係会社投融資の評価 |

33 |

繰延税金資産の評価 |

16 |

棚卸資産の評価 |

13 |

その他 |

22 |

計 |

161 |

連結は、【図表4】の通り、固定資産の評価が98個と最も多く、のれん・無形資産の評価、繰延税金資産の評価、棚卸資産の評価と続いた。小売業の特徴として、国内や海外の拠点で多店舗展開を行い、固定資産の重要性が高いということと、固定資産の評価には見積りの不確実性や経営者の判断が含まれることから、KAMとして選定されている事例が多い。また、他の業種と比べて棚卸資産の割合が高めとなるため、商品の販売価格の変動リスクや滞留リスクなども踏まえて、棚卸資産をKAMとする事例も見られた。

個別は、【図表5】の通り、連結と同様に、固定資産の評価が77個と最も多く、関係会社投融資の評価、繰延税金資産の評価、棚卸資産の評価が続く。子会社の固定資産の評価やのれん・無形資産の評価を連結のKAMとしている場合、関係会社投融資の評価を個別のKAMとしている事例も多い。

なお、小売業において固定資産の評価、棚卸資産の評価と同様に慎重な監査対応が求められることの多い仕入リベートをKAMとしている事例は見られなかった。

2.事例紹介

(1)固定資産の評価

連結、個別ともに固定資産の評価をKAMとしている事例が最も多く、のれん・無形資産の評価も連結で上位にランクされた。実際に減損損失を計上している事例だけでなく、会計上の見積りを伴う領域であることや見積りの不確実性が高く、経営者の判断による影響を受けやすいとして、KAMとしている事例もある。

KAMの選定理由の記載では、不確実性があり経営者の判断による影響を受けやすい将来キャッシュ・フローの見積り要素を、【図表6】の通り、具体的に記載している事例が見られた。2021年3月期では、新型コロナウイルス感染症が収束せず、当該収束時期や収束後の市場動向に関する見積りに不確実性が高いことから、当該事項を記載している事例が多く見られた。

財務諸表への注記事項への参照については、多くの事例では重要な会計上の見積りの注記を参照していたが、それ以外では損益計算書注記の減損損失に係る注記を参照する事例やセグメント情報を参照する事例が見受けられた。

監査上の対応として、多くの事例で売上や利益率等の将来見積りと過去実績との比較が記載されており、類似自社店舗の実績に照らした検討が記載されている事例も見られた。また、新型コロナウイルス感染症関連では、将来見積りについて、新型コロナウイルス感染症拡大以前の売上高水準との比較、政府や外部調査機関が公表している外部情報との整合性の評価、複数シナリオに基づく感応度分析等を記載している事例が見られた。

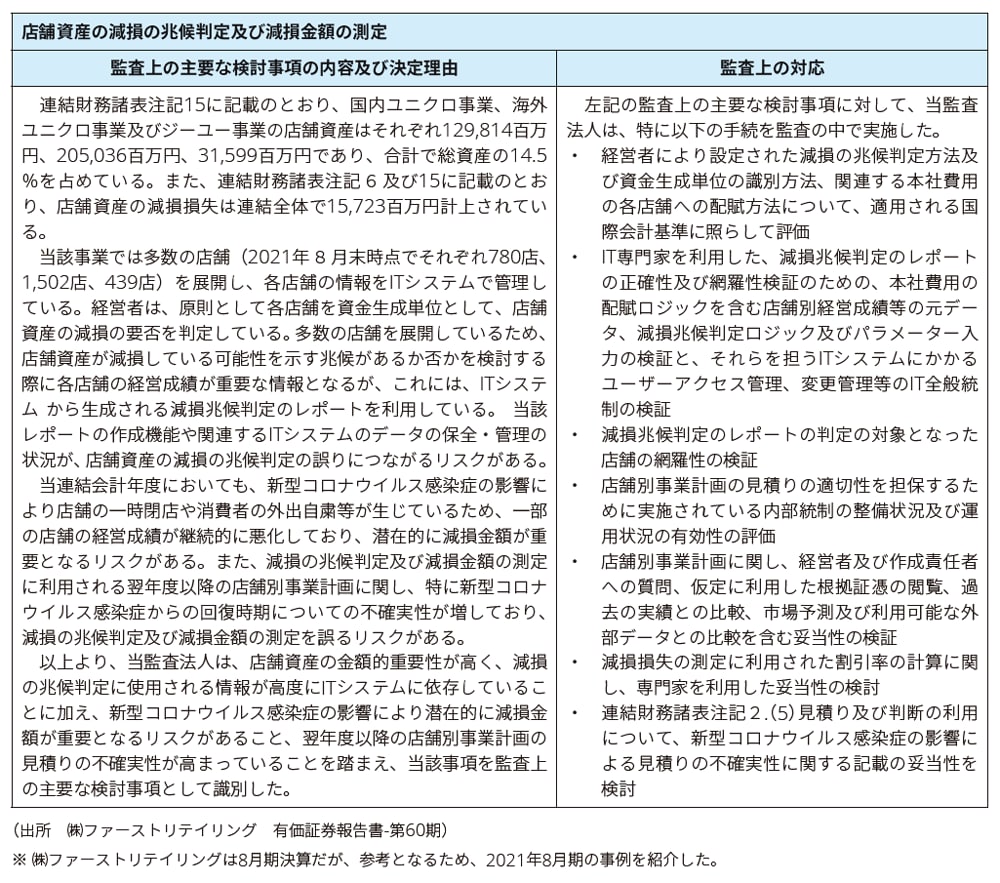

① ㈱ファーストリテイリング(IFRS基準、トーマツ)

店舗資産の金額的重要性が高く、減損の兆候判定に使用される情報が高度にITシステム に依存していることに加え、新型コロナウイルス感染症の影響により潜在的に減損金額が重要となるリスクがあること、翌年度以降の店舗別事業計画の見積りの不確実性が高まっていることをKAMの選定理由としている。

監査上の対応としては、ITを含む内部統制の整備及び運用状況の有効性の評価の他、経営者及び作成責任者への質問、仮定に利用した根拠証憑の閲覧、過去の実績との比較、市場予測及び利用可能な外部データとの比較などが記載されている。

小売業は高度にITシステムに依存しているケースが比較的多く、小売業の特徴が表れている事例と考えられる。

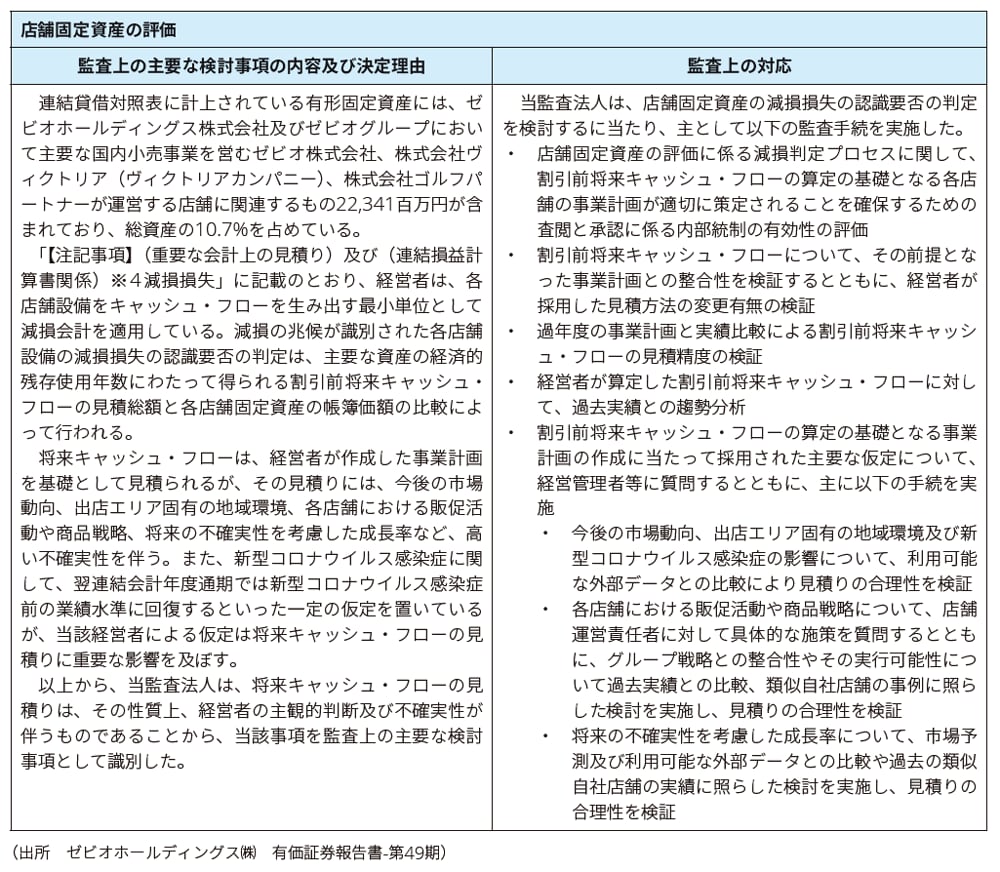

② ゼビオホールディングス㈱(日本基準、トーマツ)

今後の市場動向、出店エリア固有の地域環境、各店舗における販促活動や商品戦略、将来の不確実性を考慮した成長率などの見積り要素、翌連結会計年度通期では新型コロナウイルス感染症前の業績水準に回復するといった一定の仮定などが記載されている。

監査上の対応では、過去実績や利用可能な外部データとの比較が記載されている。特に類似自社店舗の実績との比較について言及されている点に小売業の特徴が表れている事例と考えられる。

③ ㈱イエローハット(日本基準、PwCあらた)

新規店舗の開店や不採算店の閉店を継続的に行っていることを背景として、新店の固定資産の減損兆候の把握をKAMとした事例である。

監査上の対応としては、新店に係る猶予期間の妥当性を検討する目的で、過去に出店した店舗の業績数値推移の閲覧、各新規店舗の損益分岐点売上高達成比率や売上増加率について、監査人が独自に設定した閾値に照らした検討などが記載されている。

多店舗経営を踏まえた新店の減損兆候判定に係る猶予期間の設定をKAMの選定理由としている点に小売業の特徴が表れている事例と考えられる。

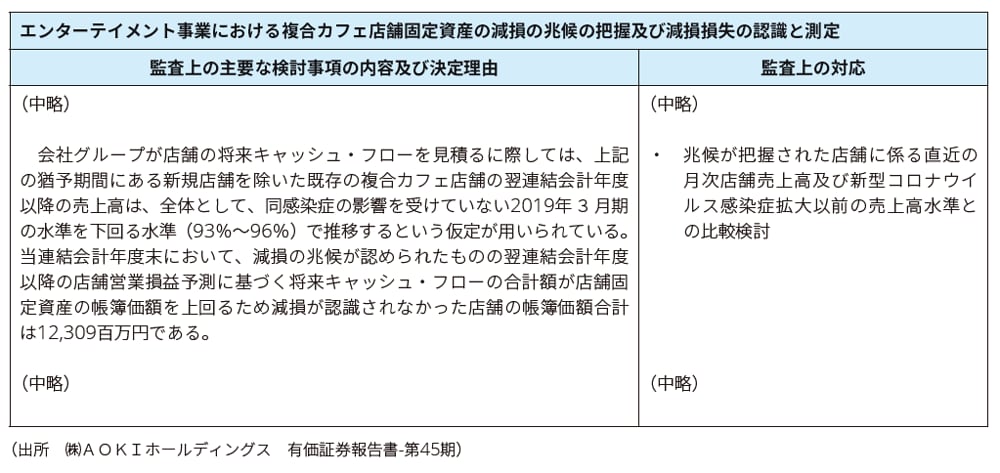

④ ㈱AOKIホールディングス(日本基準、PwCあらた)

今後の新型コロナウイルス感染症拡大の状況の推移や同感染症収束後の市場環境の想定には経営者による主観的な判断が含まれており、不確実性が高い領域であることから、KAMとして選定された事例である。新型コロナウイルス感染症拡大の影響について、同感染症の影響を受けていない2019年3月期の水準を下回る水準(93%~96%)で推移するという具体的な仮定を記載している点、減損の兆候が認められたものの減損が認識されなかった店舗固定資産の帳簿金額を記載している点が特徴的である。監査上の対応は、直近の月次店舗売上高及び新型コロナウイルス感染症拡大以前の売上高水準との比較が記載されている。

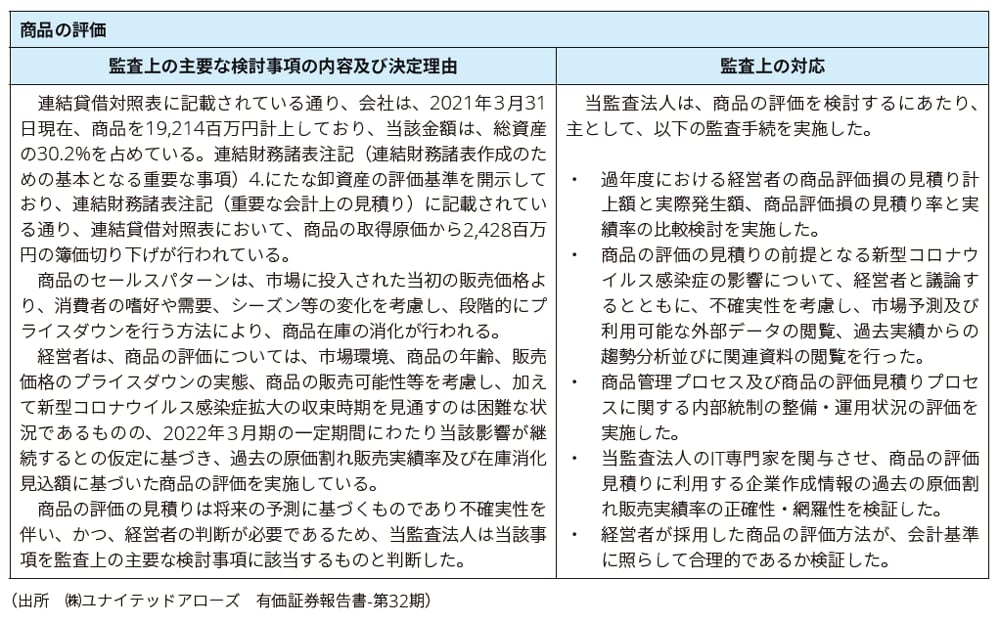

(2)棚卸資産の評価

対象となる棚卸資産としては、衣料品や中古車などの事例が見られた。また、小売業において多く用いられている棚卸資産の評価である売価還元法について記載している事例は1社であった。

㈱ユナイテッドアローズ(日本基準、トーマツ)

棚卸資産の評価において新型コロナウイルス感染症拡大の収束時期を主要な仮定の一つとしている事例である。

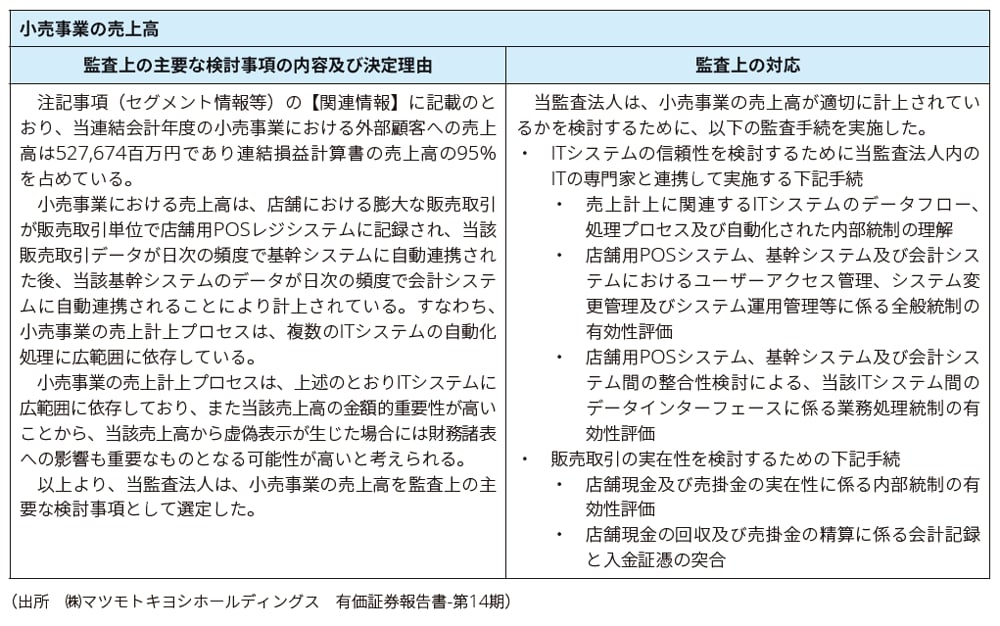

(3)収益認識

数件ではあるが、小売業で収益認識をKAMとした事例も見られた。その半数程度が広範囲にITに依存していることをKAMの選定理由としている事例であった。

㈱マツモトキヨシホールディングス(日本基準、トーマツ)

小売事業の売上計上プロセスは、複数のITシステムの自動化処理に広範囲に依存しており、また当該売上高の金額的重要性が高いことから、当該売上高から虚偽表示が生じた場合には財務諸表への影響も重要なものとなる可能性が高いと考えられることを理由として、小売事業の売上高をKAMとしている事例である。

以 上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。