第2の柱(グローバルミニマム課税)に関するモデルルール及びコメンタリーの概要 ブックマークが追加されました

ナレッジ

第2の柱(グローバルミニマム課税)に関するモデルルール及びコメンタリーの概要

月刊誌『会計情報』2022年6月号

デロイト トーマツ税理士法人 公認会計士 山形 創一郎、デロイト トーマツ税理士法人 公認会計士 秋田 二郎

1. はじめに

経済協力開発機構(以下「OECD」という)では、経済のデジタル化の進展に伴う課税上の課題に対応した国際課税ルールの見直しの検討が進められている。2021年7月1日には「経済のデジタル化に伴う課税上の課題に対応する二つの柱の解決策に関する声明」が発表され、約140の国・地域からなるBEPS包摂的枠組み加盟国のうち130の国・地域がこれに参加した。また、2021年10月8日には政治的合意を更新して取りまとめた声明が発表され、136の国・地域が合意している。

2021年12月20日には、第2の柱のうちいわゆるグローバル税源浸食防止規則(以下「GloBEルール」という)に関するモデルルールが公表された。このモデルルールは、GloBEルールの範囲を定義し、仕組みを定め、各国がGloBEルールを国内法に導入するためのテンプレートとなるものである。さらに、2022年3月14日にはモデルルールに関する詳細なテクニカルガイダンスを提供することを目的としたコメンタリー及び計算例が公表されている。

本稿では、モデルルール及びコメンタリーのうち、主要な事項についての解説を行う。

525KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 第2の柱の構成

第2の柱は、GloBEルールと租税条約の特典否認ルール(以下「STTR」という)の2つのルールから構成されている。各ルールの主な内容は以下のとおりである。

| GloBEルール | STTR | |

|---|---|---|

制度内容 |

大規模な多国籍企業グループに対して最低限の税負担を課すために、以下のルールを導入

|

関連者への利子・使用料等の支払に対し、受取側で適用される表面税率が最低税率を下回る場合に、最低税率までトップアップ課税 |

最低税率 |

15% |

9% |

導入方法 |

各国の国内法に導入 |

二国間租税条約に導入 |

3. 適用範囲

GloBEルールの対象となるのは、直前4年度のうち少なくとも2年度において、連結グループの年間売上高が7億5,000万ユーロ以上である多国籍企業グループに属する構成会社である。コメンタリーでは、国・地域間でGloBEルールの適用範囲に差異が生じるリスクを回避するため、当該閾値を設定する際には、国内法においてもユーロ通貨を使用することが推奨されている。自国通貨で閾値を設定する場合であっても、為替変動を考慮して、自国通貨による閾値を毎年見直すことが必要であるとされている。

構成会社には、以下の事業体が含まれる。

(a) 企業グループに含まれる会社等

(b) (a)に規定する会社等の恒久的施設(以下「PE」という)

但し、政府系企業、国際機関、NPO法人、年金基金、投資ファンド(最終親会社であるもの)、不動産投資ビークル(最終親会社であるもの)については、構成会社の範囲から除外される。

4. 実効税率

実効税率(以下「ETR」という)は、その国に所在する各構成会社の調整対象税額の合計額をその国のGloBE純所得で除することにより、国別に計算される。GloBE純所得は、以下の金額(正の値)である。

GloBE純所得=すべての構成会社のGloBE所得-すべての構成会社のGloBE損失 |

5. GloBE所得

ETRの分母となるGloBE所得又は損失の計算は、最終親会社の連結財務諸表の作成に使用される各構成会社の会計上の当期利益又は損失(内部取引消去前)からスタートし、税金費用、一定の受取配当、株式譲渡損益及び政策的に否認される費用(例:賄賂、罰金等)等、モデルルールにおいて限定列挙された項目について調整が行われる。

また、GloBE所得の計算にあたり、以下の項目について企業の選択が認められている。

| 選択期間 | 項目 | 概要 |

|---|---|---|

1年毎 |

不動産譲渡益の繰戻し |

ある国で生じた不動産譲渡利益について、単年度で認識する代わりに、最大5年間にわたり分散して認識することにより、その国のETRへの影響を緩和させることができる。 |

5年毎 |

株式報酬費用 |

株式報酬について、会計上の費用を現地税務上の損金算入額に置換えることができる。 |

5年毎 |

公正価値測定・減損 |

公正価値測定又は減損の対象となる資産及び負債に係る損益を実現主義に基づき算定することができる。 |

5年毎 |

同一国内の内部取引消去 |

同一国内の連結納税グループに含まれる構成会社間の内部取引から生じた収益、費用、利益及び損失を消去するための連結修正仕訳を考慮することができる。 |

6. 調整対象税額

(1) 対象税額の調整

ETRの分子となる税額(以下「調整対象税額」という)は、連結財務諸表の作成に使用される各構成会社の会計上の当期利益又は損失に含まれる当期税金費用(対象税額に係るものに限る)を基礎とし、GloBE所得の計算から除外された所得に係る当期税金費用の減算や不確実な税務ポジションに係る当期税金費用の減算等の一定の調整を行い、繰延税金調整合計額を加味して計算される。

対象税額には、構成会社の所得又は利益に対して課される税金の他、法人税に代替して課される税金(源泉税等)や、留保利益及び資本を参照して課される税金等が含まれる。コメンタリーでは、第1の柱の下で構成会社に課された税金や、STTRの適用によって生じる税金についても、対象税額として取り扱われることが記載されている。

(2) 繰延税金調整合計額

繰延税金調整合計額は、会計上の繰延税金費用を出発点とし、繰延税金資産の評価・認識に係る調整や繰越税額控除に係る税効果の除外等の一定の調整を行って計算される。

また、会計上の繰延税金費用が15%超の税率で計算される場合には、15%の税率で再計算する必要がある。

さらに、繰延税金調整合計額の計算に含められた繰延税金負債(一定の例外項目を除く)が、5年以内に解消しなかった場合には、前5年度のETR及びトップアップ税額の計算上、その繰延税金負債を取り消すことが必要になる。

(3) 構成会社間での対象税額の配分

次に掲げる対象税額は、構成会社間で配分されることになる。

| 対象税額 | 配分先となる構成会社 |

|---|---|

(a) 構成会社の財務諸表に計上された対象税額で、そのPEのGloBE所得に係るもの |

PE |

(b) 税務上の透明事業体の財務諸表に計上された対象税額で、その出資者(構成会社)に配分されたGloBE所得に係るもの |

出資者 |

(c) CFC税制が適用される構成会社(親会社)の財務諸表に計上された対象税額で、合算対象とされた構成会社(子会社)の所得に係るもの |

子会社 |

(d) ハイブリッド事業体(構成会社)の出資者(構成会社)の財務諸表に計上された対象税額で、そのハイブリッド事業体の所得に係るもの |

ハイブリッド事業体 |

(e) 構成会社間の配当に係る対象税額で、配当受領者の財務諸表に計上された対象税額 |

配当支払者 |

上記(c)又は(d)に掲げる対象税額のうち、一定の受動的所得に係るものについては、その配分額が次のいずれか小さい金額に制限される。

(a) 受動的所得に係る対象税額

(b) CFC税制等に基づき合算対象とされる受動的所得にトップアップ税率(配分される対象税額を考慮せずに計算されたETRと最低税率との差)を乗じた金額

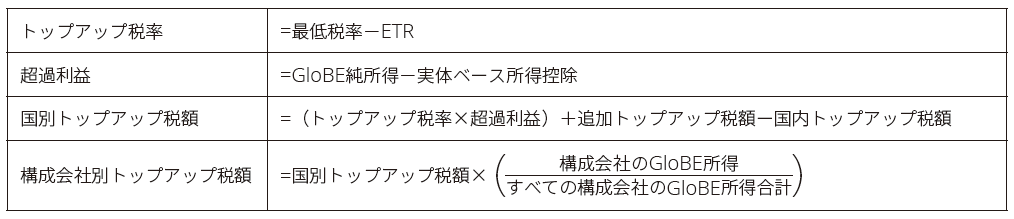

7. トップアップ税額

(1) トップアップ税額の計算方法

トップアップ税額は、同一国に所在するすべての構成会社のGloBE所得及び調整対象税額をもとに、次のとおりに計算される。

(2) 実体ベース所得税額控除

実体ベース所得控除の制度趣旨は、実体のある事業活動から生じるルーティン利益をトップアップ税額の計算から控除することである。実体ベース所得控除は、次の2つの要素から構成される。

給与カーブアウト: |

その国で活動を行う適格従業者(独立請負業者を含む)に係る適格給与コストの5%マークアップ相当額 |

有形資産カーブアウト: |

有形固定資産、天然資源及び使用権資産を含むその国内に所在する適格有形資産の帳簿価額の5%マークアップ相当額 |

各国における実体ベース所得控除の額は、その国に所在する各構成会社(投資企業を除く)に係る上記のカーブアウトの合計額となる。

なお、移行期間として、最初の10年間は経過措置が適用される。適格有形資産の帳簿価額の8%及び適格給与コストの10%が最初の年度において控除され、移行期間にわたって段階的に控除割合が減少され、2033年には5%となる。

(3) 追加トップアップ税額

GloBEルールの規定に従い過年度のETR及びトップアップ税額の再計算が行われることとなった場合には、再計算により生じた増差税額が追加トップアップ税額として当期のトップアップ税額に加算される。コメンタリーでは、ある国で損失ポジションとなる年度において、現地税務上の欠損金がGloBE損失を上回るときは、追加トップアップ税額が生じる可能性があることが設例で示されている。

(4) デミニマス除外

モデルルールでは少額基準に基づく適用除外が規定されており、以下の要件をいずれも満たす国については、その国に所在する構成会社のトップアップ税額をゼロとみなすことを選択することができる。

(a) 平均GloBE売上高が1,000万ユーロ未満

(b) 平均GloBE所得が100万ユーロ未満

(5) 国内トップアップ税額

適格国内ミニマム課税(Qualified Domestic Minimum Top-Up Tax、以下「QDMTT」という)に基づく国内トップアップ税額は、上記の計算式のとおり、国別トップアップ税額から控除することができる。QDMTTとは、国内法において規定され、GloBEルールと同等の方法により、同一国内の構成会社の超過利益に対して最低税率まで課税する仕組みをいう。

コメンタリーでは、各国はQDMTTの導入を要求されないが、導入する場合には、多くの場合でトップアップ税額をゼロに減額できるとしている。そのため、EUや英国など諸外国においては、自国の税収確保やコンプライアンスの簡素化を目的として、QDMTTの導入が検討されている。

8. IIR

IIRはトップダウンアプローチに基づいて適用され、原則として最終親会社を納税義務者とし、軽課税構成会社に係るトップアップ税額の割当額をその所在地国の税務当局に納付する。最終親会社の所在地国が適格IIR(モデルルールに準拠していると認められるもの)を導入していない場合には、適格IIR導入国に所在する中間親会社が、トップアップ税額の割当額をその所在地国の税務当局に納付することになる。

部分被所有親会社が軽課税構成会社の持分を所有している場合には、トップダウンアプローチの例外として、その部分被所有親会社が、その軽課税構成会社に係るトップアップ税額の割当額をその所在地国の税務当局に納付することが規定されている。部分被所有親会社とは、次の要件のすべてを満たす構成会社で、最終親会社、PE及び投資企業以外のものをいう。

(a) 同じ多国籍企業グループの他の構成会社の持分を直接又は間接に所有し、かつ

(b) 利益に係る持分の20%超がその多国籍企業グループの構成会社以外の者に直接又は間接に所有されているもの

部分被所有親会社がトップアップ税額を納付することとなる場合には、部分被所有親会社に割り当てられたトップアップ税額のうち最終親会社の持分に対応する部分の額が、最終親会社のトップアップ税額の割当額から減額される。

9. UTPR

UTPRは、IIRが適用されない場合のバックストップとして位置付けられている。すなわち、UTPRトップアップ税額合計額は、多国籍企業グループ全体の軽課税構成会社に係るトップアップ税額の総額から、適格IIRが適用された額を控除した金額として計算される。軽課税構成会社に対する最終親会社の持分のすべてが、適格IIRの適用義務を負う親会社によって直接又は間接に所有されている場合には、その軽課税構成会社に係るUTPRトップアップ税額はゼロに減額される。

UTPRは、最終親会社の所在地国におけるETRが最低税率を下回る場合において、最終親会社に係るトップアップ税額をその多国籍企業グループの各構成会社の所在地国で課税するために機能するという側面もある。

UTPRトップアップ税額は、UTPR割合に基づいてUTPR導入国へ割り当てられる。UTPR割合は、次の算式に基づいて計算される。

UTPR導入国に所在する各構成会社は、その国に割り当てられたUTPRトップアップ税額について、支払額の損金算入否認又は同等の方法によって課税されることになる。但し、ある年度において割り当てられたUTPRトップアップ税額の全部又は一部が課税されていない場合には、それが完全に徴収されるまで、その後の年度におけるUTPR割合はゼロとみなされる。

コメンタリーでは、UTPR導入国に割り当てられたUTPRトップアップ税額をその国の各構成会社に対してどのように割り当てるかについては、各国の裁量に委ねられると説明されている。

10. 手続規定

(1) GloBE情報申告

GloBEルールが適用される多国籍企業グループは、以下の事項を含むGloBE情報申告書を提出する必要がある。GloBE情報申告書については、GloBE Implementation Framework(以下「GloBE実施枠組み」という)に従って、標準テンプレートが作成されることが予定されている。

(a) Tax ID番号を含む構成会社の情報

(b) 企業グループの資本構成に関する情報

(c) 各国の実効税率、各構成会社のトップアップ税額及びトップアップ税額の各国への配分額を計算するために必要な情報

(d) モデルルールに基づいて行われた選択に関する記録

(e) その他GloBE実施枠組みにおいて合意された、GloBEルール執行の上で必要となる情報

GloBE情報申告書は、多国籍企業グループの最終親会社又は指定申告会社(Designated Filing Entity)によって所轄税務当局へ提出され、税務当局間で自動的に交換される。この場合、各構成会社は、自国の税務当局に対し、申告を行う最終親会社(又は指定申告会社)の名称及びその所在国等を通知する必要がある。

一方、最終親会社又は指定申告会社の居住地国との間に適格当局間合意(Qualifying Competent Authority Agreement)がない国に所在する構成会社は、自ら所轄税務当局へGloBE情報申告書を提出する必要がある。この場合、その国に所在する各構成会社は、代表となる構成会社を指名して、申告や届出を行わせることができる。

GloBE情報申告書の提出は、報告会計年度の末日から15カ月以内(初年度の申告については18カ月以内)に提出しなければならない。

コメンタリーでは、申告・納税義務の運用(延滞税や、税務調査・修正申告に係る期間制限など)は、各国における既存制度に基づく各国の裁量に委ねられると説明されている。

(2) セーフハーバー

ある国(セーフハーバー該当国)に所在する構成会社が、GloBEセーフハーバー(GloBE Safe Harbour)について適格と認められる場合には、その連結会計年度においてその国のトップアップ税額はゼロとみなされる。このGloBEセーフハーバーに係る要件は、今後、GloBE実施枠組みにおいて定められることになる。なお、GloBEセーフハーバーの選択は、次のすべてに該当する場合には適用されない。

(a) ある国が、セーフハーバー該当国の実効税率が最低税率を下回るならば、GloBEルールに基づき、トップアップ税額を割り当てられる可能性がある場合

(b) その国の税務当局が、セーフハーバー該当国に所在する構成会社の適格性に重大な影響を及ぼすおそれのある具体的な事実及び状況を、GloBE情報申告書の提出後36カ月以内に、責任構成会社(Liable Constituent Entity)に通知し、かつ、当該事実及び状況が当該構成会社のセーフハーバーの適格性に及ぼす影響を6カ月以内に明らかにするよう責任構成会社に求める場合

(c) 当該事実及び状況が当該構成会社のセーフハーバーの適格性に重大な影響を及ぼさないことを、責任構成会社が期限内に証明できなかった場合

上記(a)について、コメンタリーでは、セーフハーバー該当国に係るトップアップ税額を割り当てられる可能性のある国のみが、当該セーフハーバーの適用に異議を唱えることが可能であり、セーフハーバー該当国のETRが15%を下回るかどうかをテストするために、税務当局又は納税者にETRの計算を要求している訳ではないことが説明されている。

11. 今後

OECDは、2022年末までにGloBE実施枠組みを策定し、税務執行及び申告義務等に関するガイダンス並びにセーフハーバーについて合意することを計画している。また、STTRに係るモデル租税条約規定及びコメンタリーについては、その実施を促進するための多国間協定と併せて、今後数カ月以内に公表される予定である。

施行時期について、2021年10月にOECDから公表された声明では、2023年にIIR、2024年にUTPRを施行するという野心的な実施計画が示されている。本稿作成時点において、OECDは実施計画の変更を示していないが、EUでは実施時期を1年遅らせる方向で議論されており、米国においても税制改正の成立見通しは不透明である。今後、我が国を含む各国の動向が注目される。

以 上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。