第29回 企業価値とのれん(その9) ブックマークが追加されました

ナレッジ

第29回 企業価値とのれん(その9)

月刊誌『会計情報』2022年11月号

国際会計基準(IFRS)―つくり手の狙いと監査

前国際会計基準審議会(IASB)理事 鶯地 隆継

Too little too late

1990年8月2日、イラクのサダム・フセイン大統領は突如クウェートへの軍事侵攻を開始した。湾岸戦争の勃発である。このサダム・フセイン大統領の暴挙に対して、アメリカを始めとする国々は迅速に対応し、30か国以上からなる多国籍軍が結成された。国際社会は、中東の原油への依存度が高く当時世界で最も豊かな国と考えられていた日本に対して相応の貢献を期待していた。憲法第9条の制約があった日本が多国籍軍に直接参加することが困難であることは理解されていたものの、民間人の安全確保やインフラ整備など、何らかの貢献があるものと期待されていた。しかし、このような支援についても国会で認められず、日本は一切の人的支援が行えなかった。さらなる国会での大紛糾の末にようやく日本は130億ドル(当時の外国為替レートで1兆7千億円)の資金供与を行うことを、遅ればせながら決定した。このような日本の態度に対し、国際社会は失望の色を露わにした。当時使用された言葉が Too little too late だった。戦後クウェート政府がワシントンポストに掲載した感謝広告にも日本の名前はなく、日本が供与したお金は、後に砂漠に消えた130億ドルと呼ばれることになる。

Too little too late という言葉が、再び登場したのが2008年に起こったリーマン・ショックである。当時の US-GAAP ならびに IFRSの金融商品の減損会計が発生損失モデルであったために、減損処理が常に後手に回り、会計上の手当てが Too little too late であったと指摘された。このことにより金融商品の減損会計については、発生損失モデルの見直しが行われ、現在のIFRS第9号「金融商品」の予想損失モデルに修正されることになった。

そして今回、IFRS第3号「企業結合」の適用後レビューにおいて、多くの市場関係者から現在のIAS第36号「資産の減損」によるのれんの減損処理は、Too little too late ではないかという指摘がなされている。たとえば、日本のASBJ(企業会計基準委員会)は、2016年にEFRAG (欧州財務報告諮問グループ)事務局と協力してのれん及び減損に関する定量的な調査を実施し、その調査結果を2016年10月にリサーチ・ペーパーとして報告している。その中で、米国の株価指数を構成する14%の会社、欧州の株価指数を構成する11%の会社において、のれんの金額が、その会社の純資産の100%を超えていたこと、また、前年末ののれんの金額を当期ののれんの費用化額で除すると、2006年から2014年までの米国の株価指数を構成する会社では82となり、これは、現在の費用化のペースでは、のれんが完全に償却されるまで82年かかることなどが指摘されている。ちなみに、日本の株価指数を構成する会社では9年であった。

585KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

構造的欠陥への対処

このような指摘のある中で、本稿第28回で紹介したように、IAS第36号によるのれんの減損処理については、構造的な欠陥があることをIASB(国際会計基準審議会)自身が認めている。IASBがのれんの減損処理について構造的な欠陥があることを認めたという事は、非常に大きな意味がある。というのも、そもそものれんの非償却の大前提が、厳格で運用可能な減損テストであるからである。IAS第36号ののれんの償却を廃止する結論の根拠BC131G項において、「厳格で運用可能な減損テストを考案できれば、のれんを償却せず、その代わりに毎期減損テストを行い、のれんの減損の可能性を示す事象又は状況の変化があった場合にはそれより高い頻度で減損テストを行うというアプローチによって、企業の財務諸表利用者にもっと有用な情報が提供される」と述べられている。この文言の裏を返せば、「厳格で運用可能な減損テストを考案」できなければ、のれんの償却を廃止することは出来ないということになる。このことは重大な意味を持つ。

のれんの減損処理について構造的な欠陥があるということが明白になった以上、当然のことながら、IASBはその構造的な欠陥を是正するためのIAS第36号の抜本的な見直しの検討を行わざるを得なくなった。そして様々な試行錯誤の後にたどりついたのが、ヘッドルーム・アプローチという方法だった。

そもそものれんの減損処理の構造的欠陥の原因は、のれんの減損が、のれん以外の資産や資金生成単位のヘッドルームによって覆い隠されている(シールディングされている)ことにある。というのも、のれんの減損テストは、のれんだけを単独で取り出して測定できないので、どうしても他の資産や資金生成単位とセットでの測定となる。ところが、他の資産や資金生成単位にはそれぞれに回収可能価額が簿価を上回る含み益(ヘッドルーム)がある場合がある。そのため、のれんの減損損失は、そのヘッドルームと相殺され顕在化しないことがあるからだ。この構造的欠陥はシールディング効果と呼ばれるが、要すればのれん以外の資産の含み益が多い企業であれば、なかなかのれんの減損処理にまで至らないという問題があるという欠陥である。

このように、現行のIAS第36号には、勝ち組になればますます有利にビジネスが進められ、負け組になると逆転のチャンスが制限されるというメカニズムがビルトインされている。しかし、勝ち組一人勝ちの仕組みも、いったんビジネスが逆回転しはじめると、逆に働くのでその影響も大きい。そうなれば、減損処理が遅れることにより、いったん減損処理をするとなると、巨額な損失が計上されるというリスクがある。したがって、この構造的欠陥への対処は非常に重要である。

ヘッドルーム・アプローチ

企業結合によって結合した事業の回収可能価額には、既存の事業の資産に付随していた未認識のヘッドルームが含まれている。すなわち、既存の事業の資産は企業結合時に公正価値評価されずに、それまでの簿価を引き継いでいるので、ほぼ必ず簿価と回収可能価額との差額がある。その差額は、当然、プラスの場合もあるが、マイナスの場合もある。ただ、マイナスの場合で数値に重要性があれば、それは既に減損会計処理がなされているはずなので、通常の場合はプラスの差額となる。このプラスの差額がヘッドルームであり、このヘッドルームがある以上、実際には合計のれんが取得時よりも減価していたとしても、それはすぐに認識されずに、未認識のヘッドルームの中で吸収されて、実際の減損損失として損益認識されない場合がある。これがシールディング効果である。

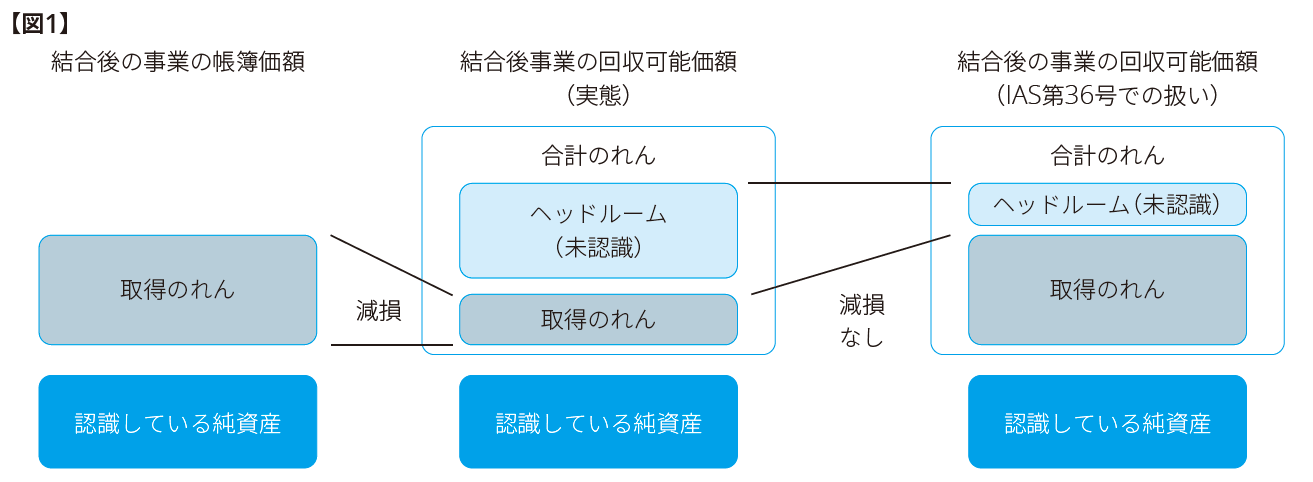

シールディング効果を図で示したものが本稿第28回で紹介した以下の図1である。図1は、取得してから後の期間に、取得のれんの実質的な減損があった場合の実態と、IAS第36号での扱いとの相違を示したものである。左側は結合後の事業の簿価である。取得後に取得のれん(たとえばシナジー効果など)の価値が減損していることを示したものが、中央の結合後の回収可能価額である。シナジー効果などの減損により、合計の回収可能価額が減額し、合計のれんは減少しているが、もともとの既存の事業にあったヘッドルームの価値は変わっていない。この図では取得のれんの図の大きさを小さくしている。これが実態であるとする。実態では取得のれんが減損しているにもかかわらず、IAS第36号による減損会計ではそれがタイムリーに反映されない。

このように現行のIAS第36号では、未認識のヘッドルームがある場合は、その未認識のヘッドルームが無くなってしまうまでは、取得のれんが減損されることはない。図1の右側を見ると未認識ヘッドルームが取得のれんに代わって小さく示されている。本来取得のれんの減損が認識されるべきところを、未認識のヘッドルームがそれを吸収してしまっている。これがIAS第36号によるのれんの減損会計の構造的な欠陥である。

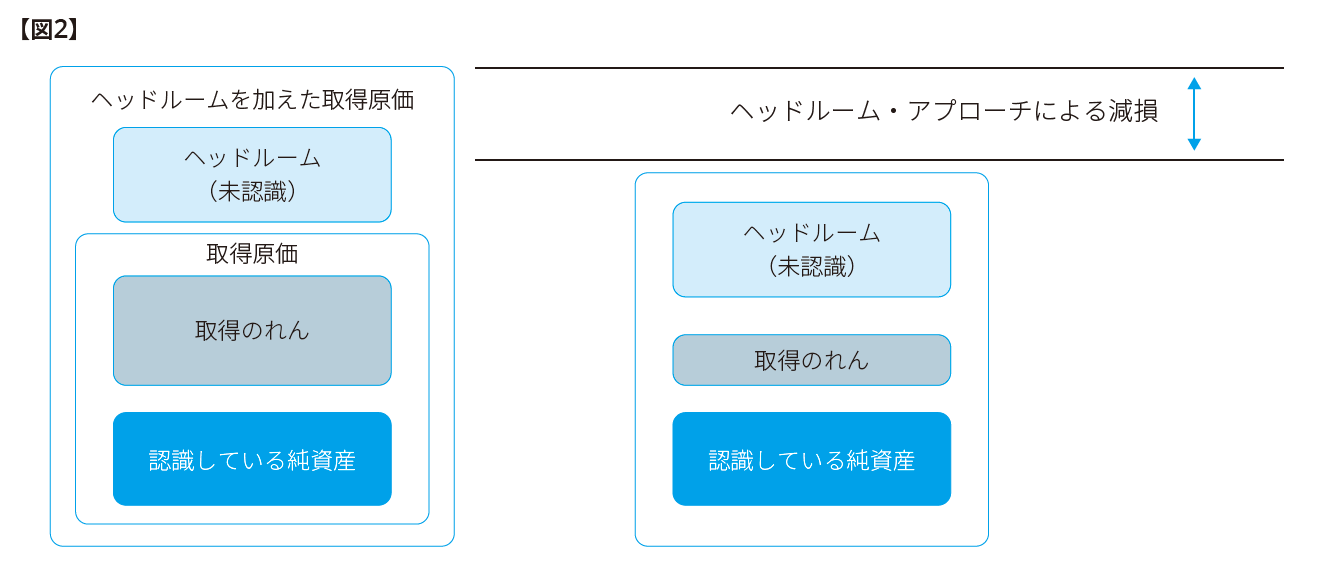

IASBが検討したヘッドルーム・アプローチはこのようなことが起こらないように、結合後の事業の取得原価に、未認識のヘッドルームを上乗せしたものと、回収可能価額を比較して減損損失を認識しようという試みである。すなわち取得時の未認識のヘッドルームを切り出して顕在化させ、取得原価に上乗せて、取得原価+ヘッドルームという架空の取得原価をしつらえる(図2)。そして、しつらえられたヘッドルームを加えた取得原価と回収可能価額を比較して、回収可能価額が下回っている場合には減損損失を認識しようという考え方である。このようにしてヘッドルームが取得のれんの減損額をシールディングすることを防ごうというのが、ヘッドルーム・アプローチである。これを図で表せば図2のとおりとなる。

現実的ではなかったヘッドルーム・アプローチ

検討されたこのヘッドルーム・アプローチは、残念ながら市場関係者からの支持を得られなかった。理由はいくつかあるが、最大の理由は複雑すぎてコストがかかるという問題であった。ヘッドルーム・アプローチでは未認識のヘッドルームを測定しなければならないが、もともと未認識であるものを測定しなければならないので、新たな手続きが必要となる。さらに、ヘッドルーム・アプローチでは、取得のれんが取得原価からほんのわずかでも減価すれば、即、減損損失の認識が必要となる。それだけ Too little too late に対しては対処できる処理であるとも言えるが、厳しすぎるという批判もあった。また、未認識のヘッドルームは土地の含み益などの有形資産に対する含み益も含まれるので、それらの含み益が増減することによる影響もある。このようなことから、ヘッドルーム・アプローチは現実的ではないとの判断により、それ以上の検討が中止され、IAS第36号の抜本的な改善は頓挫してしまった。

IASBは別の方法で Too little too late に対処する方法を探らなければいけなくなった。

以 上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。