時価算定会計基準に関連する開示の事例分析(第1回) ブックマークが追加されました

ナレッジ

時価算定会計基準に関連する開示の事例分析(第1回)

月刊誌『会計情報』2023年3月号

公認会計士 早野 真史

1. はじめに

2019年7月4日に企業会計基準委員会(ASBJ)から企業会計基準第30号「時価の算定に関する会計基準」(以下「時価算定会計基準」という。)及び企業会計基準適用指針第31号「時価の算定に関する会計基準の適用指針」(以下「時価算定適用指針」という。また、時価算定会計基準とあわせて「時価算定会計基準等」という。)が公表され、2021年4月1日以後開始する連結会計年度及び事業年度の期首からの強制適用となっている。3月31日を決算日とする会社においては2022年3月31日がこれらを強制適用する初めての決算日であった。本連載では、時価算定会計基準等の公表に伴い改正された企業会計基準第10号「金融商品に関する会計基準」(以下「金融商品会計基準」という。)及び企業会計基準適用指針第19号「金融商品の時価等の開示に関する適用指針」(以下「金融商品時価開示適用指針」という。)における「金融商品の時価等に関する事項」と「金融商品の時価のレベルごとの内訳等に関する事項」の開示について、2022年3月31日を連結決算日とする会社(以下「2022年3月決算会社」という。)の連結計算書類の事例分析を行う。

なお、本連載の内容は有限責任監査法人トーマツ著『会社法計算書類作成ハンドブック(第17版)』 (㈱中央経済社より2023年3月出版予定)に含める予定である。

548KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 連載の主な内容

本連載では、以下に記載のテーマを予定している。

回 |

テーマ |

内容 |

1 |

|

時価算定会計基準等の適用初年度の取扱いと金融商品会計基準の改正による影響を整理するとともに、2022年3月決算会社の連結計算書類における会計方針の変更に関する注記の開示状況を解説する。また、「金融商品の時価等に関する事項」の注記に係る会計基準等の要求事項を整理するとともに、2022年3月決算会社の連結計算書類における当該注記の開示状況を解説する。 |

2 |

|

「金融商品の時価のレベルごとの内訳等に関する事項」の注記に係る会計基準等の要求事項を整理するとともに、2022年3月決算会社の連結計算書類における当該注記の開示状況を解説する。また、投資信託の時価の算定及び貸借対照表に持分相当額を純額で計上する組合等への出資の時価の注記の開示状況を解説し、2021年6月17日に改正された時価算定適用指針(以下「2021年改正時価算定適用指針」という。)の早期適用の状況にも言及する。 ●「金融商品の時価のレベルごとの内訳等に関する事項」の注記に係る会計基準等の要求事項の整理 ●「金融商品の時価のレベルごとの内訳等に関する事項」の注記の開示事例分析 ●投資信託の時価の算定及び貸借対照表に持分相当額を純額で計上する組合等への出資の時価の注記(2021年改正時価算定適用指針の早期適用の状況含む)の開示事例分析 |

なお、本文中の参照法令等は以下の略称を使用している。

本文中法令等 |

参照法令等(かっこ内) |

会社法第12条第1項第4号 |

(会社法12Ⅰ④) |

会社法施行規則第11条第1項第2号 |

(会施規11Ⅰ②) |

会社計算規則第10条第1項第2号 |

(会計規10Ⅰ②) |

3. 分析対象会社

次の条件で分析対象会社(計97社)を選定した。

(i) ㈱日本経済新聞社が「日経平均株価 構成銘柄選定基準(2022年4月4日適用)」により選定した日経平均株価の構成銘柄に含まれている。

(ii) 日本基準を採用している。

(iii) 決算日が3月31日である。

(iv) 東京証券取引所の業種区分が金融・保険業(銀行業、証券、商品先物取引業、保険業、その他金融業)ではない。

なお、調査にあたっては、連結計算書類の分析を行った。

一部の調査項目において、東京証券取引所の業種区分はサービス業であるものの、企業集団で銀行業や保険業を営む日本郵政㈱を対象から除いた。

4. 会計方針の変更に関する注記の開示事例分析

時価算定会計基準等の適用初年度においては、原則として新たな会計方針を将来にわたって適用し、その変更の内容について注記する(時価算定会計基準第19項)。

時価算定会計基準の設定に伴って金融商品会計基準が2019年7月4日に改正されており、時価の定義(金融商品会計基準第6項)の変更に伴い、改正前の金融商品会計基準におけるその他有価証券の期末の貸借対照表価額に期末前1ヶ月の市場価格の平均に基づいて算定された価額を用いることができる定めは削除された。また、市場価格のない株式等以外の時価を把握することが極めて困難な有価証券の定めは削除された。時価の定義の変更に伴う金融商品会計基準の改正により生じる会計方針の変更は、時価の算定を変更することになり得るという意味では時価算定会計基準が定める新たな会計方針の適用と同一であるため、時価算定会計基準の適用初年度における原則的な取扱い(時価算定会計基準第19項)と同様に将来にわたって適用し、その変更の内容について注記する(金融商品会計基準第44-2項)。

時価算定会計基準等及び改正された金融商品会計基準の適用による影響の有無を分析したところ、以下のとおりであった。

影響なし |

影響あり |

|

時価算定会計基準等及び改正された金融商品会計基準の適用による影響の有無 |

66 社 |

31 社 |

時価算定会計基準等及び改正された金融商品会計基準の適用による影響があるとした31社のうちおよそ半数の16社において、その他有価証券のうち市場価格のない株式等以外のものの評価方法を、従来の期末日前1ヶ月の市場価格の平均に基づく時価法から期末日の市場価格に基づく時価法に変更した等の理由が記載されており、その他は影響が軽微であると記載されているのみであった。

時価の算定にあたり観察可能なインプットを最大限利用しなければならない定めなどにより、時価を算定するために用いた方法を変更することとなった場合で、当該変更による影響額を分離することができるときは、経過措置として以下の取扱いも認められており、以下の経過措置を適用した場合には、企業会計基準第24号「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準」第10項に定める会計基準等の改正に伴う会計方針の変更に関する注記を記載する(時価算定会計基準第20項)。

(i) 当該会計方針の変更を過去の期間のすべてに遡及適用する。

(ii) 適用初年度の期首より前に新たな会計方針を遡及適用した場合の累積的影響額を、適用初年度の期首の利益剰余金及びその他の包括利益累計額又は評価・換算差額等に加減し、当該期首残高から新たな会計方針を適用する。

分析対象会社の中には、上記(i)(ii)の経過措置を適用した会社はなかった。

5. 「金融商品の時価等に関する事項」の注記に係る会計基準等の要求事項の整理

(1)金融商品会計基準及び金融商品時価開示適用指針

時価算定会計基準等の公表に伴って改正された金融商品会計基準及び金融商品時価開示適用指針では、以下の開示が要求されている。金融商品時価開示適用指針については、金融商品の時価等に関する事項の注記として規定されている事項のみを示した。

金融商品会計基準 第40-2項 (i) 金融商品の状況に関する事項 (ii) 金融商品の時価等に関する事項 (iii) 金融商品の時価のレベルごとの内訳等に関する事項 金融商品時価開示適用指針 (i) 金融商品の時価等に関する事項(第4項) |

(2)会社計算規則

会社計算規則における金融商品会計基準第40-2項に対応する注記の規定は、以下のとおりである。

(金融商品に関する注記) 第109条 一 金融商品の状況に関する事項 2 連結注記表を作成する株式会社は、個別注記表における前項の注記を要しない。 |

なお、「法第444条第3項に規定する株式会社」とは、事業年度の末日において大会社であって金融商品取引法第24条第1項の規定により有価証券報告書を内閣総理大臣に提出しなければならない株式会社、すなわち、当該事業年度に係る連結計算書類を作成しなければならない株式会社をいう。

6. 「金融商品の時価等に関する事項」の注記の開示事例分析

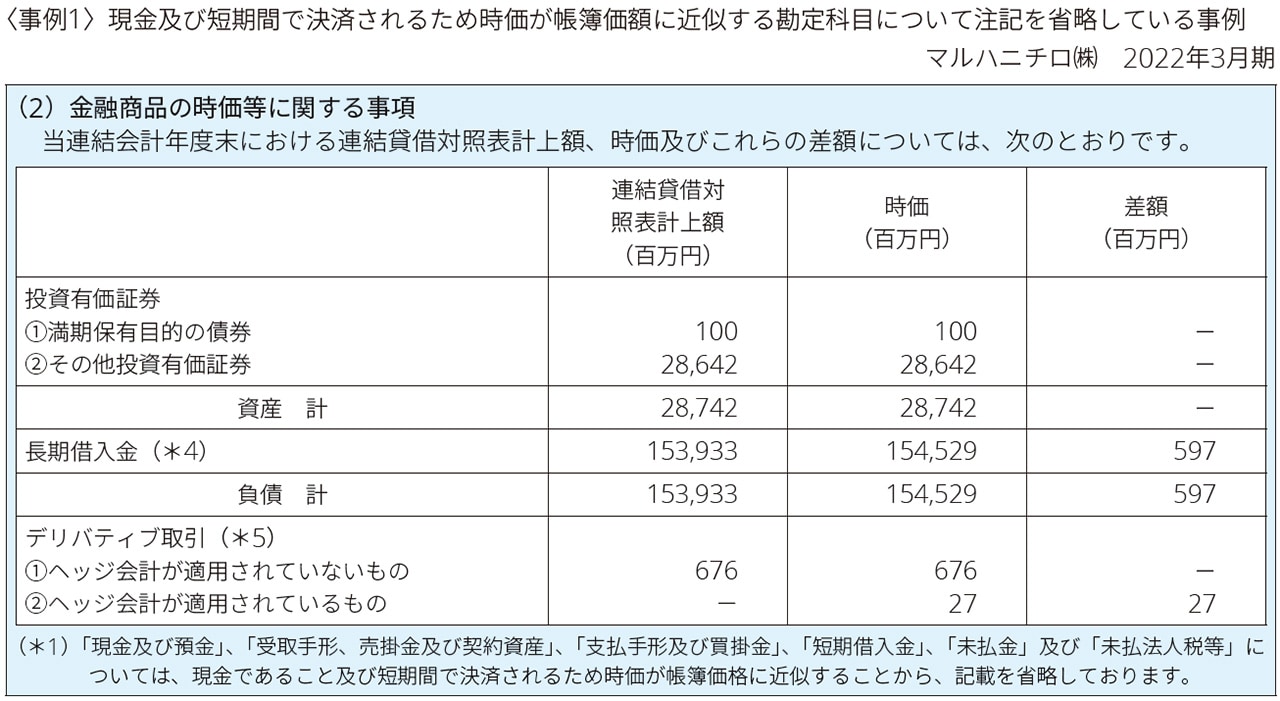

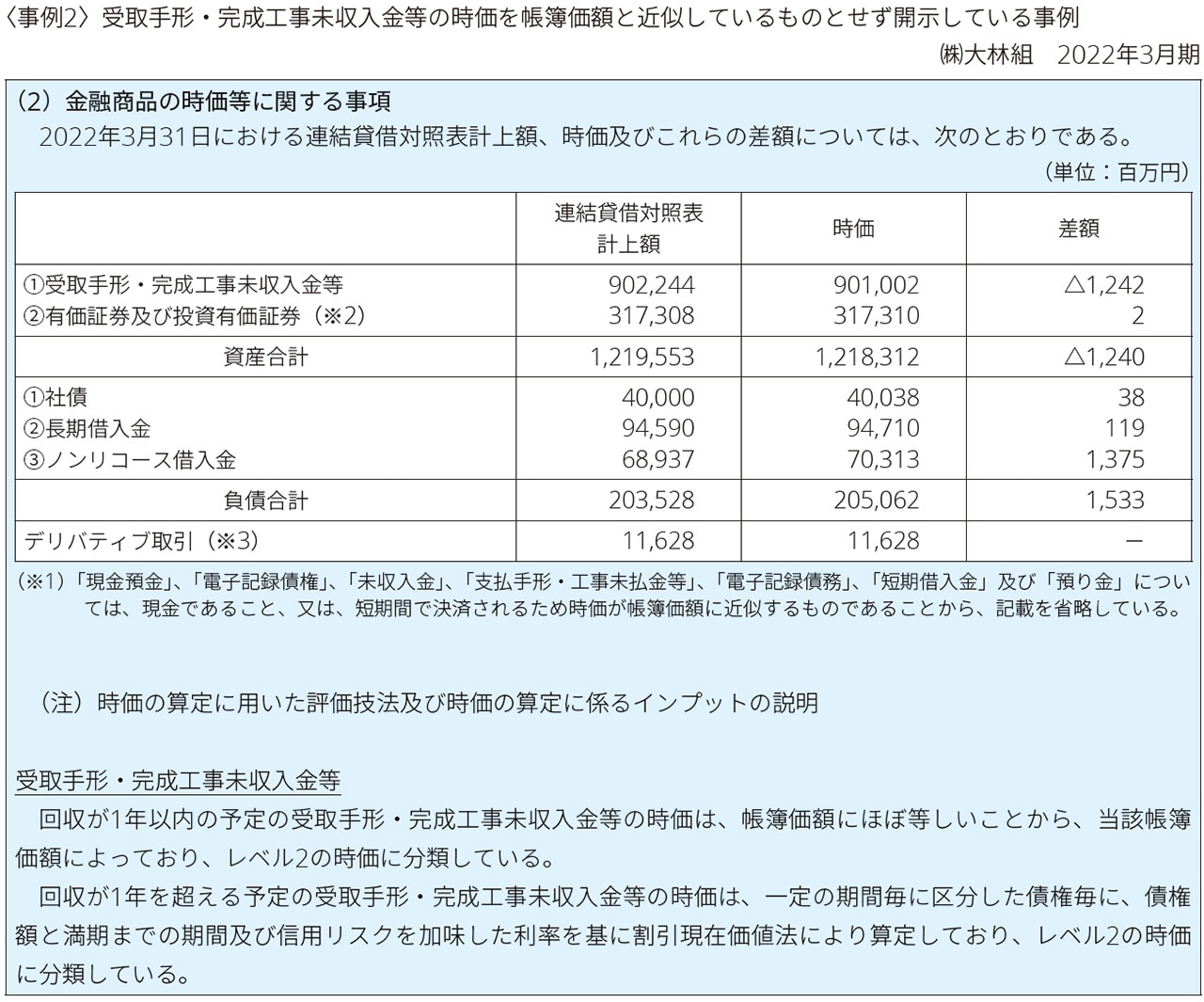

(1)現金及び短期間で決済されるため時価が帳簿価額に近似するものについての注記省略容認規定

時価算定会計基準の設定に伴う金融商品時価開示適用指針の改正により、「金融商品の時価等に関する事項」の注記において、現金及び短期間で決済されるため時価が帳簿価額に近似するものについては、注記を省略することができるとの容認規定が設けられた(金融商品時価開示適用指針第4項(1))。

現金及び預金、受取手形及び売掛金(「受取手形、売掛金及び契約資産」として表示している場合を含む)、支払手形及び買掛金を対象に、当該容認規定の採用状況を分析した。調査の対象から日本郵政㈱は除いた。調査結果は以下のとおりであった。

現金及び預金 |

受取手形及び |

支払手形及び |

|

容認規定を採用している会社数 |

93 社 |

79 社 |

87 社 |

勘定科目によって容認規定を採用した会社数は異なるものの、多くの会社で容認規定を採用していた。

※クリックまたはタップして拡大表示できます

建設業の会社において、連結貸借対照表の流動資産に計上されている受取手形・完成工事未収入金等の時価を帳簿価額と近似しているものとせず開示している事例がみられた。

※クリックまたはタップして拡大表示できます

(2)契約資産の取扱い

2020年3月31日の企業会計基準第29号「収益認識に関する会計基準」の改正と同時に金融商品時価開示適用指針が改正された。この改正により、金融商品時価開示適用指針第4項(1)また書きにおいて、「貸借対照表において契約資産を顧客との契約から生じた債権等の金融資産と区分して表示していない場合、当該貸借対照表の科目について、貸借対照表計上額、貸借対照表日における時価及びその差額を注記する。ただし、当該貸借対照表の科目のうち、契約資産を除く顧客との契約から生じた債権等の金融資産について、貸借対照表計上額、貸借対照表日における時価及びその差額を注記することも妨げない」と定められた。

この取扱いについて、連結貸借対照表において契約資産(工事未収入金等として表示している場合を含む(企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」第104-3項))を顧客との契約から生じた債権等の金融資産と区分して表示していない53社を対象に調査した。連結貸借対照表と「金融商品の時価等に関する事項」の注記を比較し、連結貸借対照表で「受取手形、売掛金及び契約資産」として表示している一方で、「金融商品の時価等に関する事項」の注記では「受取手形及び売掛金」として表示しており、連結貸借対照表計上額が一致していない場合に、連結貸借対照表の科目のうち、契約資産を除く顧客との契約から生じた債権等の金融資産について、連結貸借対照表計上額、連結貸借対照表日における時価及びその差額を注記しているものとして取り扱った。調査結果は以下のとおりであった。

短期間で決済されるため時価が帳簿価額に近似するとして注記省略 |

連結貸借対照表の科目について、連結貸借対照表計上額、連結貸借対照表日における時価及びその差額を注記 |

連結貸借対照表の科目のうち、契約資産を除く顧客との契約から生じた債権等の金融資産について、連結貸借対照表計上額、連結貸借対照表日における時価及びその差額を注記 |

42 社 |

7 社 |

4 社 |

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。