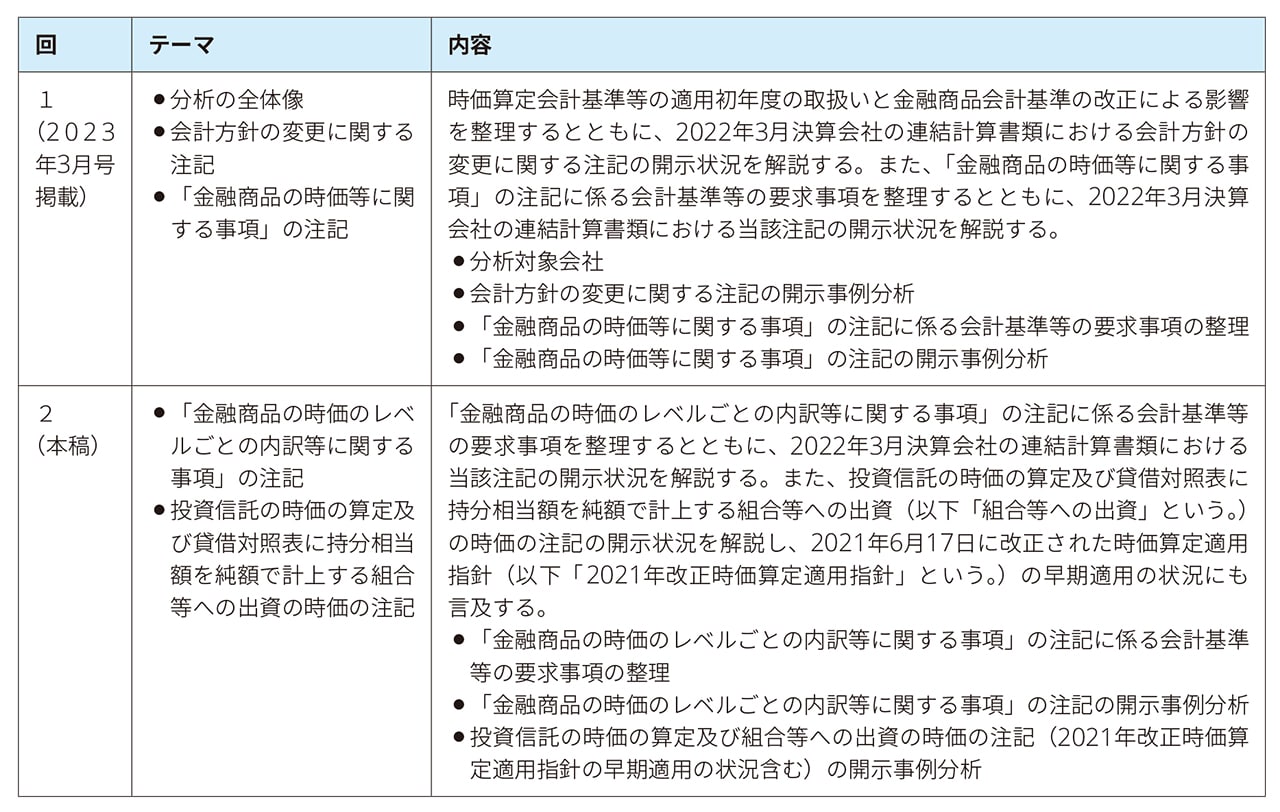

時価算定会計基準に関連する開示の事例分析(第2回) ブックマークが追加されました

ナレッジ

時価算定会計基準に関連する開示の事例分析(第2回)

月刊誌『会計情報』2023年4月号

公認会計士 早野 真史

目次

- 1. はじめに

- 2. 連載の主な内容

- 3. 分析対象会社

- 4. 「金融商品の時価のレベルごとの内訳等に関する事項」の注記に係る会計基準等の要求事項の整理

- 5. 「金融商品の時価のレベルごとの内訳等に関する事項」の注記の開示事例分析

1. はじめに

本連載では、2019年7月4日の企業会計基準第30号「時価の算定に関する会計基準」(以下「時価算定会計基準」という。)及び企業会計基準適用指針第31号「時価の算定に関する会計基準の適用指針」(以下「時価算定適用指針」という。また、時価算定会計基準とあわせて「時価算定会計基準等」という。)の公表に伴い改正された企業会計基準第10号「金融商品に関する会計基準」(以下「金融商品会計基準」という。)及び企業会計基準適用指針第19号「金融商品の時価等の開示に関する適用指針」(以下「金融商品時価開示適用指針」という。)における、「金融商品の時価等に関する事項」と「金融商品の時価のレベルごとの内訳等に関する事項」の開示について、2022年3月31日を連結決算日とする会社(以下「2022年3月決算会社」という。)の連結計算書類の事例分析を行う。

なお、本連載の内容は有限責任監査法人トーマツ著『会社法計算書類作成ハンドブック(第17版)』(株式会社中央経済社より2023年3月出版)に含められている。

642KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 連載の主な内容

本連載のテーマは以下のとおりである。

なお、本文中の参照法令等は以下の略称を使用している。

本文中法令等 |

参照法令等(かっこ内) |

会社法第12条第1項第4号 |

(会社法12Ⅰ④) |

会社法施行規則第11条第1項第2号 |

(会施規11Ⅰ②) |

会社計算規則第10条第1項第2号 |

(会計規10Ⅰ②) |

3. 分析対象会社

次の条件で分析対象会社(計97社)を選定した。

(i) 株式会社日本経済新聞社が「日経平均株価 構成銘柄選定基準(2022年4月4日適用)」により選定した日経平均株価の構成銘柄に含まれている。

(ii) 日本基準を採用している。

(iii) 決算日が3月31日である。

(iv) 東京証券取引所の業種区分が金融・保険業(銀行業、証券、商品先物取引業、保険業、その他金融業)ではない。

なお、調査にあたっては、連結計算書類の分析を行った。

一部の調査項目において、東京証券取引所の業種区分はサービス業であるものの、企業集団で銀行業や保険業を営む日本郵政株式会社を対象から除いた。

4. 「金融商品の時価のレベルごとの内訳等に関する事項」の注記に係る会計基準等の要求事項の整理

(1)金融商品会計基準及び金融商品時価開示適用指針

時価算定会計基準等の公表に伴って改正された金融商品会計基準及び金融商品時価開示適用指針では、以下の開示が要求されている。金融商品時価開示適用指針については、金融商品の時価のレベルごとの内訳等に関する事項の注記として規定されている事項のみを示した。

金融商品会計基準 第40-2項 (i) 金融商品の状況に関する事項 (イ) 金融商品に対する取組方針 (ロ) 金融商品の内容及びそのリスク (ハ) 金融商品に係るリスク管理体制 (ニ) 金融商品の時価等に関する事項についての補足説明 (ii) 金融商品の時価等に関する事項 (iii) 金融商品の時価のレベルごとの内訳等に関する事項

金融商品時価開示適用指針 (i) 金融商品の時価のレベルごとの内訳等に関する事項(第5-2項) (イ) 時価をもって貸借対照表価額とする金融資産及び金融負債 レベルごとの時価の合計額 (ロ) 時価を注記する金融資産及び金融負債 レベルごとの時価の合計額 (ハ) (イ)及び(ロ)に従って時価を注記するレベル2の時価又はレベル3の時価の金融資産及び金融負債 i 時価の算定に用いた評価技法及びインプットの説明 ii 時価の算定に用いる評価技法又はその適用を変更した場合、変更の旨及びその理由 (ニ) 時価をもって貸借対照表価額とするレベル3の時価の金融資産及び金融負債 i 時価の算定に用いた重要な観察できないインプットに関する定量的情報 ii レベル3の時価の金融資産及び金融負債の期首残高から期末残高への調整表 iii レベル3の時価についての企業の評価プロセスの説明 iv ⅰの重要な観察できないインプットを変化させた場合に貸借対照表日における時価が著しく変動するときは、当該観察できないインプットを変化させた場合の時価に対する影響に関する説明 |

(2)会社計算規則

会社計算規則における金融商品会計基準第40-2項に対応する注記の規定は、以下のとおりである。

(金融商品に関する注記) 第109条 金融商品に関する注記は、次に掲げるもの(重要性の乏しいものを除く)とする。ただし、法第444条第3項に規定する株式会社以外の株式会社にあっては、第3号に掲げる事項を省略することができる。 一 金融商品の状況に関する事項 二 金融商品の時価等に関する事項 三 金融商品の時価の適切な区分ごとの内訳等に関する事項 2 連結注記表を作成する株式会社は、個別注記表における前項の注記を要しない。 |

時価算定会計基準等の公表並びに金融商品会計基準及び金融商品時価開示適用指針の改正に伴う会社計算規則の改正は、2020年3月31日に行われ、2021年4月1日以後に開始する事業年度に係る連結計算書類及び計算書類について適用し、同日前に開始する事業年度に係るものについては、なお従前の例による(ただし、2020年3月31日以後に終了する事業年度に係るものについては、改正後の会社計算規則の規定を適用することができる)とされている。この改正により、注記表のうち金融商品に関する注記として表示すべき事項に「金融商品の時価の適切な区分ごとの内訳等に関する事項」が追加されている(会計規109Ⅰ③)。ただし、実務上の負担等も考慮し、法第444条第3項に規定する株式会社以外の株式会社にあっては、当該事項の注記を省略することができる。

法務省は、「金融商品の時価の適切な区分ごとの内訳等に関する事項」の注記について、同省の考え方を以下のように説明している(「「会社計算規則の一部を改正する省令案」に関する意見募集の結果について」の「結果概要別紙」(2020年3月31日))。

定款において定時株主総会の議決権の基準日を決算日と定めていることを前提に、決算日から定時株主総会までの期間が短いため、実務上の負担が大きいという意見に対する説明は、概ね、以下のとおりである。

(i) 会社法は、株式会社の定時株主総会は、毎事業年度の終了後一定の時期に招集しなければならないと規定している(会社法296Ⅰ)が、事業年度の終了後3ヶ月以内に定時株主総会を開催することを求めているわけではない。

(ii) 会社計算規則第109条第1項は、必ずしも、金融商品時価開示適用指針において「金融商品の時価のレベルごとの内訳等に関する事項」として注記を求められる全ての事項について、注記を求めることとするのではなく、各株式会社の実情に応じて必要な限度で開示することもできることとしている。

(iii) 法第444条第3項に規定する株式会社は、類型的に、不特定多数の株主が存在する可能性が高く、会社の規模も大きく、計算関係も複雑になることから、計算書類を的確に理解するために、「金融商品の時価の適切な区分ごとの内訳等に関する事項」の注記が特に重要であると考えられる。

(iv) 法第444条第3項に規定する株式会社においては、その会社の規模から、「金融商品の時価の適切な区分ごとの内訳等に関する事項」の注記を義務付けることによる追加的な事務負担が過大とはいえないと考えられる。

(v) 金融商品時価開示適用指針において「金融商品の時価のレベルごとの内訳等に関する事項」として注記を求められる事項であったとしても、各株式会社の実情を踏まえ、計算書類においては当該事項の注記を要しないと合理的に判断される場合には、計算書類において当該事項について注記しないことも許容される。

(vi) 当該事項の注記の要否は、各株式会社において、その実情を踏まえ、個別に判断されるべきものであることから、そのような判断を要せずに画一的に、金融商品時価開示適用指針において「金融商品の時価のレベルごとの内訳等に関する事項」として注記を求められる事項の一部について、注記を要しないものとする規定は設けないこととしている。

「金融商品の時価の適切な区分ごとの内訳等に関する事項」を、金融商品会計基準等に合わせ、「金融商品の時価のレベルごとの内訳等に関する事項」と修正すべきである旨の意見に対する説明は、概ね、以下のとおりである。

(i) 会社計算規則においては、金融商品時価開示適用指針における定めとは異なり、注記事項を概括的に定めることとしているため、当該注記事項が同適用指針における「金融商品の時価のレベルごとの内訳等に関する事項」に相当するものであることが判別できれば足りる。会社計算規則など、我が国の法令において用いられている用語との平仄等も考慮して、「金融商品の時価の適切な区分ごとの内訳等に関する事項」と規定することとしているが、これは、金融商品会計基準等における「金融商品の時価のレベルごとの内訳等に関する事項」と同義である。

(ii) 会社計算規則の用語の解釈に関しては、一般に公正妥当と認められる企業会計の基準をしん酌しなければならないとされており(会社計算規則3)、会社計算規則改正の経緯等も踏まえれば、「金融商品の時価の適切な区分ごとの内訳等に関する事項」が、金融商品会計基準において注記事項とされている「金融商品の時価のレベルごとの内訳等に関する事項」に相当する事項について注記を求めるものであることは明らかである。

5. 「金融商品の時価のレベルごとの内訳等に関する事項」の注記の開示事例分析

(1)注記の全体的な構成

先に述べたように、「金融商品の時価のレベルごとの内訳等に関する事項」の注記(金融商品時価開示適用指針第5-2項)は連結計算書類及び計算書類では各株式会社の実情に応じて必要な限度で開示することもできるとされている。分析対象会社における開示の状況は以下のとおりであった。

「金融商品の時価等に関する事項」を注記しているが、「金融商品の時価のレベルごとの内訳等に関する事項」は注記していない |

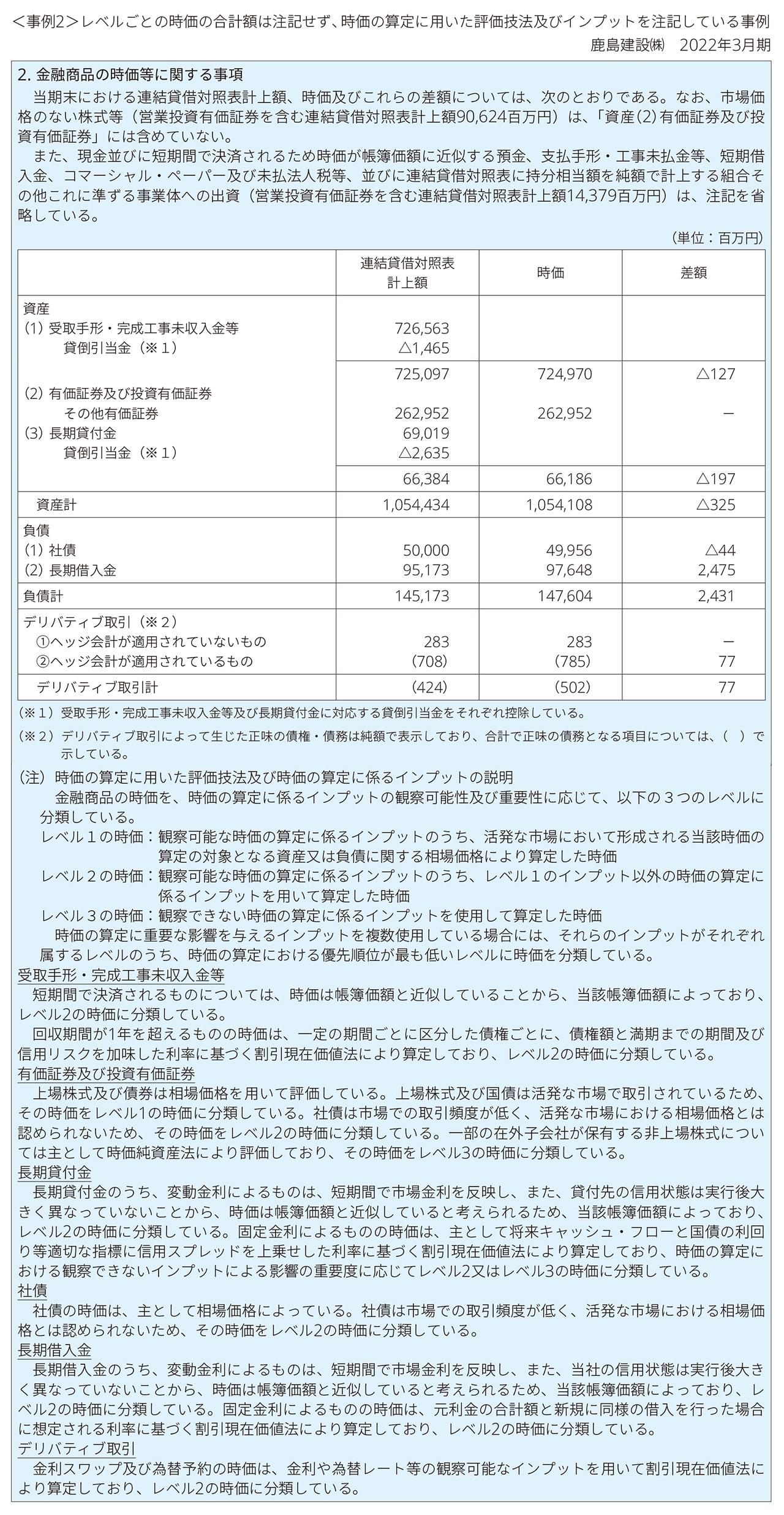

レベルごとの時価の合計額と、時価の算定に用いた評価技法及びインプットを注記している |

レベルごとの時価の合計額は注記せず、時価の算定に用いた評価技法及びインプットを注記している |

1社 |

88社 |

8社 |

レベルごとの時価の合計額と、時価の算定に用いた評価技法及びインプットを注記している会社が多数であった。

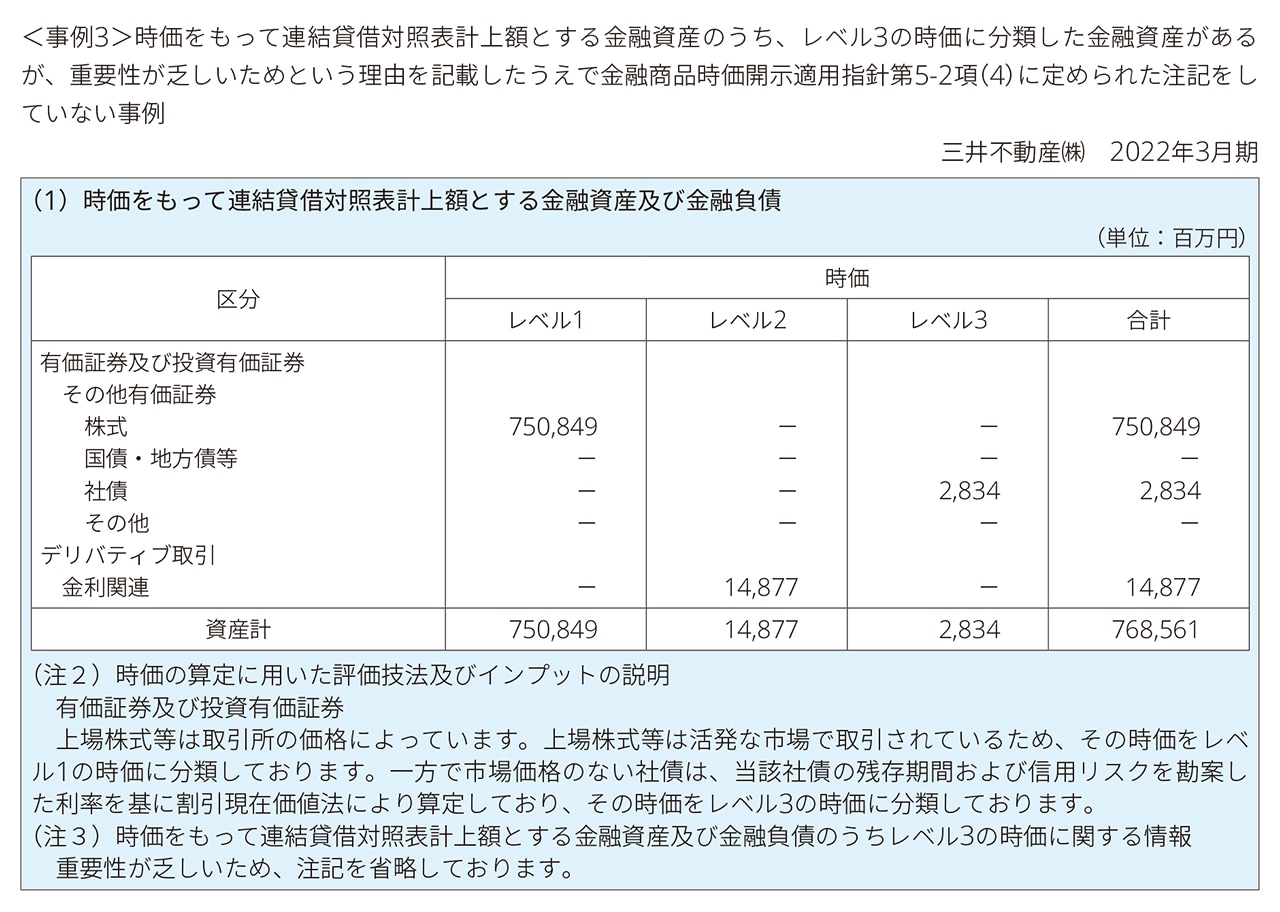

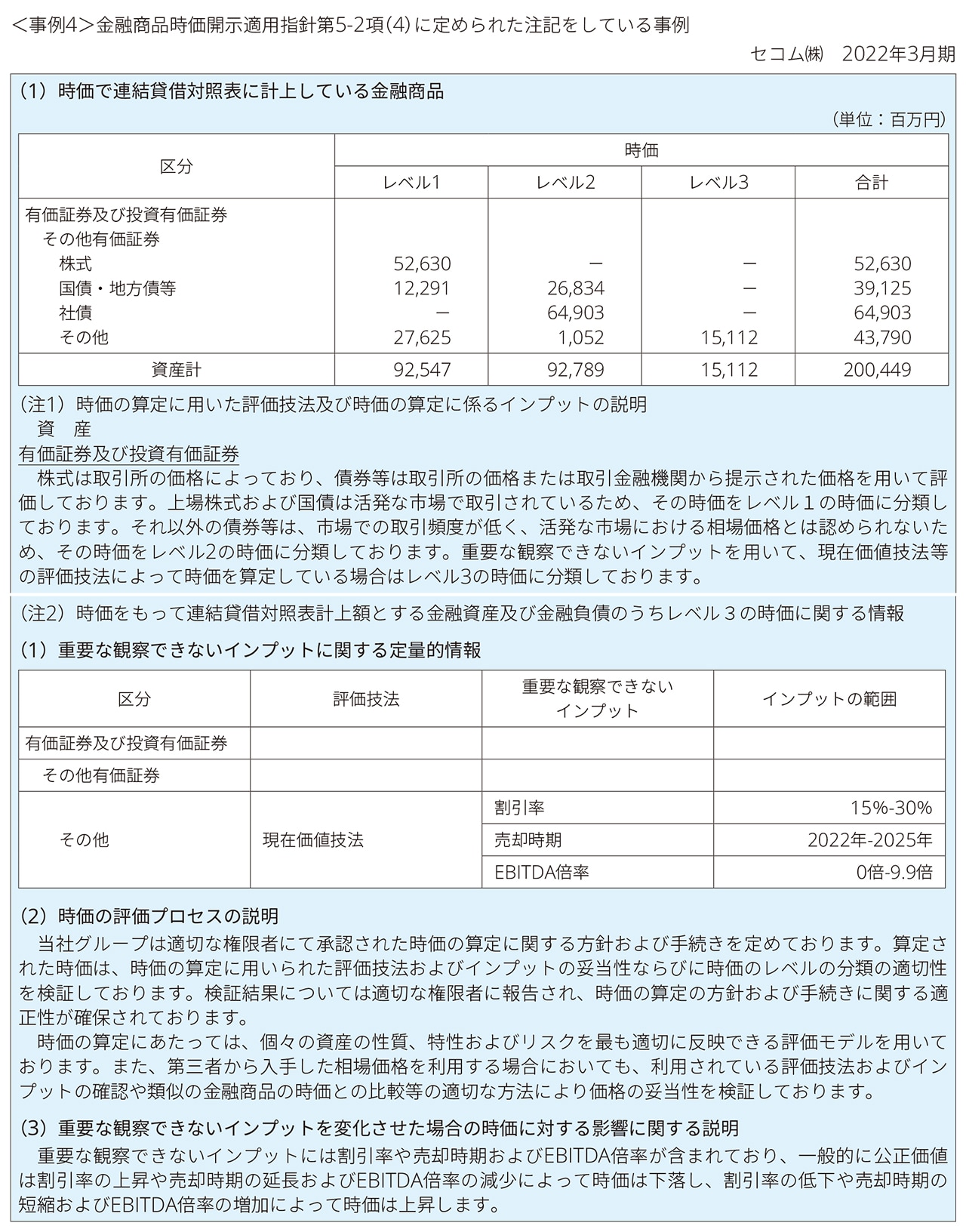

(2)時価をレベル3に分類する金融資産及び金融負債がある場合の開示

時価をもって貸借対照表価額とする金融資産及び金融負債について、当該時価がレベル3の時価に分類される場合は、時価の算定に用いた重要な観察できないインプットに関する定量的情報、時価がレベル3の時価に分類される金融資産及び金融負債の期首残高から期末残高への調整表、レベル3の時価についての企業の評価プロセスの説明、並びに重要な観察できないインプットを変化させた場合に貸借対照表日における時価が著しく変動するときの当該観察できないインプットを変化させた場合の時価に対する影響に関する説明を注記することが求められる(金融商品時価開示適用指針第5-2項(4)。

分析対象会社における開示の状況は以下のとおりであった。

時価をレベル3に分類する金融資産及び金融負債がない |

時価をレベル3に分類する金融資産及び金融負債があるが、金融商品時価開示適用指針第5-2項(4)の注記をしていない |

金融商品時価開示適用指針第5-2項(4)の注記をしている |

77社 |

17社 |

3社 |

時価をレベル3に分類する金融資産及び金融負債があっても、金融商品時価開示適用指針第5-2項(4)に定められた注記はしないという傾向がみられた。

(3)勘定科目ごとの時価のレベルの分類

時価の算定に重要な影響を与えるインプットのレベルに応じて、金融商品の時価のレベルが分類される。勘定科目のレベルごとの内訳等を集計した結果は以下のとおりであった。

|

レベル1がある |

レベル2のみ |

レベル3がある |

レベル1も3もある |

長期貸付金 |

0社 |

11社 |

6社 |

0社 |

長期借入金 |

0社 |

85社 |

4社 |

0社 |

社債(発行者側) |

2社 |

70社 |

0社 |

0社 |

敷金保証金(資産) |

0社 |

3社 |

3社 |

0社 |

敷金保証金(負債) |

0社 |

4社 |

2社 |

0社 |

長期貸付金及び長期借入金は多くの会社がレベル2のみに分類していたが、一部、観察不能なインプットの重要性が高いとしてレベル3に分類されている事例もみられた。

敷金保証金(資産に計上されているものについて「差入保証金」等、負債に計上されているものについて「預り保証金」等と表示している場合も含む)については、開示されている事例そのものが少なかったが、レベル2及びレベル3としている事例のいずれもみられた。

社債(発行者側)については、多くの会社がレベル2に分類していたが、発行する社債の時価が市場価格によっていることからレベル1としている事例も少数ながらみられた。

なお、同一の勘定科目でレベル1とレベル3が併存する事例はなかった。

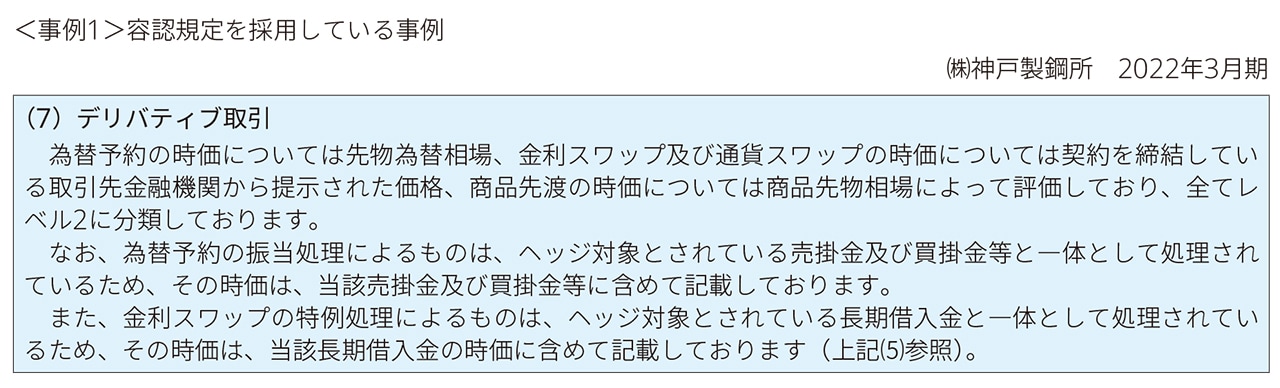

このうち、事例としては少数であった長期借入金及び敷金保証金(資産に計上されているもの)をレベル3に分類している事例を紹介する。

(4)デリバティブ取引について第三者から入手した相場価格を時価とみなす容認規定

時価算定適用指針では、総資産の大部分を金融資産が占め、かつ総負債の大部分を金融負債及び保険契約から生じる負債が占める企業集団又は企業(以下「企業集団等」という。)以外の企業集団等においては、第三者が客観的に信頼性のある者で企業集団等から独立した者であり、公表されているインプットの契約時からの推移と入手した相場価格との間に明らかな不整合はないと認められる場合で、かつ、レベル2の時価に属すると判断される場合には、次のデリバティブ取引については、当該第三者から入手した相場価格を時価とみなすことができるとの容認規定を定めている(時価算定適用指針第24項)。

(i) インプットである金利がその全期間にわたって一般に公表されており観察可能である同一通貨の固定金利と変動金利を交換する金利スワップ(いわゆるプレイン・バニラ・スワップ)

(ii) インプットである所定の通貨の先物為替相場がその全期間にわたって一般に公表されており観察可能である為替予約又は通貨スワップ

日本郵政株式会社を除いて、以下の方針の下で集計を行った。

(i) 時価の算定に用いた評価技法及びインプットの説明において、これらのデリバティブの時価を取引先金融機関等から提示された価格等に基づき算定しており、レベル2の時価に分類していることが記載されている場合は容認規定を採用しているものとして取り扱った。

(ii) 例えば金利や為替レート等のインプットを用いており、割引現在価値法等の評価技法により時価を算定し、レベル2の時価に分類しているといった記載がある場合には容認規定を採用していないものとして取り扱った。

(iii) デリバティブ取引が行われていない場合の他、金利スワップなどの特例処理及び為替予約等の振当処理を採用しているものについて対応するヘッジ対象と一体として当該ヘッジ対象の時価に含めて注記しており、デリバティブ取引の時価が注記されていない場合は、デリバティブ取引を開示していないものとして取り扱った。

この容認規定の採用状況を分析したところ、以下のとおりであった。

容認規定を採用している |

容認規定を採用していない |

デリバティブ取引を開示していない |

45社 |

31社 |

20社 |

6. 投資信託の時価の算定及び組合等への出資の時価の注記

(1)2019年時価算定適用指針に規定された経過措置

①投資信託の時価の算定

2019年7月4日に公表された時価算定適用指針(以下「2019年時価算定適用指針」という。)では、投資信託の時価の算定に関しては2019年7月4日改正直前の会計制度委員会報告第14号「金融商品会計に関する実務指針」第62項の取扱いを踏襲できるとされている。2022年3月期においては、この経過措置を適用した投資信託について、「金融商品の時価のレベルごとの内訳等に関する事項」(金融商品時価開示適用指針第5-2項)の注記は要しないこととされ、当該注記を行わない場合、当該投資信託について、その旨及び貸借対照表計上額を注記する(2019年時価算定適用指針第26項)。

「金融商品の時価のレベルごとの内訳等に関する事項」(金融商品時価開示適用指針第5-2項)を注記している会社を対象に、以下の方針の下で集計を行った。

(i) 経過措置を適用した旨及び貸借対照表計上額を注記している場合は経過措置を適用しているものとして取り扱った。

(ii) 経過措置を適用した旨及び貸借対照表計上額を注記しておらず、「金融商品の時価のレベルごとの内訳等に関する事項」の注記もされていない場合は投資信託を保有していないものとして取り扱った。

調査結果は以下のとおりであった。

投資信託を保有していない |

経過措置を適用している |

84社 |

12社 |

投資信託について「金融商品の時価のレベルごとの内訳等に関する事項」(金融商品時価開示適用指針第5-2項)の注記がされている事例はみられなかった。

②組合等への出資の時価の注記

組合等への出資の時価の注記について、金融商品時価開示適用指針第4項(1)の注記は要しないこととされ、当該注記を行わない場合、当該組合等への出資について、その旨及び貸借対照表計上額を注記する(2019年時価算定適用指針第27項)。

経過措置を適用したか明らかでない2社を除いて、以下の方針の下で集計を行った。

(i) 経過措置を適用した旨及び貸借対照表計上額を注記している場合は経過措置を適用しているものとして取り扱った。

(ii) 経過措置を適用した旨及び貸借対照表計上額を注記しておらず、金融商品に関する貸借対照表の科目ごとの貸借対照表計上額、貸借対照表日における時価及びその差額の注記(金融商品時価開示適用指針第4項(1))もされていない場合は組合等への出資を保有していないものとして取り扱った。

調査結果は以下のとおりであった。

組合等への出資を保有していない |

経過措置を適用している |

57社 |

38社 |

(2)2021年改正時価算定適用指針の内容及び早期適用の状況

2021年改正時価算定適用指針において、投資信託の時価の算定及び貸借対照表に持分相当額を純額で計上する組合等への出資の時価の注記に関する取扱いが明らかにされた。

投資信託財産が金融商品である投資信託について、市場における取引価格が存在せず、かつ、解約又は買戻請求(以下「解約等」という。)に関して市場参加者からリスクの対価を求められるほどの重要な制限がない場合、基準価額を時価とする(2021年改正時価算定適用指針第24-2項)。投資信託財産が金融商品である投資信託について、市場における取引価格が存在せず、かつ、解約等に関して市場参加者からリスクの対価を求められるほどの重要な制限があっても、当該投資信託の財務諸表が国際財務報告基準又は米国会計基準に従い作成されているなどの場合には、基準価額を時価とみなすことができるとされた(2021年改正時価算定適用指針第24-3項)。

投資信託財産が不動産である投資信託についても投資信託財産が金融商品である投資信託と同様に、市場における取引価格が存在せず、かつ、解約等に関して市場参加者からリスクの対価を求められるほどの重要な制限がない場合、基準価額を時価とする(2021年改正時価算定適用指針第24-8項)。投資信託財産が不動産である投資信託については、市場における取引価格が存在せず、かつ、解約等に関して市場参加者からリスクの対価を求められるほどの重要な制限があっても、基準価額を時価とみなすことができるとされ、時価の算定日における基準価額がない場合は、入手し得る直近の基準価額を使用することとされた(2021年改正時価算定適用指針第24-9項)。

組合等への出資については、金融商品に関する貸借対照表の科目ごとの貸借対照表計上額、貸借対照表日における時価及びその差額の注記(金融商品時価開示適用指針第4項(1))を要しないこととされ、この注記をしていない旨と組合等への出資の貸借対照表計上額の合計額を注記するとされた(2021年改正時価算定適用指針第24-16項)。

2021年改正時価算定適用指針は2021年4月1日以後開始する連結会計年度及び事業年度の期首から適用することができ、2022年3月31日以後終了する連結会計年度及び事業年度における年度末に係る連結財務諸表及び個別財務諸表から適用することができた(2021年改正時価算定適用指針第25-3項)。

分析対象会社の中には、2021年改正時価算定適用指針を早期適用した会社はなかった。

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。