収益認識基準適用2年目におけるポイント ブックマークが追加されました

ナレッジ

収益認識基準適用2年目におけるポイント

月刊誌『会計情報』2023年5月号

公認会計士 森 みずほ

1. はじめに

3月決算の会社において2023年3月期は、企業会計基準第29号「収益認識に関する会計基準」(以下「収益認識会計基準」という。)及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」(以下「収益認識適用指針」という。また、収益認識会計基準と合わせて「収益認識基準」という。)を適用する2年目の期末決算となる。

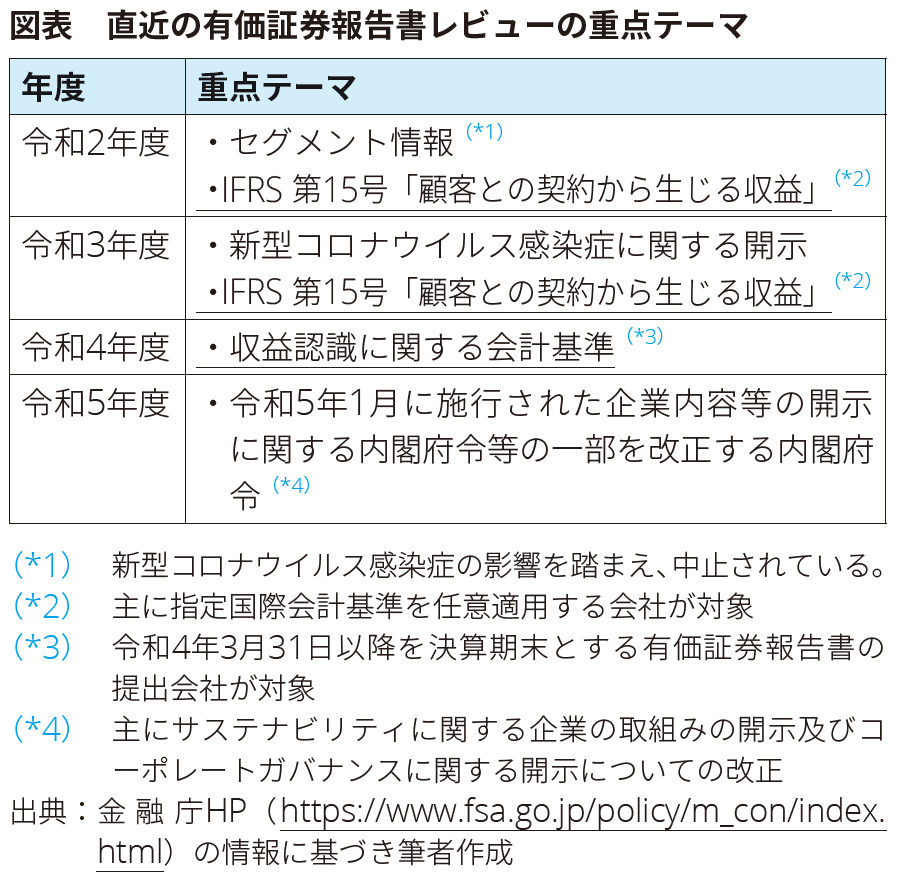

収益認識に関する開示は、財務諸表利用者が、各企業のビジネスを理解するために有用な情報となるため、わかりやすく、かつ、充実した記載が期待されている。また、金融庁による有価証券報告書レビューにおける重点テーマ審査の対象は、令和2年度及び令和3年度はIFRS第15号「顧客との契約から生じる収益」(以下、「IFRS第15号」という。)、令和4年度は収益認識基準とされ、留意事項も公表されている。

本稿では、金融庁が公表している令和4年度の「有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項」(以下「審査結果を踏まえた留意事項」という。)を踏まえ、適用2年目の開示の見直し・充実化において留意すべきポイントについて解説する。

541KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 収益認識に関する開示の見直しにおけるポイント

(1) 金融庁における有価証券報告書レビューの概要

有価証券報告書レビューとは、有価証券報告書の記載内容の適正性を確保するための審査の枠組みであり、金融庁及び財務局等が連携して実施している。

令和4年度では収益認識基準が重点テーマとなり、審査結果を踏まえた留意すべき事項が、令和5年3月24日に公表された。

なお、令和2年度及び令和3年度はIFRS第15号を重点テーマとした審査が行われたが、審査結果を踏まえた留意事項は、令和4年度に公表された審査結果を踏まえた留意事項と共通しているものが多く、収益認識基準の適用会社にも参考となると考えられることから、提出会社が充実した開示を検討するうえで、当該資料の活用が期待されている。

(2) 全般的な留意事項

令和4年度の審査結果を踏まえた留意事項では、共通して識別された課題をもとに、「開示の重要性に関する適切な判断」「一貫性のある明瞭な開示」という2つの全般的な留意事項が示されている。

「開示の重要性に関する適切な判断」では、開示目的に照らして、開示の重要性に関する判断を適切に行うことを留意事項としている。

収益認識に関する注記の開示目的は、顧客との契約から生じる収益及びキャッシュ・フローの性質、金額、時期及び不確実性を財務諸表利用者が理解できるようにするための十分な情報を企業が開示することである。収益認識に関する注記事項を作成するにあたり、どの注記事項にどの程度の重点を置くべきか、どの程度詳細に記載するかについては、開示目的に照らして企業が適切に判断することとされている。

開示目的に照らして、重要性が乏しいと考えられる注記事項については省略できる一方、重要性があると考えられる注記事項については詳細に記載することが期待されている。

「一貫性のある明瞭な開示」では、財務諸表利用者が容易に理解できるように一貫性のある明瞭な開示を行うことを留意事項としている。

収益認識基準に基づく開示は、通常、重要な会計方針の注記及び収益認識に関する注記において記載され、有価証券報告書の他の記載項目(セグメント情報等の注記、事業の内容、経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析等)とも関係するため、これらの項目の関係性を適切に説明することが期待されている。

上記を踏まえると、例えば、次のようなケースにおいては、収益認識に関する注記とその他の情報(有価証券報告書の前段の記載や外部情報等)との整合性などに留意する必要がある。

- 有価証券報告書の前段「事業の状況」の「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析」の「受注実績」において、受注残高が開示されている一方で、「収益認識に関する注記」における「残存履行義務に配分した取引価格」(収益認識会計基準80-21項から80-24項)には注記がない。

- 有価証券報告書の前段「事業の状況」の「経営上の重要な契約等」に、「特許に関する契約」が記載されているが、「収益認識に関する注記」における「ロイヤリティ収入」に関する記載と関連が不明瞭となっている。

- 会社HPに、取引価格に関してポイントや値引きが記載されているが、「取引価格の算定に関する情報」(収益認識会計基準80-16項)との関連が不明瞭となっている。

(3) 重要な会計方針の注記

【基準の定め】

顧客との契約から生じる収益に関する重要な会計方針として、①企業の主要な事業における主な履行義務の内容、②企業が当該履行義務を充足する通常の時点(収益を認識する通常の時点)を注記する(収益認識会計基準80-2項)。

当該項目以外にも、重要な会計方針に含まれると判断した内容については、重要な会計方針として注記する(収益認識会計基準80-3項)。

なお、履行義務を充足する通常の時点(収益を認識する通常の時点)の判断及び当該時点における会計処理の方法を理解できるよう、①履行義務を充足する通常の時点(収益を認識する通常の時点)、②一定の期間にわたり充足される履行義務について、収益を認識するために使用した方法及び当該方法が財又はサービスの移転の忠実な描写となる根拠、③一時点で充足される履行義務について、約束した財又はサービスに対する支配を顧客が獲得した時点を評価する際に行った重要な判断を記載することが求められる(収益認識会計基準80-18項)。

また、これまで我が国で行われてきた実務等に配慮し、財務諸表間の比較可能性を大きく損なわせない範囲で、IFRS第15号における取扱いとは別に、個別項目に対する重要性の記載等、代替的な取扱いを定めている(収益認識適用指針92項~104項、164項)。

例えば、収益認識会計基準80-2項(2)の「企業が当該履行義務を充足する通常の時点」と「収益を認識する通常の時点」は、通常は同じであると考えられるが、収益認識適用指針98項における代替的な取扱い(出荷基準等の取扱い)を適用し、両時点が異なる場合には、重要な会計方針として「収益を認識する通常の時点」について注記する(収益認識会計基準163項)。

【ポイント】

課題となる事項として、以下が示されている。

|

上記のほか、重要な会計方針には「返品、値引、割戻」について記載がされているが、実際には返品はなく実態に応じた記載となっていないケースや、割戻額に重要性がないため変動対価の算定方法については記載が省略されているものの、説明がなくその旨が読み取れないケース等が考えられる。

したがって、基準の定めに照らして漏れなく適切に注記を記載しているか改めて確認することが望まれる。また、重要な会計方針の注記、収益の分解情報、セグメント情報の関係性をわかりやすく、かつ、整合性のある注記をすることに留意が必要である。

(4) 収益認識に関する注記

収益認識に関する注記における開示目的は、顧客との契約から生じる収益及びキャッシュ・フローの性質、金額、時期及び不確実性を財務諸表利用者が理解できるようにするための十分な情報を企業が開示することである(収益認識会計基準80-4項)。

また、開示目的を達成するため、収益認識に関する注記として、①収益の分解情報、②収益を理解するための基礎となる情報、③当期及び翌期以降の収益の金額を理解するための情報を注記する(収益認識会計基準80-5項)。

① 収益の分解情報

【基準の定め】

当期に認識した顧客との契約から生じる収益は、収益及びキャッシュ・フローの性質、金額、時期及び不確実性に影響を及ぼす主要な要因に基づく区分に分解して注記する(収益認識会計基準80-10項)。

収益を分解する程度については、企業の実態に即した事実及び状況に応じて決定する。その結果、複数の区分に分解する必要がある企業もあれば、単一の区分のみで足りる企業もある(収益認識適用指針106-3項)。

また、収益の分解情報と、企業会計基準第17号「セグメント情報等の開示に関する会計基準」にしたがって各報告セグメントについて開示する売上高との間の関係を財務諸表利用者が理解できるようにするための十分な情報を注記する(収益認識会計基準80-10項)。

なお、収益の分解に用いる区分を検討する際に、次のような情報において、企業の収益に関する情報が他の目的でどのように開示されているのかを考慮する(収益認識適用指針106-4項)。

|

また、収益を分解するための区分として次のものが挙げられている(収益認識適用指針106-5項)。

|

なお、顧客との契約から生じる収益については、それ以外の収益と区分して損益計算書に表示するか、又は顧客との契約から生じる収益の額を注記する必要がある(収益認識会計基準78-2項)。

【ポイント】

課題となる事項として、以下が示されている。

|

したがって、基準の定めに照らして適切に注記を記載しているか改めて確認することが望まれる。

なお、単一セグメントであっても、経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析において、主要な製品別の分析を開示している場合には、同じ区分で分解することなどを検討することが期待されている。検討の結果、収益を分解するべきものがなかったとしても、収益認識基準にしたがって適切な検討を行ったことがわかる内容の開示をすることが望ましい。

② 収益を理解するための基礎となる情報

【基準の定め】

顧客との契約が、財務諸表に表示している項目又は収益認識に関する注記における他の注記事項とどのように関連しているのかを示す基礎となる情報として、次の事項を注記する(収益認識会計基準80-12項)。

|

収益を理解するための基礎となる情報において注記する情報は、顧客と締結した契約の内容と、それらの内容がどのように収益及び関連する財務諸表の項目に反映されているかに関する情報を開示するものである。この情報を記載するにあたって、単に収益認識会計基準における取扱いを記載するのではなく、企業の置かれている状況がわかるようにすることで、財務諸表利用者に有用な情報を開示することになる(収益認識会計基準180項)。

なお、重要な会計方針として注記している内容は、収益認識に関する注記として記載しないことができる(収益認識会計基準80-8項)。

【ポイント】

課題となる事項は重要な会計方針の注記と合わせて公表されているため、「(3)重要な会計方針の注記」参照。

③ 当期及び翌期以降の収益の金額を理解するための情報

(ア)契約資産及び契約負債の残高等

【基準の定め】

履行義務の充足とキャッシュ・フローの関係を理解できるよう、次の事項を注記する(収益認識会計基準80-20項)。

|

【ポイント】

課題となる事項として、以下が示されている。

|

したがって、基準の定めに照らして漏れなく適切に、財務諸表利用者にわかりやすい開示になっているか、という観点で改めて見直すことが望ましいと考えられる。

なお、履行義務の充足の時期と通常の支払時期が契約資産及び契約負債の残高に与える影響を説明するうえで、その前提として契約資産及び契約負債の内容を説明することが必要であると考えられる。

(イ)残存履行義務に配分した取引価格

【基準の定め】

既存の契約から翌期以降に認識することが見込まれる収益の金額及び時期について理解できるよう、残存履行義務に関して、①当期末時点で未充足(又は部分的に未充足)の履行義務に配分した取引価格の総額、②①にしたがって注記した金額を、企業がいつ収益として認識すると見込んでいるのかを、残存履行義務の残存期間に最も適した期間による定量的情報を使用した方法、又は定性的情報を使用した方法で注記する(収益認識会計基準80-21項)。

なお、履行義務が、当初に予想される契約期間が1年以内の契約の一部である等、収益認識会計基準80-22項のいずれかの条件に該当し、残存履行義務の注記から除外している場合は、どの条件に該当しているか、及び、当該注記に含めていない履行義務の内容を記載する(収益認識会計基準80-24項)。

【ポイント】

課題となる事項として、以下が示されている。

|

したがって、基準の定めに照らして漏れなく適切に、財務諸表利用者にわかりやすい開示になっているか、という観点で改めて見直すことが望ましいと考えられる。

なお、経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析において、受注残高の開示を行っていることを理由として、残存履行義務に配分した取引価格の開示を省略することはできないことに留意する。

3. おわりに

収益認識に関する開示は、開示目的を達成するための十分かつわかりやすい記載が期待されているため、財務諸表利用者の視点を考慮して情報を提供することが重要である。

2023年3月期決算においては、令和4年度の金融庁から審査結果を踏まえた留意事項のほか、令和2年度及び令和3年度の審査結果を踏まえた留意事項も参考として、収益認識に関する開示が、基準の定めに照らして適切な記載かどうか、財務諸表利用者にとってわかりやすい記載かどうか等を、改めて見直し、より充実した記載をすることが期待される。

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。