国の会計と関連制度(1回目)~国の財務書類開示の経緯と概略~ ブックマークが追加されました

ナレッジ

国の会計と関連制度(1回目)~国の財務書類開示の経緯と概略~

月刊誌『会計情報』2023年5月号

公認会計士 長村 彌角

現在の国の財務書類は、平成12年10月に平成10年度決算として「国の貸借対照表(試案)」が作成されたことをスタートとし、平成17年9月に「国の財務書類」が公表されて以降、毎年度作成・開示されている。毎年1月には、財務省から国の貸借対照表が公表され負債が資産を上回る債務超過がどの程度だ、というニュースが出る。この、国の貸借対照表を含め4つの財務表(貸借対照表、業務費用計算書、資産・負債差額増減計算書、区分別収支計算書)で構成されるものが「国の財務書類」である。企業での株主は、保有する株式の配当や時価に直接影響を与える財務情報に加え、非財務情報としての事業計画やサスティナビリティ情報、人財情報などにも大きな関心を寄せていることと比較すると、国の財務書類に含まれる4表や事業別コスト情報などへの国民の関心は、まだまだ高まることが期待される。本稿(1回目)では、国の財務書類及びコスト情報が作成されるまでの経緯や展開、国の財務書類で示される情報の概略について解説するが、本稿読者が、これをきっかけに「国の財務書類」(国の財務書類(省庁別、一般会計・特別会計、事業別フルコスト情報):財務省(mof.go.jp))にアクセスすることを期待する。

790KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

1.国の財務書類作成及びコスト情報の経緯や展開

(1)「日本経済再生への戦略」(経済戦略会議(平成11年2月)(経済戦略会議答申(ndl.go.jp)))

平成10年前後のわが国は、大型経済対策の効果が見られ始めていたもののバブル崩壊以降の自律回復への見通しが不透明であり、他の先進国を上回る少子化・高齢化により、戦後の日本経済成長システムに綻びも見られ始めていた。そこで、日本経済再生に向けた新たな日本型モデルの構築と既存システムの大胆な見直し等が必要不可欠とされ、経済戦略会議は日本経済再生に向けた次の5点の基本戦略を提示している。

① 経済回復シナリオと持続可能な財政への道筋

② 「健全で創造的な競争社会」の構築とセーフティ・ネットの整備

③ バブル経済の本格清算と21世紀型金融システムの構築

④ 活力と国際競争力のある産業の再生

⑤ 21世紀に向けた戦略的インフラ投資と地域の再生

このうち、②「健全で創造的な競争社会」の構築に向けた改革として、「公会計制度の改善」を掲げ、公的部門(中央政府、地方政府及びそれらの外郭団体等)の効率化・スリム化に向けた大前提として、会計制度の抜本改革と会計財務情報基盤の整備を、次の6点で提言している。

- 国民に対して政府及び地方公共団体の財政・資産状況をわかりやすく開示する観点から、企業会計原則の基本的要素を踏まえつつ財務諸表の導入を行う

- 複式簿記による貸借対照表を作成し、経常的収支と資本的収支を区分する。

- 公的部門全体としての財務状況を明らかにするため、一般会計、特別会計、特殊法人等を含む外郭団体の会計の連結決算を作成する

- 現金主義から発生主義に移行する

- 地方自治体については、全国統一の基準に基づいて 財務諸表を作成・公表することにより、各自治体間の比較・評価を可能とすべき

- 決算に関しては、外部監査の導入・拡充を行うとともに徹底した情報開示を行う必要がある。

国の財務書類は、この提言を起点として実質的な検討がスタートした。

(2)「国の貸借対照表(試案)」の作成・公表(平成12年10月公表(平成10年度決算分(国の貸借対照表(バランスシート)(試案)関連:財務省(ndl.go.jp)))

当時の大蔵省は、わが国初の「国の貸借対照表」の作成・公表と合わせ、「国の貸借対照表作成の基本的考え方」も公表している。この基本的考え方では、それまでの国の資産・負債に関して、諸資料で把握することが難しかった国の会計の全体像や企業会計で認識される減価償却などを、先進諸国事例などを参照しつつ、企業会計における貸借対照表の手法を用いて提供することで国民に対する説明責任の向上を目指すこととしている。一方で、国は営利活動による利潤獲得を目的としていない点や企業のような倒産処理手続による財産の清算が予定されていない点、国債の発行主体として市場からの評価は受けている点、国会により承認される予算として資源配分が決まるため国の活動には費用収益の対応関係が基本的に存在しない点などが作成にあたり考慮されたとしている。また、国の利害関係者の多様性から全ての利害関係者の要求を満たすことは困難であること、国の資産・負債は膨大な数があり、河川や海岸のようにそもそも原始取得し取得価額の把握ができないものなどが含まれるため、作成の費用効果も考慮し、国が毎年度作成している決算資料をベースに、大胆な仮定による推計なども実施されている。

この「国の貸借対照表(試案)」では、連結貸借対照表は作成されていないが(特殊法人等を連結した貸借対照表は平成12年度版より作成)、特殊法人等に関してはどの範囲までが国と一体として会計上の説明責任を果たす範囲かの慎重な検討の必要性に加え、地方公共団体が国と共に公経済主体の両輪として独立した立場で行政サービスを提供しているため両公経済主体の貸借対照表を結合する意味は大変大きいともされている。

(3)「独立行政法人会計基準」及び「独立行政法人会計基準注解」(独立行政法人会計基準研究会(平成12年2月)(総務省|独立行政法人制度等|独立行政法人(soumu.go.jp)))

独立行政法人の会計は、中央省庁等改革基本法(平成10年法律第103号)第38条及び独立行政法人通則法(平成11年法律第103号)第37条において、原則として企業会計原則によることとされたが、合わせて「公共的な性格を有し、利益の獲得を目的とせず、独立採算制を前提としない等の独立行政法人の特殊性を考慮して必要な修正を加える」(「中央省庁 等改革の推進に関する方針」平成11年4月27日中央省庁等改革推進本部決定)とされた。合理的な理由のない限り、独立行政法人の会計基準は企業会計原則に従う一方で、上記の特殊性から、国の財源に頼る独立行政法人には営利企業の収益と費用の対応関係が異なることや、独立行政法人は政策立案主体ではなく実施主体であるために独自の判断で意思決定が完結しない場合があること、利益(剰余金)の分配を前提とする資本主制度ではないこと、独立行政法人への業務実施への動機付けの要請と財政上の観点の調整、中期目標期間の仕組みを導入していることなどの面が、独立行政法人会計基準設定には配慮されることとなった。企業会計原則との最も重要な差異は、主務大臣が与えた中期目標を、与えられた財源(主に運営費交付金(企業会計では収益に相当))で着実に実施する場合には、損益ニュートラル(損益ゼロ)となる考え方が織り込まれている点である。

(4)「特殊法人等に係る行政コスト計算書作成指針」(財政制度等審議会 財政制度分科会 法制・公企業会計部会 公企業ワーキンググループ(平成13年6月)(<4D6963726F736F667420576F7264202D202831393131313989FC92F98CE3292093C18EEA9640906C939982C98C5782E98D7390AD8352835883678C768E5A8F918DEC90AC8E77906A2E646F63>(mof.go.jp)))

昭和62年10月に財政制度等審議会公企業会計小委員会により特殊法人等会計基準が設定されたが、予算統制を確保するための決算という側面もあり、分かりづらい、将来の国民負担に帰するコストが明らかではないといった指摘があった。平成13年4月に創設された独立行政法人においては、上記のように独立行政法人会計基準が設定され、新たな説明責任充実の動きもあったことから、それまで「特殊法人等会計処理基準(昭和62年10月2日財政制度審議会公企業会計小委員会)」等に基づき作成されていた貸借対照表等について、企業会計原則と異なる会計処理がなされている部分について、行政コスト計算書を中心とした財務報告体系(行政コスト計算財務書類)(注)への見直しが検討された。

(注)行政コスト計算書とは、特殊法人等について、説明責任の確保と透明性の向上の観点から最終的に国民負担に帰すべきコストを集約表示する書類。行政コスト計算財務書類は、この行政コスト計算書に加え、民間企業仮定貸借対照表、民間企業仮定損益計算書、キャッシュ・フロー計算書、民間企業仮定利益金処分計算書(又は、民間企業仮定損失金処理計算書)、附属明細書により構成される。

(5)「国立大学法人会計基準」及び「国立大学法人会計基準注解」(国立大学法人会計基準等検討会議(平成15年3月)(国立大学法人等:文部科学省(mext.go.jp)))

文部科学省の内部組織であった国立大学等の法人化が平成16年4月に予定されるなか、「新しい「国立大学法人」像について」(国立大学等の独立行政法人化に関する調査検討会議(平成14年3月)(Taro11-最終報告(最終版22日(cao.go.jp)))において、「「国立大学法人」に適用する会計基準について、『独立行政法人全 般に適用する会計基準については、既に「独立行政法人会計基準」が策定されているが、これを参考としつつ、大学の特性を踏まえた会計基準を検討する。』」とされた。一方で、国立大学法人会計基準等検討会議では、独立行政法人とは異なる国立大学の特性として、主たる業務が教育・研究であること、学生納付金や附属病院収入等の多額・固有の収入があること、同種法人が多数設立されることから、国立大学法人間の一定の統一的な取扱いも必要とされるなどを念頭に独立行政法人会計基準に変更を行っている。

(6)「新たな特別会計財務書類について」(財政制度等審議会(平成15年6月)(新たな特別会計財務書類について/財政制度等審議会:財務省(mof.go.jp)))

平成14年1月に「新たな特別会計財務諸表の作成に係る論点整理」が取りまとめられ、全ての特別会計を対象とし、国の予算制度や特別会計の特殊性を踏まえつつ、出来る限り企業会計の手法を活用することとされた。これを踏まえて、財政制度等審議会 財政制度分科会 法制・公会計部会 公企業会計小委員会 公企業会計ワーキンググループにおいて37特別会計の中から類型ごとに7つの特別会計を選び、財務書類作成方法の具体的な検討を実施した。基本的な検討方針として、企業会計の考え方や手法を可能な限り活用し、財務内容のディスクロージャーの充実と説明責任の履行を図る観点、特別会計間の一覧性、比較可能性を確保する観点が重視され、また、特別会計の業務と関連性があり、政策的に一体性があると認められる特殊法人等がある場合には、参考情報として連結財務書類も作成することとされた。

(7)「公会計に関する基本的考え方」(財政制度等審議会(平成15年6月(公会計に関する基本的考え方/財政制度等審議会:財務省(mof.go.jp)))

平成15年、財政制度等審議会はそれまでの取組状況に加え、欧州(英、仏、独)、北米(米、加)、大洋州(豪、NZ)の公会計の状況についてもヒアリング等の調査を実施し、これを「公会計に関する基本的考え方」として取りまとめ、財務大臣に提出した。このなかでは、公共部門の活動は、民間企業では行い得ない公共の福祉の向上等を目的とし税収を根源的な財源として市場性のない公共財の提供等を行うため、定量的な評価にはなじみにくい分野も多く存在しており、その財政活動は、議会における予算議決を通じた事前統制の下に置かれているという特性にあるという整理のもと、次の3点の公会計の意義・目的を示している。

- 議会による財政活動の民主的統制

- 財政状況等に関する情報開示と説明責任の履行

- 財政活動効率化・適正化のための財務情報

そのうえで、予算及び決算は「議会による民主的統制」を直接の目的とする一方で、財務報告としての財務書類等については、「情報開示と説明責任の履行」及び「財政活動の効率化・適正化」の機能を果たすものの情報開示と説明責任の履行にとどめることなく、予算の効率化・適正化にいかに活用し、聖域なき歳出改革につなげていくことが重要と指摘している。

また、財務報告に関する基本的考え方として、主に次のように整理された。

- 「国の貸借対照表(試案)」や「新たな特別会計財務書類」などのこれまでの取組みを更に強化し、その充実を図るべき

- 作成される財務情報は、単なる開示の目的に止まらず、財政の効率化、適正化に資する財務情報の提供が重要となっており、予算におけるチェック(C)・アクション(A)をプラン(P)・ドゥー(D)に反映させる環を形成する重要な要素となる

- 国の財務報告がカバーすべき範囲は、国の財政状況を明らかにする観点から、国の会計である一般会計及び特別会計に加え、独立の法人形態である特殊法人、認可法人及び独立行政法人、郵政公社や国立大学法人等が対象となる

- 国の財政に重大な影響を与えうる要素を網羅的に捉えるという点において意味のある開示を行うためには、国が財政的に責任を負うべき範囲を明確化する必要がある

- 一般政府レベルで国の財政状況を把握するために、地方公共団体を国の財務書類の連結対象とすべきとの議論がある一方で、国と連結して開示することが地方自治のあり方との関係でそもそも問題ないのかとの疑問もあり、また、国との連結を根拠として地方に対する財源保障をすべきであるとの誤解を生じるおそれがあるとの議論もあり、国の財政状況の開示において地方公共団体をどのように扱うかについては、十分かつ慎重な検討が必要

- 公共部門の活動には、企業の経済活動とは異なり貨幣額で測定することが難しい分野が多く存在することから、非財務情報の役割が重要であり、どのような非財務情報の開示が必要となるか、どのような開示の方法が適切であるか、財務報告の目的に則した検討が必要

これらの検討に加え、政策別情報開示など事業・施策・政策に着目したディスクロージャーを進めることでアカウンタビリティを高め、行政府自身の財政の効率化・適正化を促すために、財務報告として開示すべき情報は「行政府の基本単位であり、予算執行の単位であるとともに行政評価の主体である省庁に着目し、省庁別のフローとストックの財務書類を作成し、説明責任の履行及び行政効率化を進めることが適当」として、省庁別に財務書類を作成する考え方が示された。

(8)「省庁別財務書類の作成について」(財政制度等審議会(平成16年6月)(省庁別財務書類の作成について:財務省(mof.go.jp)))

平成15年6月の「公会計に関する基本的考え方」を踏まえ、同年9月から財政制度等審議会 財政制度分科会 法制・公会計部会 公企業会計小委員会 公企業会計ワーキンググループにおいて、「新たな特別会計財務書類の作成基準」を基礎として、省庁別財務書類の体系・様式、税収入等の財源や公債の各省庁への配分等一般会計に固有な論点を中心に検討が始まった。検討にあたっては、各省庁を単位とした省庁別財務書類の作成は、法律上の会計区分である一般会計、特別会計とは異なる新たな枠組みであることから、各省庁が試作した財務書類を通じて、作成における個別の論点等を洗い出すこととし、平成15年12月「省庁別財務書類の試作基準」(省庁別財務書類の試作基準について:財務省(mof.go.jp))が取りまとめられた。その後、当試作基準に従って作成された省庁別財務書類について全省庁にヒアリングを実施し改善を重ね、省庁別財務書類の作成基準が作成された。

省庁別財務書類は、一般会計と特別会計を通じた各省庁の財務情報等を提供するため、一般会計省庁別財務書類と特別会計財務書類を合算して作成される。このため、省庁別財務書類の作成基準は「省庁別財務書類の作成基準」のほか、「一般会計省庁別財務書類の作成基準」及び「特別会計財務書類の作成基準」で構成される。

(9)「国の財務書類」の作成・公表(平成17年9月(平成15年度:財務省(ndl.go.jp)))

これらを経て、平成17年9月に、平成15年度決算分の省庁別財務書類を基礎として、一般会計と特別会計を合わせた国全体のフローとストックの情報を提供する「国の財務書類」を財務省主計局が作成し公表した。以降、毎年度の公表がされている。

(10)「行政改革の重要方針」(閣議決定(平成17年12月24日)(【閣議決定】行政改革の重要方針(平成17年12月24日)(gyoukaku.go.jp)))

特別会計改革として、特別会計法に定められた財政法の例外規定を整理し、特別会計の会計情報についてはその開示の内容及び要件を統一的に明示するとともに、企業会計の考え方に基づく資産・負債も開示する方針などが示された。

(11)「公会計制度の一層の推進に向けて~中間取りまとめ~」(財政制度等審議会平成18年6月)(02.pdf(mof.go.jp))

国全体の財政活動を効率化・適正化していく手法の一環として、財務書類の活用の重要性が、マクロ面(貸借対照表の活用、独立行政法人等を合わせた連結財務書類の活用、国の保有する資産の財政健全化への貢献など)とミクロ面(省庁別財務書類の活用を図ることによる政策単位レベルでの財政活動の効率化・適正化)から、また、財務書類の作成・公表時期の早期化、企業会計の考え方を活用した特別会計財務書類の法定化なども示された。

(12)「一層の活用に向けたコスト情報の開示の在り方について」(財政制度等審議会 財政制度分科会 法制・公会計部会公企業会計小委員会公企業会計ワーキンググループ 平成19年6月(一層の活用に向けたコスト情報の開示の在り方について(平成19年6月26日):財務省(mof.go.jp)))

平成18年6月に財政制度等審議会が取りまとめた「公会計整備の一層の推進に向けて~中間取りまとめ~」を受け、省庁別財務書類の活用における新たなコスト情報開示の視点から検討された。新たなコスト情報開示の考え方として、省庁別財務書類とは別の形で政策評価や予算内容の効率化を図るために有用な情報を開示する、政策評価における施策が一般会計、特別会計、独立行政法人等にまたがる場合などがあるため、これらを合算もしくは連結したベースでのコスト情報を開示する、受益者負担等の対価収入を考慮するなどの様々な視点が示され、平成21年度決算分から「政策別コスト情報」(各省庁が公表している「特別会計財務書類」、「省庁別財務書類」及び「政策別コスト情報」へのリンク:財務省(ndl.go.jp))が開示されている。

(13)「特別会計財務書類」の国会提出(平成21年1月)

特別会計に関する法律(平成19年法律第23号(以下、特別会計法という)、特別会計に関する法律施行令(平成19年政令第124号)、特別会計の情報開示に関する省令(平成19年財務省令第30号)が施行され、特別会計財務書類は法定財務書類として、会計検査院の検査を受けた後、通常国会に提出されることとなった。

(特別会計に関する法律) 第七節 財務情報の開示 (企業会計の慣行を参考とした書類) 第十九条 所管大臣は、毎会計年度、その管理する特別会計について、資産及び負債の状況その他の決算に関する財務情報を開示するための書類を企業会計の慣行を参考として作成し、財務大臣に送付しなければならない。 2 内閣は、前項の書類を会計検査院の検査を経て国会に提出しなければならない。 3 第一項の書類の作成方法その他同項の書類に関し必要な事項は、政令で定める。 |

(特別会計に関する法律施行令) 第三十四条 各特別会計の法第十九条第一項の書類は、当該特別会計の当該年度末における資産及び負債の状況並びに当該年度に発生した費用の状況その他の財務大臣が定める事項を記載した書類とする。 |

(特別会計の情報開示に関する省令) (企業会計の慣行を参考とした書類) 第二条 令第三十四条第一項の財務大臣が定める事項は、次に掲げるものとする。 一 当該年度末における資産及び負債の状況 二 当該年度において発生した費用の状況 三 当該年度における資産と負債との差額の増減の状況 四 当該年度における歳入歳出決算を業務及び財務に区分した収支の状況 五 第一号から前号までに掲げる事項に関する重要な会計方針、偶発債務(債務の保証(債務の保証と同様の効果を有するものを含む。)、係争事件に係る賠償義務その他現実に発生していない債務で、将来において債務となる可能性のあるものをいう。)の内容及び金額その他の特別会計の財務内容を理解するために必要となる事項 六 第一号から第四号までに掲げる事項に関する明細 |

(14)「政策別コスト情報の把握と開示について」(財政制度等審議会(平成22年7月)(政策別コスト情報の把握と開示について(mof.go.jp)))

財政制度等審議会では、平成18年の「公会計整備の一層の推進に向けて~中間取りまとめ~」、平成19年の「一層の活用に向けたコスト情報の開示の在り方について」を受けて、実際に省庁別財務書類を活用して各省庁が政策別コスト情報を作成する具体的な検討の必要から、「政策別コスト情報の把握と開示について」と取りまとめた。政策別コスト情報の作成単位は政策評価項目を基本とし、人件費や官房経費のような共通経費の取扱いなどの留意事項も提案され、また、政策コスト情報は省庁別財務書類等における業務費用計算書との整合性(一致)も原則とされ、開示情報間の関連性を担保する形とされた。

(15)「国の財務書類」の作成・公表時期の早期化(平成23年度)

それまで、国の財務書類や省庁別財務書類は、作成から公表までに長期間を要した。例えば、平成18年度(平成19年3月期年度)では、特別会計財務書類公表:平成20年3月)、省庁別財務書類公表:平成20年3月、国の財務書類公表:平成20年8月であり、より早い公表が行えれば、財務書類が財政活動の効率化・適正化へをさらに推進すると考えられた。平成19年6月の参議院決算委員会では、「国の財務書類」や「省庁別財務書類」の公表は決算の国会への提出時期から大幅に遅れており、「国の財務書類」等を早期に公表できるよう、財務書類を速やかに作成するためのシステムの導入について検討を進めるべきとの「平成17年決算審査措置要求決議」(平成17年度決算審査措置要求決議(sangiin.go.jp))がなされ、その後の財務書類作成システムの導入等により、平成20年度決算分から国の財務書類公表は翌年度の1月に早期化された。

(16)「財務書類等の一層の活用に向けて」(財政制度等審議会 財政制度分科会法制・公会計部会 財務書類等の一層の活用に向けたワーキンググループ(平成27年4月))(katsuyou_houkoku20150430.pdf(mof.go.jp))

平成18年の「公会計整備の一層の推進に向けて~中間取りまとめ~」により、「国の財務書類」と政策評価や国民経済計算(SNA)との連携などが提言され、「国の財務書類」は活用に一定の成果を見せているものの各省庁へのアンケートなどでは十分に活用されているとは言い難い状況も明らかになった。そこで、次の3分野からの活用方法が検討された。

① 財務書類を用いた情報開示による活用

平易なリーフレットの作成や加工し易い形での電子媒体の提供、企業における統合報告書の例も参考にした財務情報と非財務情報を合わせて理解できる説明への取組み、公共部門全体の財政状況評価に資するための国と地方公共団体の合算財務書類の作成等が提言された。

② 財務情報を財政の健全化に役立てることによる活用

「国の財務書類」の説明に当たっては、資産・負債差額に加えて「超過費用」とプライマリーバランスとの差額の分析や、それらをつなぐ区分別収支計算書(キャッシュ・フロー計算書)とプライマリーバランスとの関係を説明すること、「国の財務書類」と国民経済計算(SNA)との関係の整理、国の財務書類(合算)及び連結財務書類における資産、負債両面の変動が一般会計に及ぼす影響と要因の明確化、資産・負債差額の有用性に鑑みた評価や開示の工夫等が提言された。

③ 行政活動の効率化・適正化のための活用

地方公共団体における固定資産台帳の整備状況、活用方法も参考にした国のインフラ資産台帳の検討、行政評価等に資するため直接行政サービスを実施している代表的な事業の各事業の単位当たりコスト情報の提供、資源配分を行っている代表的な事業で国から交付された資金が最終的に国民に行き渡るまでの中間コスト(間接経費)情報の提供、手数料等の算定にあたっての企業会計的手法の活用等が提言された。

(17)「事業別フルコスト情報の把握と開示について」(財政制度等審議会 財政制度分科会法制・公会計部会(令和3年1月)fullcost.pdf(mof.go.jp))

平成27年の「財務書類等の一層の活用に向けて」を受けて、平成26年度決算分から政策別コスト情報に加え「個別事業のフルコスト情報の開示」の取組みを試行的にスタートしたが、政策別コスト情報と個別事業のフルコスト情報の二つのコスト情報が併存する状況になったため、活用に資するコスト情報の視点から、事業別フルコスト情報の「意義・目的」「作成する事業の性質(事業類型等)」「共通経費の配賦方法(フルコストの算定方法)」「表示・開示方法」等について議論された。また、事業別フルコスト情報は、補助金・給付金事業型、受益者負担事業型、その他事業型の類型を基本に、行政事業レビューのレビューシート単位(作成単位)で、発生主義ベースのトータルのコスト(フルコストであり国が外部機関を利用した場合には当該機関のコストも含む)を集計して作成されることとなった。

なお、「事業別フルコスト情報の把握と開示について」により、「政策別コスト情報の把握と開示について」(財政制度等審議会(平成22年7月)は廃止されている。

2.国の財務書類の構成

(1)構成の説明

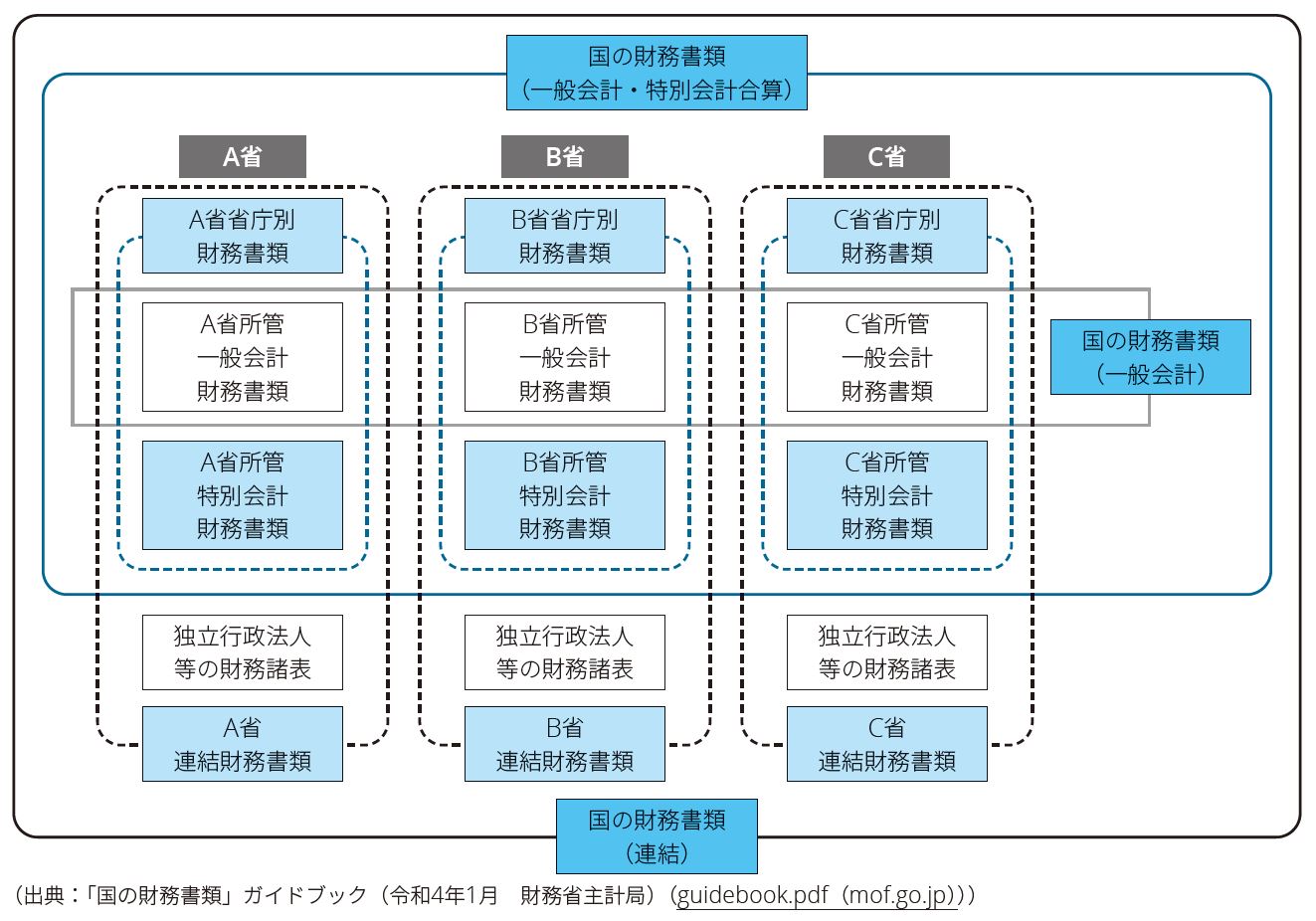

国の財務書類は、大きく「一般会計」「特別会計」「一般会計+特別会計」「連結」の概念で各省庁別財務書類が作成された後、全省庁の「一般会計」部分を合算した「国の財務書類(一般会計)」、全省庁の「一般会計」部分と「特別会計」部分を合算した「国の財務書類(一般会計・特別会計合算)」、全省庁の「連結」を合算(連結)した「国の財務書類(連結)」として作成されている。

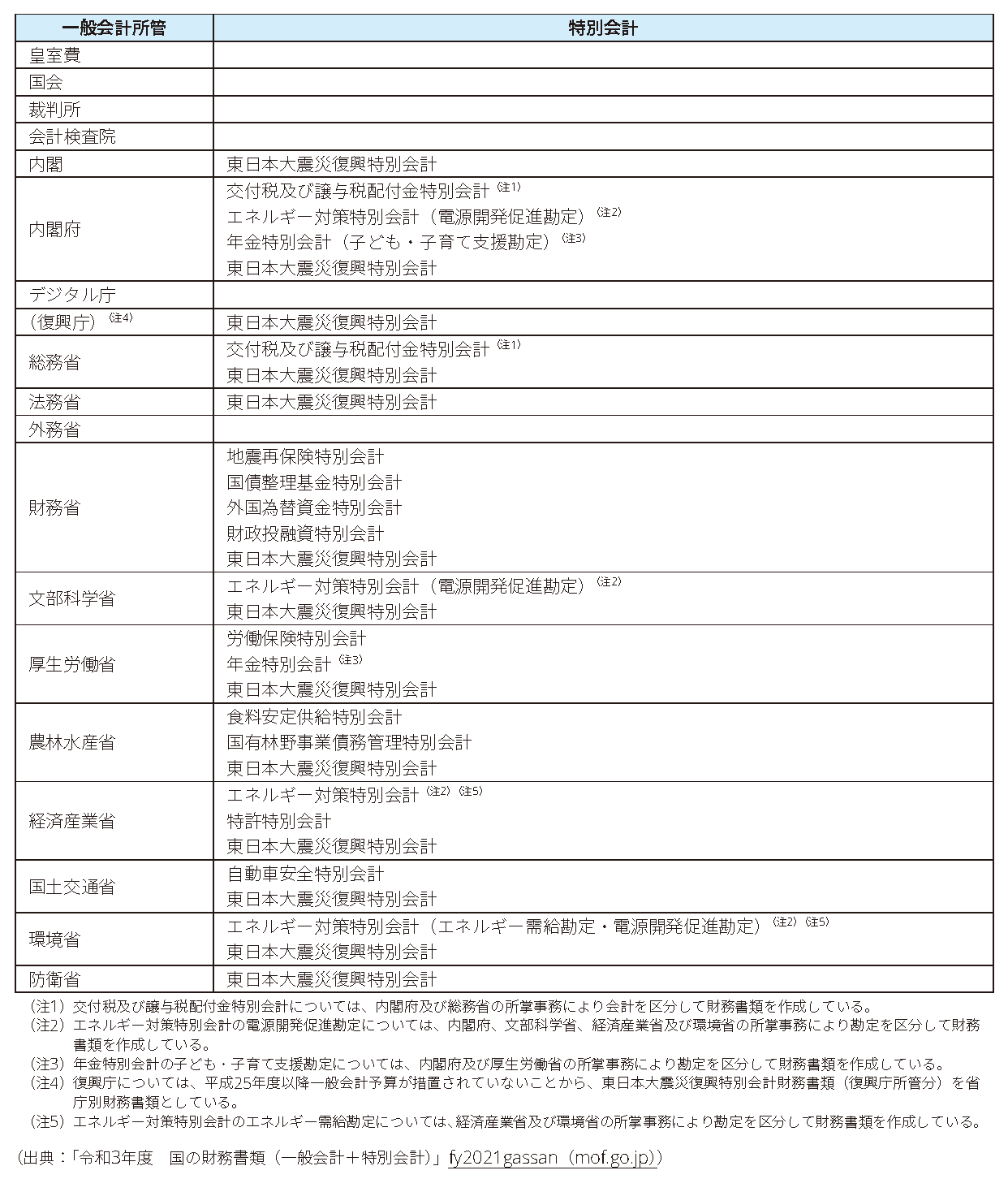

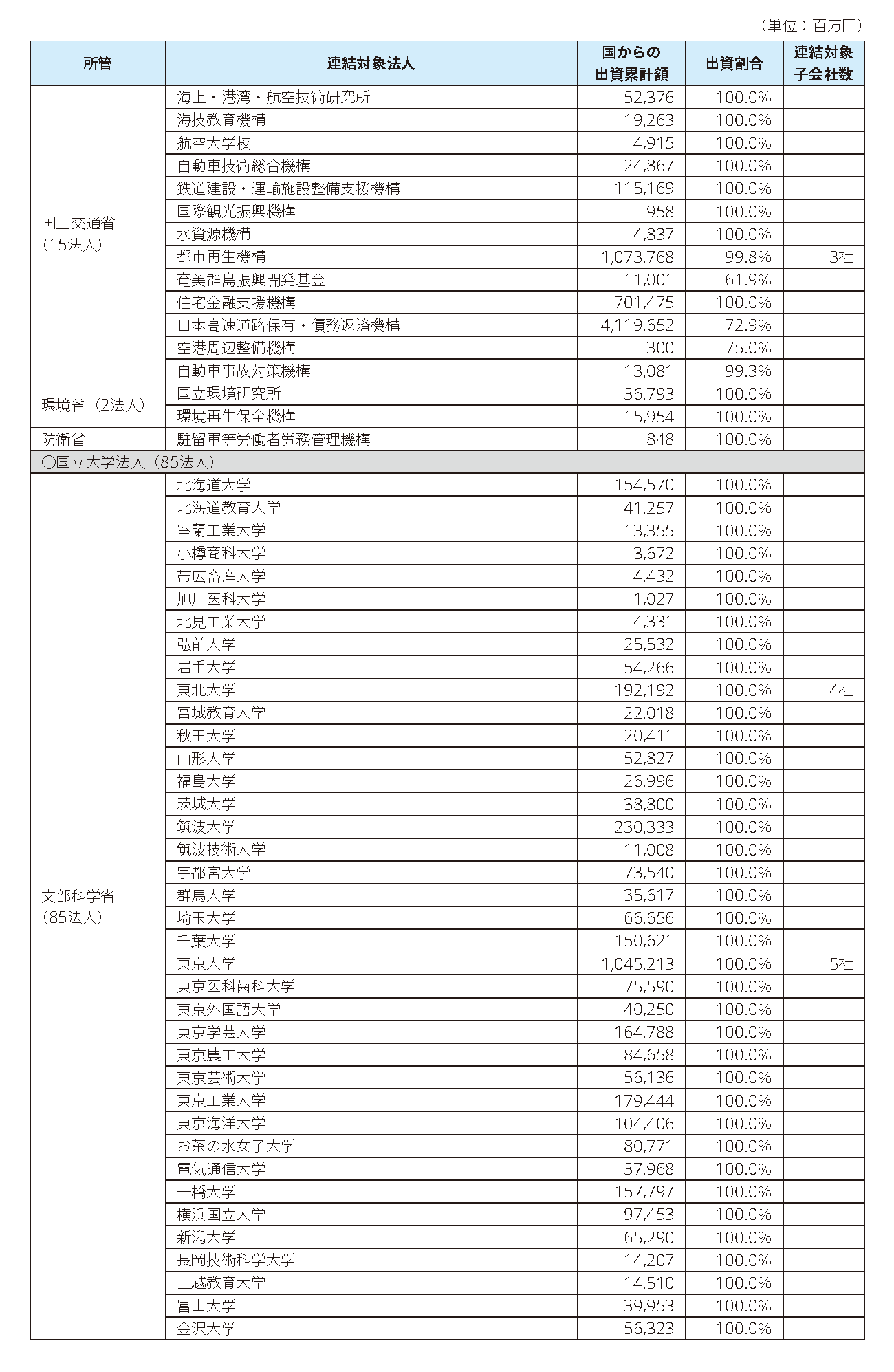

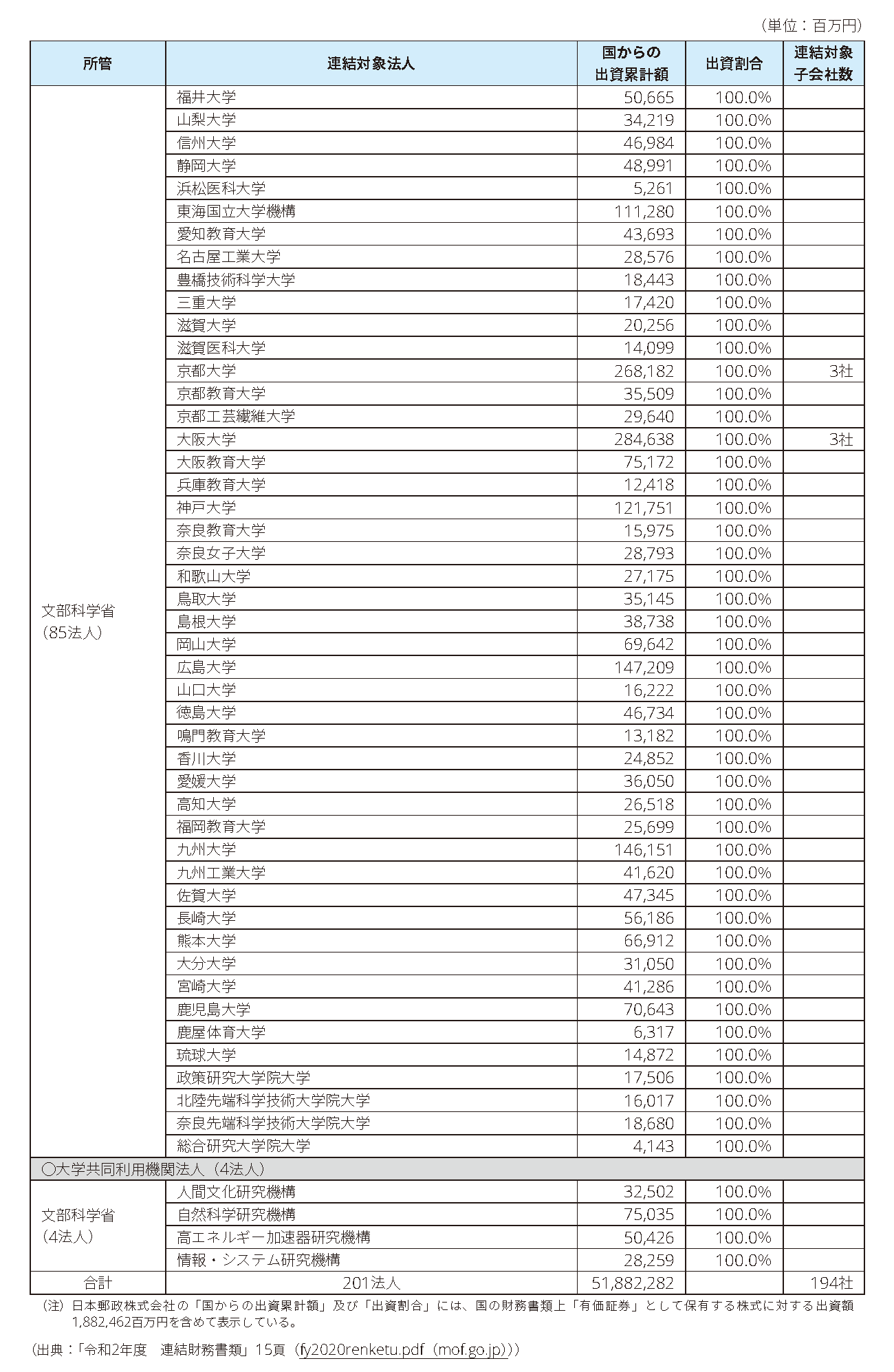

省庁別財務書類は、財政活動の効率化・適正化などの視点から「行政府の基本単位であり、予算執行の単位であるとともに行政評価の主体」である省庁単位で作成され開示されている。令和3年度の省庁別財務書類の作成単位は、次のとおり。

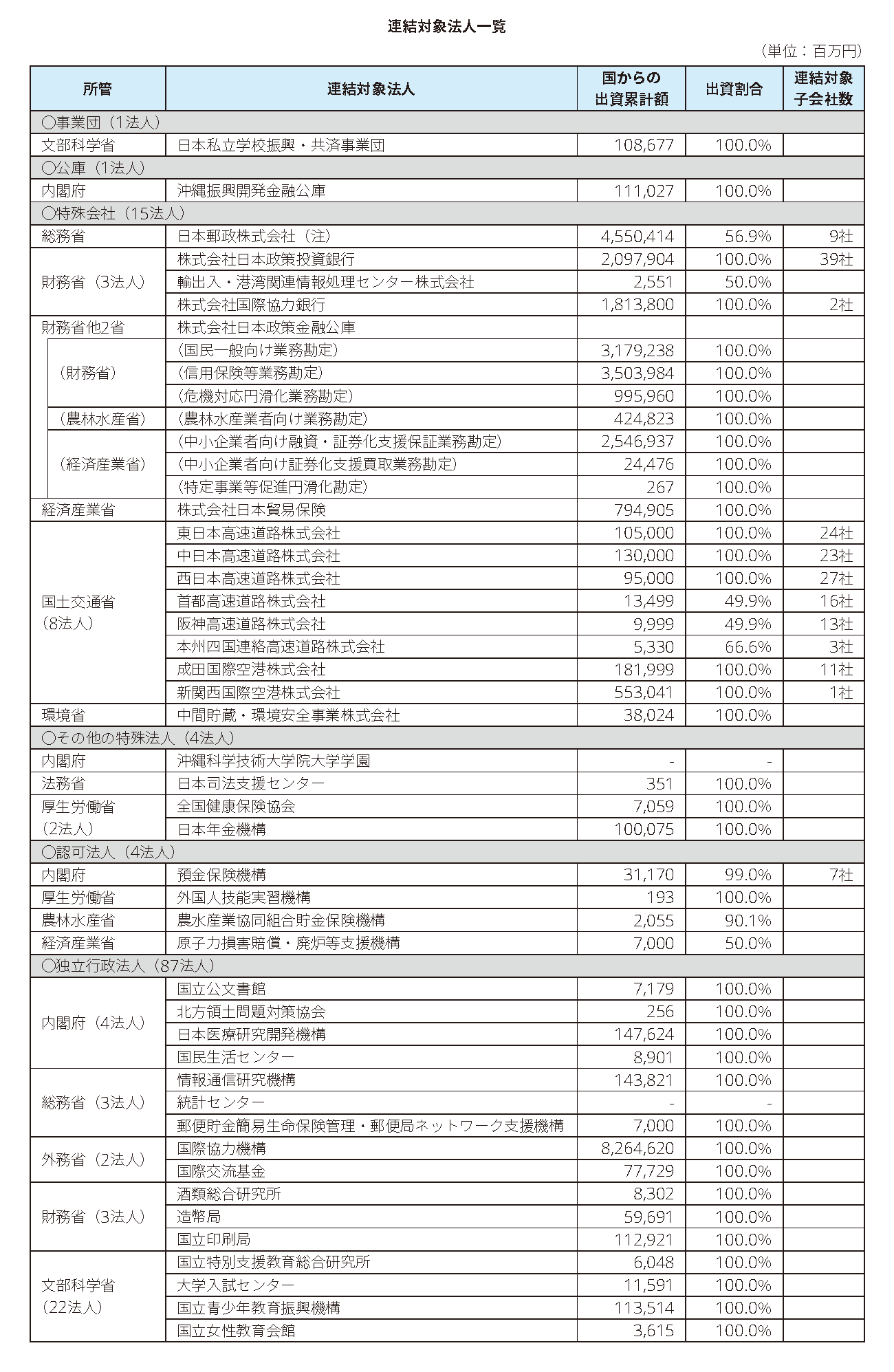

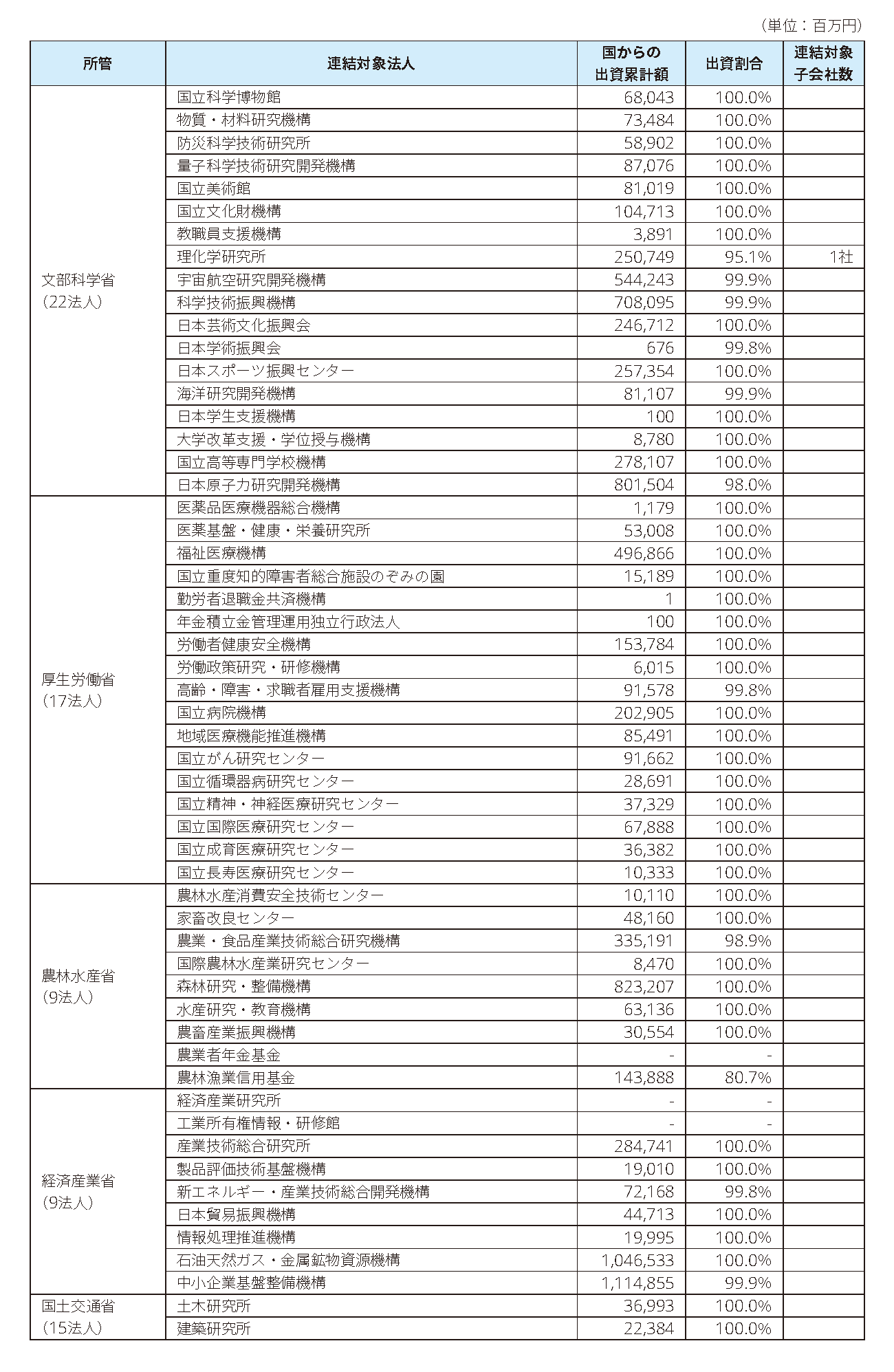

また、国の事業の全体像を分かり易く捉えるために、国の事務事業と一体的に業務を実施している法人を連結した省庁別連結財務書類も作成されている。連結対象範囲の考え方は、連結財務書類の注記に、「一般会計及び特別会計に加えて、各省庁から監督を受けるとともに、財政支出を受けている特殊法人、認可法人、独立行政法人、国立大学法人等(以下連結対象法人という。)を連結している。」「なお、連結対象法人の子会社のうち連結対象法人から出資を受けているもの(連結対象法人からの出資が僅少なものを除く。)についても、各省庁と業務関連性があるものとみなして連結対象としている」と記載されている。令和2年度では連結対象法人は次表のとおり201法人であり、令和元年度の202法人と比較し1法人減少しているが、これは国立大学法人名古屋大学と国立大学法人岐阜大学が統合し、国立大学法人東海国立大学機構となったことによる減少である。

(2)各財務書類の体系

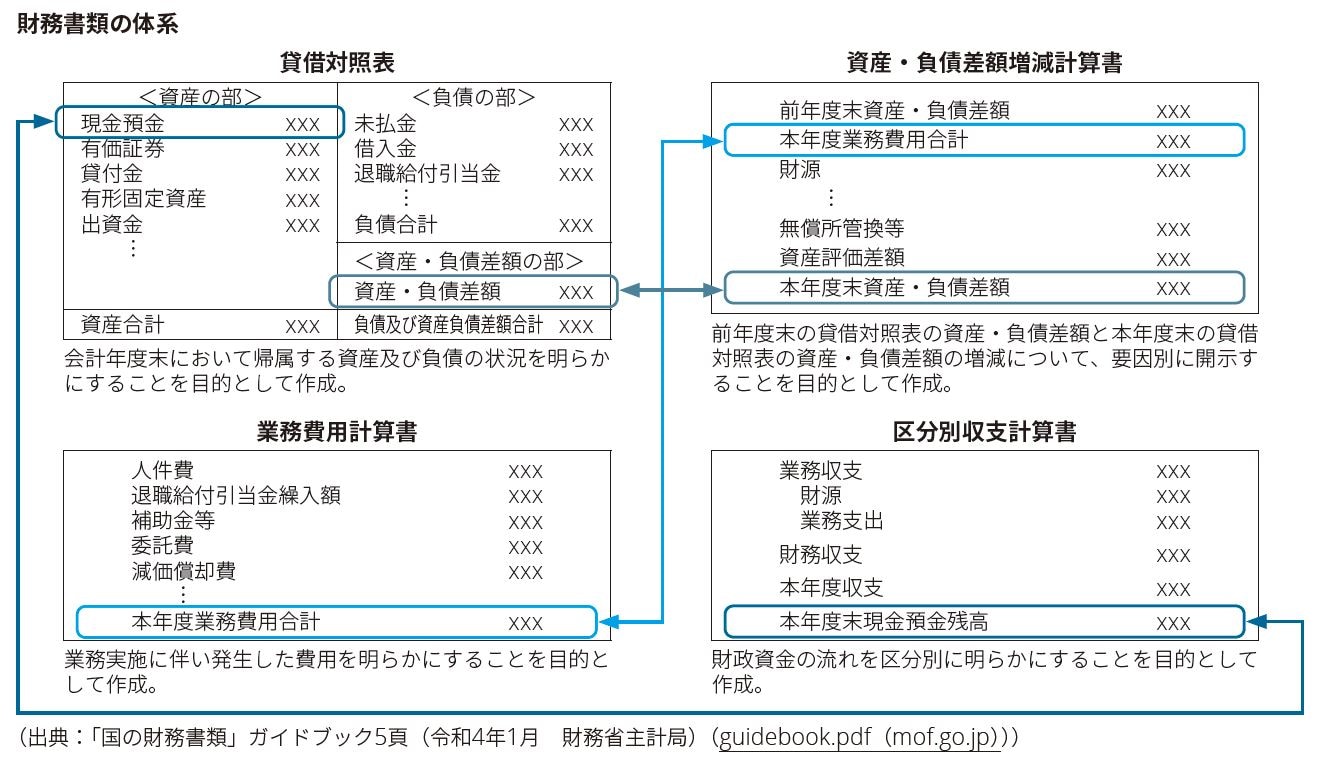

「国の財務書類」は、次の4表及び附属明細書により体系化されている。

① 「貸借対照表」:会計年度末の資産、負債の状況を明らかにする

貸借対照表は企業で作成されるものとほぼ同様の形態だが、企業では「純資産」に相当する部分が「資産・負債差額」とされている点に特徴がある。これについては、「国の資産は必ずしも将来の支払い財源とはならないことや、さらに、一定の仮定に基づき資産評価を行わざるを得ないことなどから、資産と負債の差額について積極的な位置付けは見出しにくく」(「国の財務書類」ガイドブック 26頁(令和4年1月財務省主計局))、「純資産」ではなく「資産・負債差額」として整理することとされている。この資産・負債差額は、経年変化を踏まえた分析を行うことで、国の財政状況がどのように好転もしくは悪化しているかを見ることにも活用されている。また、資産には道路や河川などの売却が想定されない公共用財産が含まれており、負債については、将来、国が償還を必要とする国債等(国の借金であり、国民にとっては国に対する債権と言える)も表示されている。

② 「業務費用計算書」:業務実施に伴い発生した費用を明らかにする

国においては、国民等から強制的に徴収された税収等を、国会の議決(憲法第85条)に基づき予算(財源)として配分し、各省庁は予算の目的に従って執行(費用)する。企業のように費用を投入し収益を得る形態とは異なり、財源の範囲において事業を執行することとなるため、費用収益対応関係は企業会計の前提とは異なっている。業務を実施するにあたり投入コストに対してどの程度のアウトプット、アウトカムが生じたかが重要であり、期間における稼得利益を算出する「損益計算書」を作成することは適当ではないとされ、費用発生の状況に着目したコスト情報としての業務費用計算書を作成することとされている。業務費用計算書は、企業会計に準じた手法により、国のフローの財政規模を示している。

③ 「資産・負債差額増減計算書」:貸借対照表の資産・負債差額の増減の状況を明らかにする

国の資産・負債差額が、当該年度にどのような要因で増減したかを明らかにするため、業務費用額(マイナス要因)に加え、財源である税収等(プラス要因)や、業務費用に計上されない資産評価差額(有価証券等の評価差額や国有財産台帳の価格改定による評価見直し差額など)、為替換算差額(外国為替資金特別会計が保有する外貨建金銭債権債務の評価替え)など「資産・負債差額」のすべての増減要因別に、前年度末と本年度末の資産・負債差額の増減内訳を表示している。資産・負債差額増減計算書は、企業会計に準じた手法により、国のフローの財政状況を表す情報のひとつともなっている。

④ 「区分別収支計算書」:財政資金の流れを区分別に明らかにする

区分別収支計算書は、企業におけるキャッシュ・フロー計算書に相当する。「業務収支」と「財務収支」に区分され、「財務収支」が公債発行や償還などの国の資金調達や返済に関する収支を計上し、財務収支以外の活動は「業務収支」に計上される。業務収支は、さらに「財源」と「業務支出」に区分されており、「財源」は租税等の収入が計上され、「業務支出」は公共用財産の取得に係る「施設整備支出」と施設整備以外の人件費、年金給付費や補助金、地方交付税等の状況を示す「業務支出(施設整備支出を除く)」に区分される。国の歳入歳出決算を基礎として作成される。

これら4表の相関関係は、次図のとおり。

3.会計検査院の検査と国会報告

(1)会計検査院検査の概要

特別会計法第19条第1項の規定及び特別会計に関する法律施行令(平成19年政令第124号、以下、特別会計法施行令という)第35条に基づき、所管大臣は特別会計の資産及び負債の状況その他の決算に関する財務情報を企業会計の慣行を参考として作成された書類(特別会計財務書類)を、翌年度の10月31日にまでに財務大臣に対して送付し、内閣はこれを同年度の11月15日までに会計検査院に送付、その後、検査を受ける。

(特別会計に関する法律施行令(平成19年政令第124号)第35条)

(書類の送付期限等) 第三十五条 法第十九条第一項の書類は、翌年度の十月三十一日までに財務大臣に送付しなければならない。 2 内閣は、前項の書類を同項に規定する年度の十一月十五日までに会計検査院に送付しなければならない。 3 内閣は、会計検査院の検査を経た前項の書類を第一項に規定する年度に開会される常会において国会に提出するのを常例とする。 |

会計検査院では、正確性、合規性等の観点から、全ての特別会計財務書類を、特別会計法、特別会計法施行令、特別会計の情報開示に関する省令(平成19年財務省令第30号)、同省令第1条の規定に基づき財務大臣が財政制度等審議会の議を経て定める特別会計財務書類の作成基準(平成20年財務省告示第59号)などに従った適切なものとなっているかなどに着眼して検査をしている。検査の結果は、特別会計財務書類の作成基準等と異なる処理により特別会計財務書類の計上金額の表示が適切とは認められないものを示す形で概要が公表されている。

3 検査の結果 検査の結果、作成基準等と異なる処理をしていて、特別会計財務書類の計上金額の表示が適切とは認められないものが、4府省が所管する1特別会計において1事項見受けられた。この1事項の内容を示すと、表のとおりである。 なお、上記の1事項については、環境省において所要の訂正が行われた。 |

(出典:会計検査院ホームページ「令和3年度特別会計財務書類の検査の結果」(tokukai_r050127_01.pdf(jbaudit.go.jp))

4.最後に

平成12年に「国の貸借対照表(試案)」が公表されてから22年、平成17年に平成15年度分の国の財務書類が公表されてから17年が経過し、その間、様々な媒体で「国の財務書類」は取上げられ、国の財政状態の分析・研究に貢献しているが、一般国民への浸透度は依然向上の余地が大きい。「国の財務書類」は、国にとって最上位のステイクホルダーである国民に対して国会議決を経た予算の執行結果を説明できる重要な手法のひとつであり、非財務情報としてのアウトプット、アウトカムと合わせ、次年度以降の予算編成、資産の形成や将来の負債へも影響を与えることが期待されている。その内容は、企業の有価証券報告書における財務情報にも劣らない情報である。この国の財務書類から得られる国の財務情報を活かすには、何よりも一層広く周知せしめ、年間に一度であっても良いので国民的な大きな関心を集める広報や啓発活動も重要ではないだろうか。一方で、国民は国との関係において多様な利害関係をもって構成されているため、国民を利害関係の類型によってさらに複数の利害関係グループに分け、それぞれが知りたい情報(ニーズ)を正確に把握し、それに合わせた情報を開示する仕組み作りも期待される。

国(省庁)では、より利活用しやすいように、PDFデータに加えエクセルでのデータ提供もホームページで行ったり、財務省主計局では、「「国の財務書類」ガイドブック」、「令和〇年度「国の財務書類」のポイント」といった分かり易い解説情報を提供している。引き続き、国民の関心を高める取組みを拡大されることも期待したい。

次稿以降では、国の財務書類作成基準、事業別フルコスト情報、国の財政会計制度などについて触れていく。

以 上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

プロフェッショナル