国の会計と関連制度(3回目)~国におけるコスト情報開示の仕組みの概要~ ブックマークが追加されました

ナレッジ

国の会計と関連制度(3回目)~国におけるコスト情報開示の仕組みの概要~

月刊誌『会計情報』2023年8月号

公認会計士 長村 彌角

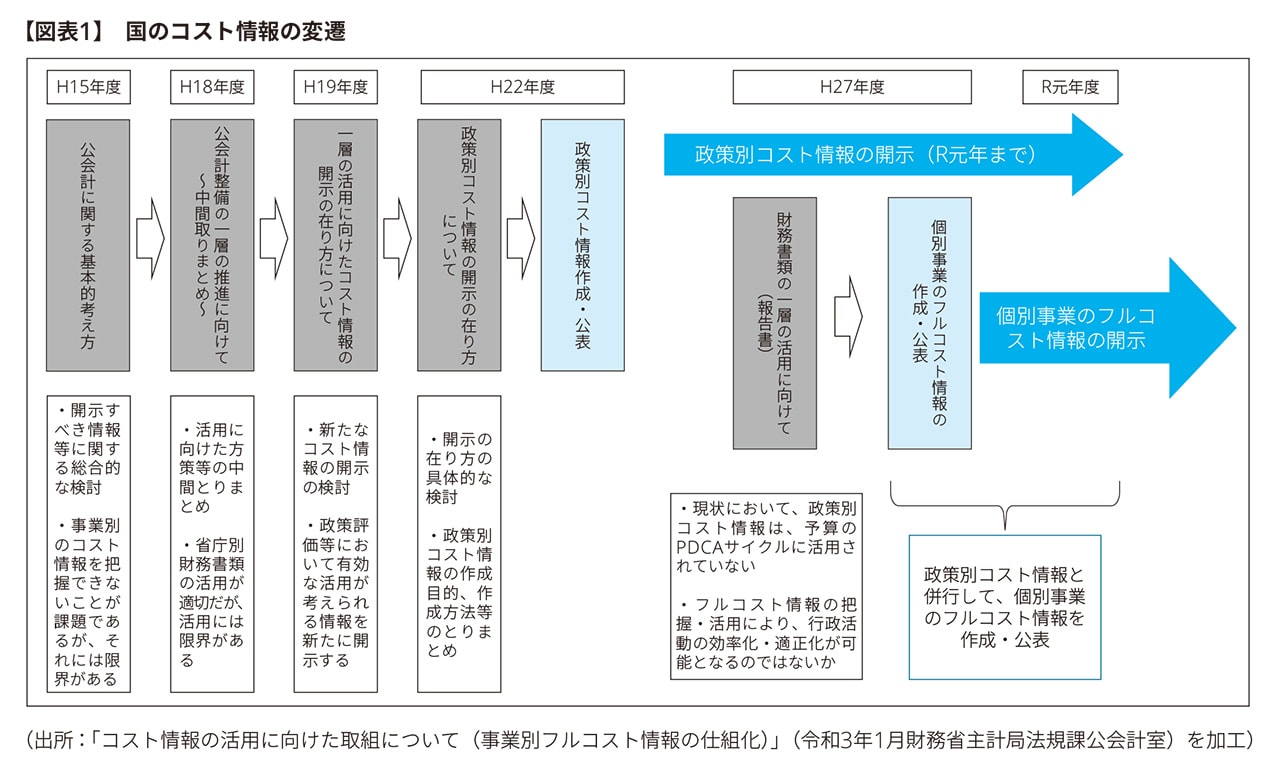

国の財務書類、省庁別財務書類の作成の検討と並行する形で、「公会計に関する基本的考え方」を起点として、国の行政コストに関する開示が「政策」という切り口で検討された。財務省財政制度等審議会では、その後も検討を重ね、平成22年に「政策別コスト情報の把握と開示の在り方について」を公表し、平成21年度決算分からは、政策別コスト情報が省庁別財務書類のセグメント情報という位置づけで作成・公表された。しかしながら、政策別コスト情報が予算のPDCAに活用されていない等の状況から、平成21年にフルコスト情報の把握・活用により行政活動の効率化・適正化などを目指した「財務書類等の一層の活用に向けて」を公表した。これにより、平成26年度決算分から個別事業のフルコスト情報が作成・公表され現在に至っている。本稿(3回目)では、財政制度等審議会などの資料をもとに、国のコスト情報の作成・開示の概要を解説する。

977KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

1.コスト情報作成の経緯

(1)「公会計に関する基本的考え方」(財政制度等審議会 平成15年6月)

平成15年、財政制度等審議会は、当時の日本における公会計の様々な取組としての国の貸借対照表(試案)、特殊法人等の行政コスト計算書、新たな特別会計財務書類の作成などを通じて、公会計制度の更なる機能充実が必要とした。公会計の意義・目的を

①議会による財政活動の民主的統制

②財政状況等に関する情報開示と説明責任の履行

③財政活動効率化・適正化のための財務情報

の3点に整理し、財務報告として作成される財務情報を、単に情報開示と説明責任の履行に留めることなく、予算の効率化や適正化に活用し、聖域なき歳出改革につなげることが重要としている。その上で、我が国の予算・決算を中心とする制度での課題として、

- 予算執行の状況がわかるのみで、当該年度に費用化すべき行政コスト、事業毎に間接費用を配賦したフルコストや将来の維持管理費用などを加味したライフサイクルコストが明らかにならない。

- 事業毎のコストや便益が把握できないため、予算の効率的な執行を図る助けにはならない。

といった点を指摘している。

同時に、この問題点に対応するように、財務報告として開示すべき情報に関する取組の方向性として、次の整理(「公会計に関する基本的考え方」より抜粋)をしている。

個別事業、施策、政策についての財務情報財政の効率化・適正化を進める観点からは、国の行う施策を個別の事業単位で捉え、説明責任を負わせるとともに、評価の対象とすることが考えられる。事業毎の説明責任を果たす方法としては、将来推計を活用し、政策コストを把握する手法等があり、現在、これについては、5年に1度の頻度で行われる「年金の再計算(財政検証)」や、財政投融資機関が対象となる「政策コスト分析」等の事例があり、そのような手法を国の事業一般を対象として活用していくことが考えられる。 発生主義の考え方、将来推計あるいは間接費用の配賦といった手法を活用すべき対象として、例えば、 iii)予算に関する将来情報として、社会保障の各分野における将来負担など、将来の費用負担を明示すべき事業に関するコスト情報、 iii)予算に関する将来情報として、社会資本整備における維持管理コストを含むライフサイクルコストなどの事前情報、 iii)個別事業における人件費等の間接費用を配賦したコスト情報(フルコスト)、 などの把握と活用が考えられる。 一般的に、事業の将来分析はあくまでも仮定に基づくものであり、どれだけの意義があるかについて議論はあると考えられるが、その際の仮定や前提条件を明確にしつつ、感応度分析を行うことなどにより、将来の国民負担を明らかにし、予算編成や予算審議に役立てることも可能であると考えられる。 しかしながら、全ての事業の財務分析を行うことは過大な負担を課すこととなるだけでなく、効果的な事業評価手法の確立が必要であるといった問題や、分析対象としての必要性の点で疑わしい事業もあると考えられることから、対象となる事業及び開示すべき内容と手法等について、更に十分な検討が必要である。 |

(2)「公会計整備の一層の推進に向けて~中間取りまとめ~」(財務省財政制度等審議会 平成18年6月)

「公会計に関する基本的考え方」における企業会計の手法を活用した財務書類である特別会計財務書類や省庁別財務書類が作成・公表されるなか、平成17年には国の財務書類も作成・公表された。

当中間取りまとめでは、これらの財務書類が活用される方策のひとつとして、「財政活動の効率化・適正化のための財務書類の活用」を挙げている。そのうちミクロ面からの活用として、予算執行責任を負う省庁ごとの政策単位レベルでの財政活動の効率化・適正化のためには「省庁別財務書類」の情報が適切であるものの、現在の省庁別財務書類の情報開示単位が省庁別、一般会計・各特別会計別であり、基本的には政策単位になっていないために、活用の限界があるとしている。

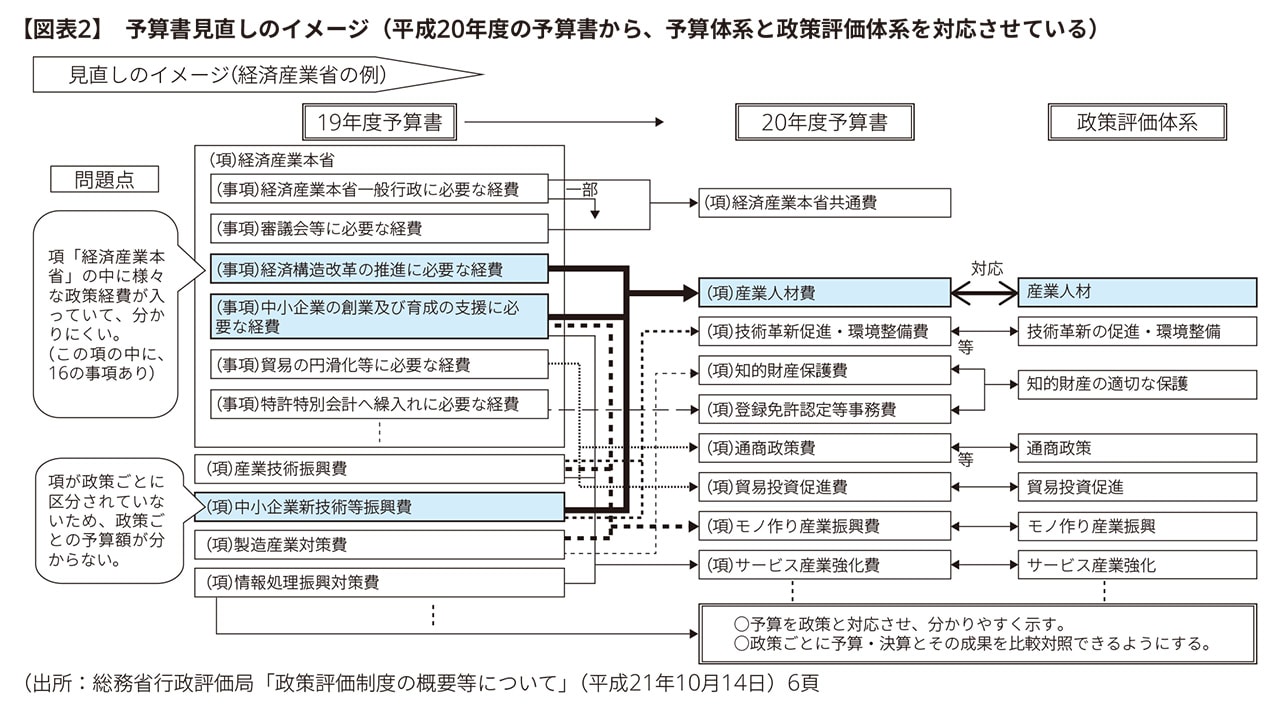

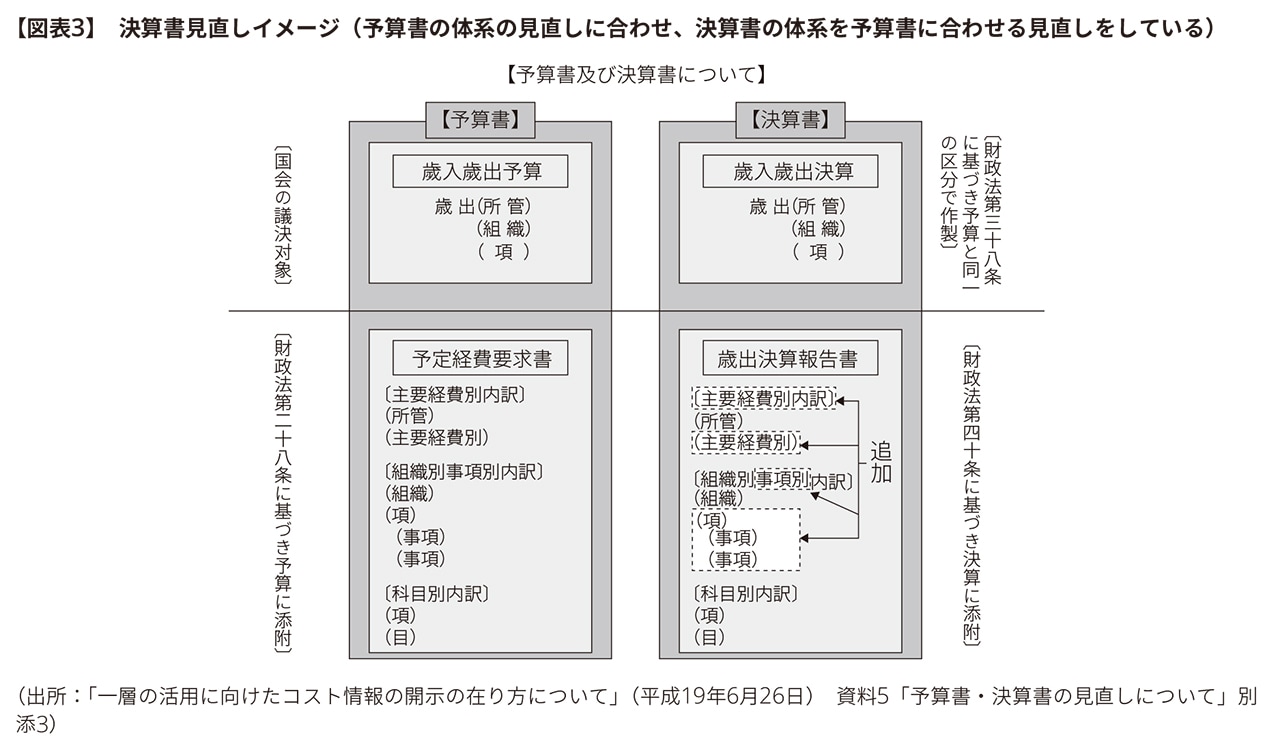

そこで、平成15年6月の財務省財政制度等審議会「公会計に関する基本的考え方」において「予算の明確性の向上を図り、事後の評価を可能とする方向で、予算書・決算書の表示科目について、政府部内で早急に検討を進めるべき」とされたことを受けて検討されていた予算書・決算書の表示区分の見直しによる政策評価との連携を強化する作業の成果を踏まえて、一層の活用を図る必要性を提言している。また、活用に際して必要となる省庁別財務書類におけるコスト情報の開示方法等に関しては、財政制度等審議会財政制度分科会法制・公会計部会公企業会計小委員会公企業会計ワーキンググループにおいて具体的に検討することとされた。

(3)「一層の活用に向けたコスト情報の開示の在り方について」(財政制度等審議会 財政制度分科会 法制・公会計部会 公企業会計小委員会公企業会計ワーキンググループ 平成19年6月)

平成18年の「公会計整備の一層の推進に向けて~中間取りまとめ~」を受けて、予算書・決算書の見直しの成果の活用や省庁別財務書類におけるコスト情報開示の現状を踏まえて、新たなコスト情報開示に関する基本的考え方が、次のように取りまとめられた。

① 新たなコスト情報の開示の目的

各省庁が政策評価の実施主体であり、予算の執行責任を負う主体であることから、新たなコスト情報の開示目的は、各省庁が自らの政策評価や予算内容の効率化を図る際の検討に活用されることに軸足を置くべきとされ、その上で、予算査定への活用や国民に対する情報開示の充実につなげることを念頭にすべきとされた。

② 具体的な検討にあたっての基本的考え方

各省庁における具体的な検討の際には、次の基本的な考え方を指針とすべきとされた。

- コスト情報の開示単位数は、平成19年度ベースで、一般会計省庁別財務書類附属明細書において業務費用の開示対象組織数として80単位、同じく特別会計財務書類は全28特別会計において特別会計の勘定数として57単位である。このような開示の単位によるコスト情報が政策評価や予算内容の効率化検討等に有用であれば、その積極的な活用を図るべき。特に特別会計にかかる勘定単位でのコスト情報は、政策評価単位と概ね対応していることから、出来る限りの活用に取り組むべき。

- 新たなコスト情報開示の検討に当たっては、情報の集計・開示に係る作業コストと活用メリットの関係を考慮することが必要。新たに開示することとなるコスト情報については、政策評価や予算内容の効率化を図るために有効に活用できるべきであり、これまでの公会計整備の成果を活用しつつ、「省庁別財務書類」そのものとは別の形(参考情報)として開示することが基本となる。

- 予算書・決算書の表示科目の見直し後においても、補助金や交付金のように現金ベースでも発生主義ベースでも基本的に金額に相違のない場合が相当程度想定される。このように支出と一対一で対応する政策について評価を行う観点からは、新たに発生主義ベースでのコスト情報開示意義は乏しい。一方で、発生主義ベースでコスト情報を把握することで新たな評価が可能になる場合もある。

- 政策評価における政策が一般会計及び特別会計をまたがる場合や独立行政法人等への交付金を含む場合には、合算ベースや連結ベースで、政策評価における政策対応へのコストの情報を開示することも検討すべき。

- 現在の「省庁別財務書類」において開示されている組織単位のコスト情報について、さらに細かい組織単位区分で開示することが有用な場合には、当該単位でのコスト情報開示を検討すべき。

- 政策にかかるコストに対応した受益者負担等の対価収入がある場合には、これを差し引いたネットのコスト情報を合わせて開示することの有用性を検討すべき。

- 発生主義ベースでの新たなコスト情報の開示においては、予算書・決算書の見直しによって個々の政策に配分されない人件費等の共通的な経費について、一定の手法により算出した額を含めたフルコスト情報を開示することが有用な場合には、そのような情報開示を検討すべき。

- 新たにどのようなコスト情報を開示するかについては、どのような手法により政策評価や予算内容の効率化に活用するかの視点が重要である。そのための手法としては、例えば次が挙げられる。

● 各省庁の大きな政策分野ごとのコストを発生主義ベースで開示することで、どの分野にどの程度の資源が投入されているかを把握し、資源配分の妥当性を検討する

● 政策実施によるベネフィット(便益)の評価手法について更なる改善を図ったうえで、コストとベネフィットの対比により政策の妥当性を検討する

● 例えば、コストの形態別や性質別(固定費・変動費、管理可能費・管理不能費など)に分析を行うことで、政策の効率性について評価する

● 政策に係るコストについて過去の経年変化や将来にわたる中長期的な観点からの分析を行うことを通じて政策を評価する

● 政策に対応したストック情報を合わせて開示することで、フロー、ストックの両面から分析する

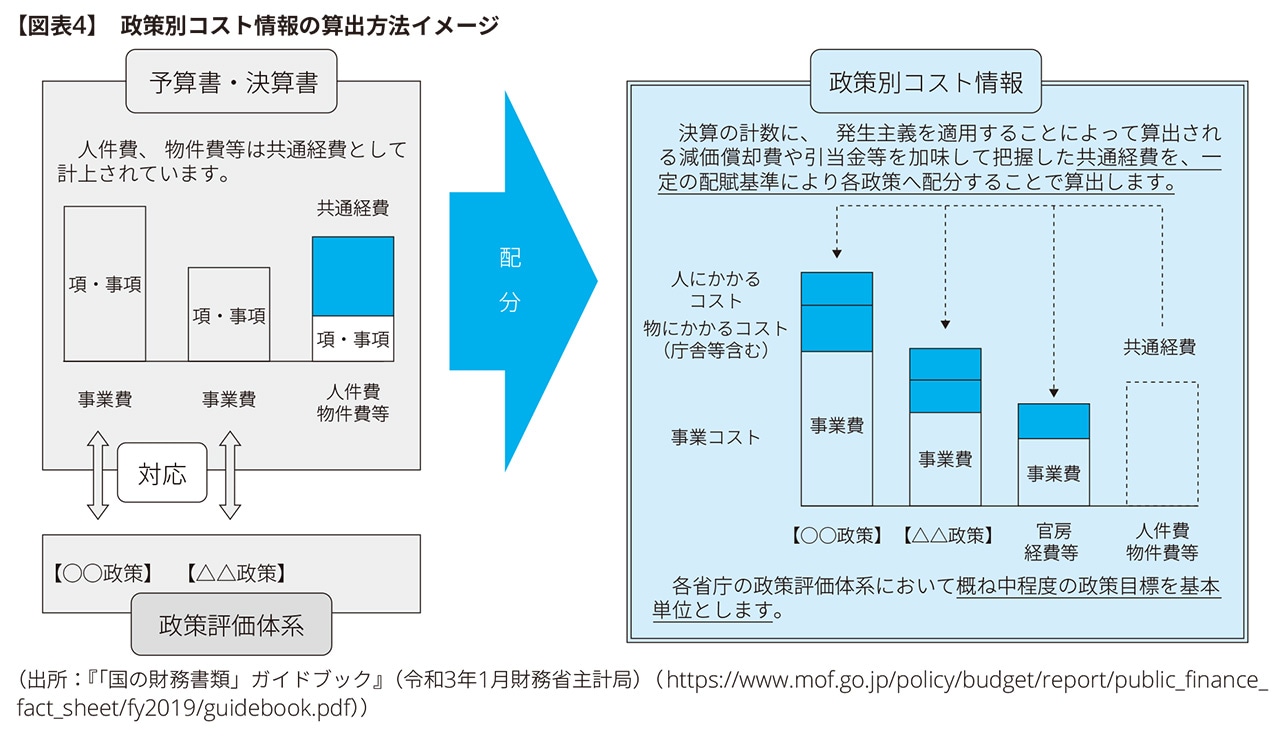

(4)「政策別コスト情報の把握と開示について」(財務省財政制度等審議会 法制・公会計部会)(平成22年7月)

国の行政活動に係る費用については、省庁別・会計別の各財務書類において業務費用計算書として作成・公表され、⑶で記載のとおり、平成20年度から予算書・決算書の「項・事項」が政策評価における政策評価の単位と原則として対応することとなった。財政制度等審議会 法制・公会計部会では、これまでの検討経緯を踏まえ、省庁別財務書類を活用して政策別コスト情報を作成する具体的方策について検討し、政策評価の前提となる個別の政策・事業についてのコスト情報の枠組み・構成、共通経費の配分方法などについて、次のように取りまとめられた。

① 政策別コスト情報の意義・目的

政策別コスト情報は、政策評価の単位(予算書・決算書の「項・事項」)を基本とし、できる限り行政活動の費用の全体像を表すことが重要であり、また、個々の政策に配分されない人件費等の共通的な経費を一定の基準で配分等することで、行政担当者にとっても担当する行政分野の費用の全体像の把握が一段と容易になり、担当する事業のコストに対する意識醸成、事業コストの経年変化や他事業との比較を通じた効率化への取組みを促す効果が期待でき、さらに、国民の行政活動に関する理解の促進にもつながるとしている。なお、政策別コスト情報の作成に当たっては、現在の行政実務やデータの把握状況を踏まえた現実的なものとすることとし、情報の集計・開示の作業に係る負担とその情報の活用との関係を考慮することが適当であり、そのために適切な配賦基準等を設定し、円滑に政策別コスト情報を作成できるようにすることが重要ともしている。さらに、各省庁の政策・事業の特質に応じた手法選択への配慮も必要としている。

② 政策別コスト情報の構成

【政策別コスト情報作成単位】

政策別コスト情報作成単位は、政策評価項目(予算書・決算書における「項・事項」)が基本ではあるが、あまり細かな区分ではなく、各省庁の内部部局がそれぞれ担当する個別の政策分野を表す中程度での政策目標単位が適当としている。また、中程度の政策目標単位には予算書・決算書の複数の項・事項が関連するため、これらを合算することが適当としている。

【共通経費の取扱い】

政策別コスト情報では、行政の諸活動経費を出来る限り明らかにするために、予算書・決算書上で計上される事業費に加え、それを執行する職員や使用資産等に係るコスト情報を盛り込むことが適当としている。

共通経費として一括して計上されている人件費等について、政策評価の対象となる各事業を担当する職員の人件費、庁舎等の費用は、事業に関連する直接的な経費として、人員数の割合での按分などにより事業費に加えることが適当としている。また、政策評価の事業対象となっていない省庁全体の管理運営を行う官房機能などに関する経費は、個々の政策別のコスト情報とは別に官房経費等としてコスト情報を作成することが適当とし、当官房経費等についても何らかの形で配分したものを個別の政策別コスト情報において参考情報として示すことが有用とされている。

【資産の取扱い】

国の実施する事業においては、支出額のうち費用にならずに施設整備など資産が形成されるものがある。このような資産形成につながる部分については、省庁別財務書類等における業務費用計算書との整合性の観点から、減価償却費相当額を計上することが適当としている。また、どの事業に紐付く支出であったかをたどることが困難な資産については、その減価償却費相当額は配分・帰属できない(個々の政策別コスト情報においては事業経費に加算しない)ものの、一定のルールに基づき当該資産の利活用状況を示すことが適当とされた。なお、政策別コスト情報の開示が経年的に継続するにしたがい、事業に紐付く支出をたどることができる資産の割合が増加し、個々の政策別コスト情報に減価償却費相当額が計上される割合が増えると考えられるとしている。

【複数の主体が関与する政策・事業の取扱い】

一般会計と特別会計が相まって一つの政策・事業を実施している場合には、合算(相殺)を行ったうえで、政策別コスト情報とすることが適当としている。また、地方局や外局等が相互連携している場合においても、本省にならって政策別コスト情報を作成し本省と合算できるようにすることが適当としている。

【他の主体との関係性】

補助金・交付金事業は、地方自治体や独立行政法人等への補助・交付などが考えられる。この場合の政策別コスト情報の作成に当たっては、他の財源と合わせて事業が実施されるなど補助先・交付先の自主性に委ねられるため、補助先・交付先でもある地方自治体等の事業実施コストを合算しない。

③ 既存情報との整合性

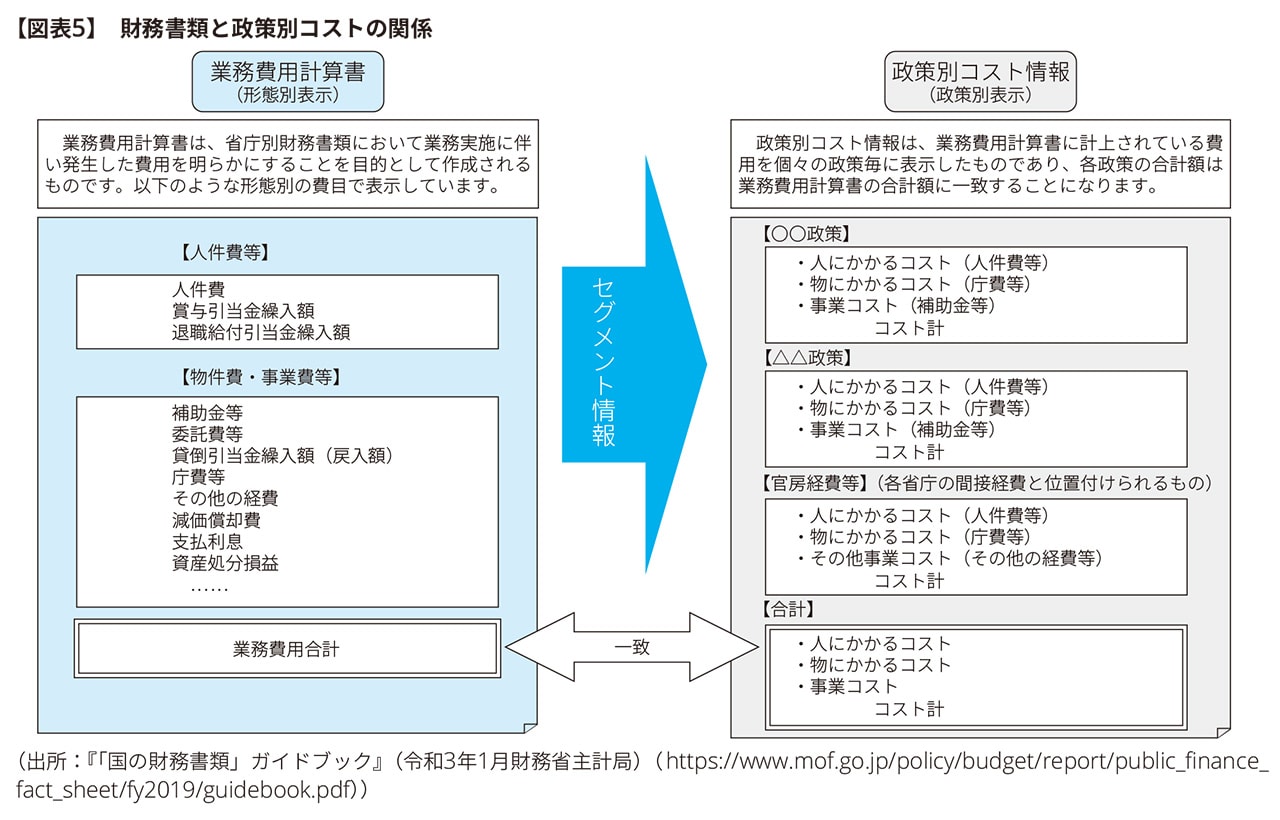

【財務書類との関係】

政策別コスト情報は、省庁別財務書類等の業務費用計算書のセグメント情報としての位置づけが想定されており、業務費用計算書との整合性を保つことが適当としている。具体的には、事業費用、人件費、庁費、減価償却費等について省庁ごとに個々の政策別コスト情報での計上額の合計額が、省庁別財務書類等の業務費用計算書の各科目の額と一致することを原則とし、資産・負債については、個別の政策に必要となる資産等をできるだけ明らかにするという観点から、対応するストック情報を利活用状況として提供することが適当であり、個別の政策での資産・負債に係る情報の合計額と省庁別財務書類等での貸借対照表の各科目の額とは、政策実施の目的ではなく単に保有している資産があること等から一致しないことになるとしている。

【行政組織との関係】

複数の部局が関与する事業等が一部存在するが、政策別コスト情報の単位の多くは部局の区分と似たものとなり得ることなどから、政策評価体系に沿った形でのコスト情報を把握することが適当としている。一方で、政策評価体系に属さない官房等の部署(地方局・外局等にあっては総務部門等)については、省庁別財務書類等の業務費用計算書との整合性の観点からも、官房経費等として別にコスト情報の単位を設定することが適当としている。

(5)「財務書類等の一層の活用に向けて(報告書)」(財政制度等審議会 財政制度分科会 法制・公会計部会 財務書類等の一層の活用に向けたワーキンググループ(平成27年4月))

国の財務書類等の活用に関して、国民に対する分かりやすい説明、政策評価等との連携による予算のPDCAサイクルの構築、地方公共団体や国民経済計算(SNA)との連携などの活用方法について進められ、国の財務書類は情報開示を通じて一定の活用成果を見たが、財政活動の効率化・適正化のための活用については、各省へのアンケート調査やヒアリングにおいても「省庁別財務書類」や「政策別コスト情報」が実際に活用された例はほとんど見られず、実務において、「国の財務書類」等が十分に活用されているとは言い難い状況にあるとしている。

そこで、「国の財務書類」等については、企業会計と公会計の役割の違いも踏まえつつ、実務に役立つ活用方法を検討することが重要な課題であるとし、ワーキンググループにおいて、大別して3分野における活用方法を検討した。

①財務書類を用いた情報開示による活用

②財務情報を財政の健全化に役立てることによる活用

③行政活動の効率化・適正化のための活用

このうち、③行政活動の効率化・適正化のための活用において、次の政策別コスト情報の改善が提言された(「財務書類等の一層の活用に向けて(報告書)」より抜粋)。

「政策別コスト情報」は、省庁の政策評価項目ごとのコストを表示したセグメント情報であり、人件費や事務費を含むフルコストで特定の政策に係る費用を一覧できるが、現状において、予算のPDCAサイクルに活用されていない。今後、会計記録の精緻化・細分化による個別事業のフルコスト情報の把握が可能となれば、フルコストと定量化されたアウトプット・アウトカムとの比較・分析が可能となり、行政評価等に資するのではないかと考えられる。ただし、国においては資源配分を行う事業が多く、直接行政サービスを実施している事業が地方公共団体等に比べて限定的であることを踏まえ、行政評価等に資するための当面の対応としては、直接行政サービスを実施している代表的な事業については、各事業の単位当たりコスト情報を提供してはどうか。また、資源配分を行っている代表的な事業については、国から交付された資金が最終的に国民に行き渡るまでの中間コスト(間接経費)についての情報を提供してはどうか。 |

この提言を受けて、各省庁では、平成26年度決算分から、政策別コスト情報の公表に加えて、代表的な事業についてフルコスト情報の公表を実施した。

なお、上記の財務省HPの「(参考)フルコスト情報の開示」*1では、個別事業のフルコスト情報の開示に関して、次のメリットが記載されている。

① 個別事業ごとに要する人件費や事務費に加え、減価償却費や退職給付引当金繰入額といった現金収支を伴わないコストを含むフルコストが明らかになる。

② 国から交付された資金が最終的に国民に行き渡るまでにどのようなコストがどのくらい発生しているのかが把握できるようになる。

③ 利用者1人当たりなどの「単位当たりコスト」を算出することにより、事業のボリュームを把握できるとともに、事業の効率性の分析が可能となる。

(6)「事業別フルコスト情報の把握と開示について」(財政制度等審議会 財政制度分科会 法制・公会計部会)(令和3年1月)

平成27年の「財務書類等の一層の活用に向けて」を受け、平成26年度決算分からの個別事業のフルコスト情報の開示の取組が試行的に開始された。一方で、「政策別コスト情報」と「個別事業のフルコスト情報」の2つのコスト情報が併存することとなったため、活用に資するコスト情報の在り方を再検討することを目的として、法制・公会計部会に「コスト情報の活用に向けた小グループ」が設置され、「事業別フルコスト情報の把握と開示について」を取りまとめた。

① 事業別フルコスト情報の意義・目的

国の行政活動が効率的かつ適正に行われているかの検討には、当該活動に要したコストの適切な把握が必要であり、各省等の個別の政策分野を表す中程度の政策目標を基本単位として「政策別コスト情報」が作成されてきたが、コスト集計単位が大きいため、政策に投入されたコストと定量化されたアウトプット・アウトカムとの比較等が行えず、予算のPDCAサイクルに活用されていなかった。

このため、事業別フルコスト情報は、個別に分析が可能となる作成単位とすることや、発生主義の視点等から行政サービスの効率化や適正化に資する事業を選定することが重要とされた。具体的には、単位当たりコスト等の各種指標を用いることにより、資源配分の効率性、受益者負担の適正性といった検証が可能となる事業や、減価償却資産を保有する事業、フルコストに占める人件費の割合が高い事業など、事業費のみでは実質的な単位当たりコストの把握が困難である事業を重点的に選定すべきとされた。

事業別フルコスト情報を把握・開示することで、行政担当者にとって事業費用の全体像把握が容易になり、コスト意識の高揚、経年変化や他事業との比較を通じた効率化・適正化への取組み促進が期待できると考えられ、また、事業別フルコスト情報を国民に情報提供することで、国民の行政活動に関する理解の促進につながるものと考えられた。このような考え方のもと、事業別フルコスト情報の把握・開示は、各省等が自らの行政活動の効率化・適正化への検討や予算のPDCAサイクルに活用することが適当であり、その上で、予算編成での活用や、国民に対する情報開示の一層の充実につなげていくことも念頭に置くことが適当とされた。

② 事業別フルコスト情報の作成について

【事業別フルコスト情報の考え方】

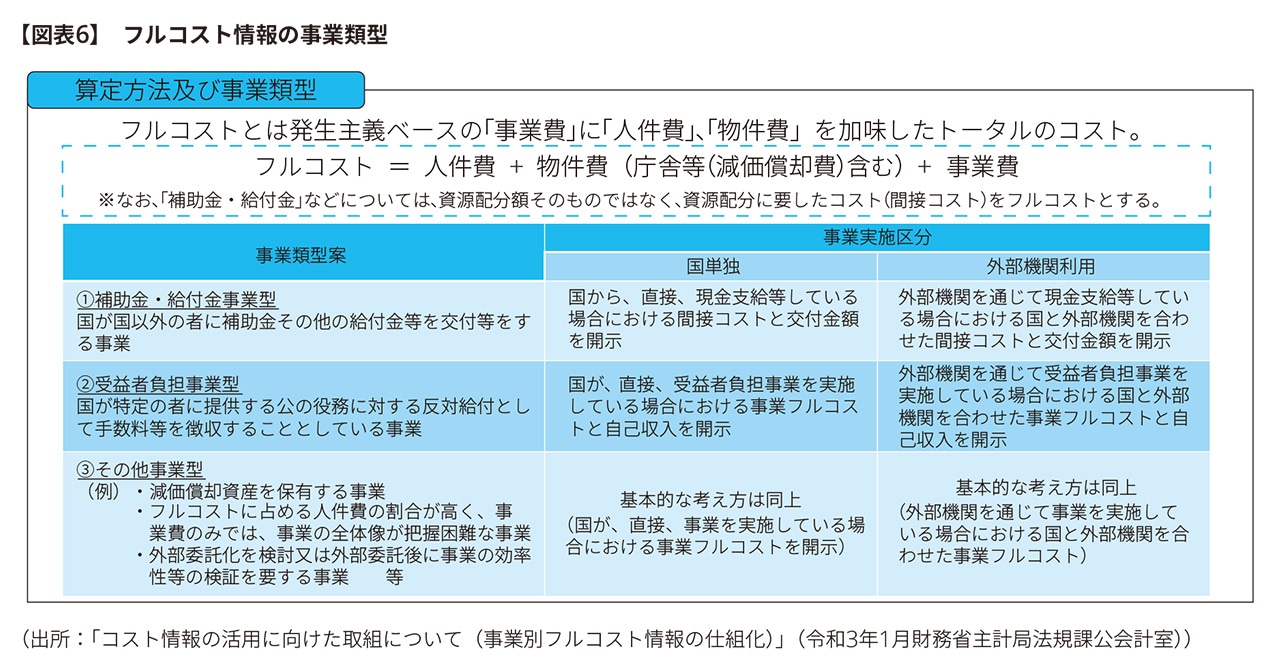

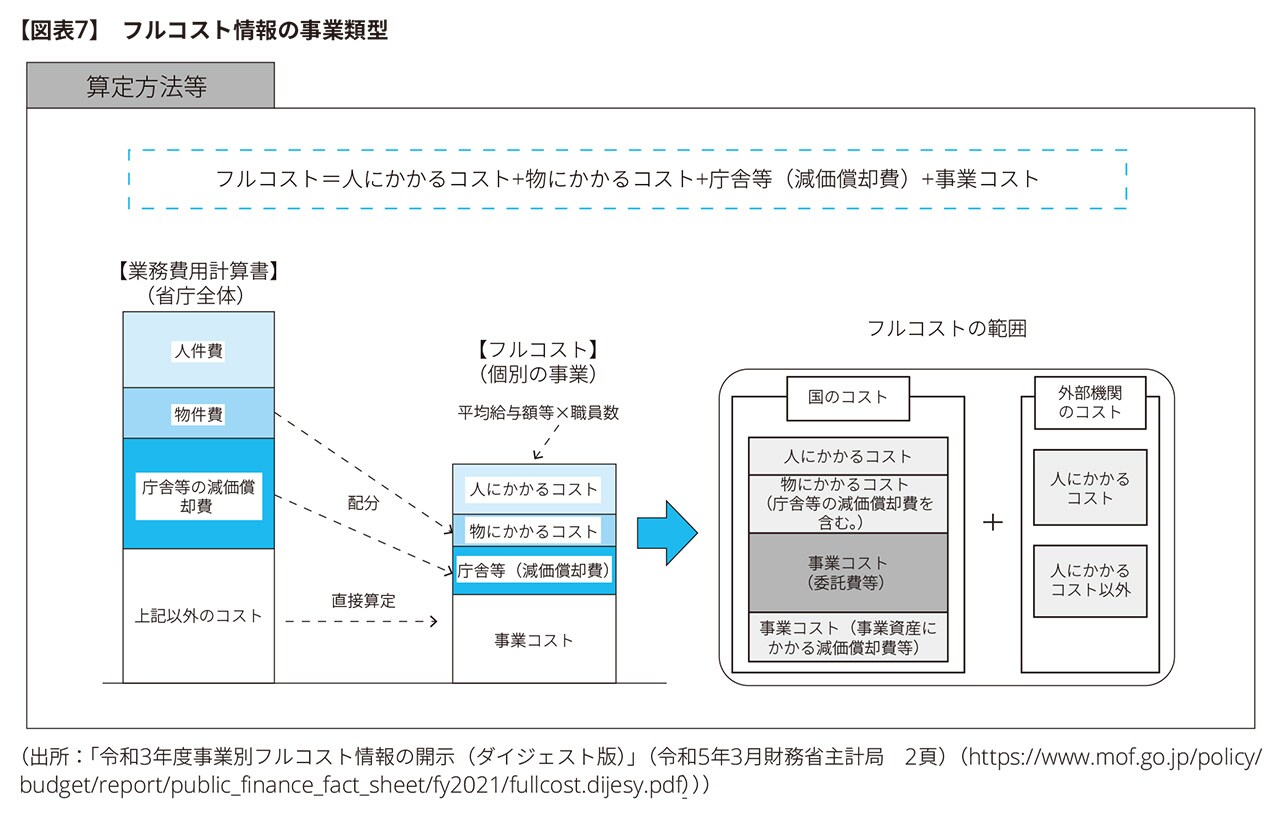

「フルコスト」を、発生主義ベースの情報として、事業費、人件費、物件費を加味したトータルのコストと定義し、外部機関を利用した場合には、国のコストと当該機関のコストを集計したものをフルコストとしている。

また、「事業別フルコスト情報」を、個々の事業ごとにフルコストを構成する各コストの金額や、フルコストを用いて算出した単位当たりコスト等の各種指標をまとめて表示した情報と定義する一方で、補助金・給付金事業型の事業については、資源配分額そのものではなく、事務費等の資源配分に要したコスト(間接コスト)をフルコストと定義している。

【事業別フルコスト情報の作成単位】

事業単位として広く認知されている行政事業レビューのレビューシート単位を、作成の基本単位としている。

③ 事業別フルコスト情報を作成すべき事業類型

以下に該当する事業について、事業別フルコスト情報を作成することが適当としている。

【補助金・給付金事業型】

補助金・給付金事業型とは、国が国以外の者に補助金その他の給付金等を交付等する事業としている。「補助金や給付金」などの資金配分(直接費用)は事業別フルコストには含めずに、その資源配分に要した間接コストのみが集計される。

【受益者負担事業型】

受益者負担事業型とは、国等が特定の者に提供する公の役務に対する反対給付として手数料等を徴収することとしている事業としている。

【その他事業型】

その他事業型とは、上記の2事業型のいずれにも該当しない事業型であって、減価償却資産を保有する事業、フルコストに占める人件費の割合が高く事業費のみでは事業の全体像が把握困難な事業 、外部委託化を検討又は外部委託後に事業の効率性等の検証を要する事業、その他予算のPDCAサイクルへの活用等に有用と考えられる事業等としている。

なお、各事業類型について、国が直接実施する事業(単独型)と、国が国以外の機関を通じて実施する事業(外部機関利用型)に区分する。

④ 事業別フルコスト情報を作成する事業の選定方法

事業別フルコスト情報は、原則として各部局(大臣官房を除く本省内部部局及び外局)ごとに、単独型及び外部機関利用型のそれぞれについて、事業コストの金額が最も大きい事業を選定することが適当であるものの、事業別フルコスト情報の活用等の観点から、必要に応じて選定する事業を見直すことが適当としている。また、事業別フルコスト情報は、事業の経年比較の観点から、原則として事業が継続する限り、毎会計年度作成することが適当としている。

⑤ 共通経費の取扱い

国の事業に直接必要となる事業費は、予算書・決算書の項・事項ごとに計上されるが、フルコストを把握するうえでは、その執行に必要な人件費や物件費のような共通経費の網羅的把握が必要であり、事業費に加え共通経費をフルコストに加えることが適当としている。共通経費として一括して計上されている物件費について、人員数の割合により按分するなどが適当であり、一方で、直接事業に関わらない省庁全体の管理運営を行う官房機能などに関する官房経費等については、個別の事業の適正化・効率化の検討に活用することは困難であり、個々の事業への配分は要しないとすることが適当としている。

⑥ 事業の実施にあたり取得した資産の取扱い

事業実施においては、減価償却資産取得などの資産形成につながる支出があるが、実質的なコスト把握の上からも、当該資産の減価償却費をフルコストに計上することが適当としている。また、他の事業より取得・承継し、事業に直接利活用する場合においても、同様の取扱いが適当としている。

⑦ 他の主体との関係

各省等の事業は、独立行政法人その他の国以外の機関を通じて実施される場合があるため、当該機関におけるフルコストを把握し、国のフルコストと合算(相殺等)することが適当としている。

また、一般会計と特別会計が相まって一つの事業を実施している場合には、事業総体のコストを表すために合算(相殺)することが適当であり、特別会計の業務勘定のような共通勘定がある場合には、このコストを各事業勘定に配分したうえで合算すべきとしている。地方支分部局等においても、本省にならって事業別フルコスト情報を作成し、事業単位が一致する本省の事業別フルコスト情報と合算できるようにすることが適当としている。

⑧ 開示方法等

フルコストにより、その事業に要した費用の全体像把握に加え、事業の効率性や適正性を分析するために、具体的には、以下のような指標による単位当たりコスト指標を開示し、経年比較、事業間比較などを分析することが有効としている。

指標例 |

内 容 |

|---|---|

単位当たりコスト |

全ての事業別フルコスト情報において開示 (1日当たり、国民1人当たり、1件当たり、受給者1人当たり、参加者1人当たり等) |

間接コスト率 |

補助金・給付金事業型の事業別フルコスト情報において開示 |

自己収入比率 |

受益者負担事業型の事業別フルコスト情報において開示 |

その他、事業の効率性・適正性の分析に有効と考えられる指標 |

上記以外で事業の効率性・適正性の分析に有効と考えられる指標がある場合、事業別フルコスト情報において開示 |

また、ストック情報についても、個別の事業に必要となる資産等をできるだけ明らかにするという観点から提供することが適当としている。

なお、事業別フルコスト情報の提供に当たっては、活用推進等の観点から、データベース形式で開示に加え、事業の概要、事業のイメージ図・写真、事業のスキーム図といった情報とともに開示することが適当としている。

⑨ 財務書類との整合性

事業別フルコスト情報は、平成19年度の「一層の活用に向けたコスト情報の開示の在り方について」において示された新たなコスト情報という位置付けであり、基本的には省庁別財務書類等における業務費用計算書との整合性を保つことが適当としつつ、事業によっては、業務費用計算書のみならず国以外の機関の財務情報等も必要となる場合があるため、各省等の事業の特質に応じた柔軟な対応も必要としている。

⑩ 政策別コスト情報の取扱い

「事業別フルコスト情報の把握と開示について」を受け、「政策別コスト情報の把握と開示について」は廃止され、令和2年度決算分より政策別コスト情報は算定・開示されていない。

2.政策別コスト情報と事業別フルコスト情報の比較と開示

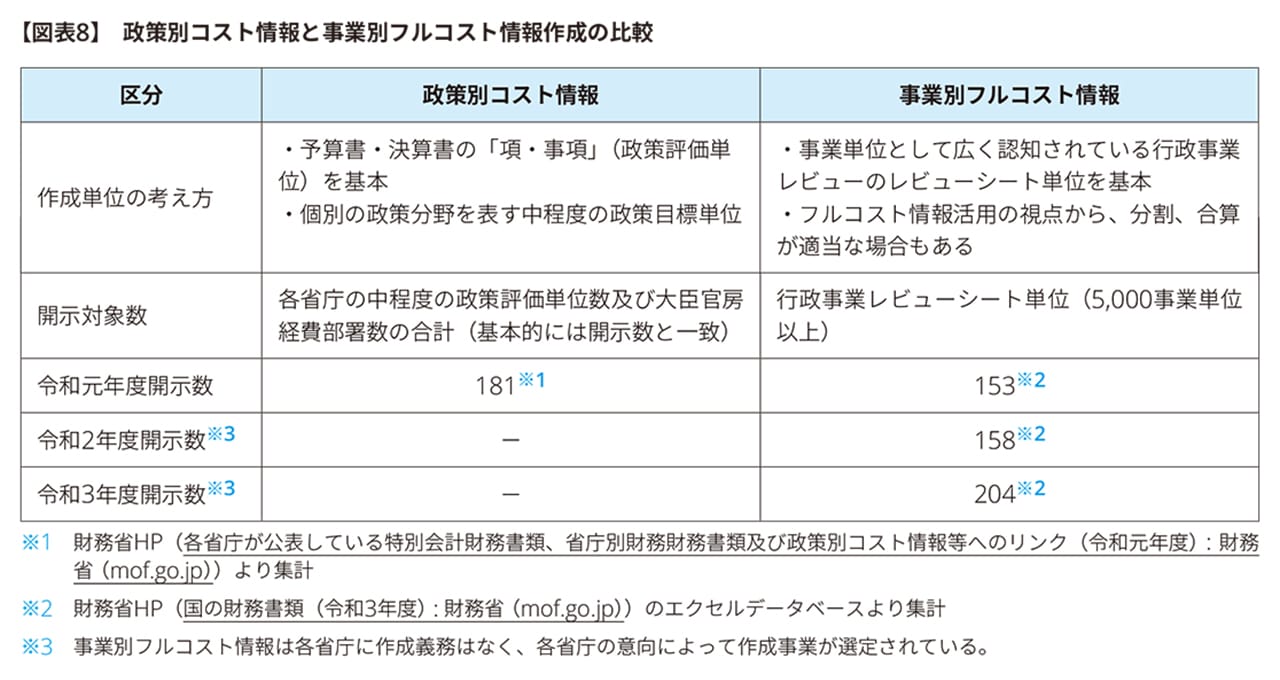

(1)政策別コスト情報と事業別フルコスト情報の比較

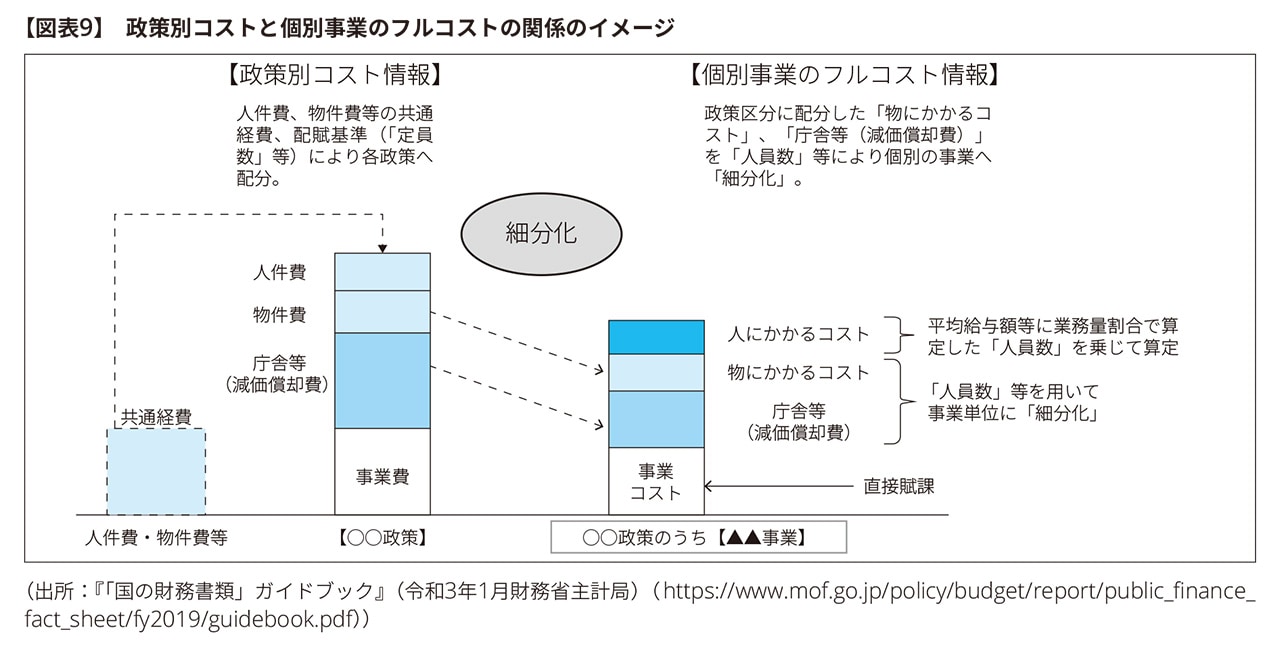

政策別コスト情報では、その作成単位が予算書・決算書の「項・事項」であったが、事業別フルコスト情報は、より細かな単位として行政事業レビューシートを作成単位としたことから、開示される情報の粒度は大幅に小さくなっている。

なお、政策別コストと事業別フルコストの関係は、次のとおり、政策に含まれる個別事業の単位で政策別コストが細分化されたイメージとなる。

3.最後に

国(財務省)は、国の財政状態などに関して国民への説明責任の向上を目指し、企業会計の手法を活用し作成した国の財務書類、省庁別財務書類などの情報インフラの検討と、これに並行して省庁別財務書類作成で集計されるコストを活用したコスト情報の検討を重ね、現在では各省庁において事業別フルコスト情報が作成・開示されている。一方で、さらなる行政活動の効率化・適正化に向けて、引き続き改善の余地がないかの検討を継続するとしている。

事業別フルコスト情報は、その対象事業が5,000事業以上あるため、作成・開示する事業を選別することは費用対効果を考えて行われる必要があるものの、国民の関心に沿い、予算のPDCAサイクルに十分な開示範囲は、引き続き検討が必要と思われる。例えば、各省庁の歳出予算総額の一定割合以上をカバーするように範囲設定したり、国民の関心の高い事業はフルコスト情報に加えてリスク情報を含む非財務情報を充実するなども考えられる。

各省庁HPでは事業別フルコスト情報が開示されているが、財務省主計局では、分かり易さも重視した事業別フルコスト情報のダイジェスト版を開示している(https://www.mof.go.jp/policy/budget/report/public_finance_fact_sheet/fy2021/fullcost.dijesy.pdf)。是非ともアクセスし、国の実施する事業のコストへの関心を高めて頂きたい。

以 上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

プロフェッショナル