2023年上期IPO市場の動向 ブックマークが追加されました

ナレッジ

2023年上期IPO市場の動向

月刊誌『会計情報』2023年9月号

IPO監査専門チーム 公認会計士 宮本 浩明、公認会計士 長尾 翼

1. はじめに

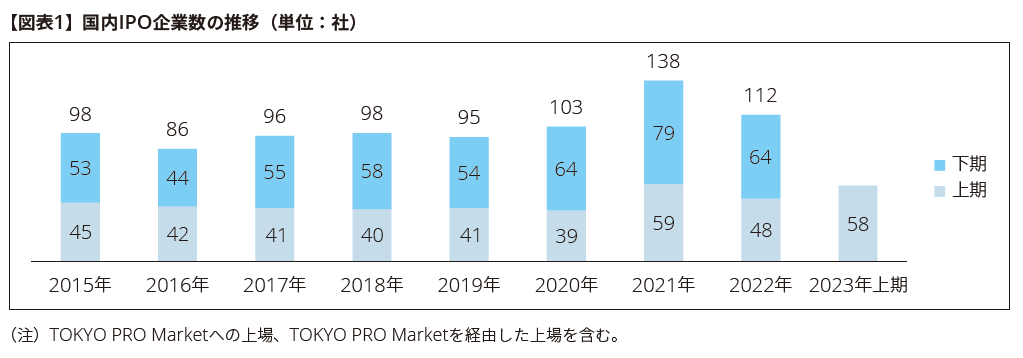

2023年上期の株式市場は、ロシア・ウクライナ情勢の長期化や資源価格の高騰など不安定な状況が続いたものの、日経平均株価がバブル崩壊後の最高値を更新するなど好調な推移を見せた。

このようななか、国内IPO企業数は58社(TOKYO PRO Marketへの上場14社及びTOKYO PRO Marketを経由した上場2社を含む)と、2022年上期の48社(TOKYO PRO Marketへの上場11社を含む)から10社増加した。長期トレンドで見ても、図表1のとおり、2021年上期(59社)に迫る水準であり、国内IPO市場は引き続き堅調といえる。

以下、2023年上期の国内IPO市場の動向と特徴を整理してみることとする。

683KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 2023年上期のIPOの特徴

2023年上期のIPOの主な特徴を要約すると、以下のとおりである。各項目の詳細については後述する。

① 市場別…グロース市場へのIPOの割合は高く、全体の72%を占めている。

② 業種別…情報通信業が全体の45%、サービス業が全体の22%を占めた。

③ 発行総額…発行総額100億円を超えるIPO企業は5社と前年同期0社から大きく増加し、10億円未満の小型IPOは減少した。また、海外での募集・売出しを実施したIPOも13社(前年同期7社)と増加した。

④ IPOのタイミング…期越え上場数は20社となり、全体の45%を占める結果となった。

⑤ IFRS(国際財務報告基準)適用によるIPO…IFRS適用IPO企業は5社となり、前年同期0社から増加した。

⑥ 時価総額…初値時価総額1,000億円以上の企業は4社となり、前年同期1社から増加した。

⑦ 赤字上場…上場直前期の当期純損失企業は10社であり、前年同期8社から増加した。

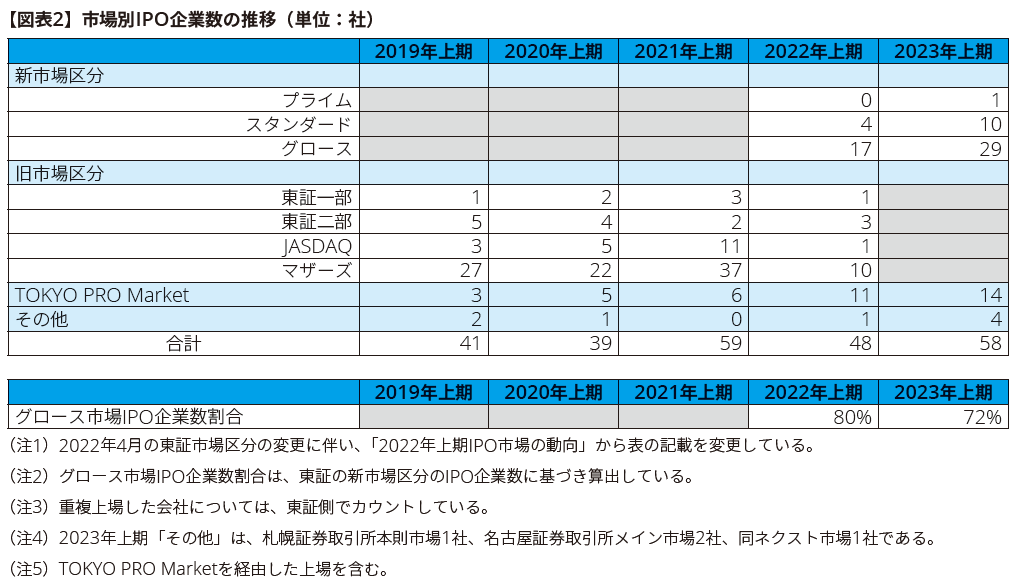

① 市場別

直近の市場別のIPO企業数は、図表2のとおりである。2023年上期のプライムへのIPO企業数は1社、スタンダードへのIPO企業数は10社となっている。グロースへのIPO企業数は29社、東京証券取引所(以下、「東証」という)の新市場区分におけるIPO企業数に占める割合は72%と高い水準となっている。なお、TOKYO PRO Market では14社の上場があり、前年同期の11社から増加している。

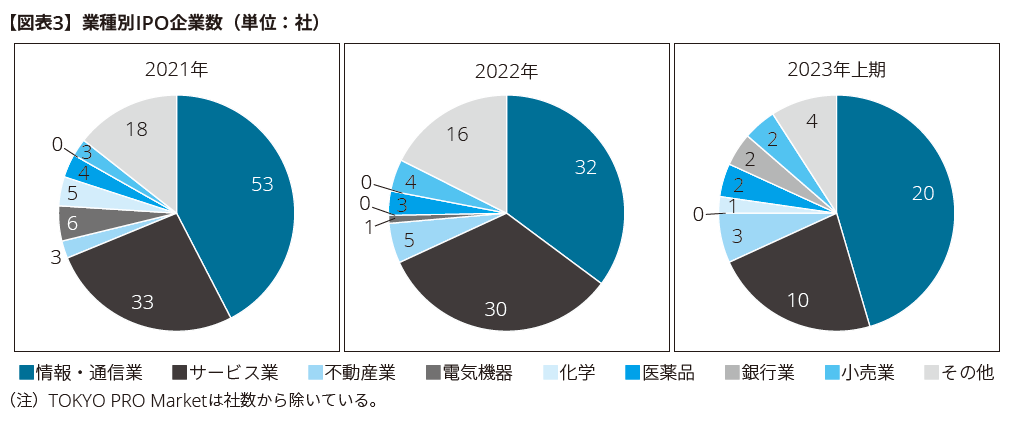

② 業種別

2023年上期にIPOした企業の業種別の内訳(TOKYO PRO Market を除く)は図表3のとおりである。2023年上期では情報通信業20社、サービス業10社となり、2業種合計では30社と全体の68%(前年同期は64%)を占めている。

代表的な情報通信業では、VTuberプロダクションである「ホロライブプロダクション」を運営するカバー㈱があり、代表的なサービス業では、医療機関支援等の事業を展開する㈱シーユーシーがある。

また、2023年上期は、銀行業である住信SBIネット銀行㈱、楽天銀行㈱が立て続けにIPOしている点も特徴的である。住信SBIネット銀行㈱は、2022年2月に上場承認を受けたがロシア・ウクライナ情勢や株式市場の低迷によりIPOを延期しており、今回改めてIPOを果たした。

これらは、後述する初値時価総額ではいずれも1,000億円を超えるIPOとなった。

初値と公開価格の倍率が高かったIPO企業は図表4のとおりである。いずれも革新的な技術やサービスの提供により将来の成長が期待される企業であり、将来の成長が期待できるビジネス等に対する投資家の期待が高い傾向にあった。このうち、㈱ispaceは、月への物資輸送サービスをはじめとした月面開発事業を手掛けており、先端的な領域において新技術を活用して新たな市場の開拓を目指す研究開発型企業、いわゆる「ディープテック企業」である。

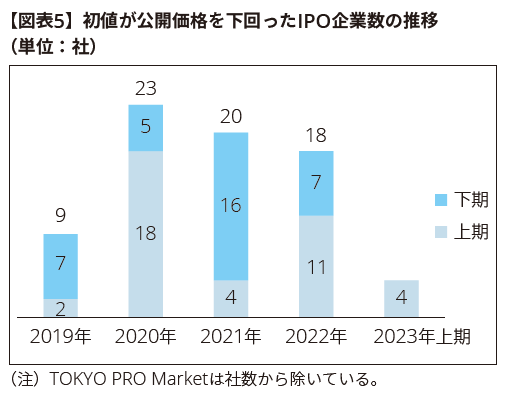

一方で、初値が公開価格を下回った公開価格割れのIPO企業数の推移が図表5のとおりである。2023年上期においては、前述のとおり株式市場の好調もあり、初値が公開価格を下回った公開価格割れのIPO企業数は4社と、2022年上期の11社から減少している。

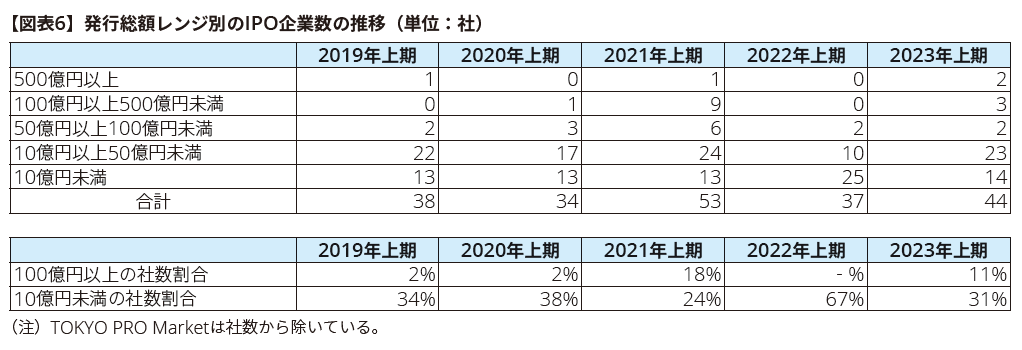

③ 発行総額

公募金額及び売出し金額を合計した発行総額レンジ別のIPO企業数は、図表6のとおりである。2023年上期の特徴として、2022年上期より発行総額が上昇傾向にある。発行総額100億円以上のIPO企業数は5社であり、2021年上期の10社には届かないものの、22年上期の0社より増加となった。また、発行総額10億円未満のIPO企業数は14社であり、22年上期の25社より大幅減少となった。これらは、後述のように初値時価総額が1,000億円以上の大型IPOが複数あったこと、好調な株式市場を背景に公募価格が高くつきやすかったことが要因であると考えられる。

また、海外オファリングは増加傾向となった。2023年上期に海外での募集・売出しを実施したIPOはグローバル・オファリング4社、臨時報告書方式9社(前年同期 グローバル・オファリング0社、臨時報告書方式7社)となった。

グローバル・オファリングは、4社中2社が発行総額500億円以上の大型のIPO、残り2社はいずれも発行総額100億円以下のIPOとなった。臨時報告書方式は、9社全てが発行総額200億円未満と、中型のIPOにおいて株式の一部を海外投資家へ販売する方法が中心となっている。

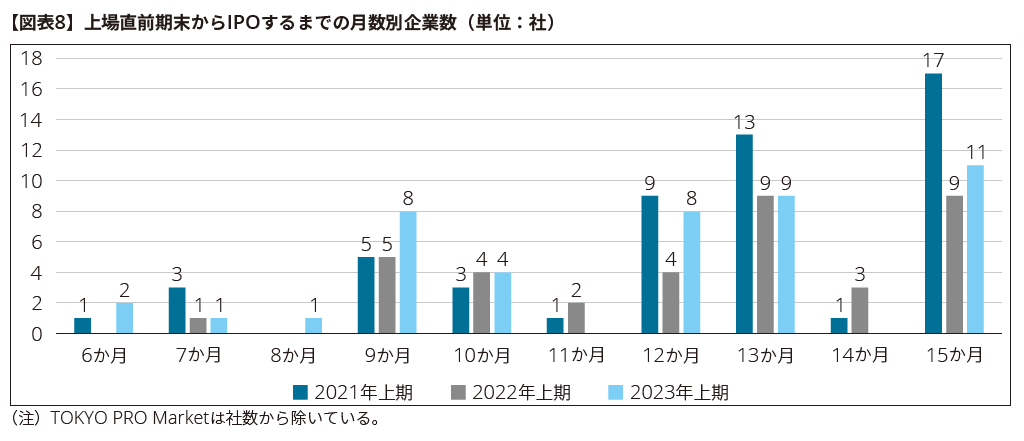

④ IPOのタイミング

最近はIPOのタイミングが上場申請期の期初から長い企業が多い傾向にあるが、2023年上期も同様の傾向にある。図表8では、2021年上期、2022年上期及び2023年上期の上場申請期の期初からIPOするまでの月数別の企業数を示している。

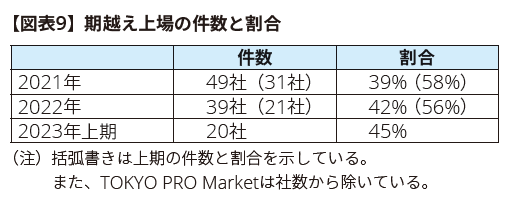

2021年から2023年にかけての上期の傾向を見ると、上場申請期の第4四半期期末月(=上場申請期の期初から数えて12か月目)の上場と上場申請期の期初から数えて13か月目から15か月目での上場、いわゆる「期越え上場」が、他の月と比較して多い傾向が認められる。特に、「期越え上場」については、図表9で示すとおり、2023年上期は20社と全体の45%を占めている。これは、業績予想の達成状況を慎重に見極めてから上場する会社が多いことに起因していると考えられる。

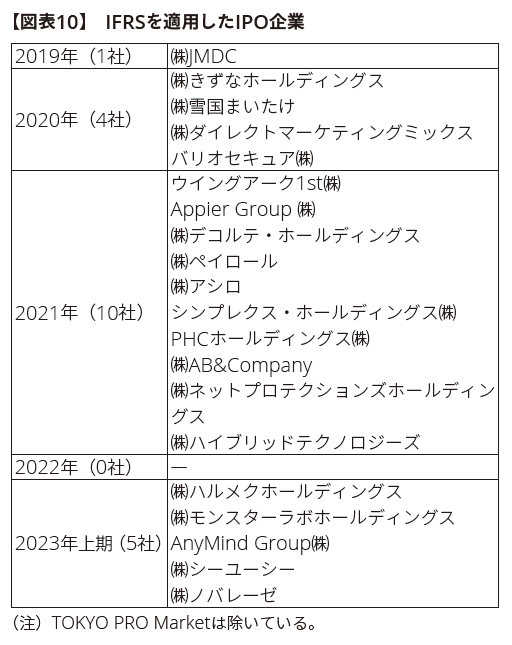

⑤ IFRS適用によるIPO

最近のIFRSを適用して上場した企業は図表10のとおりであり、投資ファンドが主要株主となっているかもしくは資本上位会社がIFRSを適用している会社が中心となっている。IPOマーケットにおいては、投資ファンドが多くを出資するケースでは上場する際にIFRSを適用する傾向が見受けられる。

2023年上期にIFRSを適用して上場した企業は5社(前年同期0社)となった。2023年上期の上場5社のうち2社は初値時価総額500億円を超える比較的規模の大きい企業である。

⑥ 時価総額

初値時価総額1,000億円を超えるIPOは、2022年上期はANYCOLOR㈱ 1社であった。2023年上期においては、カバー㈱、住信SBIネット銀行㈱、楽天銀行㈱、㈱シーユーシーの4社が初値時価総額1,000億円以上のIPOとなった。

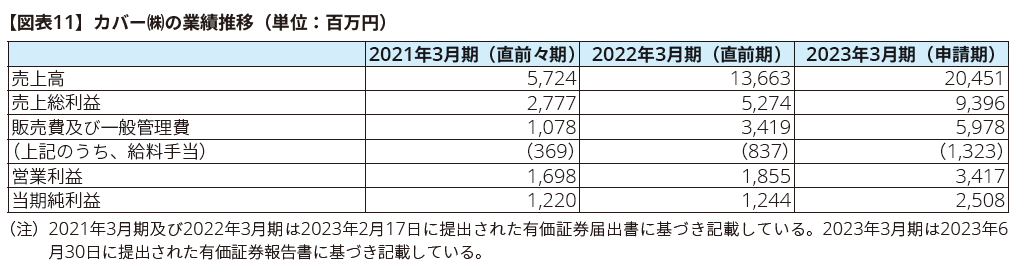

カバー㈱は、VTuberのキャラクターIP(Intellectual Property:知的財産)開発、VTuberプロダクション「ホロライブプロダクション」の運営等をしており、上場初値は1,750円(公募価格750円)をつけ、初値時価総額1,070億円となった。同社の上場前2事業年度と申請期の業績をみると、図表11のとおり、売上高、利益共に増収増益となっている。販売費及び一般管理費の主な内訳は給料手当であり、こちらも増加傾向であり、業容が大きく拡大していることを見て取ることができる。上場時の調達資金は、新スタジオに設置する配信用機材の設備資金及びIPのコマース展開促進のための運転資金に充当することを目的としている。

このほか、楽天銀行㈱、住信SBIネット銀行㈱は、いずれもインターネット専業銀行であり、それぞれ2023年上期IPO企業の初値時価総額第一位と第二位であった。2023年上期の特徴として、インターネット専業銀行による大型のIPOが続いたことが挙げられる。これらに㈱シーユーシーを加えた3社は、いずれも上場企業グループの傘下にある企業であり、親子上場又はそれに準ずる上場である。

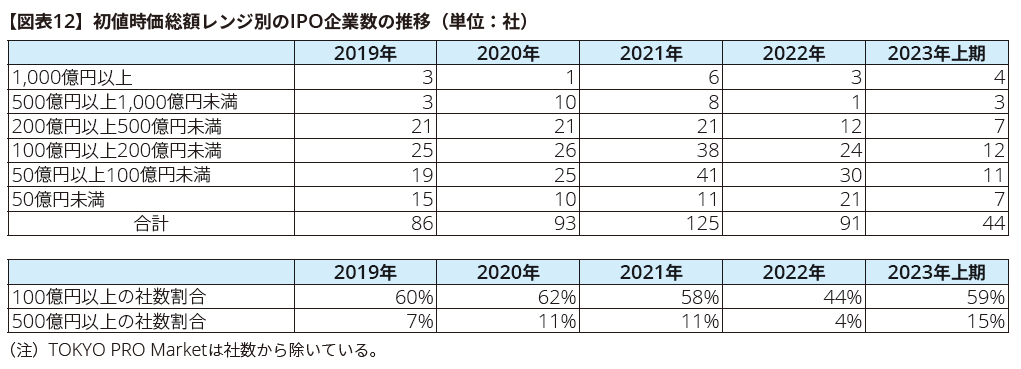

また、初値時価総額レンジ別のIPO企業数は、図表12のとおりであり、初値時価総額500億円を超えるIPOは、7社(前述の4社のほか、AnyMind Group㈱、㈱トランザクション・メディア・ネットワークス、㈱ispace)となった。2023年上期の初値時価総額500億円以上の企業の割合は全体の15%、100億円以上は全体の59%となっており、過去の水準と比較して初値時価総額500億円以上のIPOの割合が高い結果となった。

⑦ 赤字上場

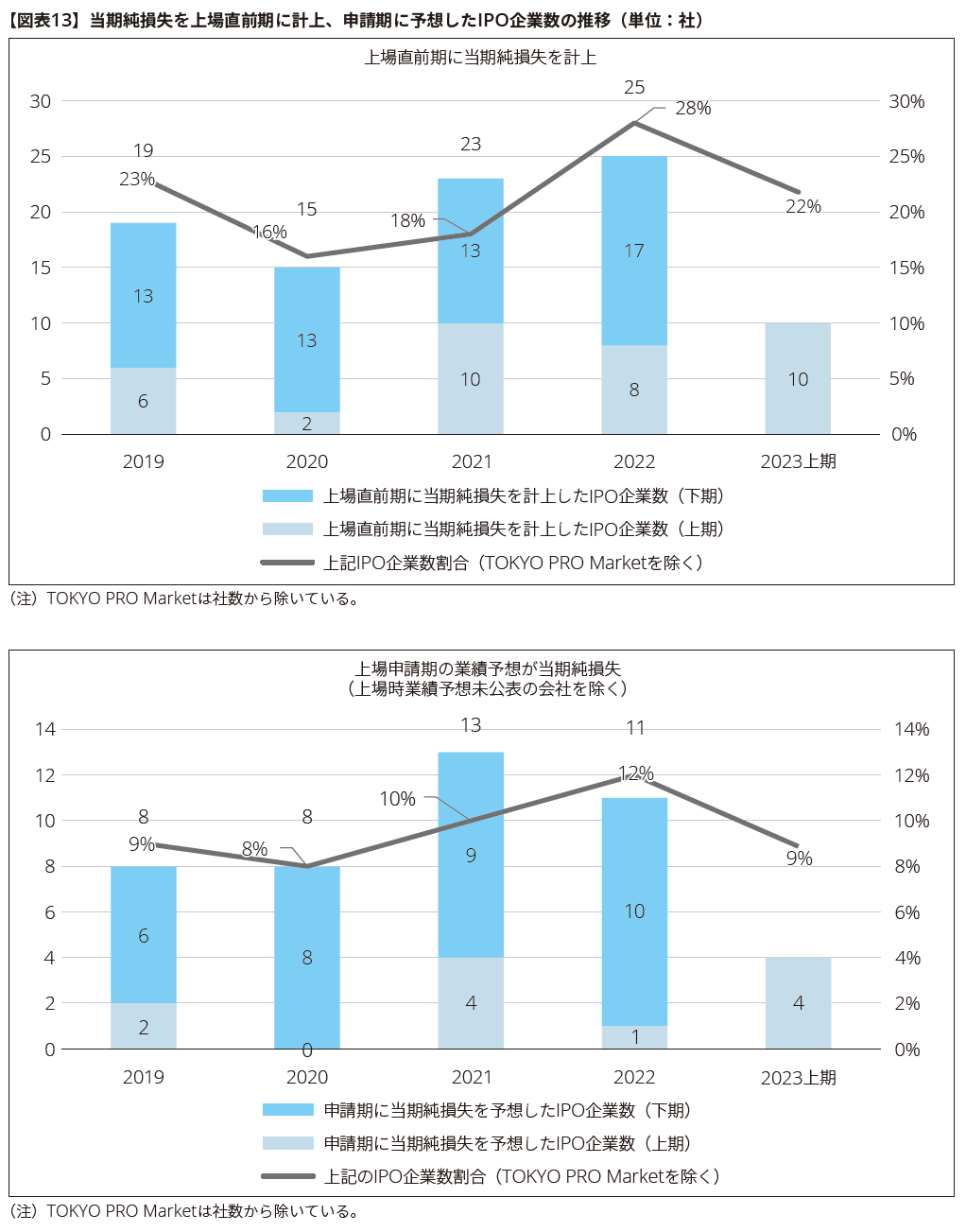

2023年上期においては、上場直前期の当期純損失を計上した企業10社、上場申請期においても当期純損失の業績予想をしている企業は4社と、図表13のとおり、過去2年と同程度で推移している。

3. おわりに

2023年上期は、一時的にIPO企業数が減少した前年同期から回復に転じ、58社(TOKYO PRO Marketへの上場及びTOKYO PRO Marketを経由した上場を含む)がIPOを果たした。これは、リーマンショック直前の2007年以来14年ぶりに120社を超えた2021年(上期59社)に迫る水準である。また、発行総額100億円を超えるIPOや初値時価総額1,000億円を超えるIPOも、上期の時点で2022年通期の実績を上回っており、規模の面でも国内IPO市場の好調ぶりがうかがわれる。円安の進行による輸出関連企業の好業績や海外投資家による日本株買い、インバウンド需要の回復などを背景として、株式市場が好調に推移したことが追い風となったものと推察される。

政府においては、2022年をスタートアップ創出元年として「スタートアップ育成5か年計画」を策定し、将来のユニコーン創出100社及びスタートアップ創出10万社を目指して、日本にスタートアップを生み育てるエコシステムを創出することが明記された。先ごろ公表された「経済財政運営と改革の基本方針 2023」(骨太の方針2023)においても、スタートアップの推進と新たな産業構造への転換が謳われており、引き続き国を挙げてスタートアップを支援し、新規産業の創出を目指す方向が示されている。

また、東証においては、市場区分の再編に続いて、新規上場手段の多様化を図る観点から、2023年3月に有価証券上場規程等の改正が行われた。申請時における監査報告書の提出不要や申請日から1年間の上場審査の継続など、IPOプロセスを円滑化するための施策が図られたほか、新規上場に際して公募を行わないダイレクトリスティングがグロース市場においても可能となった。

このように、スタートアップの成長を支援するためのさまざまな打ち手が政府や市場が一丸となって展開されつつある。こうした諸施策は、持続的に成長するための手段のひとつとしてIPOを目指すスタートアップにとっては追い風となり、また、それらのスタートアップを支える証券会社やVC、監査法人等のIPO関係者にとっても大きな機会となりうる。スタートアップ・エコシステムを構成する関係者それぞれがこの機会を活かし、持続的な成長を実現する仕組みを考えていくことが重要であると考える。

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。