国の会計と関連制度(4回目)~国における事業別フルコスト情報開示の状況~ ブックマークが追加されました

ナレッジ

国の会計と関連制度(4回目)~国における事業別フルコスト情報開示の状況~

月刊誌『会計情報』2023年9月号

公認会計士 長村 彌角

国は事業別フルコスト情報を、可視化した情報として、またデータベースとして公表している。これらの情報は容易に入手することができる。本稿(第4回目)では、個別事業のフルコスト情報の推移を、入手できるデータベース情報の範囲でマクロ的視点から分析していく。

1.4MB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

1. 事業別フルコスト情報の概要

(1)事業別フルコスト

平成26年度決算分から開示されてきた個別事業のフルコスト情報は、試行的に実施されてきたが、令和3年1月の「事業別フルコスト情報の把握と開示について(財政制度等審議会財政制度分科会法制・公会計部会)」(fullcost.pdf (mof.go.jp))」を受けて、令和2年度決算分から本格的な開示がスタートしている。

① 事業別フルコスト情報の意義と期待

「事業別フルコスト情報の把握と開示について」では、国の行政活動が効率的かつ適正に行われているかの検討のためにはコストの適切な把握が必要であるとされている。フルコストについては発生主義の視点を取入れており、単位当たりコスト、自己収入比率、間接コスト率、人件費比率、減価償却費の明示等の各種指標や参考数値も用いることで、資源配分の効率性、受益者負担の適正性という視点で検証が可能となる事業や、減価償却資産を保有する事業、フルコストに占める人件費の割合が高い事業など、事業費のみでは実質的な単位当たりコストの把握が困難である事業を重点的に選定する方針とされている。

事業別フルコスト情報の把握・開示は、行政担当者のみならず研究者を含め多様な利害関係者にとっても、事業費の全体像把握を容易にし、コスト意識の高揚、経年変化や他事業との比較を通じた効率化・適正化への取組み促進に貢献することが期待されている。更には、各省庁が自らの行政活動の効率化・適正化への検討や予算のPDCAサイクルに活用すること、加えて予算編成での活用や、国民に対する情報開示の一層の充実につなげていくことも期待されている。

なお、開示される事業別フルコスト情報は、行政事業レビューシートの作成単位とされている。

フルコスト=人件費+物件費(庁舎等(減価償却費)含む)+事業費 ※なお、「補助金・給付金」などについては、資源配分額そのものではなく、資源配分に要したコスト(間接コスト)をフルコストとしている。 |

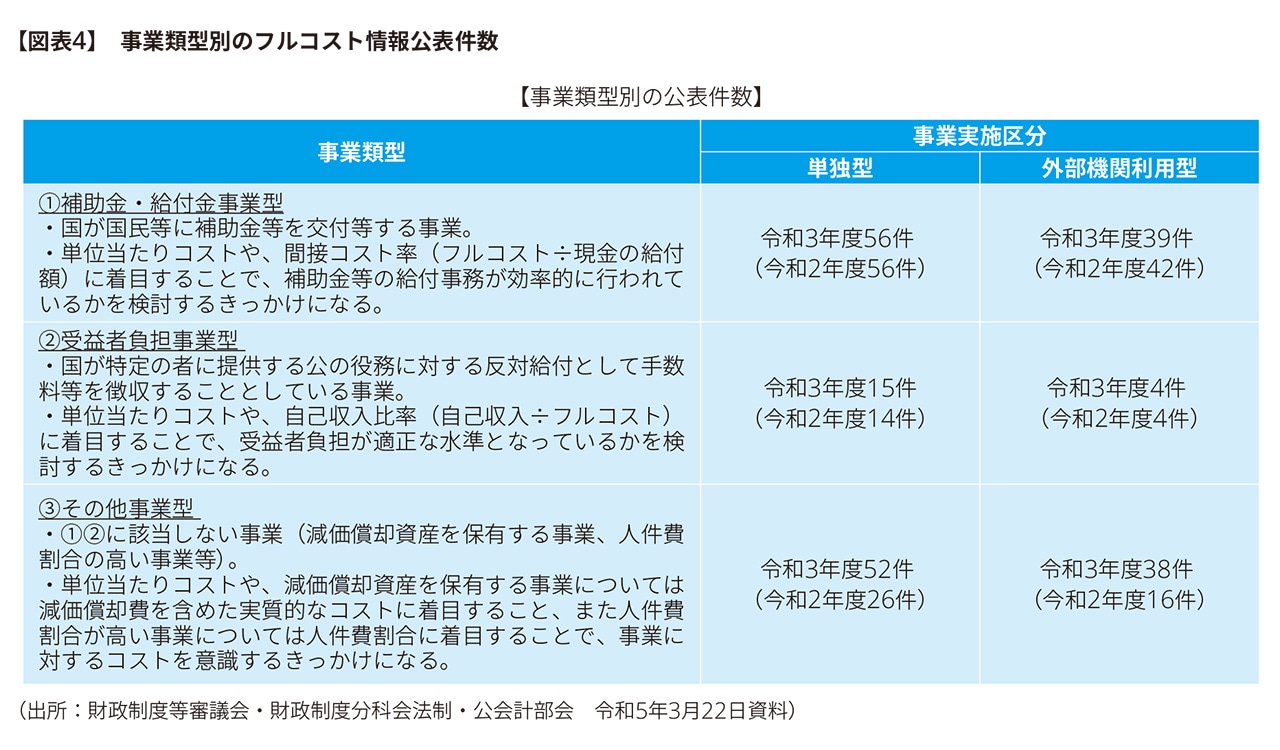

② 開示されている事業別フルコスト情報の事業類型

事業別フルコスト情報は、次の3事業類型で作成されている。

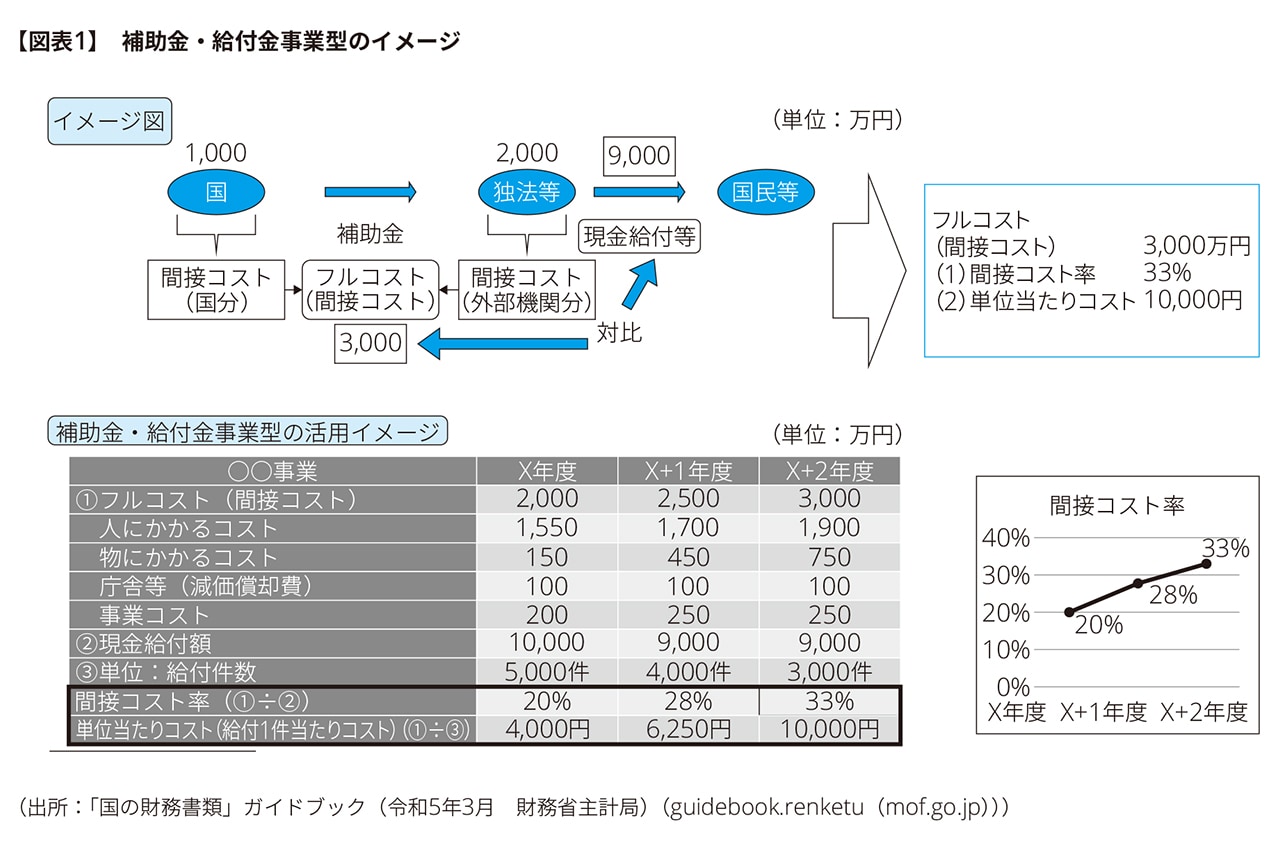

【補助金・給付金事業型】

補助金・給付金事業型とは、国が国以外の者に補助金その他の給付金等を交付等する事業であり、「補助金や給付金」などの資金配分額は事業別フルコストには含めずに、交付等の事業に要した間接コストのみをフルコストとしている。

補助金等の交付である資金配分額と間接コストとしてのフルコストの比較は間接コスト率(=資金配分額/フルコスト)として算定され、これにより補助金等の交付事務の効率性を検証できる。例えば、間接コスト率が経年比較で下落している場合、交付事務は効率化していると推察できる。また、間接コスト(フルコスト)を、各事業の特性に考慮して設定される単位当たり指標で除した単位当たりコスト率でも、経年比較により、単位指標自体の増減の影響か間接コスト(フルコスト)自体の増減かなどの検証のきっかけを得ることが可能となる。類似事業との比較も可能となる。

※クリックで拡大

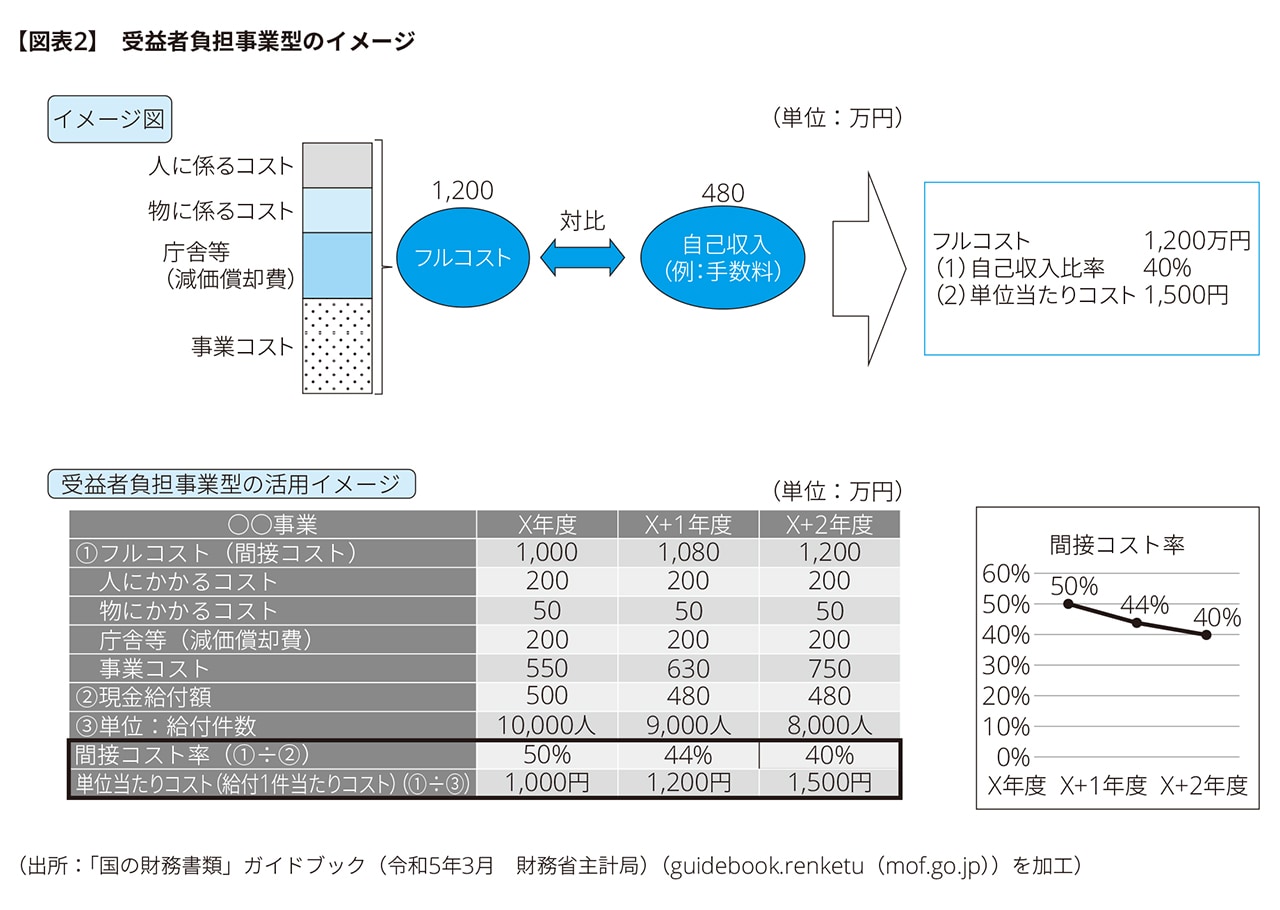

【受益者負担事業型】

受益者負担事業型とは、国等が特定の者に提供する公の役務に対する反対給付として手数料等を徴収する事業である。受益者が負担する利用料などを自己収入とし、これとフルコストを比較する自己収入比率(=自己収入/フルコスト)を分析することで受益者負担の適正性を考えることができ、例えば自己収入比率が経年的に低下している場合、受益者減少が原因であればその原因は何か、フルコストの増加が原因であればその理由は何か、といった検証を可能にする。また、単位当たりコストの経年比較や分析により、事業の効率性・適正性が検証でき、事業内容見直しのタイミングなどについても検証するきっかけを与えるものになる。

※クリックで拡大

【その他事業型】

その他事業型とは、補助金・給付金事業型、受益者負担事業型のいずれにも該当しない事業型であり、行政活動の効率化・適正化の検討や予算のPDCAサイクルへの活用などに有用と考えられる事業等である。

例えば、減価償却資産を保有する事業においては、当資産の利用指標などによる単位当たりコストの比較により資産の有効活用状況を検証するきっかけとなったり、当該事業の特性に応じて設定された指標による単位当たりコストの経年比較などにより、外部委託と国が直接実施するコストの比較検証に役立てられる可能性などもある。

上記3事業類型に加えて、各事業の実施方法に関して「単独型」「外部機関利用型」の事業実施区分も設定されている。当事業類型と事業実施区分の考え方については、「会計情報」の2023年8月号をご参照頂きたい。

2. フルコスト開示の状況

財務省では、国の財務書類の開示の参考資料として、事業別のフルコスト情報をエクセルデータベース、各省の事業別フルコストの説明資料を取りまとめたダイジェスト版を公表している(国の財務書類(令和3年度) : 財務省 (mof.go.jp))。なお、エクセルデータベースには、「令和元年度までは、試行的な取組としてフルコスト情報の開示を行っておりましたが、令和2年度より、本格的な取組としてフルコスト情報を開示しております。その際、算出方法等を一部変更しているため、試行的取組と同一の事業であっても令和元年度の計数と単純な経年比較ができない場合が」ある旨の記載があるため、留意が必要である。

(1)省庁別の事業別フルコスト開示額の比較

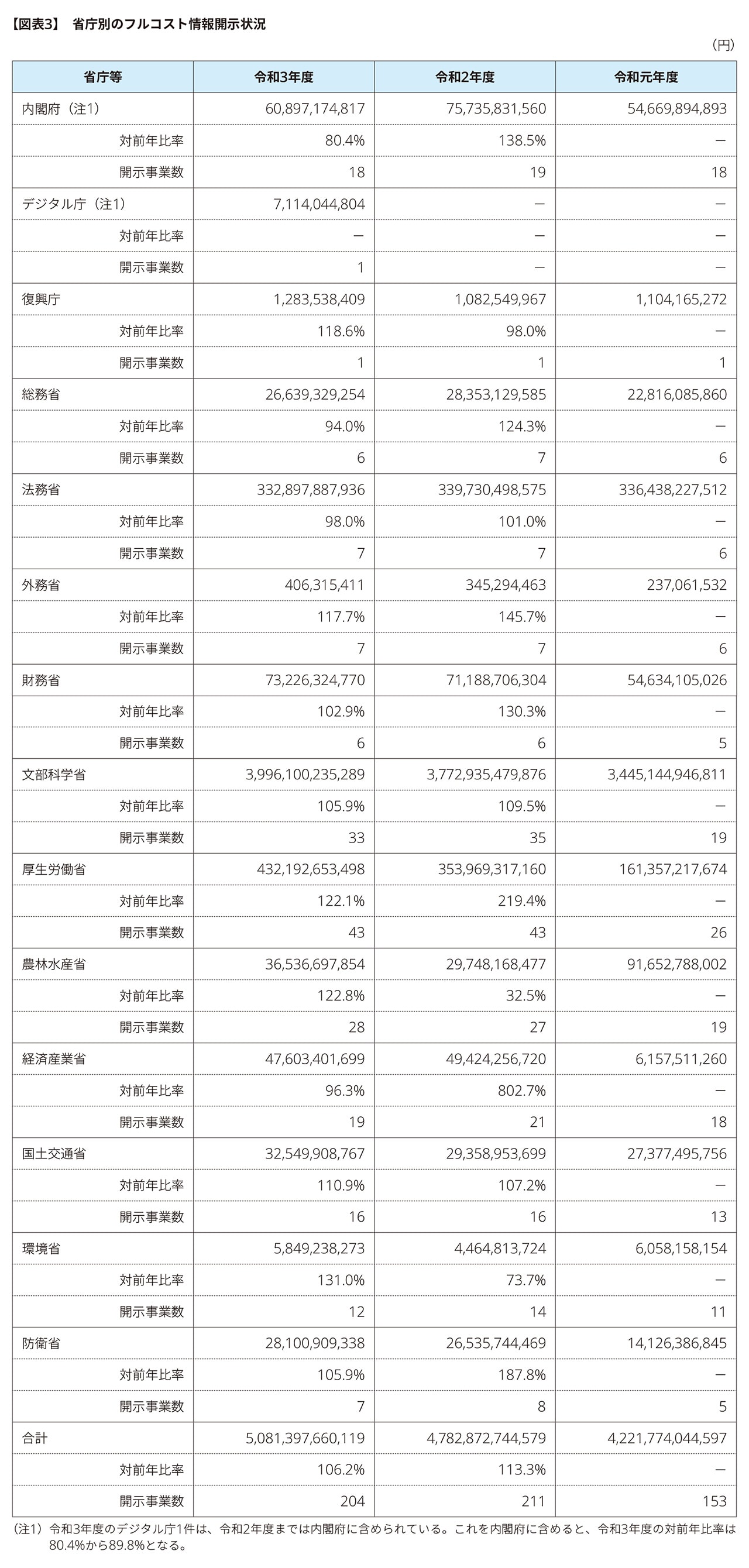

令和3年度の国の財務書類において公表されている令和元年度以降の事業別フルコスト情報を、令和3年度に開示されているエクセルデータベースから省庁別に集計すると次のような推移となる。

※クリックで拡大

※クリックで拡大

なお、財政制度等審議会法制・公会計部会の資料では、開示件数は図表4(令和3年度開示数204件、令和2年度開示件数158件)のようになっている。図表3の令和2年度の件数との相違は、令和3年度から新たに作成開示された事業について、令和2年度のフルコストも追加的に令和3年度のエクセルデータベースで公表しているために、令和3年度のエクセルデータベースから集計すると、令和2年度には作成開示されていなかった事業についても集計されたことによるものである。なお、新たに開示することとなった年度以前のフルコスト情報も開示することは、利用者への十分な配慮がなされている。

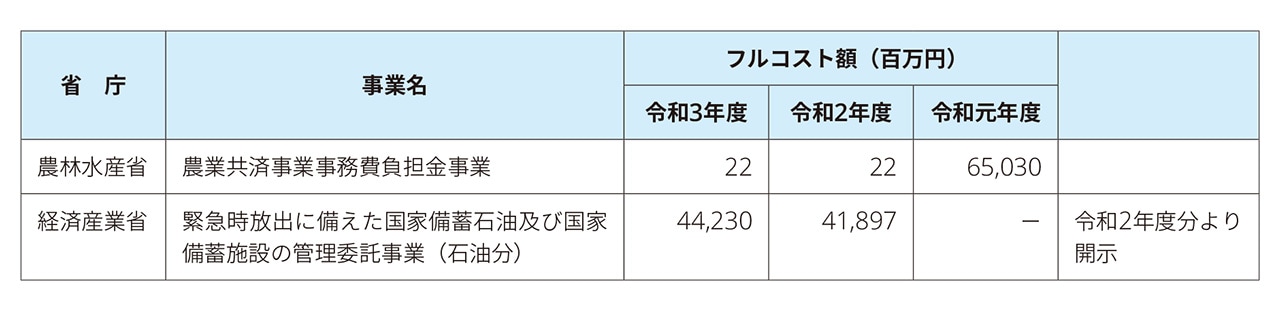

図表3では、各省庁とも、令和元年度から令和2年度に向けて、開示件数、開示フルコスト総額共に増加傾向にあり、図表4も加味すると令和3年度においても開示フルコスト総額及び開示件数は増加している。各省庁のうち、開示フルコスト金額に大きな影響を与えている主な事業は次のとおりである。

※クリックで拡大

ダイジェスト版及びエクセルデータベースによれば、農林水産省の「農業共済事業事務費負担金事業」は、補助金・給付金事業型であり、国の災害対策の基幹である農業共済制度の迅速、適正かつ円滑な実施を確保するため、その実務を行っている農業共済団体に対して事業運営に係る基幹的経費(人件費、旅費、庁費及び委員手当等)を国から直接交付(定額)する事業とある。

令和元年度には約650億円が計上されており、業務費等のうち人件費が約414億円、人件費以外が約231億円となっている。令和2年度にフルコストが大幅に減少しているが、これは補助金・給付金事業型の類型に整理したためのフルコストの減少と思われる。

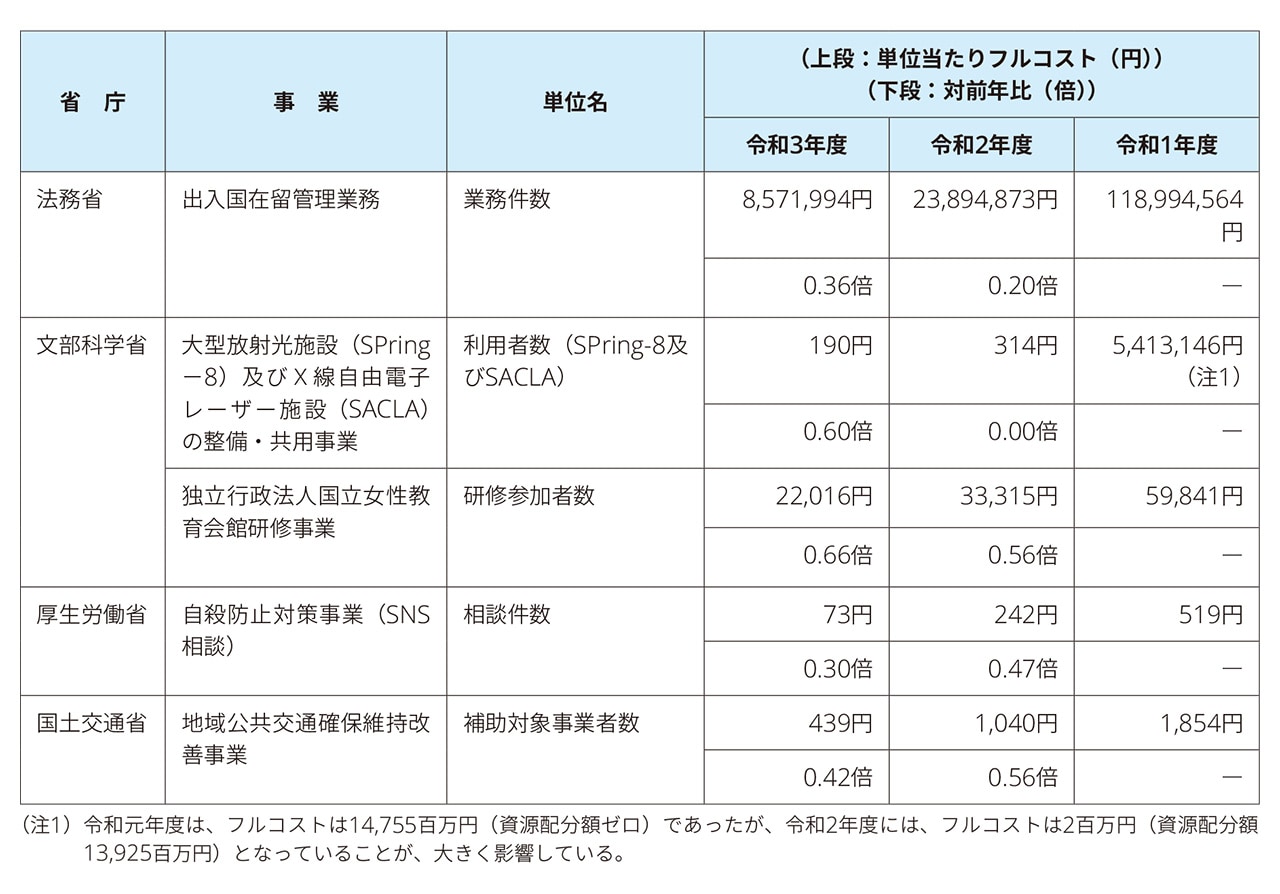

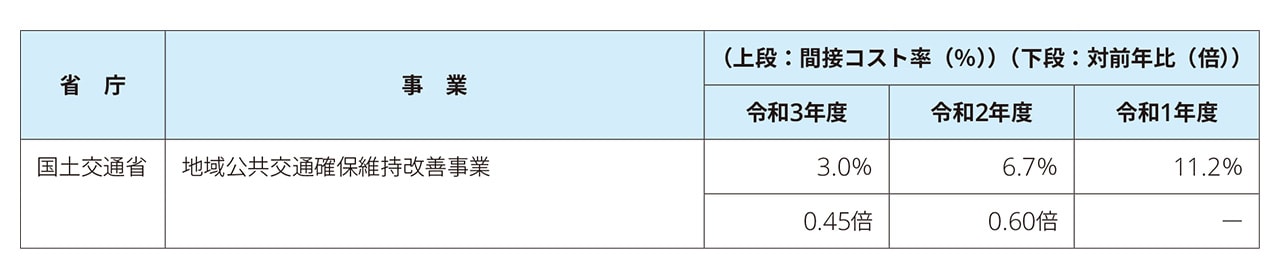

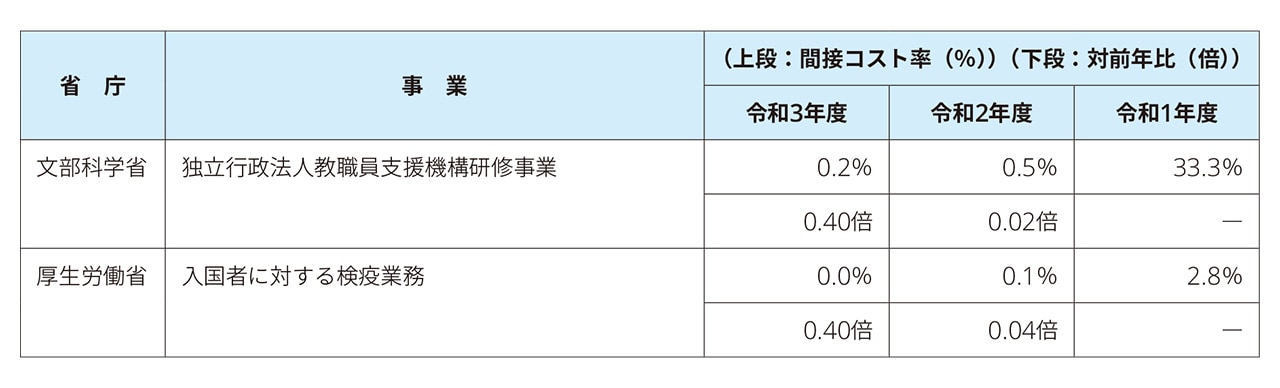

(2)各省庁における個別事業のフルコスト情報開示状況

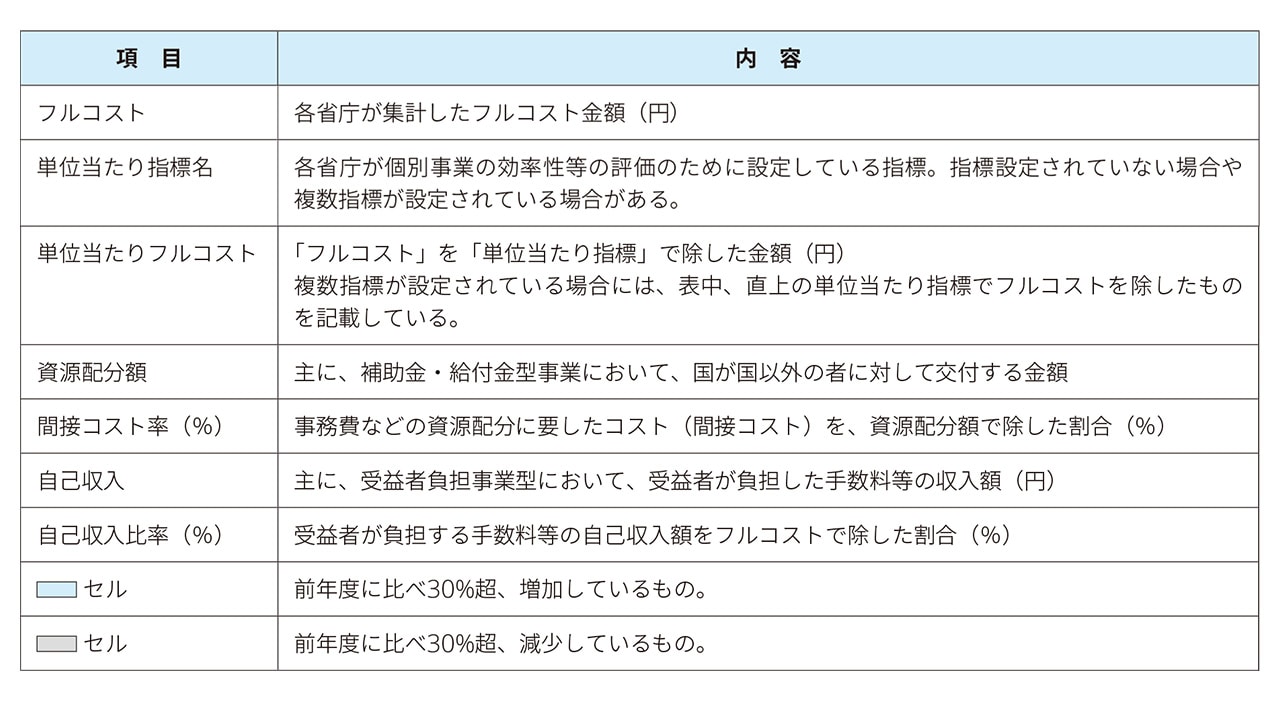

以下は、エクセルデータベースを省庁別事業別に筆者が集計加工したものである(集計にあたっては、人件費比率や減価償却費など集計から除いている情報がある)。表の見方は次のとおり。

※クリックで拡大

※クリックで拡大

※図表6の続きは本稿のPDFをダウンロードしてご確認ください。

(3)事業別の特徴的な推移

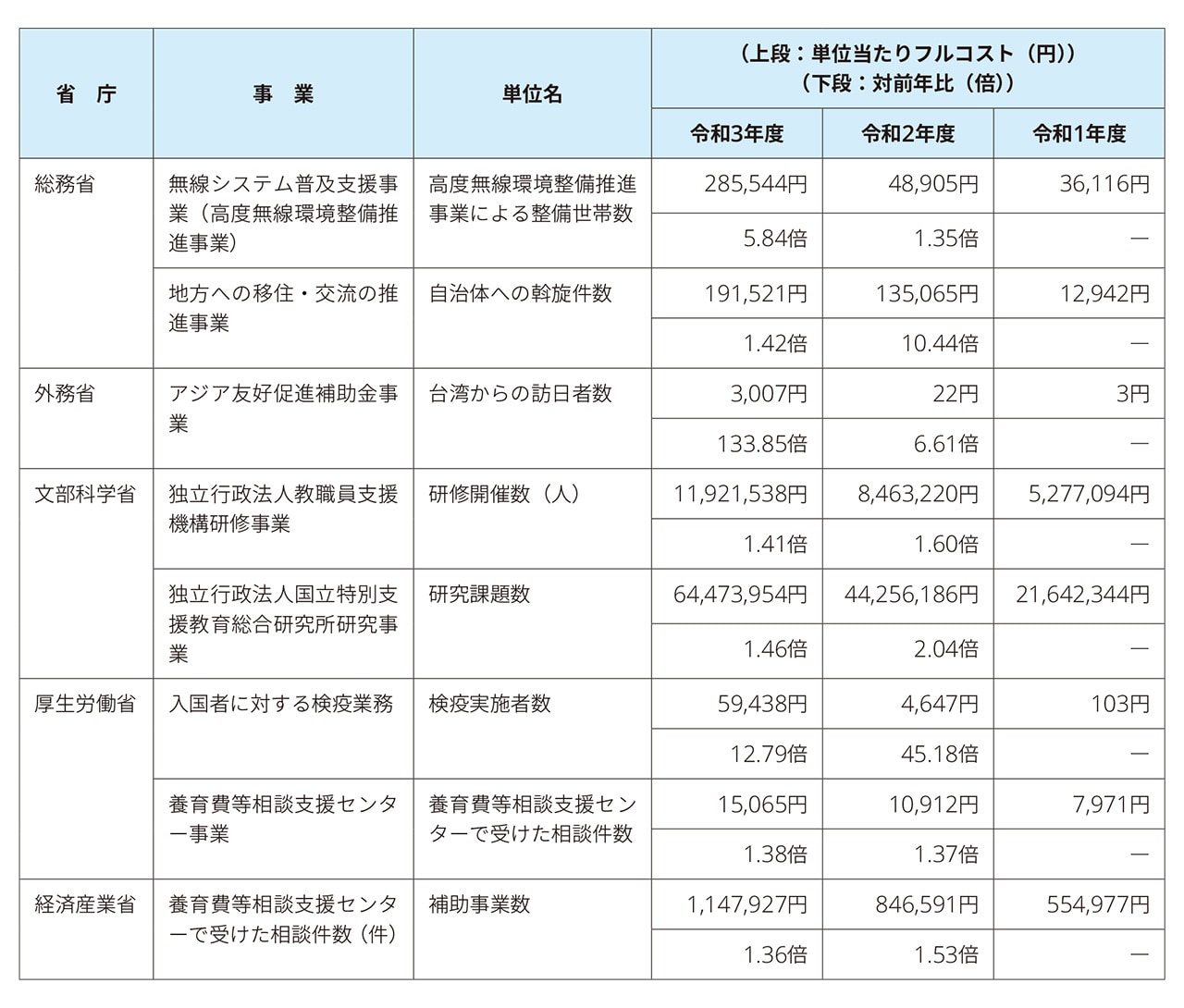

① 2年度連続して単位当たりフルコストが30%超増加している事業は次のとおり。

(指標:単位当たりフルコスト)

※クリックで拡大

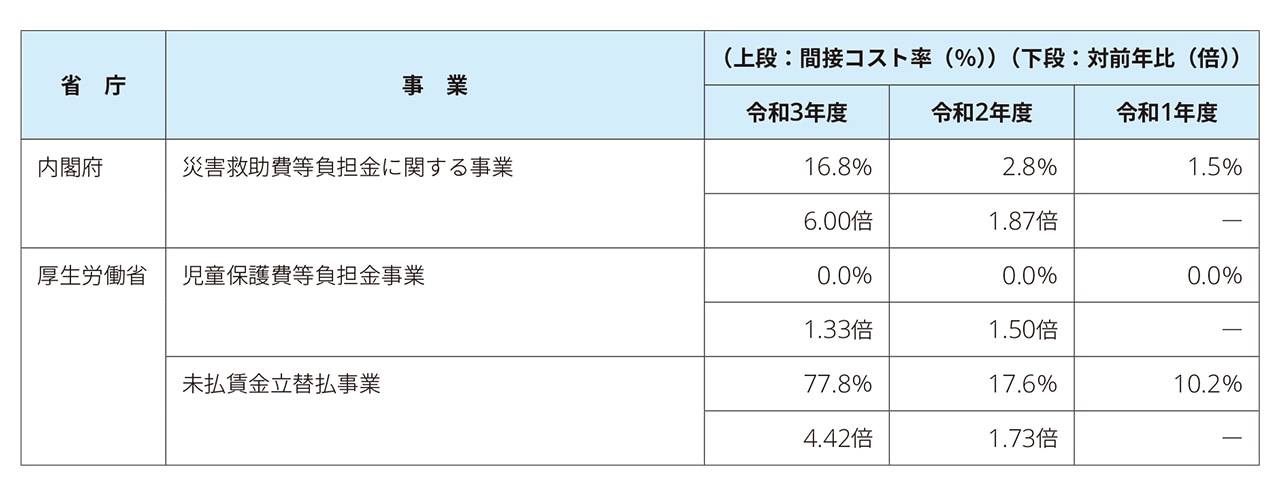

② 2年連続して間接コスト率が30%超増加している事業は次のとおり。

(指標:間接コスト率)

※クリックで拡大

③ 2年連続して自己収入比率が30%超増加している事業は次のとおり。

(指標:自己収入比率)

該当事業なし

④ 2年度連続して単位当たりフルコストが30%超下落している事業は次のとおり。

(指標:単位当たりフルコスト)

※クリックで拡大

⑤ 2年連続して間接コスト率が30%超下落している事業は次のとおり。

(指標:間接コスト率)

※クリックで拡大

⑥ 2年連続して自己収入比率が30%超下落している事業は次のとおり。

(指標:自己収入比率)

※クリックで拡大

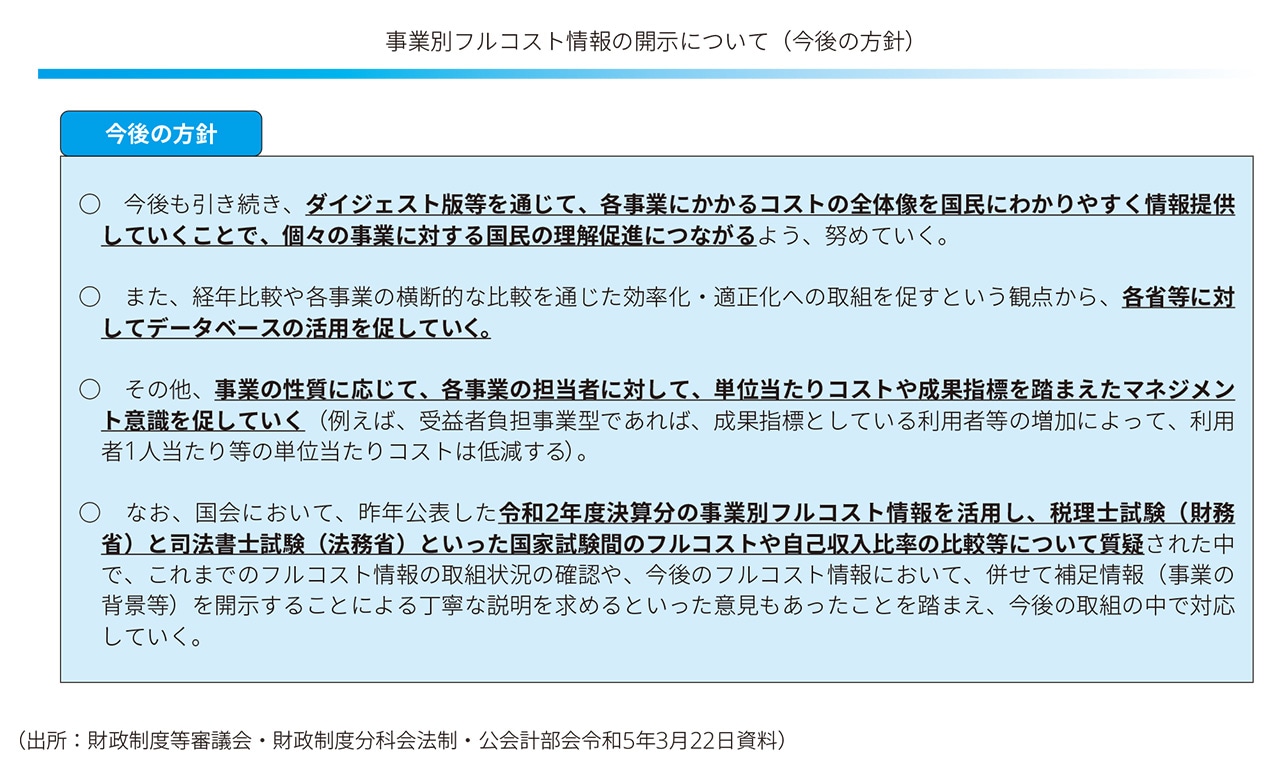

3. 今後の事業別フルコスト情報の開示方針について

事業別フルコスト情報は平成26年度分より各省庁において試行的に作成公表され、またダイジェスト版は平成30年度分より公表されてきた。令和2年度分からは、「事業別フルコスト情報の把握と開示について」により、フルコスト情報が本格的に作成され公表されている。単位当たりコスト、自己収入比率、間接コスト率などの指標も用いることで、資源配分の効率性、受益者負担の適正性などに加えて、経年変化や他事業との比較分析を通じた効率化・適正化への取組み促進が期待されている。一方で、平成29年度までは、各省庁のホームページの事業別フルコスト情報開示資料において過年度からのフルコストや単位当たりコストの推移、フルコストの性質別割合、財務分析、単位当たりコスト分析が実施され開示されていたが、平成30年度以降、これらの分析開示が途切れている。

令和5年3月開催の財政制度等審議会財政制度分科会法制・公会計部会の資料では、改めて、エクセルデータベースの更なる活用やフルコスト分析内容の開示などを求めている。

※クリックで拡大

4. 最後に

上述のように、事業別フルコスト情報はその開示や経年変化、他事業との比較分析等を通じて資金配分や受益者負担、更には事業自体の効率化・適正化への期待、予算のPDCAサイクルへの活用、予算編成での活用が期待されている。また、事業別フルコスト情報のダイジェスト版では、作成単位となっている行政事業レビューのシート番号も記載されており、行政事業レビューと合わせた効果も期待される。

そのために、各省庁は、事業別フルコスト情報の作成、開示の趣旨を念頭に、積極的に分析情報と開示の充実に努めていくことが期待される。

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

プロフェッショナル