IFRSサステナビリティ開示基準(IFRS S1号及びIFRS S2号)の概要 ブックマークが追加されました

ナレッジ

IFRSサステナビリティ開示基準(IFRS S1号及びIFRS S2号)の概要

月刊誌『会計情報』2023年10月号

公認会計士 小林 永明

はじめに

2023年6月26日に国際サステナビリティ基準審議会(ISSB)は、IFRSサステナビリティ開示基準として、以下の2つの基準を公表した。

- IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」

- IFRS S2号「気候関連開示」

ISSBは2021年11月に設立され、そのわずか4か月後の2022年3月にIFRS S1号及びIFRS S2号の公開草案を公表した。その後、公開草案に対する1,400を超えるコメントや多くの利害関係者へのアウトリーチを踏まえ、ISSBは公開草案の再審議を行い、設立から1年7か月後という異例のスピードで2023年6月にIFRS S1号及びIFRS S2号の最終基準を公表するに至った。

このようなスピードで基準の開発が進んだ背景として、気候変動を始めとするサステナビリティの課題への対応が、世界の緊急の課題として今まで以上に強く認識されるようになる中で、投資家による企業のサステナビリティ情報の開示へのニーズが急速に高まってきたことが挙げられる。また、ISSBがゼロからの基準開発を行わずに、既存の組織や団体のこれまでの成果を積極的に取り込むアプローチを採用したことで、迅速な基準開発への期待に応えることが出来たと言えよう。

本稿では、最終基準となったIFRS S1号及びIFRS S2号の内容を解説するとともに、ISSBの今後の動向や、サステナビリティ基準委員会(SSBJ)による基準開発が進む日本のサステナビリティ開示への影響についても合わせて見ていくこととしたい。

751KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

ISSBの基準開発のアプローチ

基準の詳細に入る前に、ISSBの基準開発のアプローチを概観しておきたい。ISSBの基準開発には以下のような特徴がある。

① 投資家の意思決定に有用な情報を提供する(シングル vs. ダブル・マテリアリティ)

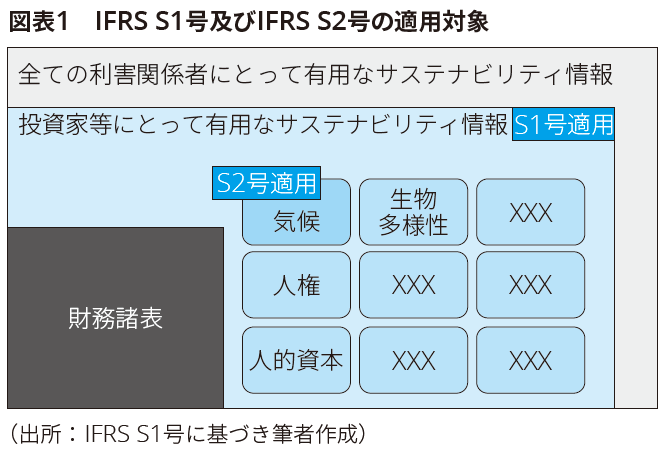

サステナビリティの課題は、地球規模の課題として様々な側面から分析や報道が行われるようになっており、多様な利害関係者にとっての関心事となっている。実際にEUで開発が進むEUサステナビリティ報告基準(ESRS)では、投資家のみならず、その他の利害関係者にとっても有用な情報を開示することが目的とされており、いわゆるダブル・マテリアリティと言われているアプローチが採用されている。これに対し、IFRSサステナビリティ開示基準では、IFRS会計基準と同じく、投資家等1にとって有用な情報を開示することを目的としており、いわゆるシングル・マテリアリティと言われるアプローチが採用されている。この点を可視化したのが以下の図表1である。

② 既存のフレームワーク等を基礎にした基準を開発する

上述の通り、ISSBは、先行して基準やフレームワーク等を開発してきた複数の組織や団体の成果に基づいて基準開発を行うアプローチを採用した。特に、気候関連財務情報開示タスクフォース(TCFD)の提言に基づき、4つの柱(ガバナンス、戦略、リスク管理、指標及び目標)が開示の中核として採用されている点や、米国サステナビリティ会計基準審議会(SASB)の基準への参照が要求されている点は大きな特徴となっている。

③ グローバルベースラインとして国際的な資本市場の期待に応える

ISSBが公表したIFRSサステナビリティ開示基準は、各法域において義務化されるサステナビリティ開示基準のベースラインとなることが期待されており、各法域では、IFRSサステナビリティ開示基準がそのまま採択されるケースや、各法域での追加的な開示要求が上乗せされた開示基準が導入されるケースが想定されている。後者はいわゆるビルディング・ブロック・アプローチと呼ばれており、日本のSSBJが開発する開示基準もビルディング・ブロック・アプローチに基づくものになる予定である。これにより、基準やフレームワークが乱立していた状態が解消されることが期待されている。

④ 企業の成熟度に応じ(Proportionate)、段階的に(Phased-in)開示を要求する

サステナビリティ情報の開示は、財務諸表の開示と比べると企業の成熟度に大きなばらつきがあり、発展途上にあると考えられている。また、サステナビリティ情報はバリュー・チェーンを含む広範な情報を対象にすることから、情報収集の仕組みを整備し、信頼性を確保するためには一定の時間を要するとされる。こうした状況を踏まえつつ、投資家等の情報開示ニーズにも応えるために、ISSBはバランスを考慮しながら多くの救済措置や経過措置を導入することとした。

⑤ 適用を支援するためのリソースを提供する

ISSBは今回公表した基準を実務に定着させるため、企業による基準適用を支援する必要があるとしており、移行支援グループ(TIG)の設立準備を進めるなど、積極的に適用を支援することにコミットしている。また、今回公表された基準は、証券監督者国際機構(IOSCO)がエンドースすることを既に公表しているが、ISSBはこうした動きに呼応して、各法域の規制当局に向けたガイドを年内に公表する予定である。

IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」の概要

IFRS S1号の特徴は以下の通りであろう。

|

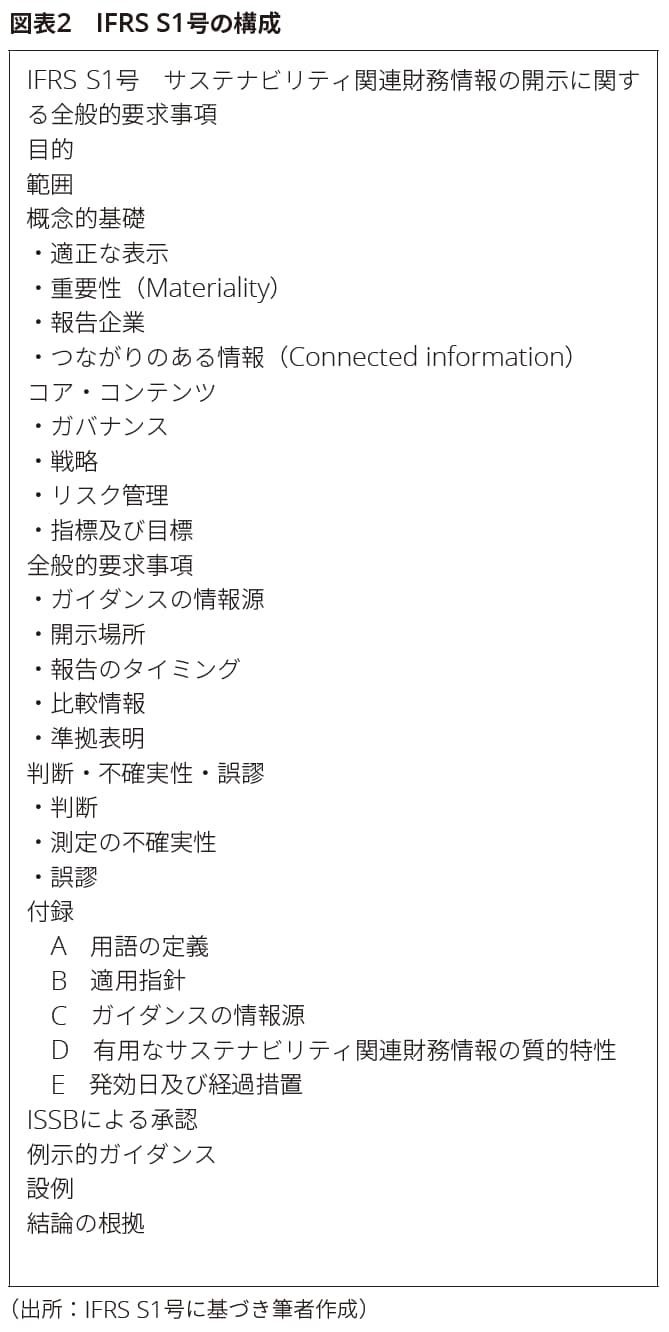

IFRS S1号は、サステナビリティ開示の全般に関する包括的な基準書であり、その構成は以下の図表2の通りである。

なお、以下で示した項番はIFRS S1号の項番である。

① 目的、範囲及び概念的基礎

IFRS S1号は包括的な基準であり、投資家等の一般目的財務報告書(General purpose financial reports)の利用者の意思決定に有用な全てのサステナビリティ情報を対象としている(11項)。従い、現状はテーマ別の基準はIFRS S2号しかないものの、生物多様性、人的資本、人権などの他のテーマについても、投資家等の意思決定に有用なリスク及び機会があるのであれば、IFRS S1号を適用して開示しなければならない。なお、IFRSサステナビリティ開示基準における重要性の定義は、IFRS会計基準における定義と整合的な内容になっている(18項)。

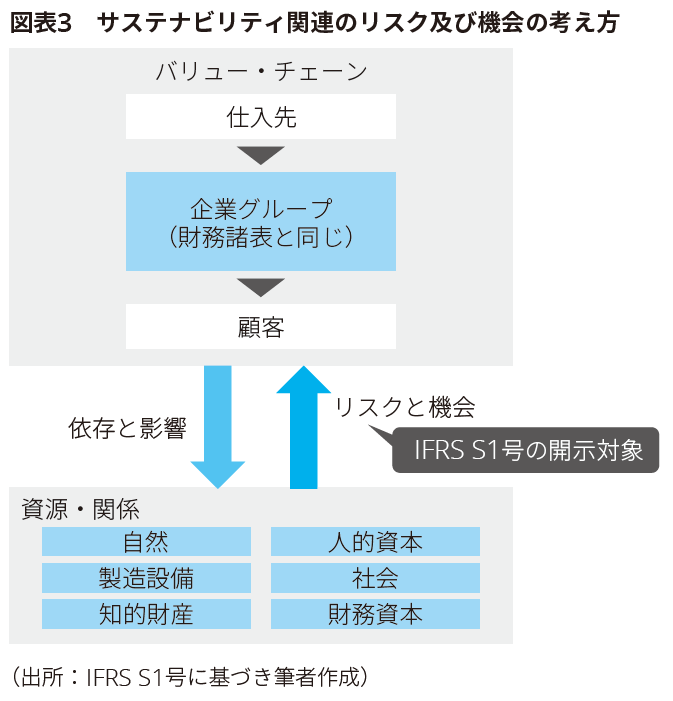

また、サステナビリティ情報の開示は、関連する財務諸表の報告企業と同一の報告企業に対して作成する必要がある(20項)が、サステナビリティ関連のリスク及び機会を識別する際には、報告企業の外側にあるバリュー・チェーンにも考慮する必要がある。報告企業を含むバリュー・チェーンは、自然、人的資本、製造設備、社会、知的財産、財務資本などの資源・関係に対して影響を与えたり、それらに依存したりする一方で、それらから影響を受けることもある。IFRS S1号では、報告企業及びそのバリュー・チェーンが資源・関係から受ける影響をリスク及び機会という形で捉えている。なお、報告企業及びそのバリュー・チェーンが資源・関係に対して与える影響や依存については、直接的にはIFRS S1号における開示対象とはなっていないが、報告企業のリスクや機会と切り離すことのできない密接な関係にあることが強調されている(2項)。図表3はこのような関係を可視化したものである。

なお、IFRSサステナビリティ開示基準はいわゆるGAAP-agnosticという考え方を採用しているため、日本の会計基準を含むどのような会計基準との組み合わせでも適用することができる(8項)。

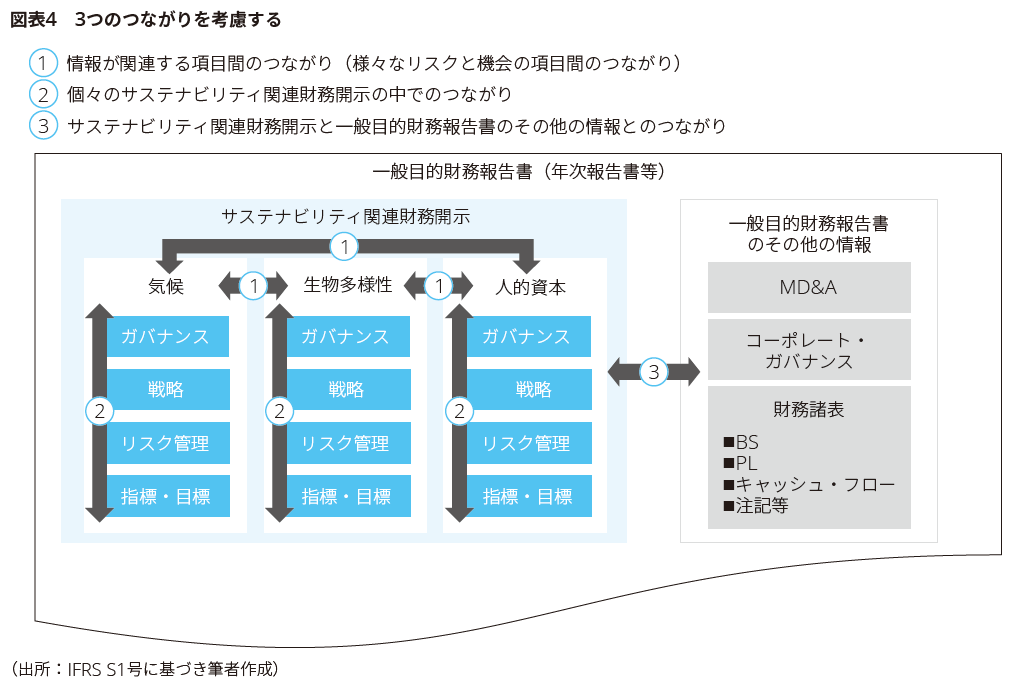

そして、IFRS S1号における最も重要な概念の一つが、つながりのある情報(Connected information)である。「つながり」は基準上以下のように分類されている(21項)。

(a) 情報が関連する項目間のつながり

※例えば、様々なリスクと機会におけるつながり(気候におけるリスク低減への対応が人的資本等他のテーマにおけるリスクの増加につながるトレードオフなどを含む)

(b) 開示された情報間のつながり

(i) サステナビリティ関連財務開示の中のつながり

※例えば、ガバナンス、戦略、リスク管理、指標及び目標の間のつながり

(ii) サステナビリティ関連財務開示と他の一般目的財務報告書の情報のつながり

※例えば、財務諸表とサステナビリティ関連財務開示とのつながり

抽象的で分かりにくいため、概要を可視化すると以下の図表4のようなイメージになるものと考えられる。

② コア・コンテンツ

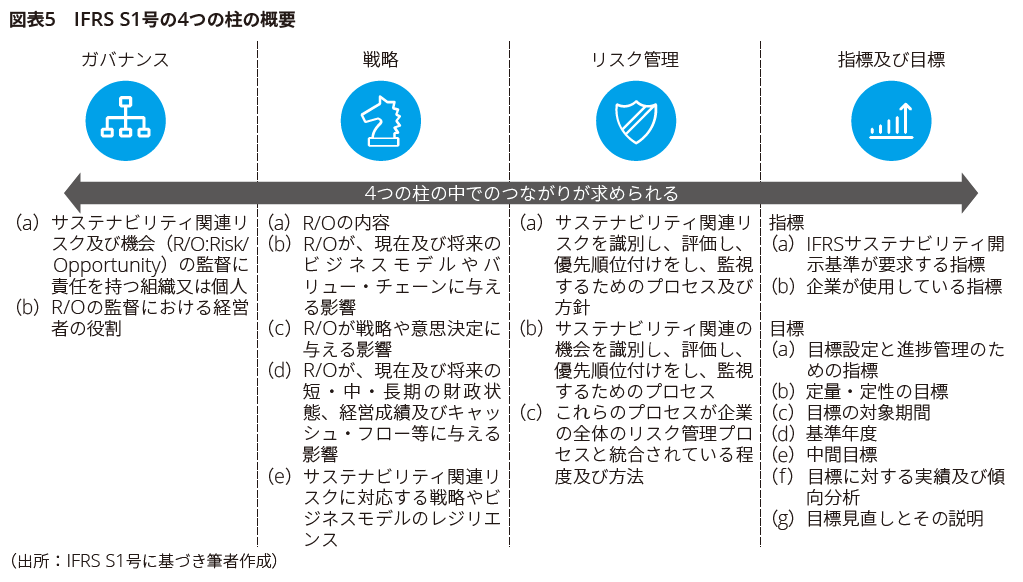

コア・コンテンツはTCFD提言の4つの柱を完全に取り込んだものとなっている。TCFD提言は気候に関する開示のフレームワークだが、IFRS S1号では、気候以外の全てのサステナビリティ情報の開示において、4つの柱であるガバナンス、戦略、リスク管理、指標及び目標に基づく開示を求めている(25項)。

4つの柱についての具体的な開示要求は図表5の通りである。

③ 全般的要求事項、判断・不確実性・誤謬、付録

IFRSサステナビリティ開示基準に基づく情報は、一般目的財務報告書の中で財務諸表等と一体で開示することが要求されている。外部書類との相互参照も認められているが、参照先は完全な一組のサステナビリティ財務開示の一部となるため、サステナビリティ財務開示と同一の条件で、同時に開示される必要があるとともに、参照先が明確に特定できることが必要とされている(63, B45~B47項)。また、報告のタイミングについては、財務諸表との一体開示が求められていることからも明らかであるが、財務諸表と同じタイミングでの報告が求められている(64項)。ただし、IFRSサステナビリティ開示基準の適用初年度のみ、財務諸表よりも遅れて報告することが容認されている(E4項)。そして、比較情報については、当年度に開示する全ての数値について対応する比較年度の数値の開示が求められている。また、定性的な情報についても必要に応じて比較年度の情報の開示が求められることがある(70項)。なお、過去情報の見積りについては、サステナビリティ財務開示が公表された後に新たな情報が入手され、見積数値を更新する必要がある場合、比較情報の更新という形で対応することが求められる(B50項)。ただし、IFRSサステナビリティ開示基準の適用初年度のみ、比較情報の開示を省略することが容認されている(E3項)。さらに、準拠表明については、全てのIFRSサステナビリティ開示基準への準拠が必要とされているため、IFRS S1号とIFRS S2号を両方適用することで、初めて準拠表明が可能となる(72項)。ただし、IFRSサステナビリティ開示基準の適用初年度のみ、IFRS S2号を適用した気候関連のリスク及び機会のみを開示し、IFRS S1号に基づく他のテーマのリスク及び機会の開示を省略することが認められている(E5項)。また、各国・地域の法律で開示が禁止されている情報についての開示の省略や、一定の条件を満たす商業上の機密事項に関連する機会の開示の省略については容認されており、これらを省略したとしてもIFRSサステナビリティ開示基準への準拠表明を行うことが認められている(73項)。

次に、判断、不確実性、誤謬について見ていく。サステナビリティ財務開示の作成に際して行う様々な判断のうち、重要なものは開示することが求められている。例えば、サステナビリティ関連のリスク及び機会の識別の際の判断、開示すべき情報を決定する際の重要性の判断などが重要なものの例として挙げられている(74, 75項)。また、不確実性については、測定の不確実性を伴う数値を特定し、不確実性の源泉や測定の前提条件や判断などを開示することが求められている(77, 78項)。そして、誤謬については、比較情報を修正する形で訂正することが求められている(83項)。

最後に付録の中から、付録Eの発効日及び経過措置について見ていく。IFRSサステナビリティ開示基準の適用は2024年1月1日以降開始事業年度からとなっている。早期適用は可能であるが、早期適用する場合には、必ずIFRS S2号も合わせて早期適用することが求められる(E1項)。経過措置については、適用初年度においていくつか認められているが、ここで適用初年度とは必ずしも2024年のことを指すのではなく、各企業が初めてIFRSサステナビリティ開示基準を適用した年度のことを指している(E2項)。すなわち、各国・地域の規制当局がIFRSサステナビリティ開示基準を自国・地域の基準として採用する場合、規制当局が定める適用スケジュールに従って、各国・地域ごとに適用初年度が定められることになる。適用初年度の経過措置は既に上述してきた通りではあるが、比較情報の開示、財務諸表との同時開示、IFRS S2号に基づく気候関連のリスク及び機会以外の開示、について省略することが認められている(E3~E5項)。

IFRS S2号「気候関連開示」の概要

IFRS S2号の特徴は以下の通りであろう。

|

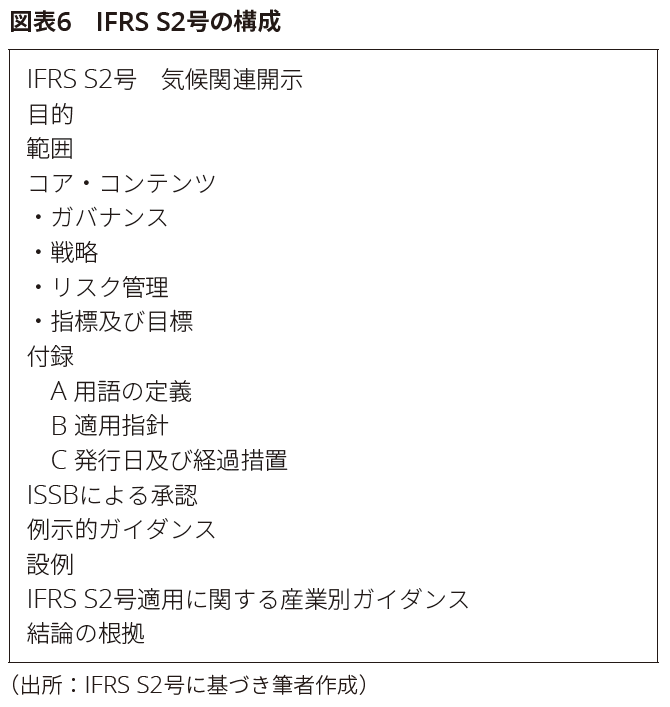

IFRS S2号は、気候に関するリスク及び機会に関する開示要求であり、その構成は図表6の通りである。

なお、以下で示した項番はIFRS S2号の項番である。

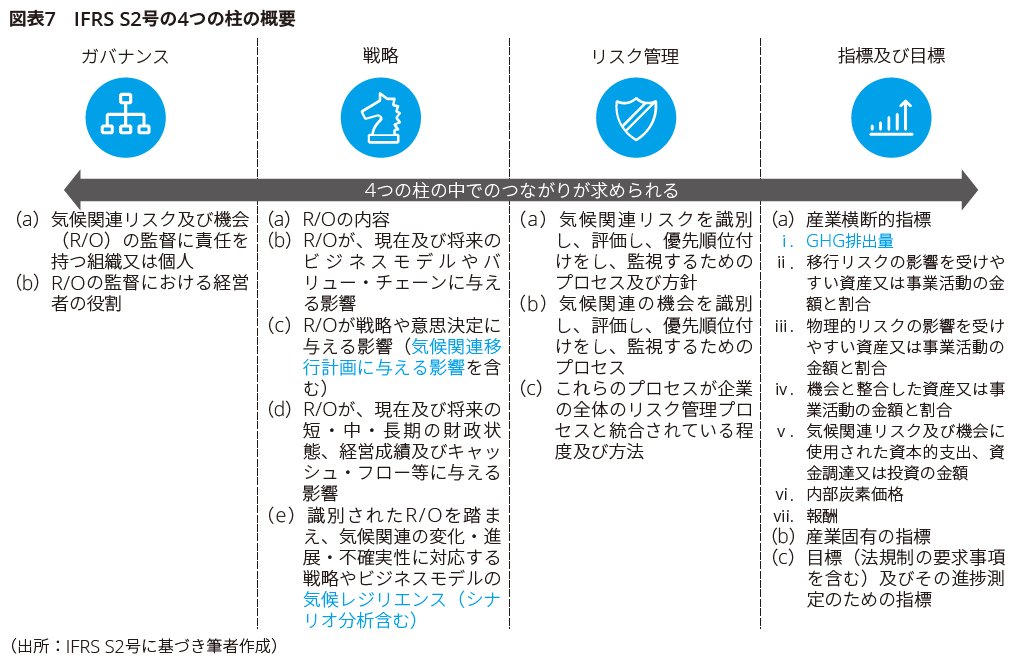

IFRS S2号は、IFRS S1号と同様のコア・コンテンツを定めており、ガバナンス及びリスク管理については、他のサステナビリティのガバナンス体制に統合されている場合は重複した記載は省略できることとなっている(7項、26項)。また、IFRS S2号は単独で適用されることを意図しておらず、IFRS S1号に定められている概念的基礎、全般的要求事項、判断、不確実性及び誤謬等にも従うことが求められる(BC6項)。IFRS S2号のコア・コンテンツにおける4つの柱の開示要求は図表7の通りである。

コア・コンテンツの中でも特に重要なポイントは、気候関連移行計画及び戦略における気候レジリエンスの開示である。気候関連移行計画は、気候関連リスク及び機会への対応策として、前提条件を含めた開示が求められている。また、気候レジリエンスではシナリオ分析が求められているが、企業は必ずしも統計モデルを使った精緻な定量的な分析をしなければならない訳ではなく、過大なコストや労力をかけずに入手できる合理的かつ裏付け可能な情報を利用することができるほか、企業が入手可能なスキル・能力・リソースに応じた方法を採用することとされている。また、気候関連のリスクや機会の重要性も考慮できるものとされていることから、企業によっては定性的なシナリオ分析のみでも可とされている。なお、定量的な分析を実施した場合には、当該分析の前提となるシナリオの内容、インプット、前提条件など詳細な情報を追加的に開示することが求められる。

また、同じく戦略における現在及び将来の予想される財務的影響の開示においても過大なコストや労力をかけずに入手できる合理的かつ裏付け可能な情報を利用することができるとされており、また、将来情報に関しては企業が入手可能なスキル・能力・リソースに応じた方法を採用することとされている。これらの開示は原則的に定量情報の開示が求められているが、一定の条件下では定性的情報の開示のみでも可とされている。

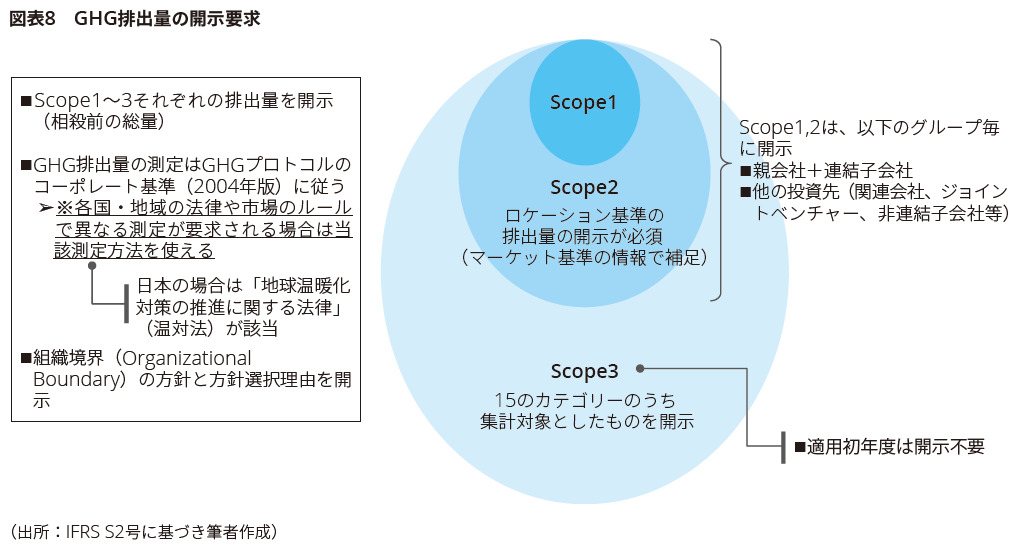

さらに、指標におけるGHG排出量の開示もIFRS S2号における重要なポイントであり、Scope3のGHG排出量の開示が要求事項とされている。GHG排出量に関する開示の概要をまとめると以下の図表8のようになる。

Scope3のGHG排出量については、見積りを行う際のフレームワークが示されている他救済措置も用意されている。従い、これらを活用することで、企業は信頼性のある測定を行うことが出来るはずであり、基準上はScope3のGHG排出量を信頼性を持って測定できないケースは稀であると整理されている。

なお、資産管理、商業銀行、保険の3つの業種に属する企業については、Scope3排出量のカテゴリー15(投資)についての詳細な開示規定が別途定められていることに留意が必要である。これはいわゆるファイナンスド・エミッションと言われているものである。

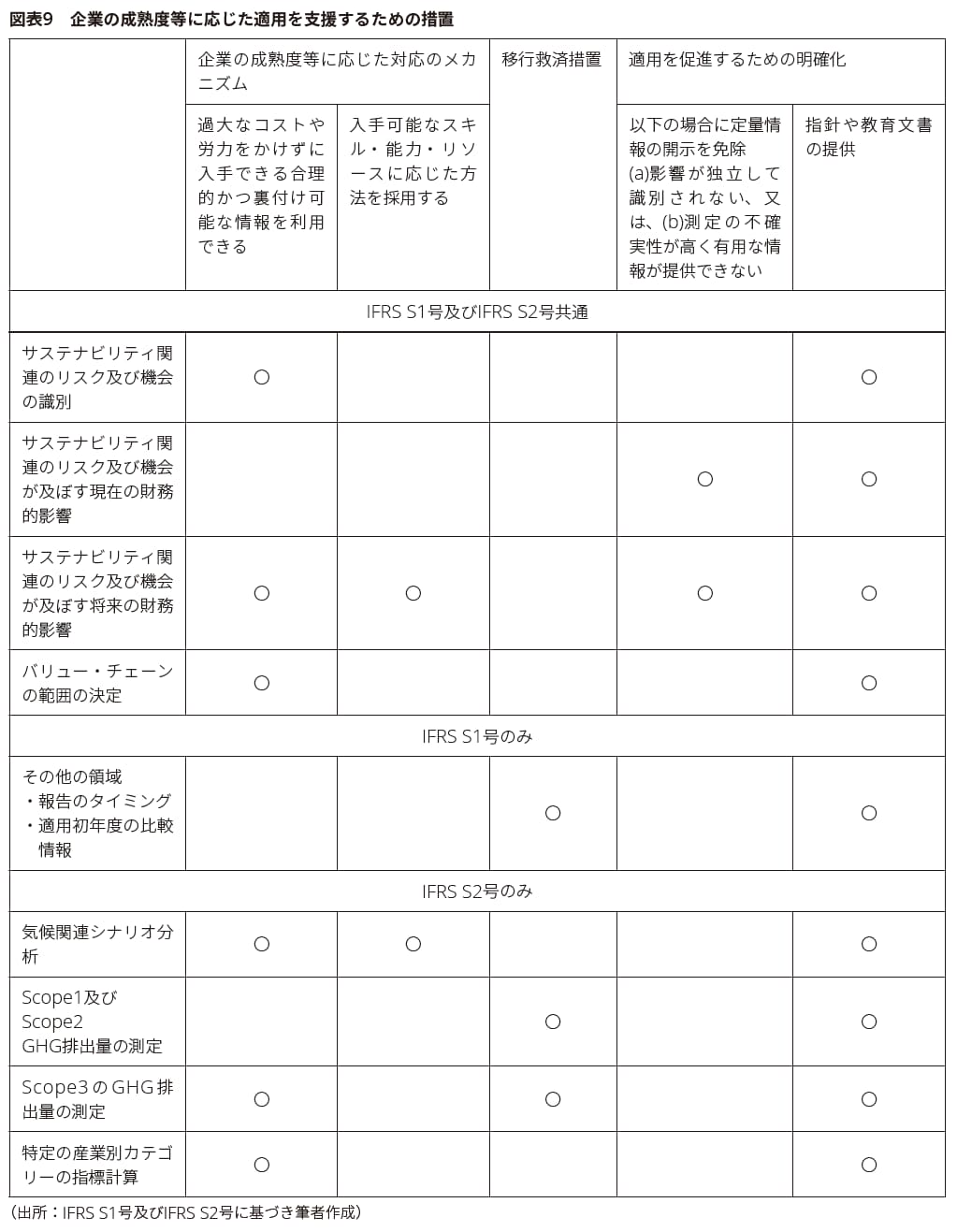

IFRS S1号及びIFRS S2号では様々な救済措置が用意されていることを述べてきたが、以下の図表9はその内容を一覧化したものである。

おわりに

ISSBは、上述の通り、IFRS S1号及びIFRS S2号の適用支援のための活動を優先的に行うこととしているが、一方で、気候の次のテーマ別基準の開発に向けた情報要請を進めるなど、市場の期待に応えるための動きも2024年以降本格的に開始する予定である。現時点では生物多様性、人的資本、人権、報告における統合などが2024年以降のISSBの作業計画に含められる可能性があるが、現在パブリックコメントを踏まえた検討が行われているところであり、2024年以降の動向にも引き続き注視したい。また、ISSBと並行して基準開発を進めているEUでは、2024年1月1日から企業サステナビリティ報告指令(CSRD)が段階的に適用開始になるが、CSRDに基づく開示を行う際の開示基準となるESRSが2023年7月31日に欧州委員会によって採択されている。今後欧州理事会及び欧州議会による異議申し立て期間を経て最終確定し、2024年1月1日からのCSRD適用に合わせて発効する見込みである。米国では昨年気候開示規則案が米国証券取引委員会(SEC)により公表され、多くのコメントを受けて再検討が行われているが、今年中には最終化される可能性があると見込まれている(執筆時点での状況)。

最後に我が国を見てみると、SSBJが日本版S1号及び日本版S2号を開発することを公表しており、来年3月までに公開草案を公表し、2025年3月までに最終基準を公表する計画となっている。今回のIFRS S1号及びIFRS S2号の公表を受けて、SSBJによる基準開発は計画通りに進むことが期待されており、現在月2回のペースで多くの論点の検討が行われているところである。なお、多くの企業では、2023年3月期から新たに義務化された有価証券報告書でのサステナビリティ情報の記載について、対応に苦労されたのではないかと思われるが、将来的には有価証券報告書の記載はSSBJが開発する基準に基づくことが義務化されると見込まれている。こうした開示規制の動向を踏まえると、今のところ各企業の取組み状況に応じた柔軟な開示が認められているとはいえ、IFRS S1号やIFRS S2号に基づく開示を早い段階から研究し、対応するための実務上の課題を洗い出しておくことが、将来義務化される制度開示への対応を効果的かつ効率的に行うために望まれるであろう。

以上

1 現在の及び潜在的な投資者、融資者及び他の債権者

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。