ISSBが、最初のIFRSサステナビリティ開示基準を公表 ブックマークが追加されました

ナレッジ

ISSBが、最初のIFRSサステナビリティ開示基準を公表

iGAAP in Focus サステナビリティ報告|月刊誌『会計情報』2023年9月号

注:本資料はDeloitteの IFRS Global Officeが作成し、有限責任監査法人トーマツが翻訳したものです。この日本語版は、読者のご理解の参考までに作成したものであり、原文については英語版ニュースレターをご参照下さい。

トーマツIFRSセンター・オブ・エクセレンス

目次

本iGAAP in Focusは、2023年6月に国際サステナビリティ基準審議会(ISSB)によって公表されたIFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」とIFRS S2号「気候関連開示」について解説するものである。

|

620KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

背景

ISSBは、投資者の情報ニーズを満たす高品質のサステナビリティ開示基準を開発するために2021年11月に設立され、サステナビリティ関連の開示の包括的なグローバル・ベースラインを作成することを目的としている。IFRS S1号及びIFRS S2号は、最初のIFRSサステナビリティ開示基準であり、2022年3月に開始された審議プロセスの結果である。

サステナビリティ報告要求に向けた法域の取組み最初のIFRSサステナビリティ開示基準は、重大な政策及び規制の進展の時期に発行される。ISSBの基準は、法域の要求によって補完可能な(したがって相互運用可能な)グローバル・ベースラインを作成するために使用されることを目的としている。法域での進展には以下が含まれる。 EUでは、欧州委員会(EC)は、2022年12月に企業サステナビリティ報告指令(CSRD)を公表し1、これには強制適用の欧州サステナビリティ報告基準(ESRS)の規定が含まれる。2023年6月に、ECは CSRDで規定されている、2024年1月1日から企業に強制適用となるESRSの条文を規定する規制案の市中協議を開始した2。 米国では、証券取引委員会(SEC)は、2022年3月21日に「投資家向け気候関連開示の強化及び標準化(The Enhancement and Standardization of Climate-related Disclosures for Investors)」と題するルール案を発行した。 |

IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」

目的

IFRS S1号の目的は、一般目的財務報告書の主要な利用者が企業に資源を提供することに関する意思決定に有用な、企業のサステナビリティ関連のリスク及び機会に関する情報の開示を企業に要求することである。

サステナビリティ関連のリスク及び機会に関する情報は、主要な利用者に有用である。なぜなら、短期、中期、長期にわたりキャッシュ・フローを生み出す企業の能力は、企業とその利害関係者、社会、経済、及び企業のバリュー・チェーン全体の自然環境との相互作用と密接に結びついているためである。企業とそのバリュー・チェーン全体にわたる資源及び関係が一緒になって、企業が運営する相互依存システムを形成する。これらの資源及び関係に対する企業の依存関係と、それらの資源と関係に与える影響は、企業のサステナビリティ関連のリスク及び機会を創出する。

バリュー・チェーンバリュー・チェーンには、製品又はサービスの構想から提供、消費、及び終了まで、企業が製品又はサービスを生み出すために使用し依存する活動、資源及び関係が含まれる。これには、企業のオペレーション(人的資源など)、企業の供給、マーケティング及び流通チャネルにおける活動、資源及び関係が含まれる。また、企業がオペレーションを行う財務的環境、地理的環境、地政学的環境及び規制環境などが含まれる。 |

IFRS S1号は、短期、中期、又は長期にわたり企業のキャッシュ・フロー、資金調達へのアクセス、又は資本コストに影響を与えると合理的に予想されるすべてのサステナビリティ関連のリスク及び機会に関する情報を開示することを企業に要求している。IFRS S1号では、これらのリスク及び機会を「企業の見通しに影響を与えると合理的に予想されるサステナビリティ関連のリスク及び機会」と称している。

見解 IFRS S1号は、報告に関する全般的な原則を定めているが、企業がその見通しに影響を与えることが合理的に予想される、気候関連のリスク及び機会だけでなく、すべてのサステナビリティに関連するリスク及び機会に関する重要性がある情報を識別して開示する要求事項も含まれている(移行上の救済措置を条件として、以下の発効日と経過措置参照)。完全な開示を促すために、IFRS S1号は、直接適用されるIFRSサステナビリティ開示基準がないトピックの開示をどのように策定するかに関するガイダンスを提供する。 |

IFRS S1号は、企業がサステナビリティ関連財務開示をどのように作成し、報告するかを規定している。開示された情報が企業に資源を提供する意思決定を行う際に主要な利用者にとって有用であるように、IFRS S1号は、開示の内容及び表示に関する全般的要求事項を定めている。

範囲

企業は、IFRSサステナビリティ開示基準に従ってサステナビリティ関連財務開示を作成及び報告する際に、IFRS S1号を適用する。企業は、関連する一般目的財務諸表がIFRS会計基準又は他の一般に公正妥当と認められた会計原則又は会計慣行(GAAP)に従って作成されているかどうかにかかわらず、IFRSサステナビリティ開示基準を適用することができる。

サステナビリティ関連財務開示が、IFRSサステナビリティ開示基準のすべての要求事項に準拠する企業は、その準拠の旨の明示的かつ無限定の記述を行うことが要求される。企業は、IFRSサステナビリティ開示基準のすべての要求事項に準拠していない限り、サステナビリティ関連財務開示がIFRSサステナビリティ開示基準に準拠していると記述することはできない。

概念的な基礎

サステナビリティ関連財務情報が有用であるためには、関連性があり、表現しようとしている内容を忠実に表現していなければならない。これらは、有用なサステナビリティ関連財務情報の基本的な質的特性である。サステナビリティ関連財務情報の有用性は、情報に比較可能性があり、検証可能性があり、適時性があり、かつ理解可能性がある場合に補強される。これらは、有用なサステナビリティ関連財務情報の補強的質的特性である。

見解 ISSBのアプローチは、IASBの「概念フレームワーク」の重要な概念に根ざしている。報告された情報の期待される属性とIASBのアプローチとの一貫性は、サステナビリティ開示及び財務諸表との間のつながりのある報告及び一貫性を高めることを意図している。 |

適正な表示

完全な1組のサステナビリティ関連財務情報の開示は、企業の見通しに影響を与えると合理的に予想し得るすべてのサステナビリティ関連のリスク及び機会を適正に表示する。適正な表示には、企業の見通しに影響を与えると合理的に予想されるサステナビリティ関連のリスク及び機会に関する関連性がある(relevant)情報の開示、及びIFRS S1号に定められた原則に従ったそれらの忠実な表現が要求される。忠実な表現を達成するために、企業はこれらのサステナビリティ関連のリスク及び機会の完全で、中立でかつ正確な描写を提供することが要求される。

IFRSサステナビリティ開示基準を適用し、必要に応じて追加情報を開示することで、サステナビリティ関連財務情報の開示が適正に表示されることが推定される。

重要性(materiality)

企業は、企業の見通しに影響を与えることが合理的に予想される、サステナビリティ関連のリスク及び機会に関する重要性がある情報を開示することが要求される。

サステナビリティ関連財務開示の文脈において、その情報を省略したり、誤表示したり又は覆い隠したときに、一般目的財務報告書の主要な利用者による財務諸表及びサステナビリティ関連財務開示を含む財務報告書に基づく意思決定に影響を与えることが合理的に予想される場合、情報に重要性がある。

IFRSサステナビリティ開示基準で要求される情報に重要性がない場合、企業は情報を開示することは求められない。これは、IFRSサステナビリティ開示基準に特定の要求事項のリストが含まれている場合、又はそれらを最小の要求事項として記載している場合にも当てはまる。

法律又は規制により、企業が一般目的財務報告書においてサステナビリティ関連情報を開示するための要求事項が規定されている場合がある。このような状況では、企業は、たとえその情報に重要性がでなくても、法律又は規制の要求事項を満たすために、サステナビリティ関連財務開示情報に含めることが容認されている。ただし、そのような情報は重要性がある情報を覆い隠してはならない。

企業が、サステナビリティ関連の機会に関する情報が商業上の機密であると判断した場合、その企業は、限られた状況(IFRS S1号で規定)において、サステナビリティ関連財務開示からその情報を除外することが容認されている。このような省略は、IFRSサステナビリティ開示基準で別途情報が要求され、かつ、その情報に重要性がある場合でも容認される。

報告企業とつながりのある情報(connected information)

企業のサステナビリティ関連財務開示は、関連する財務諸表と同じ報告企業を対象とすることが要求される。

企業は、一般目的財務報告書の利用者が、次の種類のつながりを理解できる方法で情報提供することが要求される。

- 情報が関連する項目間のつながり(企業の見通しに影響を与えると合理的に予想されるさまざまなサステナビリティ関連のリスク及び機会の間のつながりなど)

- 企業が提供する開示間のつながり

–サステナビリティ関連財務開示の中で―ガバナンス、戦略、リスク管理、指標及び目標に関する開示間のつながりなど

–サステナビリティ関連財務開示及び企業が公表した他の一般目的財務報告書にわたって―関連する財務諸表など

企業は、サステナビリティ関連財務開示が関連する財務諸表を識別することが要求される。

サステナビリティ関連財務開示の作成に使用されるデータ及び前提条件は、IFRS会計基準又はその他の適用されるGAAPの要求事項を考慮して、可能な限り、関連する財務諸表の作成に使用される対応するデータ及び前提条件と一貫していることが要求される。

見解 ISSBは、つながりのある情報に関する要求事項を含めることにより、企業がサイロ化された開示ではなく統合された開示を行うことを意図している。これは、統合された報告と思考の原則を適用した企業にとって周知の概念である。現在、IFRS財団の傘下にある統合報告フレームワーク3の基本的な概念の一部は、IFRS S1号に組み込まれている。 |

コア・コンテンツ

別のIFRSサステナビリティ開示基準が特定の状況において容認又は要求しない限り、企業は以下に関する開示を提供しなければならない。

- ガバナンス — 企業がサステナビリティ関連のリスク及び機会をモニタリングし管理するために使用するガバナンス・プロセス、制御、及び手続

- 戦略 — 企業がサステナビリティ関連のリスク及び機会を管理するために使用するアプローチ。以下を含む。

–ビジネスモデルとバリュー・チェーン

–戦略及び意思決定

–財政状態、財務業績及びキャッシュ・フロー

–企業の戦略及びそのビジネスモデルのレジリエンス - リスク管理 — 企業がサステナビリティ関連のリスク及び機会を識別、評価、優先順位付け及びモニタリングするために使用するプロセス

- 指標及び目標—サステナビリティ関連のリスク及び機会に関連する企業のパフォーマンス(企業が設定した、又は法律や規制により達成しなければならない目標に対する進捗状況が含まれる)

IFRS S1号は、これらの各側面の目的、及び当該目的を達成するための開示要求を定めている。

見解 IFRS S1号には、一般目的財務報告の利用者がサステナビリティ関連リスクに対する企業の戦略とそのビジネスモデルのレジリエンスを理解できるように、企業が情報を開示しなければならない要求事項が含まれている。ISSBは、サステナビリティのトピックごとに、適用されるIFRSサステナビリティ開示基準が、レジリエンスについて企業が開示しなければならない情報の種類、及びそれらの開示をどのように作成するかを明記すべきかどうかを決定する。これには、シナリオ分析が必要かどうかの決定も含まれる。 |

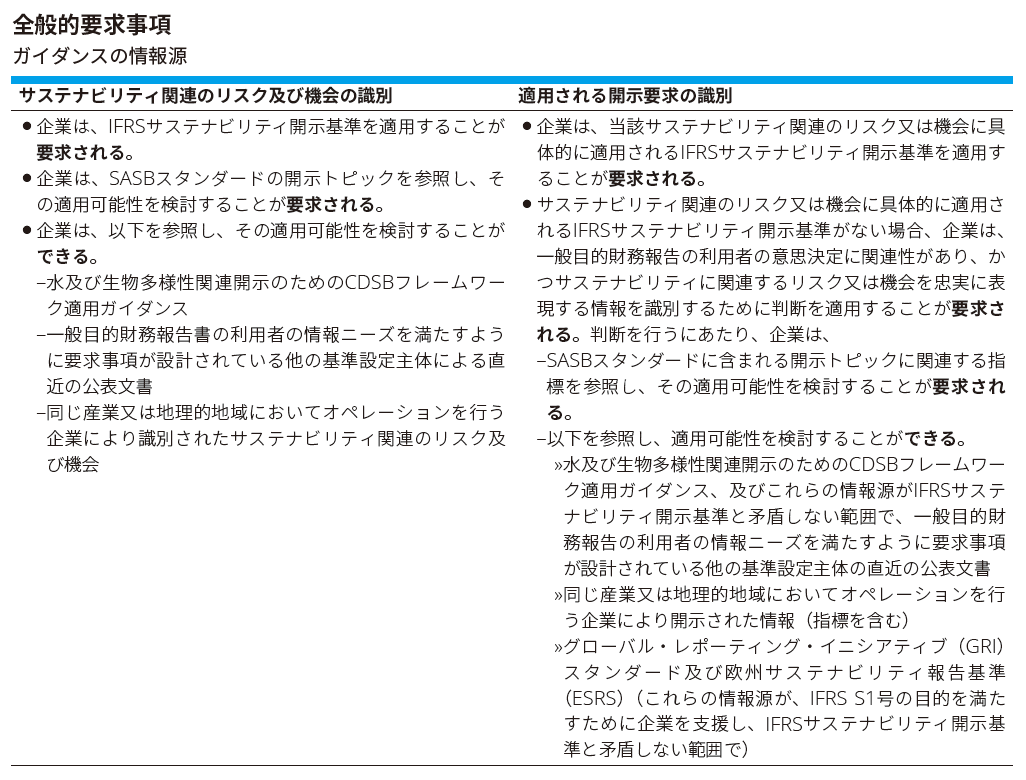

企業は以下を識別しなければならない。

- 企業がサステナビリティ関連財務開示の作成に適用した特定の基準、公表文書、産業の慣行及びその他のガイダンスの情報源。適用される場合、SASBスタンダードの開示トピックの識別が含まれる。

- 企業がサステナビリティ関連財務開示の作成に企業が適用した、IFRSサステナビリティ開示基準、SASBスタンダード、又は特定の産業又は産業に関連するその他のガイダンスの情報源において特定された産業。(適用される指標の識別が含まれる。)

見解 企業は、一般目的財務報告の利用者の意思決定ニーズに関連性があり、企業のサステナビリティ関連のリスク及び機会を忠実に表現する情報を提供することが要求される。その情報を識別する際に、企業はSASBスタンダードを検討することが要求されるが、それらを適用することは要求されない。検討したガイダンスの情報源がIFRS S1号の開示の要求事項を満たさないと企業が判断した場合、企業は当該ガイダンスを適用することは要求されない。 |

情報の記載場所及び報告の頻度

企業は、IFRSサステナビリティ開示基準で要求される開示を、その一般目的財務報告書の一部として提供することが要求される。

企業は、関連する財務諸表と同時にサステナビリティ関連財務開示を報告しなければならない。企業のサステナビリティ関連財務開示は、関連する財務諸表と同じ報告期間を対象とすることが要求される。

比較情報

別のIFRSサステナビリティ開示基準が別途、許容又は要求しない限り、企業は、報告期間に開示されたすべての金額について、前期に関する比較情報を開示することが要求される。そのような情報が報告期間のサステナビリティ関連財務開示を理解することに有用である場合、企業は説明的及び記述的なサステナビリティ関連財務情報の比較情報も開示することが要求される。

判断、不確実性及び誤謬

企業は、金額の見積りとは別に、サステナビリティ関連財務開示の作成過程で行った判断、及びそれらの開示に含まれる情報に最も重大な影響を与える判断を一般目的財務報告の利用者が理解できるように、情報を開示することが要求される。

さらに、企業は、一般目的財務報告の利用者が、サステナビリティ関連財務開示に報告された金額に影響を与える最も重大な不確実性を理解できるように、情報を開示することが要求される。

企業は次のことが要求される。

- 高水準の測定の不確実性の対象となる開示した金額を識別する。

- 識別された各金額に関連して、以下に関する情報を開示する。

–測定の不確実性の発生要因—例えば、将来事象の結果、測定手法、又は企業のバリュー・チェーンからのデータの可用性及び品質に対する金額の依存

–企業が金額を測定する際に行った仮定、概算及び判断

さらに企業は、実務上不可能な場合を除き、開示された前期の比較金額を修正再表示することにより、重要性がある前期の誤謬を修正することが要求される。

IFRS S2号「気候関連開示」

目的及び範囲

IFRS S2号の目的は、一般目的財務報告の主要な利用者が企業に資源を提供することに関する意思決定に有用な、気候関連のリスク及び機会に関する情報の開示を企業に要求することである。これらは、企業の見通しに影響を与えると合理的に予想される気候関連のリスク及び機会である。

IFRS S2号は以下に適用される。

- 企業がさらされている気候関連リスク(気候関連の物理的リスク及び気候関連の移行リスク)

- 企業が利用できる気候関連の機会

ガバナンス

ガバナンスに関する気候関連財務開示の目的は、一般目的財務報告書の利用者が、企業が気候関連のリスク及び機会をモニタリングし、管理、監督するために使用するガバナンスのプロセス、統制及び手続を理解できるようにすることである。

この目的を達成するために、企業は、気候関連のリスク及び機会の監督の責任を負うガバナンス機関又は個人に関する情報(個人の特定を含む)を開示することが要求される。

戦略

戦略に関する気候関連財務開示の目的は、一般目的財務報告書の利用者が気候関連のリスク及び機会を管理するための企業の戦略を理解できるようにすることである。

具体的には、企業は、一般目的財務報告書の利用者が次のことを理解できるように情報を開示することが要求される。

- 企業の見通しに影響を与えると合理的に予想される気候関連のリスク及び機会

- 気候関連のリスク及び機会が企業のビジネスモデル及びバリュー・チェーンに与える現在及び予想される影響

- 気候関連リスク及び機会が、企業の戦略及び意思決定に与える影響(気候関連の移行計画に関する情報を含む)

- 気候関連のリスク及び機会が報告期間における企業の財政状態、財務業績及びキャッシュ・フローに与える影響、ならびに気候関連のリスク及び機会が企業の財務計画にどのように組み込まれているかを考慮して、短期、中期、長期にわたり企業の財政状態、財務業績、キャッシュ・フローに与えることが予想される影響

- 企業が識別した気候関連のリスク及び機会を考慮した、気候関連の変動、進展又は不確実性に対する企業の戦略及びそのビジネスモデルの気候レジリエンス

気候レジリエンス気候レジリエンスに関する開示の作成について、ISSBは、IFRS S2号がシナリオ分析を要求することを決定した。当該決定は、気候関連財務情報開示タスクフォース(TCFD)の提言を適用する企業にとって、気候関連シナリオ分析はすでによく知られているという事実に裏付けられた。 企業は、企業の状況に応じたシナリオ分析のアプローチを使用することが要求される。定量的情報を提供する際に、企業は単一の金額又は範囲を開示する場合がある。IFRS S2号は、企業が使用したインプットに関する情報(例えば、企業が分析に使用した気候関連シナリオとその情報源、分析に多様な気候関連のシナリオが含まれていたかどうか、そのシナリオの中で、企業が気候変動に関する最新の国際協定(現在はパリ協定)に沿った気候関連シナリオを使用したかどうか)を含む、気候関連のシナリオ分析に関する具体的な開示を要求している。 |

リスク管理

リスク管理に関する気候関連財務開示の目的は、一般目的財務報告書の利用者が、企業の総合的なリスク管理システムと統合され情報提供されているかどうか及びどのように統合及び情報提供されているのかを含む、気候関連のリスク及び機会を識別、評価、優先順位付け及びモニタリングする、企業のプロセスを理解できるようにすることである。

この目的を達成するために、企業は以下に関する情報を開示することが要求される。

- 企業が気候関連のリスクを識別、評価、優先順位付け及びモニタリングするために使用するプロセスと関連する方針

- 企業が気候関連の機会を識別、評価、優先順位付け、モニタリングするために使用するプロセス(企業が気候関連のシナリオ分析を使用して気候関連の機会の識別を通知するかどうか、及びその方法に関する情報を含む)

- 気候関連のリスク及び機会を識別、評価、優先順位付け及びモニタリングするプロセスが、企業の総合的なリスク管理プロセスに統合され、情報提供されている程度及びどのように統合及び情報提供されているか

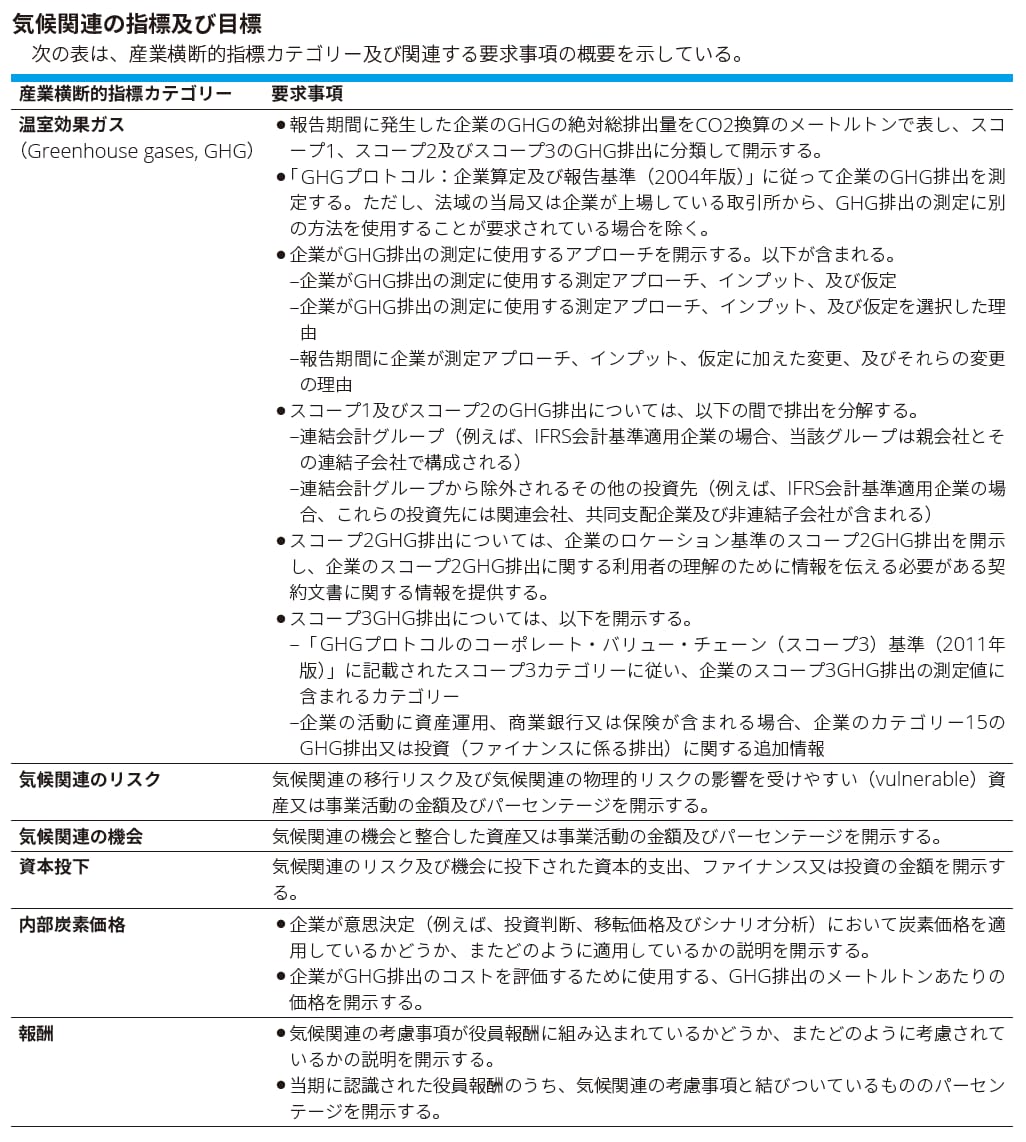

指標及び目標

指標及び目標に関する気候関連財務開示の目的は、一般目的財務報告の利用者が、気候関連のリスク及び機会に関連する企業のパフォーマンスを理解できるようにすることである。これらの開示は、企業が設定した気候関連目標、及び法律又は規制により達成が要求されている目標に向けた進捗が含まれる。

この目的を達成するために、企業は以下を開示することが要求される。

- 産業横断的指標カテゴリーに関連する情報

- 特定のビジネスモデル、活動、又はある産業への参加により特徴付けられる他の一般的な特徴に関連する産業別の指標

- 企業が設定した目標、及び気候関連リスクを軽減又は適応するため又は気候関連の機会を最大化するために法律又は規制により達成が要求されている目標(ガバナンス機関又は経営者がこれらの目標に向けた進捗の測定に使用した指標を含む)

企業は、戦略的目標の達成に向けた進捗状況をモニタリングするために設定した定量的及び定性的な気候関連目標、及びGHG排出目標を含む、法律又は規制によって達成が要求されている目標を開示することが要求される。各目標について、企業はIFRS S2号に定める特定の情報を開示することが要求される。

産業別ガイダンス

「IFRS S2号の適用に関する産業別ガイダンス」は、IFRS S2号の開示要求の一部を適用するための可能性のある方法を提言している。本ガイダンスでは、追加の要求事項は創出されない。IFRS S2号の適用にあたり、企業は、本ガイダンスに定められた情報を参照し、その適用可能性を検討することが要求される。具体的には、このガイダンスは、特定のビジネスモデル、活動又はある産業への参加により特徴付けられる他の一般的な特徴に関連する気候関連のリスク及び機会に関する情報を識別して開示する方法を提言している。

産業別ガイダンスは、ISSBによってメンテナンスされているサステナビリティ会計基準審議会(SASB)スタンダードから派生している。本ガイダンスは産業別であるため、サブセットのみが企業に適用される可能性が高い。

見解 公開草案では、SASBスタンダードから派生した産業別の指標を開示することを企業に要求することを提案した。この提案に対するフィードバックを検討後、ISSBは、(ファイナンスに係る排出に関する要求事項を除き)特定の産業別開示トピック及び関連する指標を要求される開示として進めず、代わりにIFRS S2号に付属する産業別ガイダンスとしてこれらのマテリアルを提供することを決定した。したがって、IFRS S2号では、企業が産業別の指標を開示することを要求しているが、本ガイダンスに含まれる特定の指標を適用することは要求されない。 ただし、企業は、これらの産業別のマテリアルを参照し、その適用可能性を検討することが要求される。このアプローチは、企業が企業の見通しに影響を与えると合理的に予想されるサステナビリティ関連のリスク及び機会を識別し、指標を含むそれらのリスク及び機会に関する情報を開示する際に、SASBスタンダードを参照しその適用可能性を検討する、IFRS S1号の要求事項と一貫している。 2023年5月、ISSBは、気候関連以外のSASBスタンダードの指標を改訂して、法域固有の参照が含まれている場合に国際的な適用可能性を向上させるための方法論を提案する公開草案を公表した。詳細については、iGAAP in Focus「ISSBは、SASBスタンダードの国際的な適用可能性を向上させるための方法論を提案する」を参照4。 |

発効日及び経過措置

企業は、2024年1月1日以後開始する年次報告期間に、IFRS S1号及びIFRS S2号を適用することが要求される。早期適用は容認される。企業が1つの基準を早期適用する場合、その事実を開示し、同時に他の基準を適用することが要求される。

企業は、IFRS S1号及びIFRS S2号を最初に適用する年次報告期間の期首より前の期間について、IFRS S1号及びIFRS S2号に定められた開示を提供することは要求されない。したがって、企業は、IFRS S1号及びIFRS S2号を適用する最初の年次報告期間において比較情報を開示することは要求されない。

企業がIFRS S1号を適用する最初の年次報告期間において、企業は関連する財務諸表を公表した後に、サステナビリティ関連財務開示を報告することが容認されている。この移行の救済措置を適用するにあたり、企業はサステナビリティ関連財務開示を以下の通りに報告することが要求される。

- 企業が期中報告書を提供することが要求されている場合、翌年度の第2四半期又は上半期の一般目的財務報告書と同時に報告する。

- 企業が期中報告書を任意で提供している場合、翌年度の第2四半期又は上半期の一般目的財務報告書と同時に、企業が最初にIFRS S1号を適用する年次報告期間の末日から9か月以内に報告する。

- 企業が期中に一般目的財務報告を提供することが要求されず、かつ任意で提供していない場合、企業が最初にIFRS S1号を適用する年次報告期間の末日から9か月以内に報告する。

IFRS S1号を適用する最初の年次報告期間において、企業は(IFRS S2号に準拠して)気候関連のリスク及び機会に関する情報のみを開示することが容認されており、結果として、気候関連のリスク及び機会に関する情報の開示に関連する限りにおいてのみ、IFRS S1号の要求事項を適用することが容認されている。企業がこの移行の救済措置を利用する場合、その事実を開示することが要求されるが、IFRS S1号を適用する2回目の年次報告期間において、気候関連のリスク及び機会以外のサステナビリティ関連のリスク及び機会に関する比較情報を開示することは要求されない。

企業がIFRS S2号を適用する最初の年次報告期間において、企業は以下の救済措置の一方又は両方を使用することが容認される。

- IFRS S2号の適用開始日の直前の年次報告期間において、企業が、GHG排出を測定する際に、「GHGプロトコル:企業算定及び報告基準(2004年版)」 以外の方法を使用した場合、企業は当該他の方法を継続して使用することが容認される。

- 企業は、資産運用、商業銀行又は保険の活動に参加している場合、ファイナンスに係る排出に関する追加情報を含めたスコープ3GHG排出を開示することは要求されない。

企業がこれらの救済措置のいずれかを使用する場合、企業は、その後の報告期間にその情報を比較情報として表示する目的で、その救済措置を継続して使用することが容認される。

プロポーショナリティ(proportionality)公開草案の回答者の大半は要求事項案に同意したが、その回答者の多くが、ISSBが当該提案を適用するための世界中の企業の能力及び準備の範囲をより考慮することを提案した。したがって、ISSBは、IFRS S1号に以下のメカニズム(「プロポーショナリティ」として記述)を含めることを決定した。

さらに、IFRS S1号及びIFRS S2号の移行上の救済措置により、企業に完全な開示情報を提供するための追加の準備時間を提供している。これには、バリュー・チェーンの完全なマッピングと、関連する開示を作成するためのプロセスの導入が含まれる場合がある。 |

見解 ISSBは、適用を支援するために法域及び企業と協働することを約束している。最初のステップは、本基準を適用する企業を支援するための移行適用グループ(Transition Implementation Group)を創設し、効果的な適用を支援するための能力開発イニシアチブを開始することである。 ISSBはまた、グローバル・ベースラインを超えて段階的な開示を要求することを望む法域と引き続き協働し、IFRS S1号及びIFRS S2号が他の報告基準と組み合わせて適用される場合の、効率的かつ効果的な報告を支援するために、GRIと引き続き協働する。 |

デロイトのサポート声明デロイトは、 IFRS S1号及びIFRS S2号の公表を歓迎している。当該基準は、資本市場のニーズに対応する、一貫性があり、高品質で、比較可能なサステナビリティ情報のグローバル・ベースラインを達成する上で重要なマイルストーンとなる。真の調和を達成し、規制に対する断片的なアプローチのリスクを回避するために、世界中で本基準を採用する必要がある。 |

以 上

1 詳細は、デロイト トーマツのWebサイト、iGAAP in Focus 欧州サステナビリティ報告「企業サステナビリティ報告指令(CSRD)の世界的な適用 - 官報に掲載された最終条文」(https://www2.deloitte.com/content/dam/Deloitte/jp/Documents/audit/crd/jp-crd-igaapinfocus-20241209.pdf)を参照いただきたい。

2 詳細は、デロイト トーマツのWebサイト、iGAAP in Focus欧州サステナビリティ報告「欧州委員会による欧州サステナビリティ報告基準の委任規則に関する市中協議」(https://www2.deloitte.com/jp/ja/pages/audit/articles/crd/igaapinfocus-20230609.html)を参照いただきたい。

3 統合報告フレームワークのWebサイトから、日本語訳が入手可能である。(https://www.integratedreporting.org/resource/international-ir-framework/)

4 デロイト トーマツのWebサイト(https://www2.deloitte.com/jp/ja/pages/finance/articles/ifrs/ifrs-igaapinfocus-20230515.html)を参照いただきたい。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。