国の会計と関連制度(5回目)~財政投融資の概要(その1)~ ブックマークが追加されました

ナレッジ

国の会計と関連制度(5回目)~財政投融資の概要(その1)~

月刊誌『会計情報』2023年10月号

公認会計士 長村 彌角

国は、税収入を財源として政策経費を賄う一般会計と、特定の事業目的のために一般会計と財源を区分した特別会計を設け、直接又は政府関係機関や独立行政法人を通じて、国の行政サービスを展開している。このうち財政投融資特別会計では、税負担によることなく国の信用力を背景に市場より国債発行により調達した有償資金や政府出資機関からの配当収入などを、政府関係機関や独立行政法人などへ投資・融資する仕組み、政府関係機関や独立行政法人の発行する債券への政府保証することで低コストでの資金調達を可能にする仕組みがあり、これを「財政投融資」という。財政投融資は、政府の政策に応じて資金融資をしたり出資をするなど、税財源とは異なるリスクマネー提供の側面ももつ。この財政投融資の概要について、本稿(5回目)と次稿(6回目)にわたり、解説する。

868KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

1. 財政投融資とは

財政投融資とは、税財源に頼ることなく、財政投融資特別会計国債(以下「財投債」という。)(国債の一種)の発行などにより調達した資金をもとに、政策的に実施が必要であるものの、必ずしも民間ではリスクテイク出来ない、もしくは対応出来ない事業などに対して、実施を可能にするための国による投融資活動である。

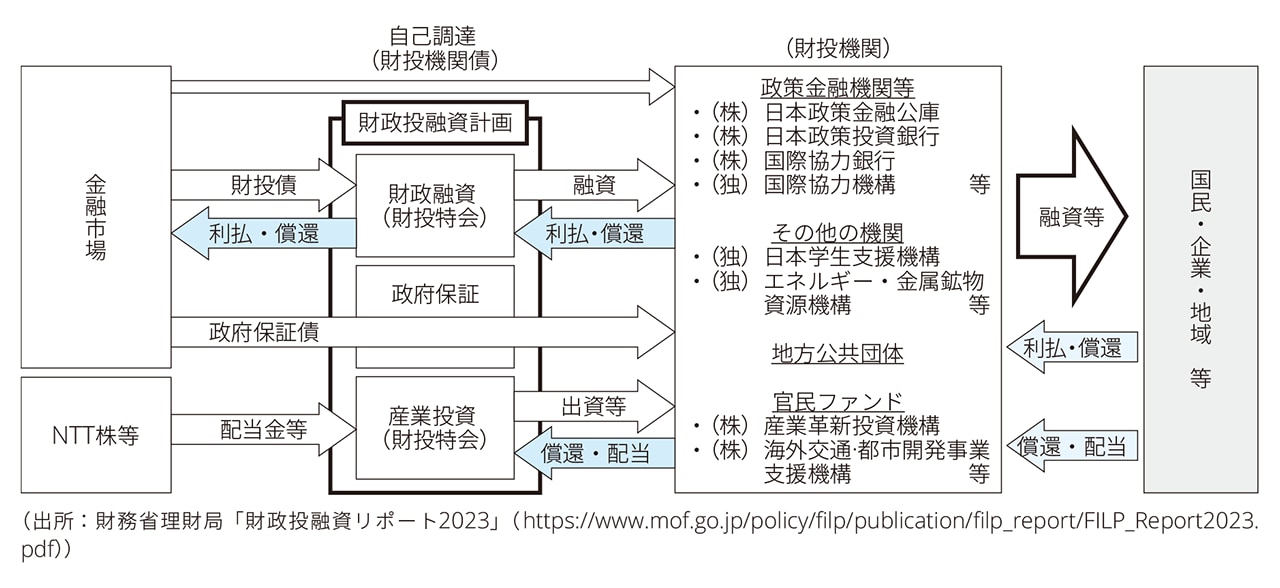

財政投融資は、「財政融資」「産業投資」「政府保証」の3類型により構成され、「財政投融資対象機関(財投機関)」を通じて、民間部門や地方公共団体などに対して投融資している。また、財政融資のための資金を「財政融資資金」という。

(図表1:財政投融資の仕組み)

※クリックで拡大

財政融資資金とは、「政府の特別会計の積立金及び余裕金その他の資金で法律又は政令の規定により財政融資資金に預託されたもの、財政投融資特別会計の財政融資資金勘定の積立金及び余裕金並びに当該勘定からの繰入金を統合管理し、その資金をもつて国、地方公共団体又は特別の法律により設立された法人に対して確実かつ有利な運用となる融資を行うことにより、公共の利益の増進に寄与することを目的」(財政融資資金法(以下「資金法」という。)第1条)として資金法第2条により設置された財政融資を行うための財源である。また、財投債とは、財政融資資⾦の財源を目的として発⾏される国債であり、通常の国債と合わせて発行されるため商品性は通常の国債と同じであるものの、その償還財源は財政融資資⾦として融資された貸付金の回収により賄われる点で、償還財源が租税などによる通常の国債と異なる。なお、財投債は、国際連合が定めた経済指標の統⼀基準に基づいた国⺠経済計算体系(SNA)上も⼀般政府の債務には分類されない。財政投融資対象機関(財投機関)とは、財政投融資を利用している機関、例えば政府関係機関、独立行政法人などをいう。

なお、図表1の「財政投融資計画」は、財政融資資金の運用期間が5年以上にわたる場合に、財政融資資金の長期運用に対する特別措置に関する法律(以下「長期運用特措法」という。)第5条第1項に基づき運用対象区分ごとに予算をもって国会の議決を経る必要があり、この際に内閣から国会に提出が必要な計画である。財務大臣は、財政投融資計画を作成するにあたって、あらかじめ財政制度等審議会の意見を聴かなければならないことになっている(長期運用特措法第5条第3項)。

(1)財政投融資の3類型

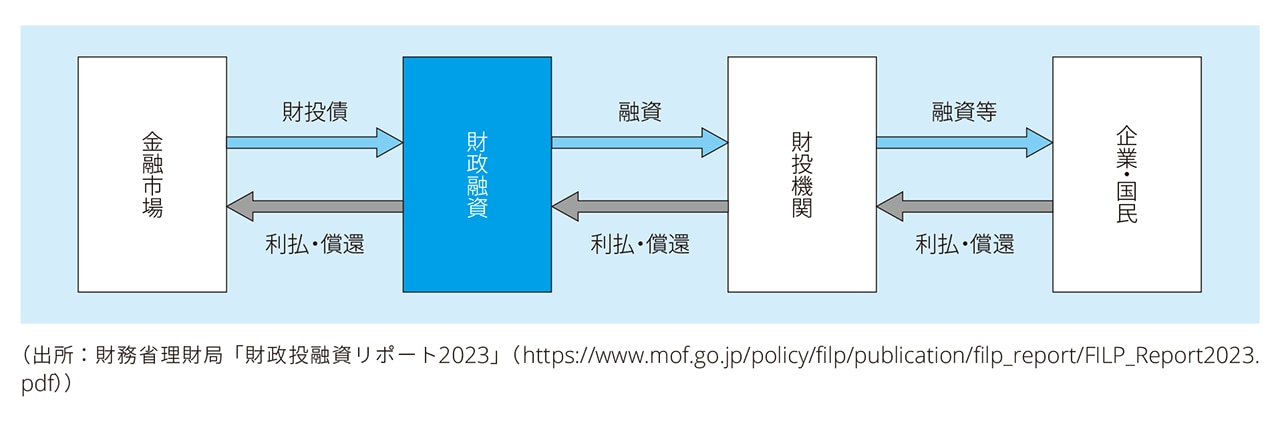

① 財政融資

財政融資は、財投債の発行により調達した資金に加え、特別会計等(年金特別会計の国民年金勘定及び厚生年金勘定を除く)から預託された積立金・余裕金である預託金、財投機関からの回収金などにより構成される財政融資資金を、財投機関に融資(貸付)するものである。融資は政策的な必要性の視点から、原則として長期、固定であり、利率は調達資金(財投債)の調達金利とほぼ同率(低利)の固定利率で行なわれる。財政融資資金の運用は財政投融資特別会計財政融資資金勘定で経理され、一般会計からの繰入れのない独立採算で運営されている。

なお、財投機関債とは財投機関が⺠間の⾦融市場において発⾏する債券のうち、政府が元本や利⼦の⽀払いを保証していない公募債であり、2001年度の財政投融資改⾰において導⼊され、発⾏体の信⽤⼒に依存した普通社債と、担保となる資産の信⽤⼒に依存した資産担保証券の2種類に⼤別される。

(図表2:財政融資イメージ)

※クリックで拡大

財政融資資金の財源は、資金法第4条において次に限定されている。

- 財政融資資金に預託することが要求されている政府の特別会計の歳入歳出決算上の剰余金(財政投融資特別会計の財政融資資金勘定並びに年金特別会計の国民年金勘定及び厚生年金勘定に係る積立金を除く)

- 国庫余裕金(国庫において、支払い上余裕が生じた現金)

- 特別会計(財政投融資特別会計の財政融資資金勘定を除く)の余裕金(国債整理基金特別会計において国債を保有する場合を除く)

- 他の法令により預託された資金

- 財政投融資特別会計財政融資資金勘定の積立金及び余裕金

- 特別会計に関する法律(以下「特会法」という。)第64条第1項により財政融資資金に繰り入れることとされている、財政融資資金勘定において借入もしくは公債発行した額の相当額

また、資金法第1条では、「その資金をもつて国、地方公共団体又は特別の法律により設立された法人に対して確実かつ有利な運用となる融資を行う」とされていることから、公共の利益の増進や償還確実性の観点が重要となる。運用先は資金法第10条により、国や政府関係機関、地方公共団体、独立行政法人などに限定されている。

財政融資資金の運用にあたっては、財務大臣は必要な計画(財政融資資金運用計画)を定めて、あらかじめ財政制度等審議会の意見を聞く必要があり(資金法第11条)、運用結果については、財務大臣は、毎年度財政融資資金運用報告書(運用の状況、運用資産の異動状況に加え、財政投融資特別会計の財政融資資金勘定の貸借対照表及び損益計算書を添付)を作成し、年度経過後4か月(翌年度の7月)以内に財政制度等審議会に提出することが求められている(資金法第12条)。

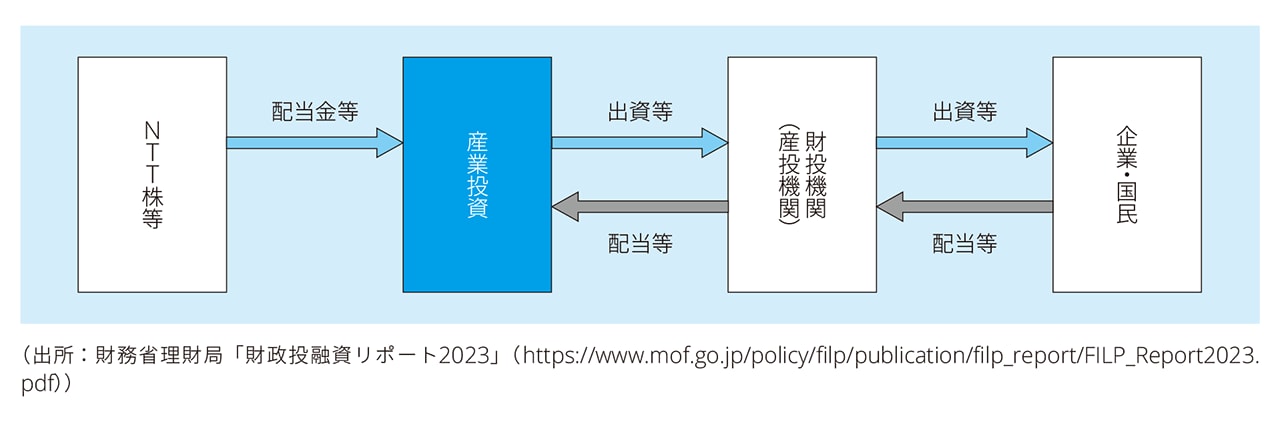

② 産業投資

産業投資は、特会法第50条において「産業の開発と貿易の振興のために国の財政資金をもって行う投資」とされており、日本電信電話㈱や日本たばこ産業㈱などの政府出資先からの株式配当金や株式売却収入、国庫納付金などを財源として、財投機関に対して出資や融資を行うものである。産業投資は、政策的な必要性が高いものの、必ずしも民間のみでは十分に資金が供給されない事業に対してリスクマネーとして供給するもので、これにより民間からの投資などの資金を呼び込むきっかけにもなっている。産業投資は、特会法第50条の目的に合致し、国からの出資・収益還元に必要な規定を備えている政府関係機関や独⽴⾏政法⼈などが対象となる。出資対象先には官民ファンド(代表的なファンドとして、民間資金等活用事業推進機構や産業革新投資機構など)もある。

(図表3:産業投資のイメージ)

※クリックで拡大

財投機関から最終的には民間企業等に出資等され、当該民間企業等からの配当などを原資として、財投機関は国に対して配当や利払いを行う。したがって、リスクマネーではあるものの一定の収益性が期待される。業績があがらない場合などには、国の出資等は省庁別財務書類作成基準に従い、特別会計において評価減などが検討される。産業投資は財政投融資特別会計投資勘定で経理されている。

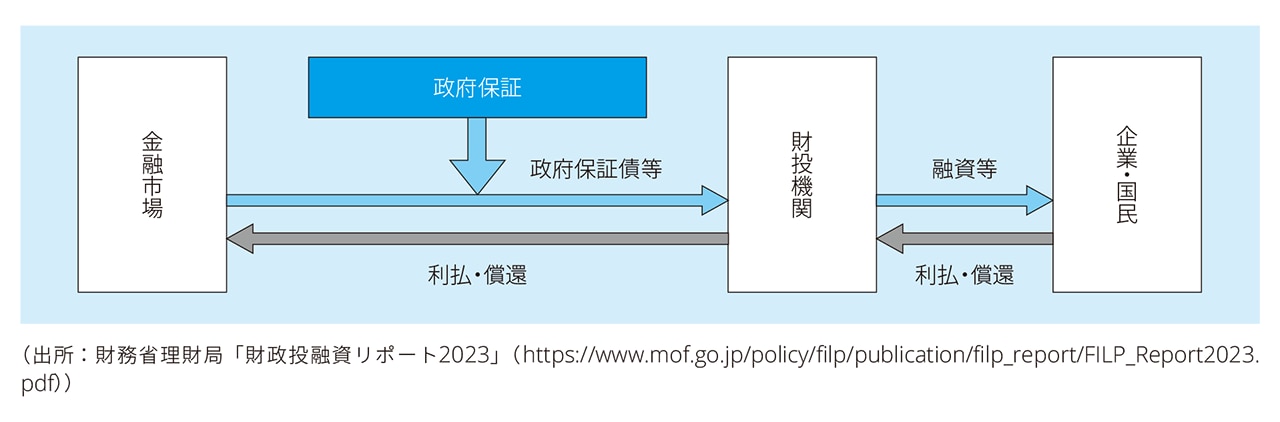

③ 政府保証

政府保証とは、財投機関が自ら直接、金融市場で債券発行や借入により資金調達をする際に、元本及び利払いについて政府が保証する信用供与である。このような政府保証は国の財務書類には直接オンバランスはされない簿外債務であるが、国の財務書類に注記されている。政府保証は、政府関係機関や独⽴⾏政法⼈などのうち、その設⽴法において政府保証を受けることができる旨の規定がある法人が対象機関となる。なお、政府が保証して発行される債券を政府保証債という。

(図表4:政府保証のイメージ)

※クリックで拡大

政府保証債は、政府保証のない債券発行よりも有利な条件で発行できる一方で、政府が直接発行する財投債よりも不利な条件になることがある。このような事情もあり平成13年度(2001年度)の財政投融資改革により、財投債により調達した資金を財投債と同じ利率で融資する「財政融資」の活用が導入されたため、産業投資は抑制的に用いられている。

2. 財政投融資と特別会計

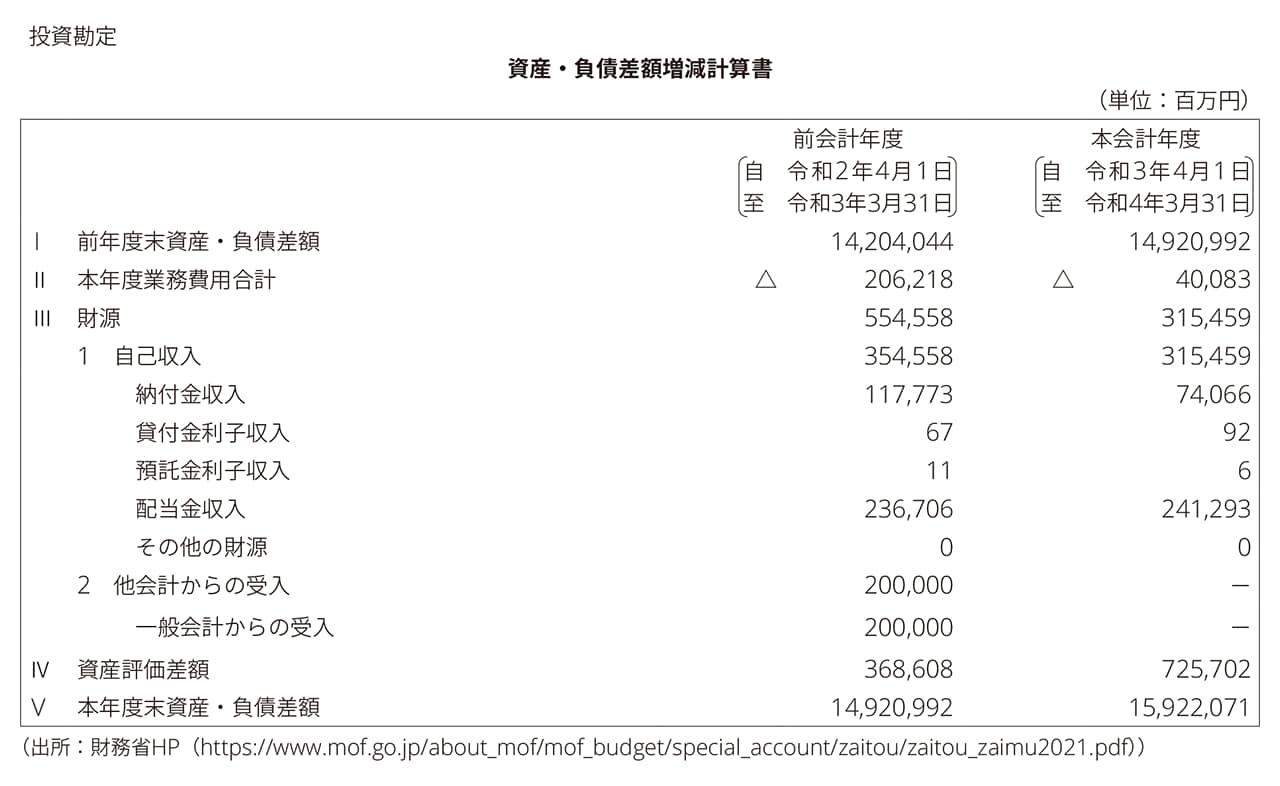

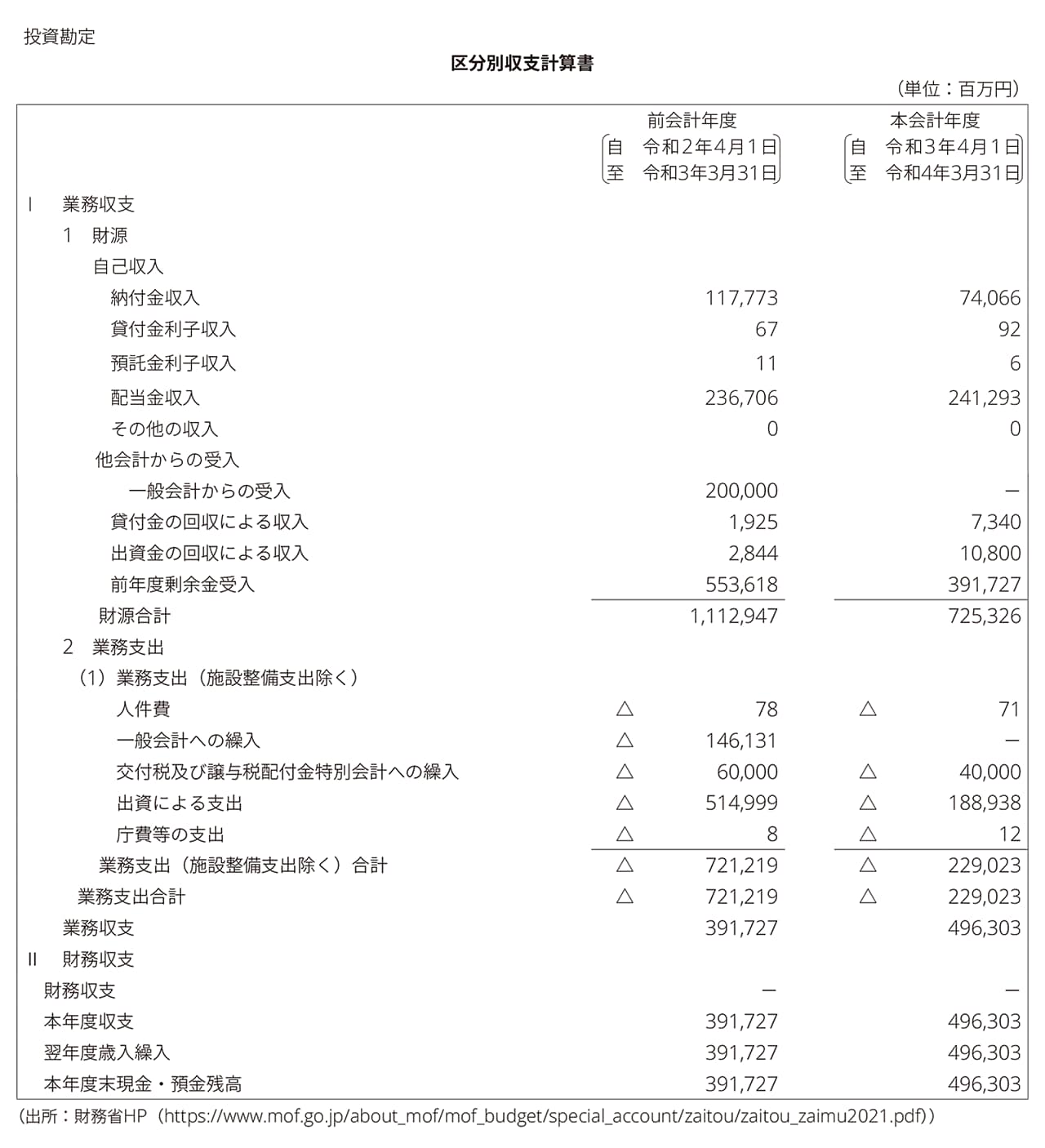

財政投融資のうち、財政融資及び産業投資は、それぞれ財政投融資特別会計の財政融資資金勘定及び投資勘定で経理されている。財政投融資特別会計は、特会法第50条により、財政融資資金の運用並びに産業の開発及び貿易の振興のために国の財政資金をもって行う投資に関する経理を明確にすることを目的としており、特会法第19条第1項により作成された令和3年度の各財務書類(一部)は図表6及び図表7のとおりである。

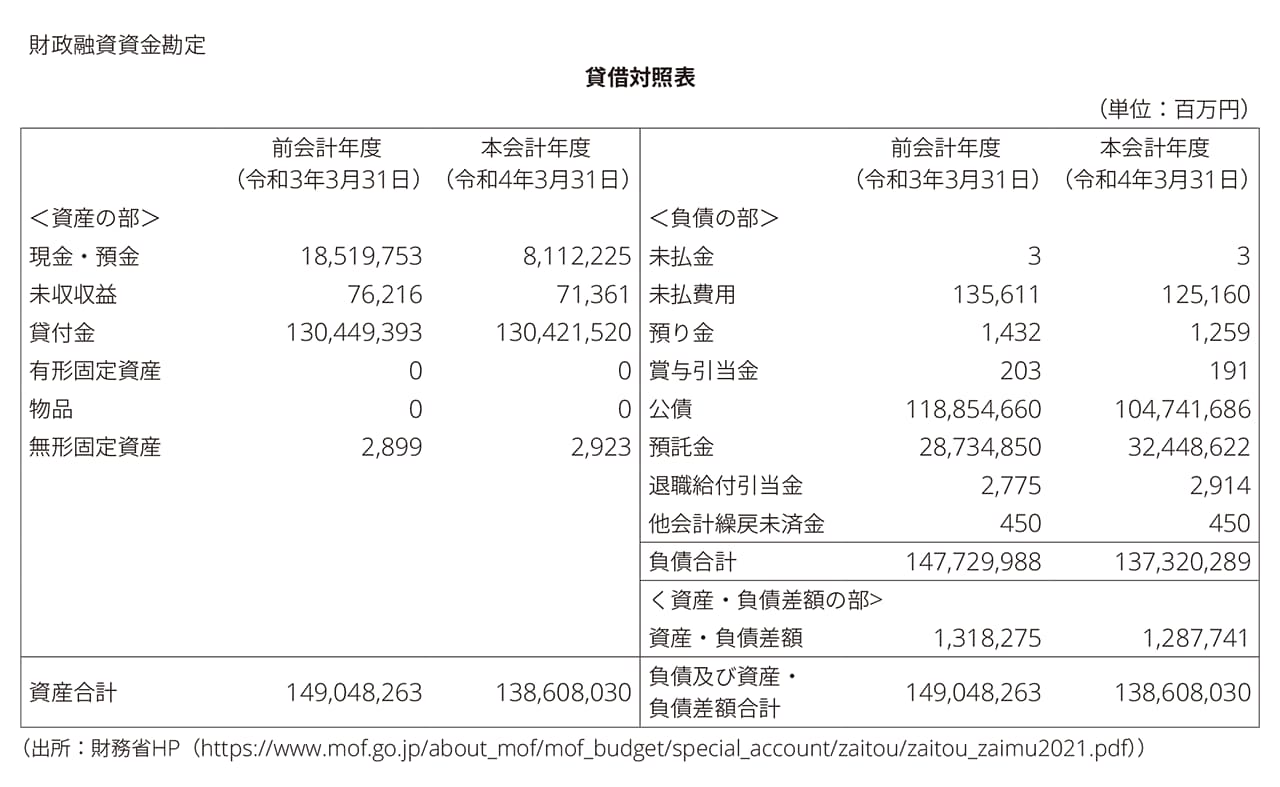

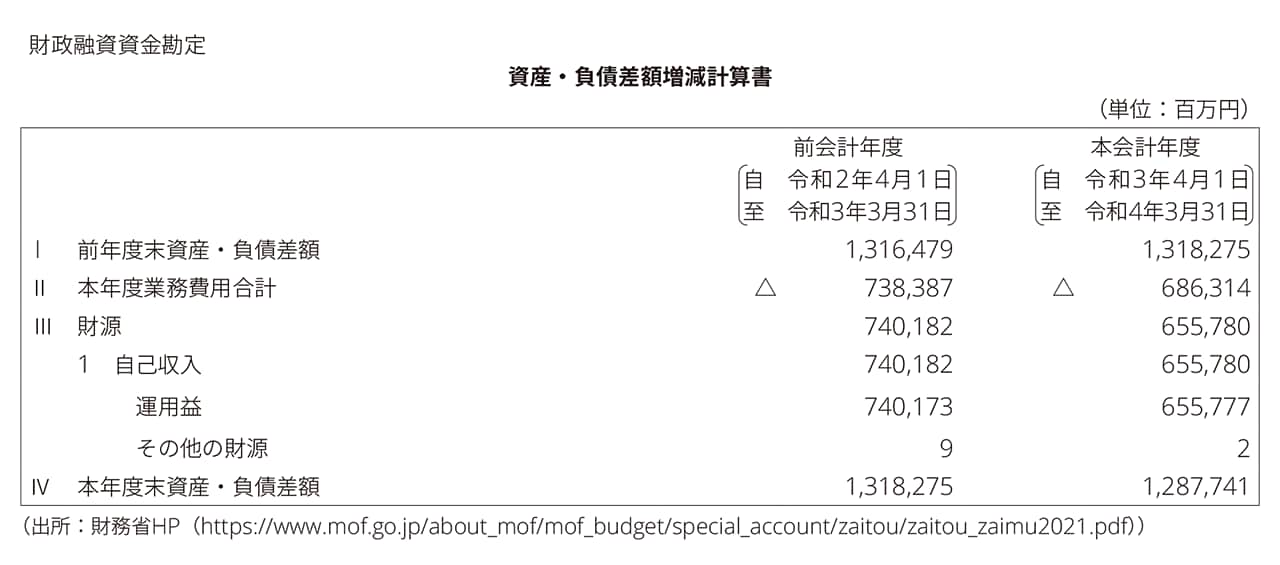

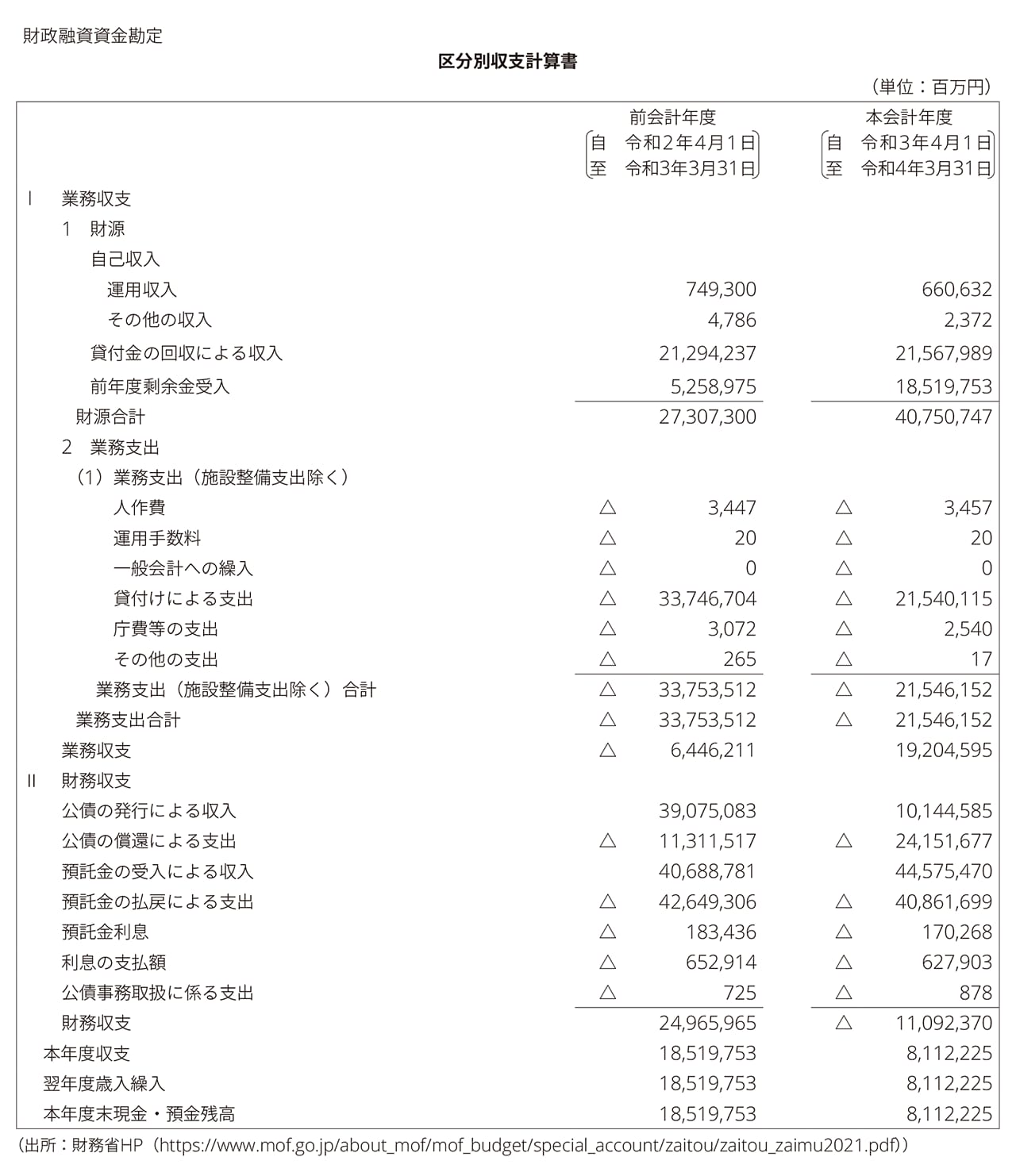

① 財政融資資金勘定

財政融資資金勘定が財政融資の実態を表している。令和3年度の財政融資資金勘定では、公債(財投債)及び特別会計等からの預託金が財政融資資金の財源として負債に計上(137兆1,903億円)され、それに見合う額が財投機関に対する貸付金(融資)として資産計上(130兆4,215億円)されている。主な融資先として地方公共団体(42兆6,434億円)、㈱日本政策金融公庫(21兆4,233億円)、独立行政法人都市再生機構(8兆9,935億円)があり、これらの合計で貸付金残高の56%を占めている。未融資額(現金・預金)は次年度以降の公債や預託金の元利返済資金などに充当される。また、キャッシュ・フロー(区分別収支計算書)面でも、業務収支としては融資の実行(貸付金)(21兆5,401億円)と回収(21兆5,679億円)、財務収支としては公債(財投債)の発行(10兆1,145億円)と償還(24兆1,516億円)、預託金の受入れ(44兆5,754億円)と払戻し(40兆8,616億円)が中心的な動きとなっている。令和3年度の新たな融資として、独立行政法人科学技術振興機構に創設された総額10兆円規模の大学ファンド(https://www.mext.go.jp/content/20210304-mxt_gakkikan-000013198_03.pdf)の一部として4兆円(回収期限:令和43年度)がある。

2020年度(令和3年度)は、単年度では運用収入6,606億円に対して預託金及び財投債の利息合計が7,981億円となり、約1,375億円のマイナス運用になっているが、特会法第53条には一般会計からの繰入が歳入として規定されていないことから、特別会計としては独立採算で運営されている。

(図表6:財政融資資金勘定の財務書類(一部))

※クリックで拡大

※クリックで拡大

※クリックで拡大

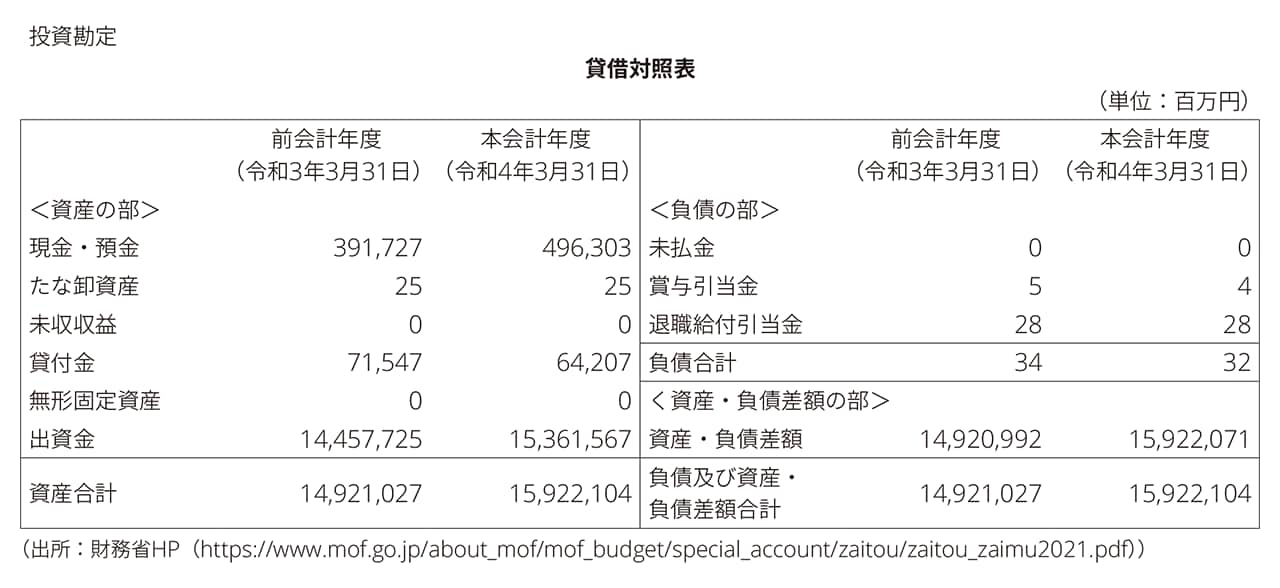

② 産業投資

産業投資は投資勘定で経理される。令和3年度の投資勘定では、出資金(15兆3,615)が資産合計額の97%、主な出資先として日本電信電話㈱(4兆4,676億円)、㈱日本政策投資銀行(3兆7,588億円)、㈱国際協力銀行(2兆8,672億円)の3機関合計で出資金合計の72%を占める。資産・負債差額増減計算書、区分別収支計算書からは、これらの出資先機関からの納付金収入(㈱日本政策金融公庫、㈱国際協力銀行、地方公共団体金融機構、独立行政法人住宅金融支援機構及び独立行政法人鉄道建設・運輸施設整備支援機構からの国庫納付金)、配当金収入(日本たばこ産業㈱、日本電信電話㈱、㈱日本政策投資銀行、㈱商工組合中央金庫及び㈱民間資金等活用事業推進機構からの配当金)が収入の中心であり、出資や融資の財源は資産・負債差額に計上されていることがわかる。産業投資は、これらの収入を財源として出資(再出資を含む)や融資(追加融資を含む)をしている。また、貸付金は、固定利率ではなく業績連動型の変動金利設定が可能なため、資本性劣後ローンなどを取扱う㈱日本政策金融公庫(172億円)及び㈱商工組合中央金庫(469億円)の2機関に対して残高がある。

(図表7:投資勘定の財務書類(一部))

※クリックで拡大

※クリックで拡大

※クリックで拡大

③ 政府保証

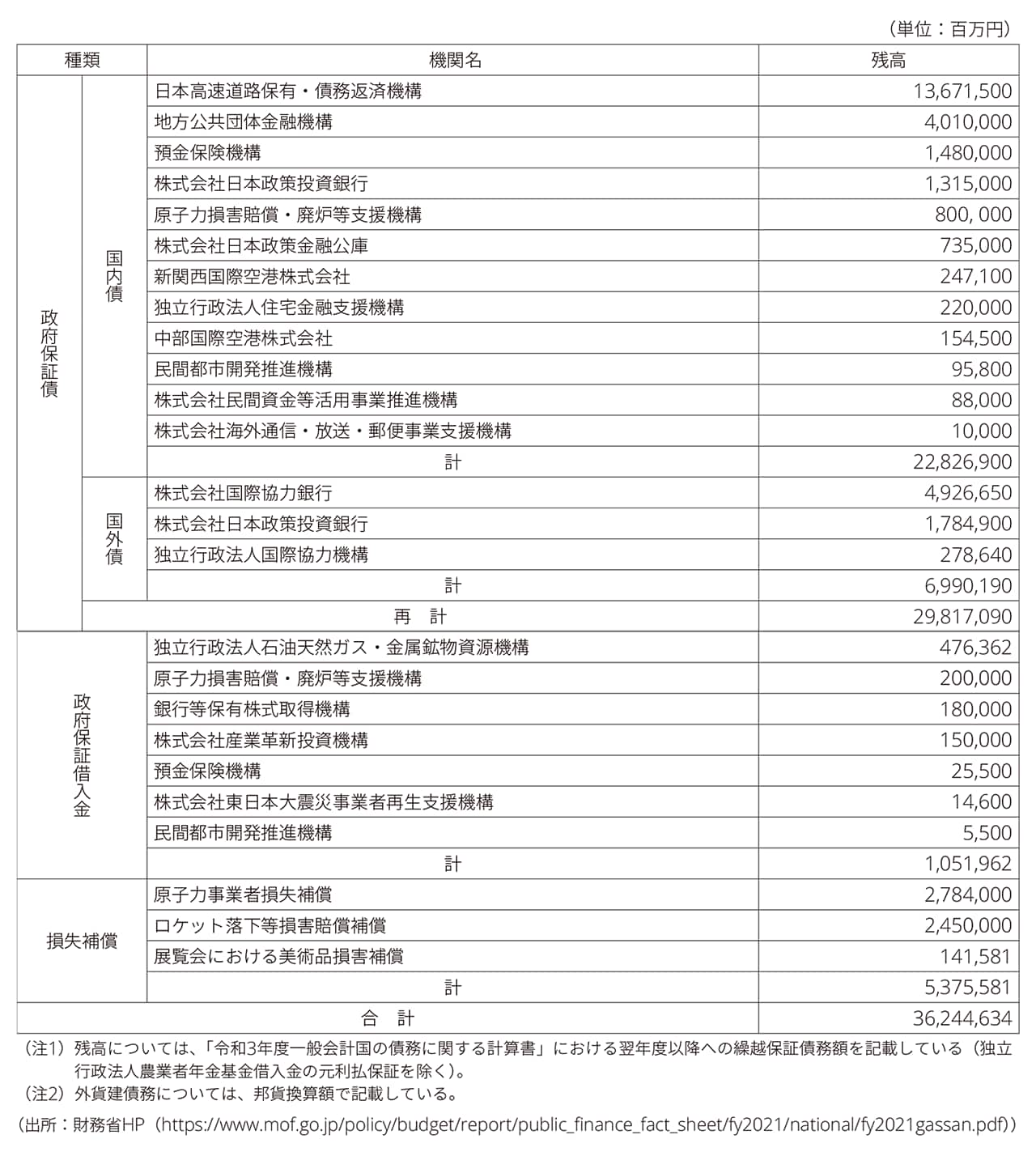

政府保証について、令和3年度の国の財務書類では図表8の注記がされている。政府保証債(29兆8,170億円)と政府保証借入金(1兆519億円)の合計30兆8,690億円が、財政投融資の政府保証残高(令和3年度)である。

(図表8:政府保証に関する注記)

2 偶発債務

(1) 保証債務及び損失補償債務負担の状況

※クリックで拡大

3. 財政投融資計画と財政融資資金運用計画

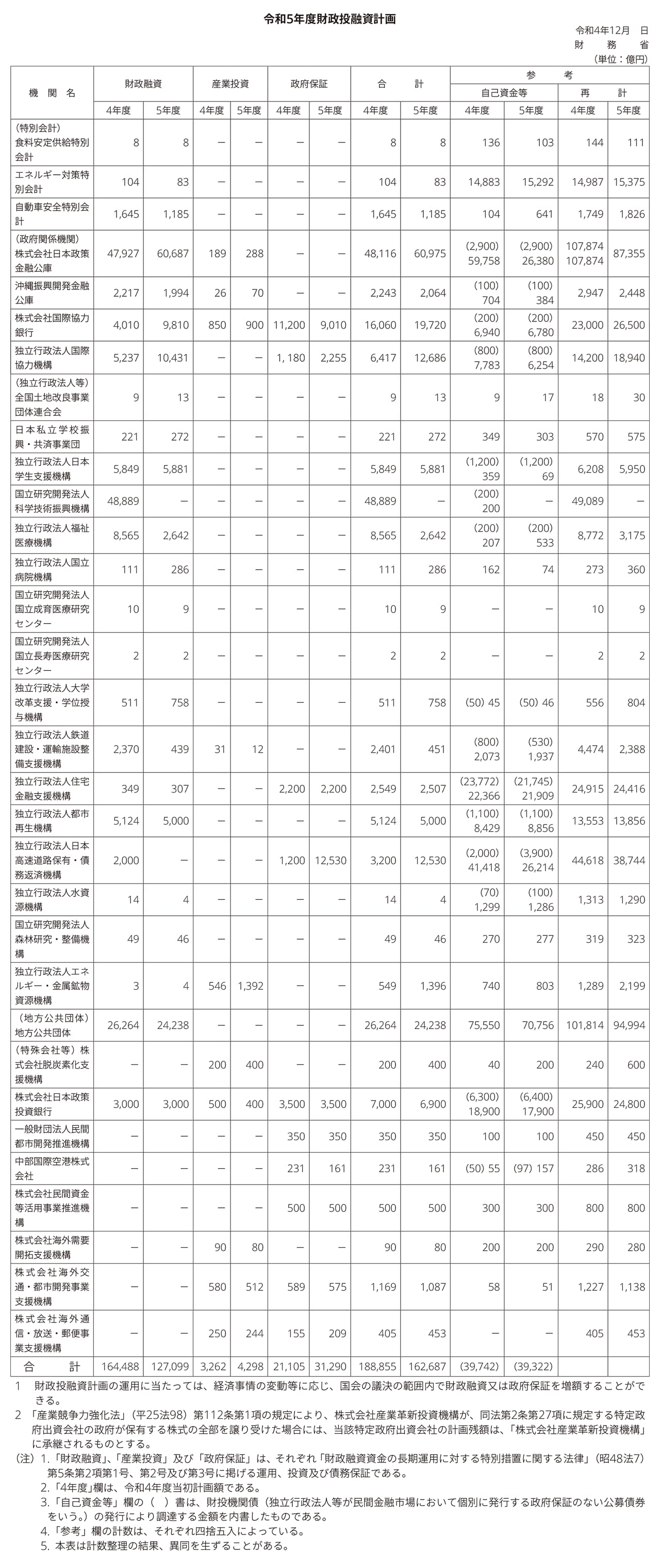

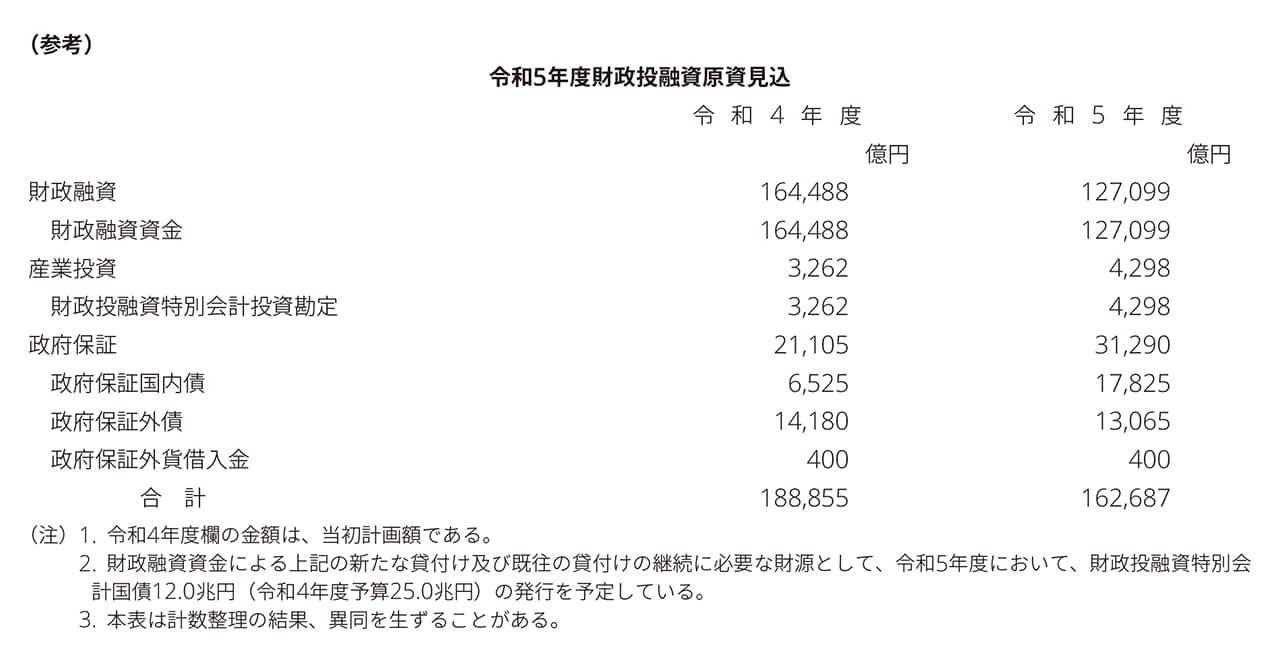

(1)令和5年度財政投融資計画

令和5年度の財政投融資計画(https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_filp/proceedings/material/zaitoa041221/zaito041221_02.pdf)は、財務省財政制度等審議会 財政投融資分科会(令和4年12月21日)において審議され了承されている。同分科会の議事録によれば、令和5年度においては、「事業者への資金繰り支援に引き続き万全を期すこと、それからリスクマネーを供給する産業投資を最大限活用しつつ「新しい資本主義」の加速、それから外交や安全保障環境の変化への対応、こうした分野に重点配分」している。令和5年度は総額16兆2,687億円であり、内訳として財政融資12兆7,099億円(78.1%)、産業投資4,298億円(2.6%)、政府保証3兆1,290億円(19.2%)である。令和4年度の当初計画に比べ、財政融資では独立行政法人科学技術振興機構が4兆8,889億円の減少(上述の「大学ファンド」相当分)となっており、令和4年度当初計画にこれを考慮すると財政融資は1兆1,500億円の増加となっている。また、政府保証では独立行政法人日本高速道路保有・債務返済機構が1兆1,330億円の増加となっている。これは民営化時に引き継いだ債務償還にあたり、償還額と償還財源のひとつである高速道路貸付料収入との差額部分を市場調達するが、その際に一部に政府保証を付しているものである。

※クリックで拡大

※クリックで拡大

※クリックで拡大

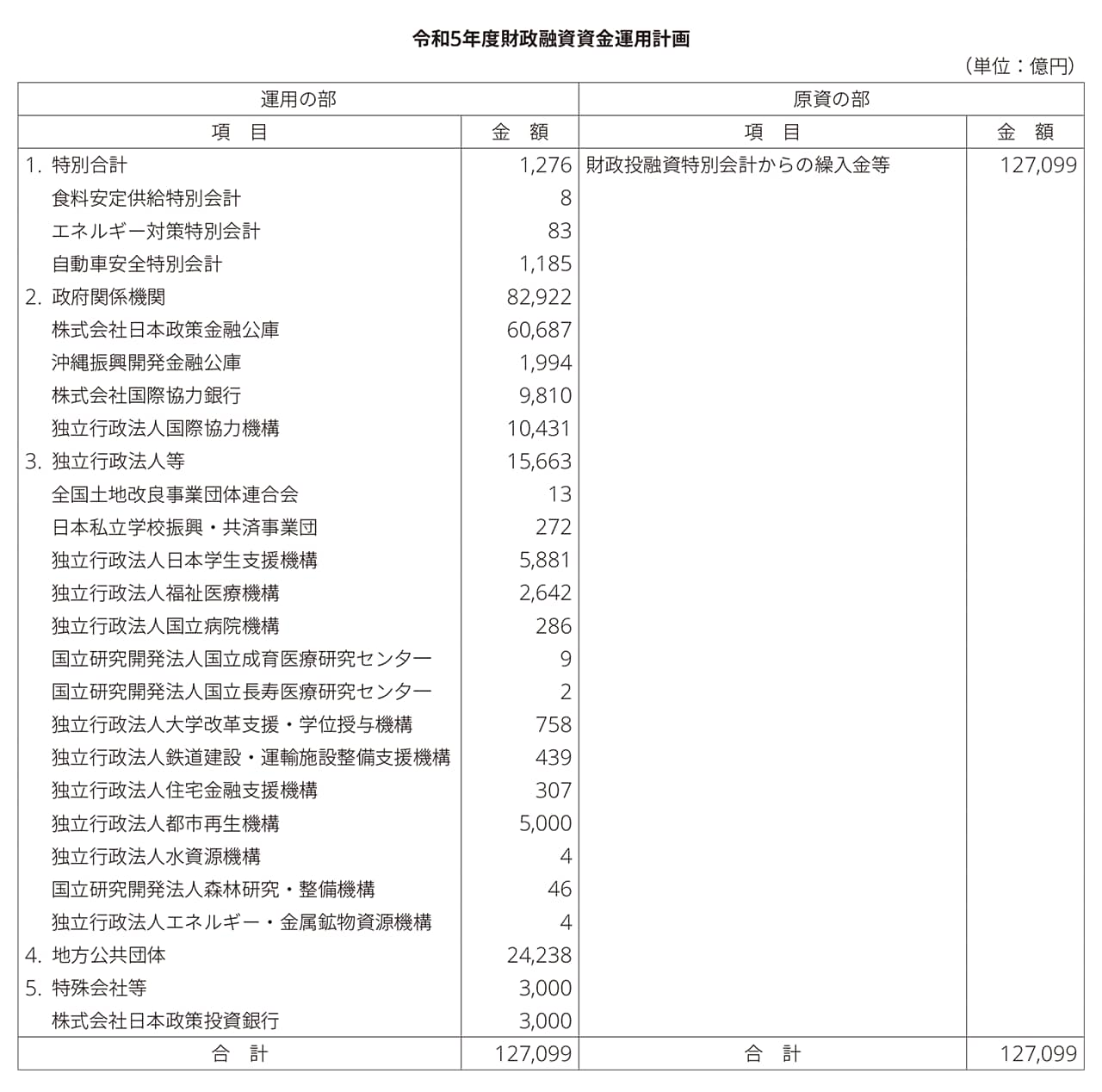

(2)財政融資資金運用計画

令和5年度の財政融資資金運用計画(https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_filp/proceedings/material/zaitoa041221/zaito041221_03.pdf)は、財務省財政制度等審議会 財政投融資分科会(令和4年12月21日)において審議され了承されている。同計画には財政投融資計画のうち財政融資について、運用先と使途区分が記載されている。

※クリックで拡大

令和5年度財政融資資金運用計画使途別分類表

(単位:億円)

区分 |

4年度 |

5年度 |

(1)中小零細業 |

35,475 |

49,429 |

(2)農林水産業 |

6,988 |

7,932 |

(3)教育 |

56,706 |

8,047 |

(4)福祉・医療 |

10,440 |

4,362 |

(5)環境 |

727 |

607 |

(6)産業・イノベーション |

6,062 |

6,579 |

(7)住宅 |

5,948 |

5,481 |

(8)社会資本 |

24,060 |

15,670 |

(9)海外投融資等 |

9,247 |

20,241 |

(10)その他 |

8,836 |

8,751 |

合計 |

164,488 |

127,099 |

(注)

1. 計数は、それぞれ四捨五入によっているので、端数において合計とは合致しないものがある。

2. 本表は計数整理の結果、異同を生ずることがある。

4. 財政投融資改革

(1)財政投融資改革

財政投融資は、2001年の改革(財政投融資改革)を経て、現在の制度に落ち着いている。財政投融資改革とは、財政投融資の資金調達のあり方を抜本的に見直したもので、資金運用部資金法を根拠として、郵便貯金や年金積立金といった極めて潤沢な財源資金が、政策的に必要とされる資金需要に関係なく自動的に資金運用部資金(現在の財政融資資金)に流れ込んでいた点や政策コストの十分な分析のないまま財投機関へ融資されていた点などに関して、財政投融資の肥大化や特殊法人等が実施する社会資本などへの投資が非効率な状態のまま改善されないなどが指摘されていたことなどを抜本的に見直し、新たな資金調達(財投債、財投機関債)へと移行されたものである。

財政投融資改革のポイントは主に次の点にある。

① 郵便貯金及び年金積立金の全額預託義務の廃止と郵便貯金及び年金積立金の各自主運用化、財政投融資に必要な資金の財投債による調達への移行

② 財投機関による自主調達手段としての財投機関債の発行

③ 償還確実性や民業補完の視点(民間でできることは民間で)を踏まえた、真に必要な資金の精査

④ 政策コスト分析の導入と情報開示による財投機関の規律の確保

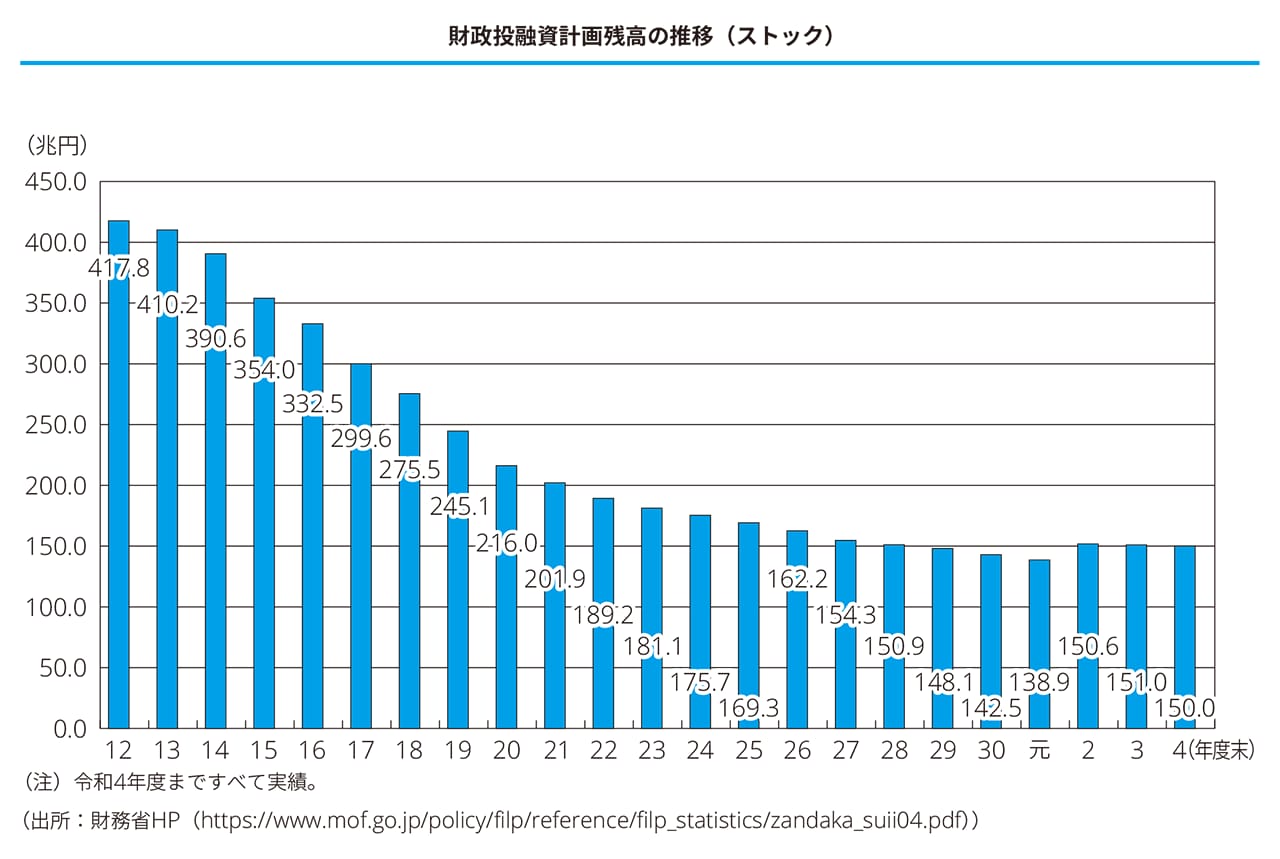

この改革に加え、「特殊法人等整理合理化計画」(2001年閣議決定(https://www.gyoukaku.go.jp/jimukyoku/tokusyu/gourika/index.html)などもあり、財政投融資計画残高は2000年度(平成12年度)の417兆円をピークに2021年度(令和4年度)は150兆円まで減少した(図表9)。

(図表9:財政投融資残高推移)

※クリックで拡大

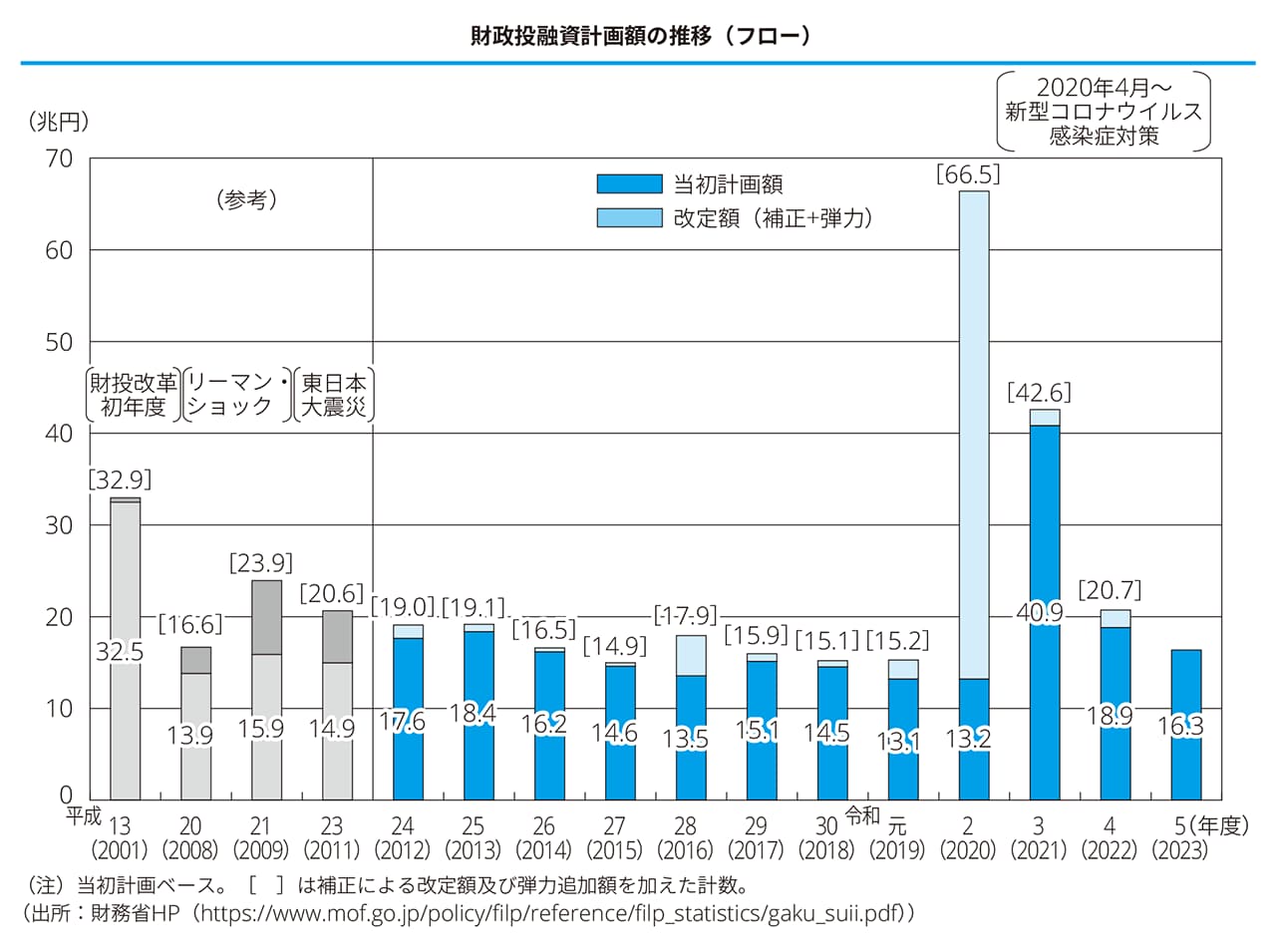

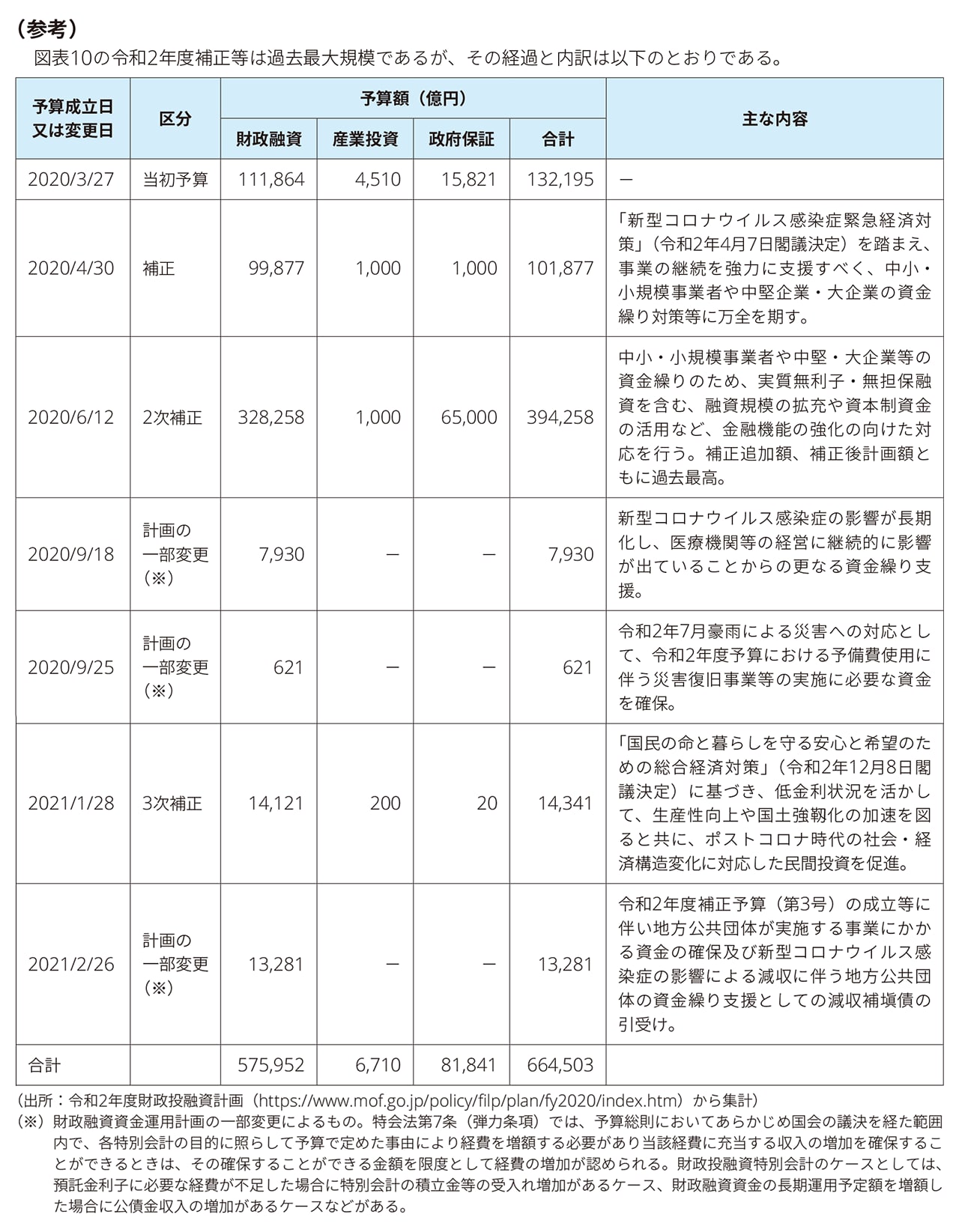

なお、同期間の財政投融資計画額(フロー)の推移は図表10のとおりである。平成13年度以降減少傾向を維持し、令和2年度は新型コロナウイルス感染症対策などとして計画改定額が53.3兆円あるものの、令和5年度年度計画は財政投融資改革以降の他の年度と同水準まで下がっている。

※クリックで拡大

※クリックで拡大

5. 最後に

本稿では、財政投融資の概要として、財政融資、産業投資、政府保証の3類型と財政投融資計画、特別会計との関係について解説した。財政投融資は、金融市場から国の信用力を背景に資金調達をする一方で、償還確実性が重要となる。そのために、財政投融資を利用する事業などの将来見通しなどを分析し、予定通りの償還が実現可能であるかを確認する必要がある。次稿(6回目)では、財政投融資改革で導入された政策コスト分析と情報開示などについて触れていく。

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

プロフェッショナル