第37回 IFRS第17号「保険契約」(その6) ブックマークが追加されました

ナレッジ

第37回 IFRS第17号「保険契約」(その6)

月刊誌『会計情報』2023年11月号

国際会計基準(IFRS)―つくり手の狙いと監査

前ᅠᅠ国際会計基準審議会(IASB)理事 鶯地 隆継

大きく変わる業績数値

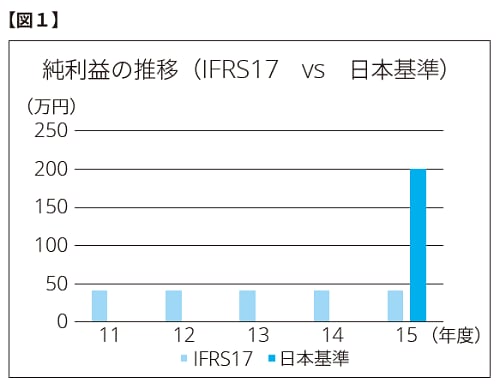

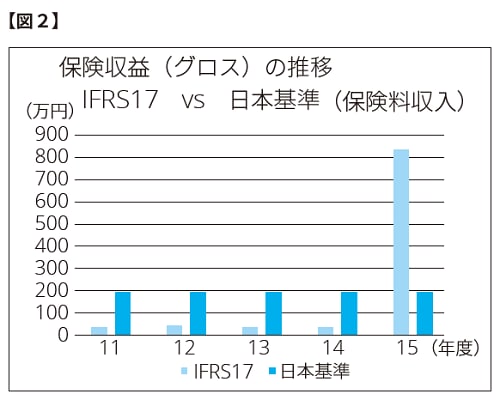

前稿(第36回)では、IFRS第17号を適用した業績数値と、日本の伝統的な保険会計を使用した業績数値を、極端に単純化したモデルを両基準に当てはめて比較した。その結果は、純利益の推移【図1】と、トップラインである保険収益(グロス)の推移【図2】のようになった。

このようにグラフで比較すると一目瞭然であるのだが、純利益に関してはIFRS第17号による利益が平準化されているのに対して、日本の伝統的な保険会計による純利益はテールヘビーとなっている。一方で、保険収益(グロス)に関しては、IFRS第17号による保険収益(グロス)がテールヘビーとなっているのに対して、日本の伝統的な保険会計による保険収益(グロス)は平準化されている。

このような違いが現れる理由は、保険会計というものに対する基本的なスタンスの違いにある。具体的には、日本の伝統的な保険会計は、保険会社の期間業績を示すようには設計されておらず、保険契約者保護を目的とした規制会計と親和的な会計であり、一方のIFRS第17号は、保険会社の期間業績を他の一般企業の会計処理と親和的な方法に依って計算しようとしていることがその理由である。以下にそれぞれの項目ごとに見ていく。

535KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

純利益について

まず純利益に関して言えば、日本の伝統的な保険会計では、保険契約者が死亡して保険金が支払われるか、満期が来て保険金の支払いが無いと確定して初めて純利益が計上できる仕組みとなっている。それまでは収支相等の原則に基づいた仮勘定の状態が継続しているので、利益は計算できないという考え方になる。この考え方は筆者のような一般人の肌感覚には非常に分かり易い。現実ではありえないのだが、もし保険契約が一件しかないという極端なケースでは、保険料が入ったとしても、それは仮のもので、保険事故があって保険金を支払わなければならなくなったら、いくら保険料を受け取っていてもその取引は赤字である(安全割り増しは考慮しない)。その取引について利益が出たと確信をもって言えるのは、保険事故による保険金の支払いが完了するか、満期が来て保険金の支払いがないと確定した時のみである。もちろん日本の伝統的な保険会計においても保険契約1件ごとに保険金の支払いや満期を待って利益計上をしている訳ではなく、支払準備金という仕組みを通じて保険負債を計算している。ただ、前稿(第36回)で使用したような極端なモデルを用いて計算してみると、会計処理の本質は上述したようなものであることが分かる。

日本の伝統的な保険会計の本質が、保険金の支払いが生じるか、満期が到来する迄利益を計上しないという考え方に基づいている理由は、会計の目的が保険契約者を保護することを目的とした規制会計と親和的であるからである。保険契約者を保護する観点からは、確定していない利益を計上することは健全でないという考え方になるのであろう。保険契約者を保護することを目的とした規制会計は、保険会社の期間業績の把握については無関心である。したがって、このような会計処理に基づいた会計処理が果たして期間業績として適切かどうかについては、十分な議論がなされていない。

一方でIFRS第17号は、保険会社の期間業績を他の産業分野の一般の企業と同じコンセプトで計測しようとしている。計測の方法を検討するに当たって、IASBは、計測の対象となる期間に保険金の支払いや満期の到来が全くなかったとしても、その期間に保険会社が業績となるパフォーマンスを何も行っていなかったかどうかという点に焦点を当てた。IASBは、計測の対象となる期間に保険金の支払いや満期の到来が全くなかったとしても、保険会社は何もしていない訳ではなく、いつでも保険金を支払える状態で待機している(Stand ready)であることによって、保険契約者に対して安心を提供するというサービスを行っていると考える。そしてIFRS第17号は、そのサービスの提供に応じて利益の計上が可能となる仕組みを創った。それが契約上のサービスマージン(Contractual Service Margin : CSM)である。この考え方は一般の企業が収益を認識する際の基準となるIFRS第15号「顧客との契約から生じる収益」の履行義務の充足に伴って収益を認識するという原則に基づいたもので、一般の企業と同じ原則を用いることによって、保険会社の期間業績について一般の企業との比較可能性をもたらすということを狙ったものである。

なお、CSMは契約を開始する当初時点で保険会社が見積もっている利益に基づいて計測され、それがカバー期間にわたって償却される。ここが収支相当の原則に基づいて、当初は利益を見込まないと考える日本の伝統的な保険会計との大きな違いである。

保険収益(グロス)について

保険収益(グロス)に関して言えば、日本の伝統的な保険会計では、原則として保険料の受け取りをそのまま保険収益(グロス)として計上する。保険収益(グロス)の認識方法は、原則としては現金主義の考え方で認識される。したがって、毎月一定額の保険料を受け取る平準払いの場合でも、保険料を一括で受け取る一時払い・一括払いの場合でも、基本的には受け取った保険料の金額を保険収益(グロス)として認識する。このため、例えば同じ5年の保険期間の保険料100万円を、年払いで受けっとった場合は、初年度の保険収益(グロス)は1/5の20万円となり、一時払い・一括払いで受け取った場合には全額の100万円となる。この点において、日本の伝統的な保険会計における保険収益(グロス)は、業績指標としての比較可能性は無いと言える。

一方で、IFRS第17号では、保険収益(グロス)の計測において、保険料の受け取りを保険収益(グロス)として計上するのではなく、保険金の支払いがなければ、CSMの償却額がそのまま保険収益(グロス)となる。当初IASBはCSMの償却額をそのまま保険収益とする案を考えていたが、それでは、保険会社の活動の規模感を示す指標がなくなるという声が強かったために、IASBはグロスの保険収益を表す方法として、IASBは、保険金の支払いがあった際に、保険金支払額を収益と費用に同額計上するという方法を採用した。このようにすることによって、保険金の支払いを保険債務の支払というバランスシート上の動きだけではなく、PLにも反映させることができる。このことによって、保険会社の活動の規模感を業績指標として表わすことが出来るようになった。

このようなことから、前稿で使用した極端なモデルをIFRS第17号によって会計処理すると、保険収益(グロス)はテールヘビーで表示されることとなる。

財務諸表全体について

以上、純損益と保険収益(グロス)に分けて説明を試みたが、大変興味深いのは、平準的な業績表示とテールヘビーの業績表示が、日本の伝統的な保険会計とIFRS第17号とでは逆の関係になっていることである。純利益に関してはIFRS第17号が平準的で、日本の伝統的な保険会計がテールヘビーである。一方、保険収益(グロス)に関しては、日本の伝統的な保険会計が平準的であるのに対して、IFRS第17号がテールヘビーとなっている。このように逆になっていることに何か意味があるかと問われると、たまたま今回のモデルではこうなったとしか分析できない。ただ、筆者は以下のように理解している。

IFRS第17号のモデルでは、保険会社が保険金の支払いに関わらず、継続的にサービスを実施していると捉えているので、収益(=純利益)は比較的平準化されやすい。一方で、日本の伝統的な保険会計では、そもそも純利益は未確定のものであり、保険が終了していくごとに確定していくため、テールヘビーになり易い。一方で、保険収益(グロス)は、どちらの会計処理においても、必ずしも純利益と直接結びつく要素ではなく、企業の運営規模を見るためのものである。日本の伝統的な保険会計の場合は、保険運営上のキャッシュの流入という部分を重んじてそれを保険収益とするが、IFRS第17号では、キャッシュの流入や流出を考慮したものではなく、あくまでもPLにおける規模感を見るための指標として創作したものである。したがって、IFRS第17号で保険収益(グロス)がテールヘビーとなっているのは、IASBが創作した指標に確定数値としての保険金支払額を用いたので、結果的にテールヘビーになったというが実情である。

このように見ていくと、IFRS第17号は見積りに基づき利益を前倒しに認識し、日本の伝統的な会計は確定したものだけを利益として認識しているので、全体として日本基準の方が保守的であるかのように見えるかもしれない。しかしこれはあくまでも、金利変動やその他の基礎率の変動が一切ないという非常に特殊なモデルに基づいた試算である。保険のような超長期の契約において、金利変動や基礎率の変動が一切ないという事は通常考えられない。むしろ、そちらの変動の方が企業の業績に与える影響は大きい。ただ、その際に期間損益に与える影響と、財政状態の健全性の組み合わせをどう行うのかというが、財務諸表全体としての有用性に繋がる。

IFRS第17号の特徴はむしろ、この金利変動や基礎率の変動の扱い方にある。この点が日本の伝統的な会計計と大きく異なる。次の稿で見ていきたい。

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。