固定資産の減損会計(減損損失の認識・測定) ブックマークが追加されました

ナレッジ

固定資産の減損会計(減損損失の認識・測定)

月刊誌『会計情報』2023年12月号

会計上の見積りに関する実務上の諸論点シリーズ 第2回

公認会計士 和田 夢斗

1. はじめに

企業会計の基準における、会計上の見積りに関する実務上の諸論点として、第2回となる本稿では、固定資産の減損のうち、減損損失の認識・測定における将来キャッシュ・フロー、正味売却価額および使用価値について解説する。

減損損失の認識・測定は、資産または資産グループから得られる割引前将来キャッシュ・フローの総額、正味売却価額および使用価値の見積りが必要な手続である。これらの見積りについて、実務上検討が不十分となることが多い事項を中心に解説を行う。

本稿では会計基準等を以下のように略称する。

減損意見書

「固定資産の減損に係る会計基準の設定に関する意見書」

減損会計基準

「固定資産の減損に係る会計基準」

減損会計基準注解

「固定資産の減損に係る会計基準注解」

減損適用指針

企業会計基準適用指針第6号「固定資産の減損に係る会計基準の適用指針」

699KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 減損損失の認識・測定の概要

(1)減損損失の認識

減損の兆候がある資産または資産グループについて、減損損失の認識の判定を行う。当該資産または資産グループから得られる割引前将来キャッシュ・フローの総額がこれらの帳簿価額を下回る場合には、減損損失を認識する(減損会計基準二2.(1))。

(2)減損損失の測定

減損損失を認識すべきであると判定された資産または資産グループについては、帳簿価額を回収可能価額まで減額し、当該減少額を減損損失として当期の損失とする(減損会計基準二3)。

資産または資産グループの回収可能価額は、売却による回収額である正味売却価額(本稿4.参照)と、使用による回収額である使用価値(本稿5.参照)のいずれか高い方の金額となる(減損意見書四2.(3))。なお、回収可能価額、正味売却価額および使用価値の定義は以下のとおりである(減損会計基準注解(注1))。

回収可能価額 |

資産または資産グループの正味売却価額と使用価値のいずれか高い方の金額 |

正味売却価額 |

資産または資産グループの時価から処分費用見込額を控除して算定される金額 |

使用価値 |

資産または資産グループの継続的使用と使用後の処分によって生ずると見込まれる将来キャッシュ・フローの現在価値 |

(3)主要な見積項目およびその相互関連

減損損失の認識・測定における主要な見積項目は以下の3点である。

① 資産または資産グループから得られる割引前将来キャッシュ・フローの総額

② 正味売却価額

③ 使用価値

上記のうち、①の見積りには②が含まれ、③の見積りには①が含まれる。

以下では、この3点の見積りについての留意点を順に解説する。

3. 資産または資産グループから得られる割引前将来キャッシュ・フローの総額

(1)資産グループ中の主要な資産およびその経済的残存使用年数

資産または資産グループから得られる割引前将来キャッシュ・フローは、資産または資産グループの残存使用年数での使用により獲得されるキャッシュ・フローに、残存使用年数経過後の処分により獲得されるキャッシュ・フローを加味して見積ることになる。その見積りを行うにあたって、①資産グループ中の主要な資産および②経済的残存使用年数を決定する。

① 資産グループ中の主要な資産

資産グループの将来キャッシュ・フロー生成能力にとって最も重要な構成資産である、主要な資産を決定する(減損適用指針第22項)。

② 経済的残存使用年数

資産または資産グループ中の主要な資産が今後、経済的に使用可能と予測される年数を見積る(減損適用指針第21項)。経済的残存使用年数は、耐用年数を見積る際の要素(資産の物理的な要因、使用上の環境、陳腐化の危険の程度、その他当該企業の特殊的条件)を考慮して決定される(減損適用指針第21項および第99項)。

なお、経済的残存使用年数と減価償却計算に用いられている残存耐用年数との乖離が明らかになったときには、耐用年数を変更しなければならない(減損適用指針第100項)。

(2)中長期計画等に基づく将来キャッシュ・フローの見積り

将来キャッシュ・フローは、企業に固有の事情を反映した合理的で説明可能な仮定および予測に基づいて見積ることになる(減損会計基準二4.(1))。

減損適用指針においては、企業が中長期計画を作成している場合と作成していない場合に分けて、次のように見積りにあたっての留意点を示している。

中長期計画を作成している場合 |

中長期計画の見積期間内(減損適用指針第36項(1)) |

① 取締役会等の承認を得た中長期計画の前提となった数値を以下の情報と整合的に修正する。 ② ①に基づき、資産または資産グループの現在の使用状況や合理的な使用計画等を考慮して、将来キャッシュ・フローを見積る。 |

中長期計画の見積期間を超える期間(減損適用指針第36項(3)) |

企業の外部要因に関する情報や内部情報等と整合的に修正した中長期計画の前提となった数値に、それまでの計画に基づく趨勢を踏まえた一定または逓減する成長率(ゼロやマイナスになる場合もある。)の仮定をおいて見積る。 |

|

中長期計画を作成していない場合 |

経営環境などの企業の外部要因に関する情報や企業が用いている内部の情報に基づき、各資産または資産グループの現在の使用状況や合理的な使用計画等を考慮して、将来キャッシュ・フローを合理的に見積る。これには、過去の一定期間における実際のキャッシュ・フローの平均値に、これまでの趨勢を踏まえた一定または逓減する成長率(ゼロやマイナスになる場合もある。)の仮定をおいて見積ることも含む(減損適用指針第36項(2))。 |

|

企業が作成している中期経営計画や予算等に基づく将来キャッシュ・フローの見積りにあたっては、中期経営計画等の数値をそのまま利用できるわけではなく、その前提となった数値を企業の外部要因に関する情報や企業が用いている内部の情報と整合的に修正することが求められている点に留意する。例えば、中期経営計画の売上高が、企業の過去の実績等と比較して挑戦的な目標値となっている場合などは、将来キャッシュ・フローの見積りにあたっては、市場成長率や過去の実績等から合理的に説明可能と考えられる水準に修正することが必要な場合もある。

(3)将来の設備投資等に係るキャッシュ・フロー

将来キャッシュ・フローは、資産または資産グループの継続的使用と使用後の処分によって生ずると見込まれる将来キャッシュ・イン・フローから、継続的使用と使用後の処分のために生ずると見込まれる将来キャッシュ・アウト・フローを控除して見積る。資産グループの継続的使用によって生ずると見込まれる将来キャッシュ・フローの見積りに含められる範囲は以下のようになる(減損適用指針第38項)。

見積りに含めるもの |

|

見積りに含めないもの |

|

(4)その他の留意事項

将来キャッシュ・フローの見積り方法に関するその他の留意事項は以下のとおりである。

① 見積手法(減損適用指針第39項)

将来キャッシュ・フローは、以下のいずれかの方法により見積る。

最頻値法 |

生起する可能性の最も高い単一の金額を見積る方法 |

期待値法 |

生起しうる複数の将来キャッシュ・フローをそれぞれの確率で加重平均した金額を見積る方法 |

② 間接的に生ずる支出(減損適用指針第40項)

資産または資産グループが将来キャッシュ・フローを生み出すために必要な本社費等の間接的に生ずる支出は、現金基準、発生基準のいずれかの方法により、将来キャッシュ・フローの見積りに際して控除する。

ただし、発生基準に基づいて見積る場合、共用資産の減価償却費は間接的に生ずる支出には含まれない。

なお、間接的に生ずる支出を関連する各資産または資産グループに配分するための合理的な方法には、予定操業度を基礎とする予定配賦率を用いる方法など原価計算基準33に準ずる方法が含まれる。

③ 法人税等(減損適用指針第41項)

法人税等の支払額および還付額は将来キャッシュ・フローの見積りに含めない。

④ 利息(減損適用指針第41および第42項)

利息の支払額および利息の受取額は将来キャッシュ・フローの見積りに含めない。ただし、以下の場合を除く。

支払利息 |

固定資産の建設に要する支払利息で稼動前の期間において取得原価に算入されている場合は、完成時まで算入されると考えられる利息の支払額を、将来キャッシュ・アウト・フローの見積りに含める。 |

受取利息 |

賃貸不動産の預り保証金の運用益相当額のように、固定資産の使用に伴って直接的に生ずると考えられる利息等の受取額は、将来キャッシュ・フローの見積りに含めることができる。 |

⑤ 遊休資産(減損適用指針第38項(3))

将来の用途が定まっていない遊休資産については、現在の状況に基づき将来キャッシュ・フローを見積る。なお、資産グループについては、資産グループ全体について将来の用途が定まっていない遊休状態である場合のみならず、主要な資産が将来の用途が定まっていない遊休資産である場合にも、現在の状況に基づき将来キャッシュ・フローを見積る。

⑥ 建設仮勘定(減損適用指針第38項(4))

建設仮勘定の将来キャッシュ・フローは、合理的な建設計画や使用計画等を考慮して、完成後に生ずると見込まれる将来キャッシュ・イン・フローから、完成までおよび完成後に生ずると見込まれる将来キャッシュ・アウト・フローを控除して見積る。

(5)割引前将来キャッシュ・フローの総額の見積り

前述の将来キャッシュ・フローの見積方法に基づき、主要な資産の残存使用年数にわたってキャッシュ・フローを見積ることになる。減損損失を認識するかどうかを判定するために割引前将来キャッシュ・フローを見積る期間は、資産または資産グループ中の主要な資産の経済的残存使用年数と20年のいずれか短い方となる(減損会計基準二2.(2)および減損適用指針第96項)。

① 資産グループ中の主要な資産の経済的残存使用年数が20年を超えない場合(減損適用指針第97項)

以下の合計として見積る。

主要な資産 |

|

|

主要な資産以外の構成資産 |

経済的残存使用年数が、主要な資産のそれを超える場合(図表1-1のB) |

当該主要な資産の経済的残存使用年数経過時点における当該構成資産の回収可能価額(減損適用指針第18項(2)参照) |

経済的残存使用年数が、主要な資産のそれを超えない場合(図表1-1のC) |

当該構成資産の経済的残存使用年数経過時点における当該構成資産の正味売却価額(減損適用指針第18項(3)参照) |

|

これらのイメージは図表1-1のとおりである(横軸は経済的残存使用年数、矢印は割引前将来キャッシュ・フローに加算する金額を示す。

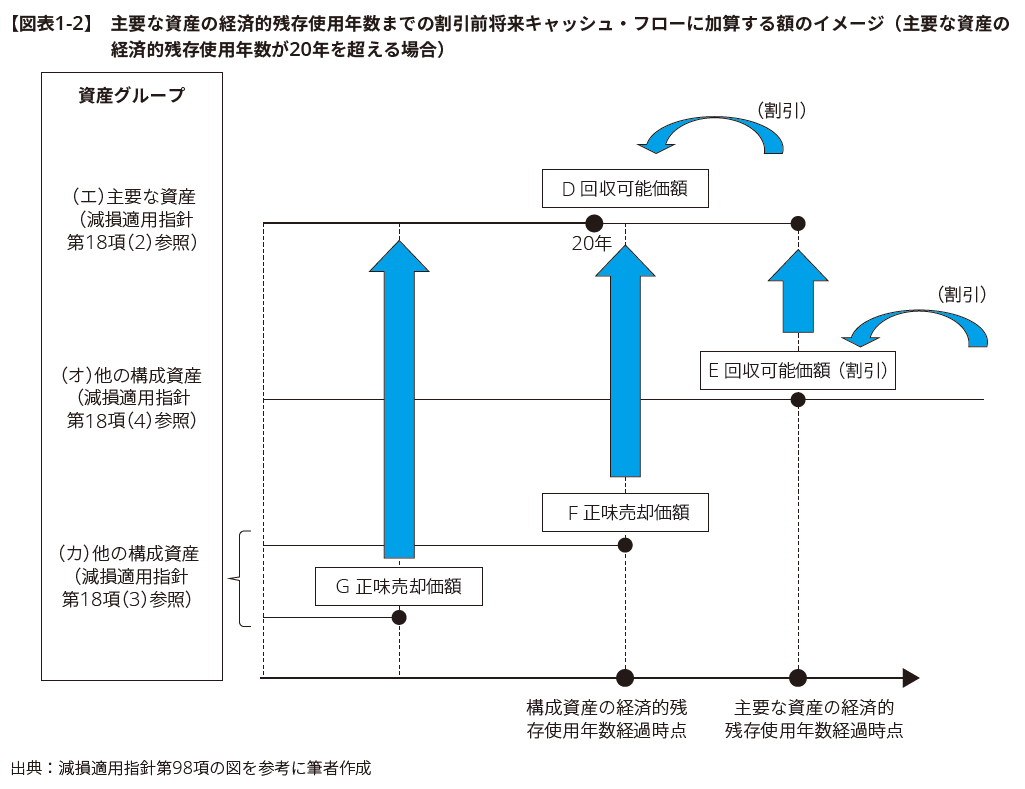

② 資産または資産グループ中の主要な資産の経済的残存使用年数が20年を超える場合(減損適用指針第98項)

以下の合計として見積る。結果として、21年目以降に見込まれる将来キャッシュ・フローも、その割り引かれた金額が減損損失を認識するかどうかを判定するために見積られる割引前の将来キャッシュ・フローに含まれる(減損適用指針第18項(2)参照)。

主要な資産 |

(ア) 20年目までの割引前将来キャッシュ・フロー (イ) 20年経過時点の回収可能価額(図表1-2のD)(減損適用指針第18項(2)) |

||

主要な資産以外の構成資産 |

経済的残存使用年数20年超 |

上記(イ)の算定において、21年目以降に見込まれる将来キャッシュ・フローとして以下を加算する。 |

|

主要な資産の経済的残存使用年数を超える場合(図表1-2のE) |

主要な資産の経済的残存使用年数経過時点における当該構成資産の回収可能価額(減損適用指針第18項(4)参照) |

||

主要な資産の経済的残存使用年数を超えない場合(図表1-2のF) |

当該構成資産の経済的残存使用年数経過時点における当該構成資産の正味売却価額(減損適用指針第18項(3)参照) |

||

経済的残存使用年数20年以内(図表1-2のG) |

上記(ア)に、当該構成資産の経済的残存使用年数経過時点における当該構成資産の正味売却価額を加算する(減損適用指針第18項(3)参照)。 |

||

これらのイメージは図1-2のとおりである(横軸は経済的残存使用年数、矢印は割引前将来キャッシュ・フローに加算する金額を示す。

③ 将来時点における正味売却価額

上述の①および②における将来の各時点における正味売却価額は、以下のように算定する(減損適用指針第29項)。

原則的な方法 |

当該時点以後の一期間の収益見込額をその後の収益に影響を与える要因の変動予測や予測に伴う不確実性を含む当該時点の収益率(最終還元利回り)で割り戻した価額から、処分費用見込額の当該時点における現在価値を控除して算定する。 |

|

例外的な方法(原則的な方法による算定が困難な場合) |

現在の時価が入手できる場合 |

現在の正味売却価額(償却資産の場合には、現在の正味売却価額から適切な減価額を控除した金額)を用いることができる。 |

現在の時価を容易に入手することができない場合 |

現在における一定の評価額や適切に市場価格を反映していると考えられる指標を利用して、現在の正味売却価額を算定することができる。 |

|

資産の減価償却計算に用いられている税法規定等に基づく残存価額に重要性が乏しい場合 |

税法規定等に基づく残存価額を当該資産の経済的残存使用年数経過時点における正味売却価額とみなすことができる。 |

|

主要な資産以外の構成資産が償却資産の時の特例 |

減損損失の認識の判定における割引前将来キャッシュ・フローの総額を見積る場合、将来時点の正味売却価額に代えて、現在の当該構成資産の帳簿価額から主要な資産の経済的残存使用年数までの適切な減価額を控除した金額を用いることができる。 |

|

4. 正味売却価額

正味売却価額は、資産または資産グループの時価から処分費用見込額を控除して算定する(減損適用指針第28項)。

時価とは公正な評価額をいい、通常、それは観察可能な市場価格をいう。このような市場価格が存在する場合には、原則として、市場価格に基づく価額を時価とし、市場価格が観察できない場合には、合理的に算定された価額を時価とする(減損適用指針第28項(1)、(2))。

合理的に算定された価額は、市場価格に準ずるものとして、不動産とその他の固定資産に分けて次のような方法で算定される(減損適用指針第28項(2))。

合理的に算定された価額の算定方法 |

||

不動産 |

「不動産鑑定評価基準」(国土交通省)に基づいて算定する。

|

|

その他の固定資産 |

資産の特性等により、コスト・アプローチやマーケット・アプローチ、インカム・アプローチによる見積方法を、併用または選択して算定する。 |

|

コスト・アプローチ(積算価格) |

同等の資産を取得するのに要するコスト(再調達原価)をもって評価する方法 |

|

マーケット・アプローチ(比準価格) |

同等の資産が市場で実際に取引される価格をもって評価する方法 |

|

インカム・アプローチ(収益価格) |

同等の資産を利用して将来において期待される収益をもって評価する方法 |

|

5. 使用価値

(1)算定方法

使用価値は、資産または資産グループの継続的使用と使用後の処分によって生ずると見込まれる将来キャッシュ・フローの現在価値として、以下のように算定される(減損適用指針第31項)。

(ア) 資産または資産グループの継続的使用によって生ずると見込まれる将来キャッシュ・フローは、本稿3.(2)に基づいて算定する。なお、使用価値の算定においては、将来キャッシュ・フローが見積値から乖離するリスクについて、将来キャッシュ・フローの見積りと割引率のいずれかに反映させる必要がある(減損会計基準注解(注6)および減損適用指針第39項)。

(イ) 資産または資産グループの使用後の処分によって生ずると見込まれる将来キャッシュ・フローは、将来時点の正味売却価額となるため、本稿4に基づいて算定する。

(ウ) (ア)および(イ)により算定された資産または資産グループの継続的使用と使用後の処分によって生ずると見込まれる将来キャッシュ・フローを、減損適用指針に基づいて算定された割引率によって、現在価値に割り引く。

(2)割引率

使用価値の算定に際して用いられる割引率は、以下のように算定される。

① 将来キャッシュ・フローが見積りから乖離するリスクを割引率に反映させる場合(減損適用指針第45項)

次のものまたはこれらを総合的に勘案したものを用いる。

- 当該企業における当該資産または資産グループに固有のリスクを反映した収益率

- 当該企業に要求される資本コスト

- 当該資産または資産グループに類似した資産または資産グループに固有のリスクを反映した市場平均と考えられる合理的な収益率

- 当該資産または資産グループのみを裏付け(いわゆるノンリコース)として大部分の資金調達を行ったときに適用されると合理的に見積られる利率

② 将来キャッシュ・フローが見積りから乖離するリスクを将来キャッシュ・フローの見積りに反映させる場合(減損適用指針第46項)

将来キャッシュ・フローが得られるまでの期間に対応した国債の利回り(貨幣の時間価値だけを反映した無リスクの割引率)を用いる。

③ 割引率の算定に関するその他の留意事項(減損適用指針第43項、第44項および第47項)。

- 減損損失の測定時点の割引率を用いる。

- 原則として毎期同一の方法により算定する。

- 税引前の数値を用いる。

- 原則として単一の割引率を用いる。ただし、将来キャッシュ・フローの見積り期間のうち、異なる期間について合理的で説明可能な仮定および予測に基づき将来キャッシュ・フローの見積りからの乖離リスクや貨幣の時間価値が相違するため、異なる割引率を見積る場合は、当該割引率を用いることができる。

- 連結財務諸表において、個別財務諸表における資産のグルーピングの単位が見直された場合、割引率も資産のグルーピングに応じて見直す。

6. 減損損失の認識・測定に関する実務上の論点

これまで述べたように、減損損失の認識・測定は、将来キャッシュ・フローの見積りが必要であり、見積方法についての理解の不足や、事業の将来性に関する楽観的な偏向などから、見積りに関する検討が不十分、もしくは適切でないとされる事例が多くみられる。

この点、公認会計士・監査審査会が毎年公表している「監査事務所検査結果事例集」1においても、次のような減損損失の認識・測定に関しては複数年度で様々な指摘事例が紹介されている。

以下で紹介する事例は、(A)見積りに用いる中長期計画の実現可能性の検討が不十分と考えられる事例、(B)正味売却価額の算定における時価の算定方法が不適切と考えられる事例、に大別される。

(中長期計画の実現可能性の検討が不十分と考えられる事例)

|

(正味売却価額の算定における時価の算定方法が不適切と考えられる事例)

|

(A) 見積りに用いる中長期計画の実現可能性の検討が不十分と考えられる事例

紹介されている事例は、いずれも将来キャッシュ・フローの見積りの基礎となっている中長期計画について、その前提となる数値の企業内外の情報との整合的な修正が必要か否かの検討が不十分な事例と考えられる。

将来キャッシュ・フローの見積りを行うにあたっては、会社が作成する中長期計画や翌年度の予算等を基礎に見積りを行うことが一般的である。しかし、減損適用指針では、将来キャッシュ・フローの見積りを、取締役会等の承認を得た中長期計画等を基礎に行う場合も、中長期計画をそのまま利用するのではなく、経営環境などの企業の外部要因に関する情報や企業が用いている内部の情報(例えば、予算やその修正資料、業績評価の基礎データ、売上見込みなど。以下同じ。)と整合的に修正することを求めている(減損適用指針第36項(1))。このため、例えば、中長期計画の中で、難易度の高い経営課題の達成を織り込み、過去の自社の実績や市場成長率等と比較して高い業績の伸びを見込む場合や、過年度から計画に対して実績の達成率が継続して下回っている場合は、将来キャッシュ・フローの見積りを行うにあたり、中長期計画の数値を過去の実績や市場成長率等と整合的に修正するなど、合理的で説明可能な仮定に基づいたものとする必要がある。

また、将来キャッシュ・フローの見積りの基礎とした中長期計画等の期間を超える期間のキャッシュ・フローを算定する場合、合理的な反証がない限り、それまでの計画に基づく趨勢を踏まえた一定または逓減する成長率(ゼロやマイナスになる場合もある。)の仮定をおいて見積る(減損適用指針第36項(3))。この点、実務的には、過去の自社の売上の趨勢や市場成長率の実績、外部機関等から入手した市場予測等の情報を参考に成長率を見積ることが多いが、過去の実績や将来の市場予測等によっては、ゼロ成長、あるいは、マイナス成長を前提とすることが合理的とされる場合もあるため、留意が必要である。

(B) 正味売却価額の算定における時価の算定方法が不適切と考えられる事例

紹介されている事例は、不動産の正味売却価額の測定に際し、固定資産税評価額を用いて評価を行うことについて、十分な妥当性の検討がなされていない事例とされている。

正味売却価額の算定にあたって、時価を求める際に、観察可能な市場価格がない場合には、合理的に算定された価額を時価とするが、対象が不動産である場合には、重要性が乏しい場合を除き、不動産鑑定評価基準に基づいて合理的に算定された価額を求めることになる(減損適用指針第28項)。この点、実務的には不動産の場合には不動産鑑定士の鑑定評価額を入手することが一般的である。なお、将来時点における正味売却価額を算定する際に、原則的な方法による算定が困難な場合には、現在の正味売却価額を用いることができ、この場合に現在の時価を容易に入手することができない時には、現在の時価に代えて、現在における一定の評価額や適切に市場価格を反映していると考えられる指標を利用することができるとされている(減損適用指針第29項)。しかし、不動産に関しては合理的に算定された価格として不動産鑑定士による鑑定評価額を利用することができることから、時価を容易に入手することができない時は稀であると考えられる。

以上

1 「監査事務所検査結果事例集」は、公認会計士・監査審査会が、監査事務所の監査の品質の確保・向上を図る観点から、監査事務所の検査で確認された指摘事例等について、年次で取りまとめ、公表しているものである。本資料で紹介する指摘は監査人の監査手続についてのものであるが、一般に公正妥当と認められる企業会計の基準に準拠して財務諸表等を作成する責任は経営者にあるため、企業において検討が必要なポイントの確認としても有用である。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。