第38回 IFRS第17号「保険契約」(その7) ブックマークが追加されました

ナレッジ

第38回 IFRS第17号「保険契約」(その7)

月刊誌『会計情報』2023年12月号

国際会計基準(IFRS)―つくり手の狙いと監査

前ᅠᅠ国際会計基準審議会(IASB)理事 鶯地 隆継

事後測定による影響

前稿(第37回)では、金利変動やその他の基礎率の変動が一切ないという非常に特殊なモデルに基づいて試算を行い、日本の伝統的な保険会計とIFRS第17号との数値比較を行った。その結果、IFRS第17号は見積りに基づき利益を前倒しに認識し、日本の伝統的な会計は確定したものだけを利益として認識しているので、全体として日本基準の方が保守的であるかのように見えるような数値結果となった。しかしながら、現実の世界では、保険のような超長期の契約において、金利変動やその他の基礎率の変動が一切ないということはあり得ず、むしろ、そちらの変動の方が企業の業績に与える影響は大きい。IFRS第17号の特徴は、この金利変動や基礎率の変動の扱い方、すなわち保険負債の事後測定の方法にある。この点が日本の伝統的な保険会計と大きく異なる。

日本の伝統的な保険会計の場合は、当初に想定した死亡率などや、金利の変動(基礎率の変動)があったとしても、それに応じて保険負債を再測定することはない。そのため、保険負債を、保険期間を通じて契約獲得時の各種基礎率を固定して評価するので、このような手法を「ロックイン評価」と呼んでいる。これに対してIFRS第17号では毎期基礎率を見直して、保険負債を再測定(事後測定)し、その差額を主に純損益に反映させる。このため、毎期の損益は基礎率の変動に応じて変動する。このような手法を「アンロック評価」と呼んでいる。

IFRS第17号を適用することによる最大の影響は、保険負債の評価が、ロックイン評価からアンロック評価に変わることである。将来の基礎率の変動は誰も正確には予測できないので、ロックイン評価からアンロック評価に変えることに伴う金額的な影響額は予測することができない。この為、日本の伝統的会計からIFRS第17号に変更することに伴う影響額を予測することも困難である。ただ、一つ重要な点は、これまで日本の保険会社が伝統的な保険会計に基づいて経営をしていたとするならば、IFRS第17号を適用することによって、経営の在り方そのものに大きく影響を与える可能性があるということである。

以下、その影響がどのように表れるのかを見ていくが、事後測定の影響に関しては数値例を用いたモデル分析は複雑になり過ぎる為、概念的なイメージ図での説明となることをご了解いただきたい。

641KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

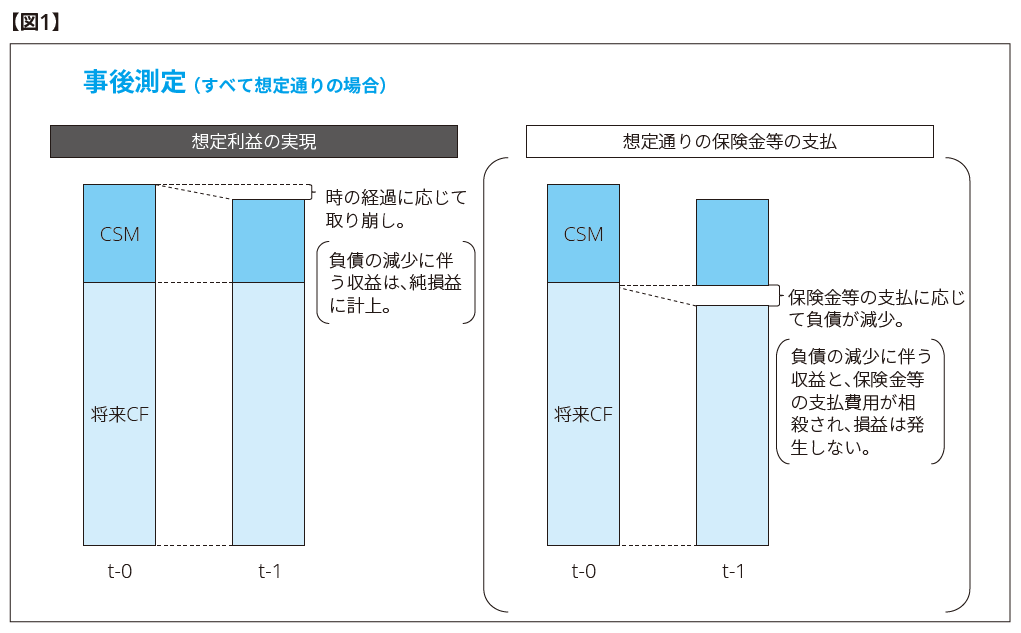

― 事後測定(すべて想定どおりの場合)

図1のグラフは、金利変動や基礎率の変動が一切なく、また、保険金の支払いなどもすべて契約時の想定どおり推移した場合の保険負債の概念図である。

まず、保険契約負債(CSM)は、保険会社によるサービスの提供に応じて取り崩される。保険会社の提供するサービスとは、保険事故があればいつでも保険金を支払える状態で待機(stand ready)していることによって、保険契約者に安心を提供することであり、通常は時の経過に応じて定額で償却されていく。償却の相手科目は保険収益となる。また保険金の支払いがあった場合で、かつ、それが契約時に想定したものと同じであれば、将来CFの負債が保険金の支払金額と同額減少し、保険収益(グロス)と保険金等の支払費用が同額計上され、損益は生じない。したがって、純損益のレベルでは、CSMの償却額だけが認識される。

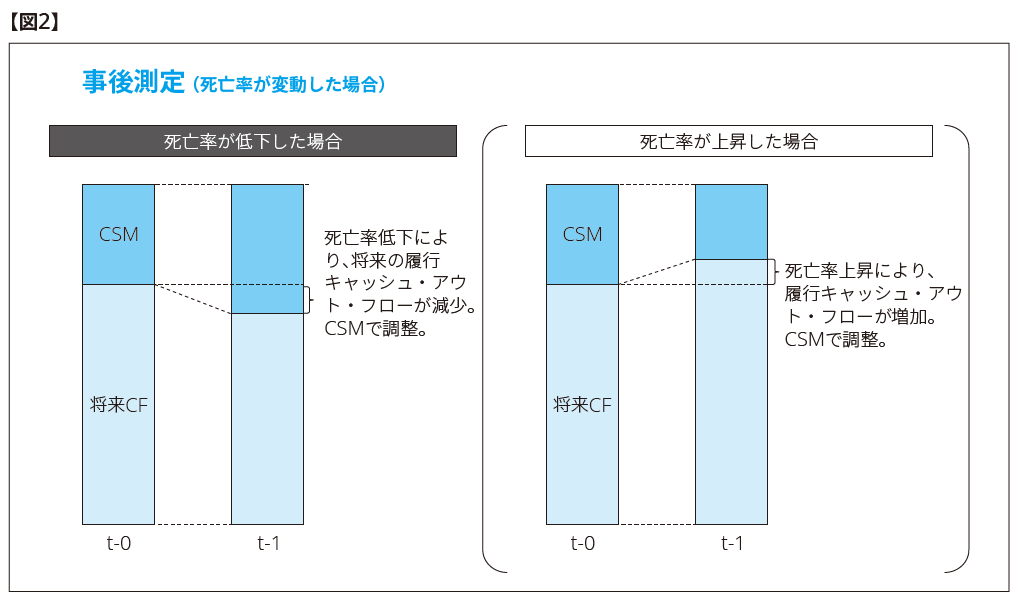

― 事後測定(死亡率が変動した場合)

現実の世界では、図1のような状況は考えられず、死亡率などや金利が契約時に想定していたものから変動していく。IFRS第17号では、それらの変動に基づいて保険負債を再測定し、主に損益として認識する。この点が、日本の伝統的な保険会計と大きく異なる点である。

図2のグラフは死亡率が変動した場合のイメージ図である。IFRS第17号では、最新の死亡率に基づいて将来キャッシュ・フロー(将来CF)を測定するので、死亡率の変動に伴い保険負債の金額が変動する。死亡率が契約獲得時に想定していたものよりも低下した場合は、図2の左側のように、将来CFの見積り額が低下する。このことに伴い、差額として計上されるCSMの金額が増加する。すなわちCSMが調整機能を果たし、新たなCSMの残高に基づいて、翌期以降の償却が決まる。このようなメカニズムによって、死亡率の変動は、翌期以降の損益に平準化して反映される。同様に、死亡率が上昇した場合でもCSMが調整弁として働き、死亡率の変動が一会計期間に反映されることなく、保険期間の残存年数に応じて平準化されて反映される。

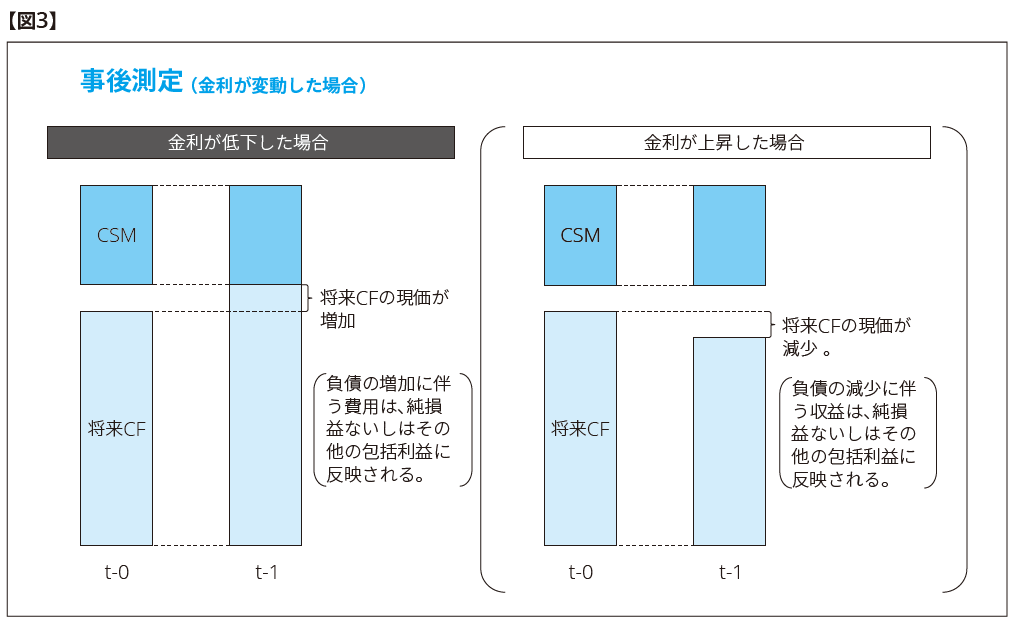

― 事後測定(金利が変動した場合)

次に契約獲得時から金利の変化があった場合、IFRS第17号による会計処理がどうなるかを見てみると、死亡率の変化があった場合とは少し異なる会計処理となる。具体的には、金利の変動に伴って変化した将来CFについては、CSMで調整することは行われずに、会計方針の選択によって、純損益、ないしはその他の包括利益に反映される。

金利が低下した場合は、図3の左側にあるように、CSMへ影響させずに、負債の総額が増加する形となる。負債総額が増額することになるので、その増加分は純損益、ないしは包括損益に反映させなければならず、金利低下が起こった期に一気に損失として認識されることになる。また、逆に金利が上昇した場合は、図3の右側にあるように、上昇が起こった期に一気に利益として認識される。このように、金利変動に伴って、損益は大きな影響を受ける。保険負債の場合は超長期の負債であり、かつ、保険会社のバランスシートの貸方に占める比率が大きいので、わずかな金利変動によって、損益が大きく動くことになる。

IFRS第17号の意義

このように見ていくと、IFRS第17号が保険会社に与える影響は非常に大きいことが分かる。特に金利変動の保険負債に与える影響を毎期の損益として認識することは、経営上大きな影響がある。ただし、このような会計処理は、IFRS会計基準においては、保険会社固有のものではない。通常の一般企業においても、保険負債のような将来CFが確定していない、すなわちキャッシュ・アウト・フローの時期も金額も確定していないような負債があった場合には、負債金額は、基本、毎期公正価値により評価され、その差額は損益に反映される。ただ、一般企業の場合は、保険会社のような将来CFが確定していない超長期の負債を、バランスシートの貸方の大部分を占める比率で保有することはまずありえない。重要なことは、IFRS第17号が特別に無理なことを要求している訳ではなく、普通の企業と同じ会計処理を要求しているに過ぎない。むしろ、保険会社の負債の構造が、通常の一般企業とは大きく異なっているということである。IFRS第17号は、その点を明確にし、利用者に対してより有用な情報を提供するものである。

IFRS第17号は、しかし、保険という取引が持つ2つの側面(二面性)を扱っているという点で、他の基準にはない特殊な基準であるということは指摘しておかなければならない。保険取引が持つ二面性とは、金融商品としての側面と、サービス契約としての側面である。IFRS第17号は保険取引の持つ2つの側面を、できるだけ両立するように工夫をして作られたものである。したがって、保険契約の経済価値を把握することだけに焦点を当てた、いわゆる、経済価値ベースの規制会計とは、似ている部分もあるものの、その趣旨は大きく異なる。経済価値ベースの規制会計には期間の業績を適切に表現して、他の産業との比較可能性を向上させるという目的はない。IFRS第17号は、まず、保険会社の期間業績を適切に表現し、その上で、保険契約の金融商品的側面を見失われないようにするために、さまざまな工夫をしたものである。

特に、長い年月をかけたIASBにおける審議の中で、最も時間を費やしたのは、保険会社が保有する金融資産の評価とのバランスをいかにして適切に反映させるかという点であった。この点は、保険会社のビジネスモデルによっても実態が大きく異なり、これといった一つの正解にたどり着くことは出来なかった。しかしながら、本稿では紹介できないが、企業の資産運用の状況に応じて金融資産と保険負債との評価の一貫性を保つようなさまざまな工夫が盛り込まれた。

このような工夫をこらしたIFRS第17号は、保険ビジネスのゲームチェンジャーとなる可能性がある。業績の考え方がこれまでと大きく異なると同時に、一般の投資者などの利用者への透明性が高まり、保険ビジネスへの投資が、他のビジネス分野への投資と比較されるようになる。また、国際的な資本移動も促進され、国際的な企業再編を促進する可能性もある。一方で、IFRS第17号には、あまりにたくさんの工夫が盛り込まれたため、結果的にはかなり複雑な基準となり、扱い方ひとつで、全く結果が異なるというような危険性も孕んでいるので、実務がこなれるまでには、まだ時間がかかるかもしれない。じっくりと今後の経緯を観察していきたい。

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。