国の会計と関連制度(7回目)~財政投融資の概要(その3) 財政投融資に関する規律(チェック)の概要~ ブックマークが追加されました

ナレッジ

国の会計と関連制度(7回目)~財政投融資の概要(その3) 財政投融資に関する規律(チェック)の概要~

月刊誌『会計情報』2023年12月号

公認会計士 長村 彌角

目次

- 1. 財政投融資対する規律(チェック)について

- 2. 財投機関に対するチェック機能と位置付け

- 3. 実地監査の目的、関係法令、手続等

- 4. 地方公共団体の財務状況把握

- 5. 具体的な実地監査結果の公表

財政投融資は、有償資金を原資とするため財政投融資対象事業の受益者の負担により回収されることが原則であるが、受益者負担を軽減する政策的観点から国(一般会計等)の補助金等が投入される場合がある。この補助金等の投入対象事業に対しては、政策コスト分析と情報公開を通じて、制度的規律(チェック)を設けている。同時に、財政投融資の実施主体である国は、財政投融資対象機関である独立行政法人等や地方公共団体(事務組合や公営企業含む)が適切に事業を実施しているか、事業費の付替えなどが生じていないか、そもそも債務償還できる財務体質であるかなどを実地監査や財務状況の把握を通じて検証している。本稿では、財政投融資対象事業の適正な執行と財務の健全性や償還確実性維持のための規律(チェック)機能である実地監査や財務状況把握について触れていく。

1.2MB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

1. 財政投融資対する規律(チェック)について

(1)「財政構造改革の推進について(平成9年6月3日)」(閣議決定)

(https://www.ipss.go.jp/publication/j/shiryou/no.13/data/shiryou/syakaifukushi/626.pdf)

少子高齢化の進展、冷戦構造の崩壊、大競争時代の到来、生産年齢人口の減少などから、日本の財政は主要先進国中最悪の危機的状況に陥っており、2003年度までに財政健全化目標の達成を目指し、歳出の改革と縮減を進めることを決定している。財政構造改革に関しては、官と民、国と地方の役割分担の見直し、財政資金の効率的配分等の理念を踏まえた大胆な構造改革を実現するとされ、国民の理解を得るために、一般会計、特別会計など財政に関する情報開示を積極的に進めること、一般会計の歳出削減、特別会計の見直し・改革に加え、財政投融資に関しては、民業補完や償還確実性の徹底等やスリム化を目指した見直しが不可欠とされた。

(2)「財政投融資の改革に向けて(10年度財政投融資編成と今後の検討課題に関する所見)(座長談話)(平成9年7月23日)」(資金運用審議会懇談会)

(https://warp.ndl.go.jp/info:ndljp/pid/1022127/www.mof.go.jp/singikai/unyosin/top.htm)

資金運用審議会懇談会は、財政投融資について改革を推進するという基本方針の下、その制度、運営のあり方について本格的な検討を進めるために平成9年2月に設けられ、同年7月に、平成10年度の財政投融資要求に当たっての座長談話を公表している。

この中では、上記(1)の閣議決定「財政構造改革の推進について」に基づき、財政投融資について民業補完や償還確実性の徹底を図り、その対象分野や事業を思い切って見直し、一般財投の一層のスリム化を推進する必要性に言及している。また、大蔵省においては、分野・事業別審査体制を充実し、複数機関にわたる類似業務を統一的に審査することも必要としている。

(3)「財政投融資の抜本的改革に係る議論の整理(資金運用審議会懇談会検討会)(平成11年8月30日)」(資金運用審議会)

(https://warp.ndl.go.jp/info:ndljp/pid/1022127/www.mof.go.jp/singikai/unyosin/top.htm)

資金運用審議会懇談会検討会は、財政投融資制度の抜本的改革に係る議論を10点に整理し公表した。その中で、「10.財政投融資の持続的改革に向けて」として次の点を挙げている。

① 特殊法人等の規律確保

- 平成9年に成立した「特殊法人の財務諸表等の作成及び公開の推進に関する法律」に基づく情報開示を今後も一層充実させる

- 特殊法人等の会計制度を、今後も出来る限り「企業会計原則」に沿って会計処理の一層の適正化などを推進する

- 客観的な評価・監視の仕組みの確立に向け、今後とも財務内容の透明性を一層向上させるために外部監査等を積極的に活用していくことに加え、中央省庁等改革における政策評価の枠組みを積極的に活用していく(総務省においては、「政策評価・独立行政法人評価委員会(仮称)」を設置し、政策評価の計画、実施状況などを審議)

② 財政投融資全体の規律の確保

- 国会に対する予算添付資料に加え、「財政金融統計月報(https://www.mof.go.jp/pri/publication/zaikin_geppo/)」「資金運用部月報」「財政投融資リポート(https://www.mof.go.jp/policy/filp/publication/filp_report/index.html)」「財政投融資ブックレット」などのディスクロージャーをさらに推進する。

(参考)2019年度分から「財政投融資の概要(https://www.mof.go.jp/policy/filp/publication/filp_overview/index.html)」が公表されている)。 - 現金主義から発生主義への変更による財務の透明性・明瞭性の一層の向上など経理基準の改善等。

(4)「財政投融資改革の総点検について(平成16年12月10日)」(財政制度等審議会財政投融資分科会)

(https://www.mof.go.jp/policy/filp/reference/reform_report/zaitoa161210a.pdf)

平成13年度の財政投融資改革から3年経過し、平成16年7月の財政制度等審議会財政投融資分科会の審議において財政投融資の実施状況が改革の趣旨を反映したものであるかの総点検の必要性について指摘があり、平成16年9月、小泉総理大臣より財務大臣に対して「財政投融資については、民業補完の原則のもと、総額の抑制、事業の重点化・効率化に努めるとともに、対象事業の内容を民間準拠の会計基準の下で不断に見直すなどの改革を引き続き進められたい」との指示があった。これを受け、財政制度等審議会財政投融資分科会において財政投融資改革の現状と課題の審議を行っている。

当総点検では、財政投融資対象事業(以下、財投事業という。)の総点検として、住宅、中小零細企業・農林漁業、福祉・教育、社会資本、環境、産業・研究開発、国際協力といった分野別への総括に加え、住宅金融公庫、都市再生機構、国民生活金融公庫、中小企業金融公庫、鉄道建設・運輸施設整備支援機構(船舶勘定)、農林漁業金融公庫、福祉医療機構、日本私立学校振興・共済事業団、日本学生支援機構(有利子貸与事業)、道路関係4公団(日本道路公団、首都高速道路公団、阪神高速道路公団、本州四国連絡橋公団)、環境再生保全機構、日本政策投資銀行、国際協力銀行、地方公共団体・公営企業金融公庫について、個別に、政策的必要性、事業見直し状況、財務の健全性、今後の課題が整理されている。このうち、公認会計士が関与すること以外の財投事業の総点検の手法充実として、次の事項が取りまとめられている。なお、この総点検では、実地監査機能への期待が明確にされている。

① 実地監査の充実

財投事業の政策的必要性や財務の健全性については、財政投融資要求時審査で確認している一方で、事業内容の実態等の実地での体系的なチェック(実地監査)は、実施事業に関する適債性の非違確認を中心とした地方公共団体に対する監査のみである。また、財政投融資機関の財務健全性に加え、実施事業の必要性を入念にチェックするために、毎年度の財政投融資編成時作業における審査以外にも実地で確認作業が必要である。実地監査対象範囲は、財投事業全体とすべく、財政融資資金の貸付対象以外にも政府保証債や産業投資による資金調達を行っている機関も含め、実地監査においては、公的資金の貸し手、高い信用力の供給者としての視点から、財務の健全性や国が有償資金を用いて支援するにふさわしい事業であるか等を内部監査との相互補完によりチェックしていくことが適当であるとされた。さらに、想定外の国民負担を生じることのないよう、事業継続を前提とした政策コスト分析の導入及び実地監査によるオンサイトでの十分なチェックを実行に移していくべきとされた。

② 地方公共団体

地方公共団体の自立的な財政運営を促す観点から、地方公共団体の資金調達は市場公募等による民間資金を基本とし、公的資金はこれを補完することが適当であり、赤字補填の性格を有する地方債については、資源配分機能としての財政投融資としてはふさわしくない面があるため、地方公共団体向け公的資金貸付けにおいては、貸付先の財務状況、事業の収益性等を適切にチェックすることが求められるとされた。

(5)「財政投融資改革の総点検フォローアップ(平成17年12月12日)」(財政制度等審議会財政投融資分科会)

(https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_filp/report/zaitoa171212_a.pdf)

平成18年度財政投融資編成において、平成16年度に実施した総点検と同じ視点で、財政投融資計画の量的縮減及びディスクロージャーの進展を確認している。実地監査においては、次のように指摘された。

① 総点検での指摘事項

特殊法人等が実施する財投事業について、実地監査のできる体制を早急に整備することが必要である。

② 指摘の実施状況

地方公共団体については全団体に対し定期的な実地監査を実施してきたが、特殊法人等についても平成17年7月1日に実地監査体制が発足し、実地監査手順の確認や財政投融資対象資機関(以下、財投機関という。)の情報の整理・分析等を経て、平成17年度中に監査を開始している。

(参考)「法人等実地監査の進め方について(平成17年7月28日)」(財政制度等審議会財政投融資分科会)

(https://warp.ndl.go.jp/info:ndljp/pid/1022127/www.mof.go.jp/singikai/zaiseseido/siryou/zaitoa/zaitoa170728_a.pdf)では、上記の実地監査体制として、財政融資監査官1名、財政融資実地監査官4名、財政融資実地監査官(併任)21名、公認会計士(非常勤職員)2名という体制で発足したとある。

③ 今後の留意事項

財政投融資において特殊法人等へ実施する有償資金の長期貸付は、政策的に長期事業を推進する財政政策である。したがって、借手である特殊法人等に対して、貸付けた資金が公共の利益のために使用され事業を適切に推進しているかに関し、貸付けた資金の返済まで、「編成→貸付執行→事後チェック→新規の編成」という事務サイクルを的確に運営しガバナンスを効かせることが必要である。

実地監査は、このうち事後チェックを行うための有効かつ不可欠な手段であり、手法充実とともに内部監査との相互補完により実施していくことが重要である。

これらの貸付金の譲渡・売却については、貸付けが国の財政政策の一環としての性格に加え、市場から要求される信用コストや流動性プレミアムなどにより国民負担が生じることに留意が必要である。

地方公共団体向け貸付けに係る実地監査については、貸付対象事業の適債性に係る非違チェックから、今後は公営企業経営状況の確認等にシフトすることが望ましい。

(6)「今後の財政投融資の在り方について(平成20年6月)」(財政投融資に関する基本問題検討会)

財政投融資改革以降の取組みを踏まえ、今後の財政投融資の在り方について本格的な議論をするために、財政制度等審議会財政投融資分科会に財政投融資に関する基本問題検討会が設置された。平成19年12月の中間報告を経て、財投機関に対するチェック機能の充実、地方公共団体に対するチェックに関して、次のように取りまとめられた。

① 実地監査

(法人等実地監査)

従来から実施している地方公共団体に対する監査に加え、平成17年度から法人等実地監査が開始された。公的資金の貸し手としての視点から、財投事業にふさわしい政策的意義、財務の健全性・償還確実性、資金の適正な執行実態などが監査されている。監査事項や監査手続が安定してきていることから、監査に関する事項の標準化を進め監査の透明性を図るため、実施監査細則及び実地監査実施要領が定められた。

(地方公共団体実地監査)

地方公共団体については、平成20年度から適債性の非違確認については簡素化し、地方公営企業については貸付金の償還確実性を図る観点から、経営状況の実態把握及び評価を実施し、必要に応じて経営改善のための取組みを含めた償還確実性について報告を求めることとした。

② 地方公共団体の財務状況の把握

平成19年度に実施した財務状況把握(平成17年度決算)では、悪化傾向にあった債務償還可能年数の長期化に歯止めがかかった一方で、大規模建設投資などで債務の高水準化、積立金の低水準化などで収支が悪化している団体が多くみられ、地方公共団体の財務状況に関する情報開示については、住民の理解が得られるように内容を充実し、迅速に実施することの必要性が指摘された。

③ 今後の地方公共団体への貸付けの在り方

「地方公共団体の財政の健全化に関する法律」(以下、地方財政健全化法という。)に基づく早期健全化措置(アーリー・ウォーニング)などによる自己規律の進展を踏まえつつ、貸し手である国は、地方公共団体の財務状況を的確に把握し、事業の採算性等をチェックすることが必要であり、以下の3点が具体的な取組みとして示された。

➣ 地方公共団体に対する実地監査における監査手法の充実

平成20年度から、適債性の非違事項確認は簡素化を図り、公営企業について、貸付金の償還確実性の確保の観点から経営状況の実態把握及び評価に努める。この実態把握等を踏まえ、地方公共団体に対し公営企業の経営状況改善のための取組みを含め、償還確実性の確保について報告を求める等、監査手法の充実を図る。

➣ 補償金免除繰上償還の審査と財政健全化計画等のフォローアップ

地方公共団体の厳しい財政事情を踏まえ、平成19年度から平成21年度までの臨時措置として、徹底した行政改革や経営改革の実施を条件とし、高金利(5%以上)のもの3.3兆円程度に、補償金を免除した繰上償還を実施。今後5年間の財政健全化計画等の間、毎年度、計画の執行状況のフォローアップを実施し、早期の財政健全化を図る。

➣ 地方公共団体の財務状況把握の更なる充実・活用

財務状況把握がスタートし3年が経過したが、更なる充実を検討した上で、分析結果に基づく財務状況の厳しい地方公共団体に対する財務改善のための助言を含め、財務状況の早期改善のために財務状況の把握の活用を図る。

(7)「地方公共団体向け財政融資に関する報告書(平成21年7月)」(財政投融資に関する基本問題検討会 地方公共団体向け財政融資に関するワーキングチーム)

(https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_filp/report/zaitoa210731b2.pdf)

「今後の財政投融資の在り方について(平成20年6月)」(財政投融資に関する基本問題検討会)における、地方公共団体向け財政融資の在り方、財務状況把握の更なる充実と活用について議論を行い、次のように取りまとめられた。

① 財務状況把握の充実について

これまでの4つの財務指標の有用性を維持しつつ、地方財政健全化法における指標との整合を図り充実させるべきである。

- 決算統計ベースで捉えられない将来負担額の構成要素を「実質債務」に反映する

- 地方財政健全化法の4指標をヒアリング対象団体選定指標として活用する

(公営企業会計における財務状況把握の充実)

- 公営企業の財務状況把握を充実させ、公営企業を含む地方公共団体全体の債務償還能力への影響も把握する

- 上水道事業、下水道事業、病院事業は財政融資資金の貸付けが多額であり、相当数の地方公共団体が経営していることから、財務分析や比較可能性があるため、当面の主要な対象とする

- 公営企業経営の具体的な視点も踏まえて、オンサイトでのヒアリングを実施する

(財務状況把握のタイムラグの短縮化)

例えば、平成17年度決算に基づく財務状況把握結果の公表は平成20年6月に行われている。財務状況把握結果をタイムリーに活用できるように、結果公表を1年前倒しすべきである。

(分析手法の充実)

ベンチマークを示すことが財務状況把握においては重要であり、人口規模別に類似団体との比較を行うなどの分析手法を充実させるべきである。

(基礎的財務収支(プライマリー・バランス)の活用)

プライマリー・バランスは財政健全化の一里塚であり、参考指標として活用すべきである。

(公社・第三セクターなどの外郭団体の問題)

公社や第三セクターの経営悪化による地方公共団体の潜在的リスクが大きくなっていることから、外郭団体の財務状況把握についても、今後の課題として検討すべきである。

② 財務状況把握の活用について

地方公共団体の財務状況把握の活用にあたっては、財務状況把握の結果を財政融資の貸付け姿勢に反映させたり、財務状況把握の内容を金融機関等に利用させることで市場の規律を活用するという方向性が考えられる。ただし、国の財政融資を活用した政策遂行に支障が生じる惧れや、資金調達能力の低い地方公共団体の資金調達に更に過重な負担を生じさせる惧れ、民間市場などの過剰反応により想定外の混乱の生じる惧れがあり、これらの副作用が生じないように十分に留意したうえで、次の3つの活用策を実施すべきである。

(地方公共団体に対する財務健全化に関するアドバイス)

地方公共団体の財務状況に関して、アーリー・ウォーニング機能を果たすため、ヒアリングを実施した全ての地方公共団体に対して結果文書(「診断表」)を作成し、情報提供を含めた助言をすべきである。また、各地方公共団体が当「診断表」を地方議会や住民への説明に活用しうることとすべきである。

(財務状況把握の手法の開示)

財務省職員向けに財務状況把握の分析手法などを解説する文書を作成し活用しているが、これを「財務状況把握ハンドブック」として公表すべきである。これにより、地方公共団体の健全な財政運営の指標とすることができるとともに、金融機関の審査等を通じた市場規律が高まることも期待される。財務指標の算出結果については、将来的に開示することも含めて検討が望まれる。

(財務状況が一定以上悪化した地方公共団体に対する融資審査の厳格化)

財務状況が一定以上悪化したことが明らかな地方公共団体については、財務の早期健全化を促すために、民間資金よりも有利な条件での財政融資資金を充当することが必要であるかについて融資審査を厳格化すべきである。地方財政健全化法に基づく財政健全化団体に陥らないように各地方公共団体ではインセンティブが働くため、財政健全化に関するアドバイスと相まってアーリー・ウォーニング機能が高まることが期待される。

(8)「財政投融資を巡る課題と今後の在り方について(平成26年6月17日)」(財政制度等審議会財政投融資分科会)

(https://www.mof.go.jp/policy/filp/summary/filp_fu_report/houkokusyo_zenbun.pdf)

財政制度等審議会財政投融資分科会では、上記(6)「今後の財政投融資の在り方について」から5年以上経過する中で、リーマン・ショック後の経済・金融危機や東日本大震災への対応状況を確認したうえで、財投改革後の財政投融資を巡る著しい環境変化等をフォローアップした。

そのうち、財政投融資に対するガバナンスとして、次の点が整理されている。

(貸し手として)

財政投融資のうち財政融資は、融資を通じて移転した資金を回収する金融スキームであり、国の信用力を用いた公的資金が財源であることから、償還確実性の確保が重視される。したがって、株主による「資本の論理」の強調の結果、経営の短期主義を避けることが重要となる。財政投融資特別会計国債(財投債)を原資とする財政融資のガバナンスは、メインバンクの貸出によるガバナンス手法(不完備契約(暗黙の契約))により様々なリスクをヘッジし、長期的関係が、それを守らせるメカニズムであり、財投機関の発行する政府保証債や財投機関債は、社債のように先に借手の信用状況を見る「格付け」のメカニズムである。

法律により設立された財投機関は、倒産やデフォルトといった信用リスクの判断が構造的に困難であるため、政府保証債や財投機関債発行時の格付けといったガバナンスの効果は限定的であり、外部ガバナンス(主務省庁、会計検査院、独法評価委、財務省、公認会計士監査)を高めることが不可欠になる。

(出資者として)

財政投融資のうちリスクマネーを供給する産業投資の原資は特殊法人等に対する政府出資に係る配当等であって、出資者である国は、政策目的の実現と出資毀損の回避の観点から、出資者としてのガバナンスを行使する。

出資先が株式会社である場合には、会社法の枠組みの下、株主総会での議決権行使を通じた経営への規律付けを行うことになる。これに加えて、株式会社のうち官民ファンドについては、「官民ファンドの運営に係るガイドライン」(https://www.cas.go.jp/jp/seisaku/fund_kkk/pdf/guideline.pdf)に基づいて、各ファンドによる投資内容及び投資実行後の適時適切な報告を求め、投資の適切な評価や情報開示を継続的に実施することで国民への説明責任を果たすことになる。独立行政法人の場合には、中期目標(主務大臣設定)、中期計画(主務大臣認可)の下での運営に加え、各府省の独立行政法人評価委員会及び総務省の政策評価・独立行政法人評価委員会(現在の独立行政法人評価制度委員会)が業務実績全体を評価するガバナンスとなる。さらに、産業投資機関の事業内容が官民ファンドを通じた長期でリスクのある投資にシフトしてきており、組織形態や投資内容に応じたガバナンスを行使する必要がある。

なお、チェック機能の充実に関しては、「実地監査、スポット監査」及び「地方公共団体の財務状況把握」の2点が整理されている。

2. 財投機関に対するチェック機能と位置付け

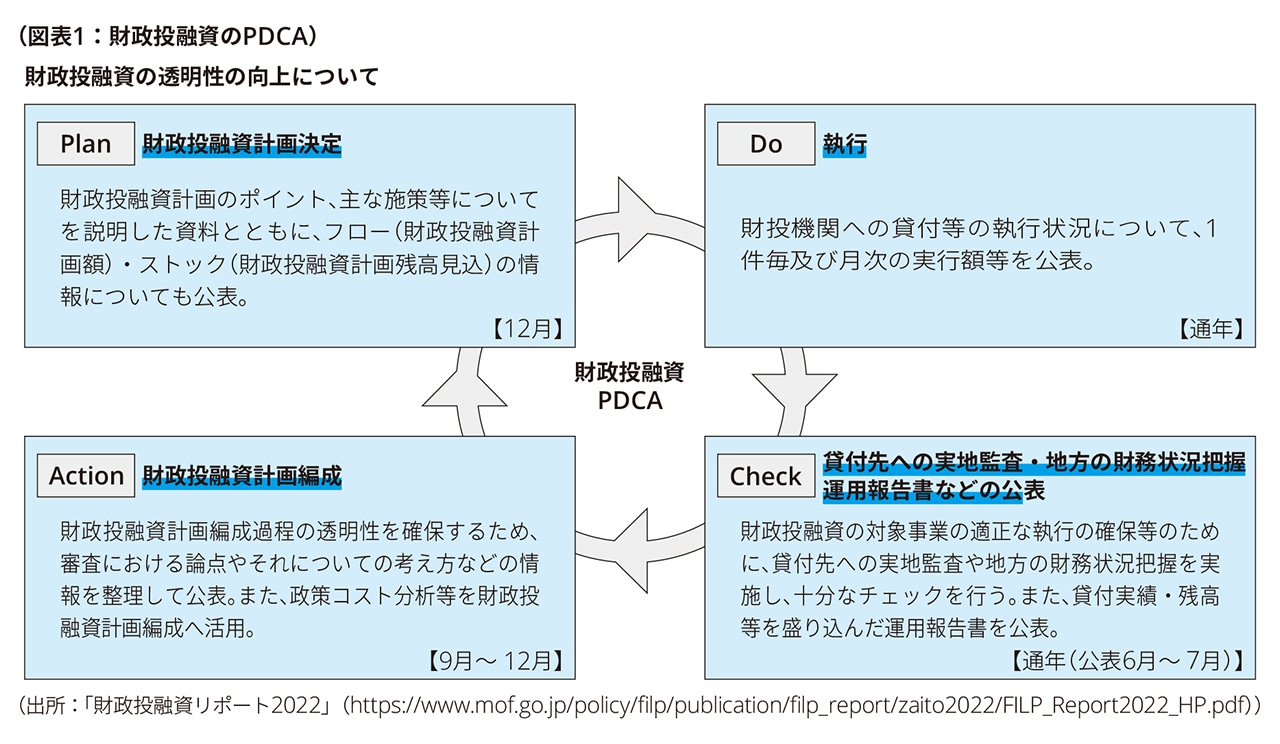

財投事業の適正な執行の確保と財務の健全性や償還確実性を維持していくために必要とされた財投機関に対するチェック機能として、実地監査(法人等実地監査、地方公共団体実地監査)と地方公共団体の財務状況の把握がある。これらは、財政投融資のPDCAサイクルにおいて、財投事業の執行状況(Do)を受けたチェック機能と(Check)して、次年度の財政投融資計画編成(Action)に役立てることが期待されている。

3. 実地監査の目的、関係法令、手続等

(1)実地監査の目的

財務省の資料(https://www.mof.go.jp/policy/filp/plan/filp_audit/mokuteki.pdf)では、実地監査の目的を、「資金の使用状況及び経理に関する事項、財政投融資を活用した事業の成果等に関する事項並びにその他財務に関する事項を調査することにより、資金の使用の適正化を図り、もって財政融資資金及び財政投融資特別会計の投資勘定の資金の効率的運用並びに政府保証契約の適格な管理に資すること」としている。すなわち、財政投融資の3類型である、財政融資、産業投資、政府保証の全てについての適格な管理が視野に入っている。

なお、財務省理財局が平成26年6月に公表した「実地監査実務指針」では、実地監査の役割として、政策的意義や事業の成果、財務の健全性・償還確実性、資金の適正な執行・使用状況の実態などを財務省本省、財務局職員が実地に確認し、必要に応じて改善のための取組みを求めることとされている。

また、財政融資資金融通先等実地監査規程第1条では、「貸付金の使用状況及び経理に関する事項、事業の成果に関する事項並びにその他財務に関する事項を調査することにより、資金の使用の適正化を図り、もって資金の効率的な運用に資すること」とされている。

(2)実地監査の概要

実地監査には、法人等に対する実地監査と地方公共団体に対する実地監査があり、それぞれ次の事項等の実態を確認している。

区分 |

法人等に対する実地監査 |

地方公共団体に対する実地監査 |

|---|---|---|

実施者 |

<財務省理財局> |

<財務省財務局・財務事務所等> |

対象 |

独立行政法人等 |

地方公共団体(事務組合含む) |

内容 |

① 財政投融資の対象事業にふさわしい政策的意義 |

① 貸付資金の使用状況 |

その他 |

結果は、毎年度の財政投融資編成における審査や事業見直し等に活用 |

特に公営企業の経営状況に実態把握及び評価を実施し、必要に応じて公営企業の経営状況を改善するための取組みを含め、公営企業に対して償還確実性について報告を求める。 |

(3)関係法令

① 財政投融資に対する実地監査の関係法令

法令 |

内容 |

|---|---|

財政融資資金法第1条 |

(目的) |

財政融資資金法第3条第1項 |

(財政融資資金の管理及び運用並びに区分経理) |

財務省設置法第4条第39号 |

(所掌事務) |

財務省組織令第50条第3号 |

(第1章本省第2節第3款第5目 理財局) |

財務省組織令第54条第3号 |

(第1章本省第2節第3款第5目 理財局) |

財務省組織令第55条第2号 |

(第1章第2節第3款第5目 理財局) |

財務省組織規則第222条第4項 |

(第1章第4節第1款 財務局及び福岡財務支局) |

財務省組織規則第257条第8項 |

(第1章第4節第1款 財務局及び福岡財務支局) |

以上より、実地監査は本省では管理課、財務局では融資課と財務課が所掌していることが分かる。

また、地方公共団体については、特に次の規定がある。

法令 |

内容 |

|---|---|

財政融資資金の管理及び運用の手続に関する規則(昭和49年大蔵省令第42号)第14条 |

(借入の要件) |

財政融資資金の管理及び運用の手続きに関する規則の規定に基づき財務大臣が定める書式等(令和元年財務省告示第48号)(注) |

(別紙 第17号様式:財政融資資金地方長期資金等借用証書 特約事項) |

(注)甲は財務大臣、乙は地方公共団体名

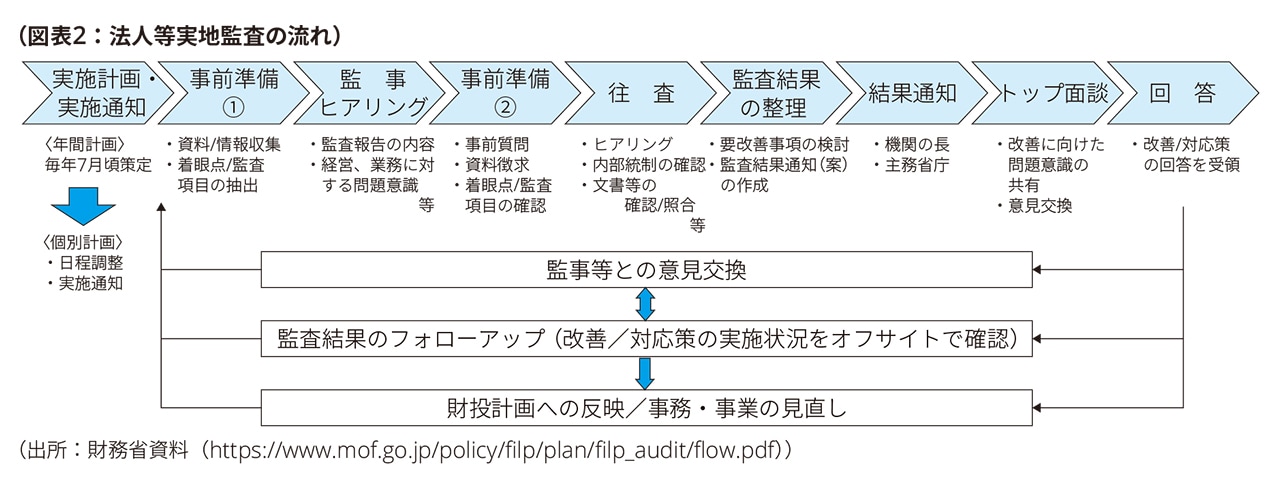

(4)法人等実地監査の流れ

法人等実地監査は、次のフローで実施される。

公認会計士による会計監査における計画立案段階に相当する「事前準備」の段階で、法人等のガバナンスを担う監事(監査役)に対して、監事(監査役)監査報告の内容と業務に対する問題意識などをヒアリングし、実地監査における着眼点(監査重点領域)を策定している。また、実地監査の結果、発見された事項は「要改善事項」として法人等の長、監事(監査役)らに説明され、フォローアップするとともに、次年度の財政投融資計画編成に反映されている。この点で、公認会計士による会計監査機能のうち指導的機能の性格が強いと考えられる。

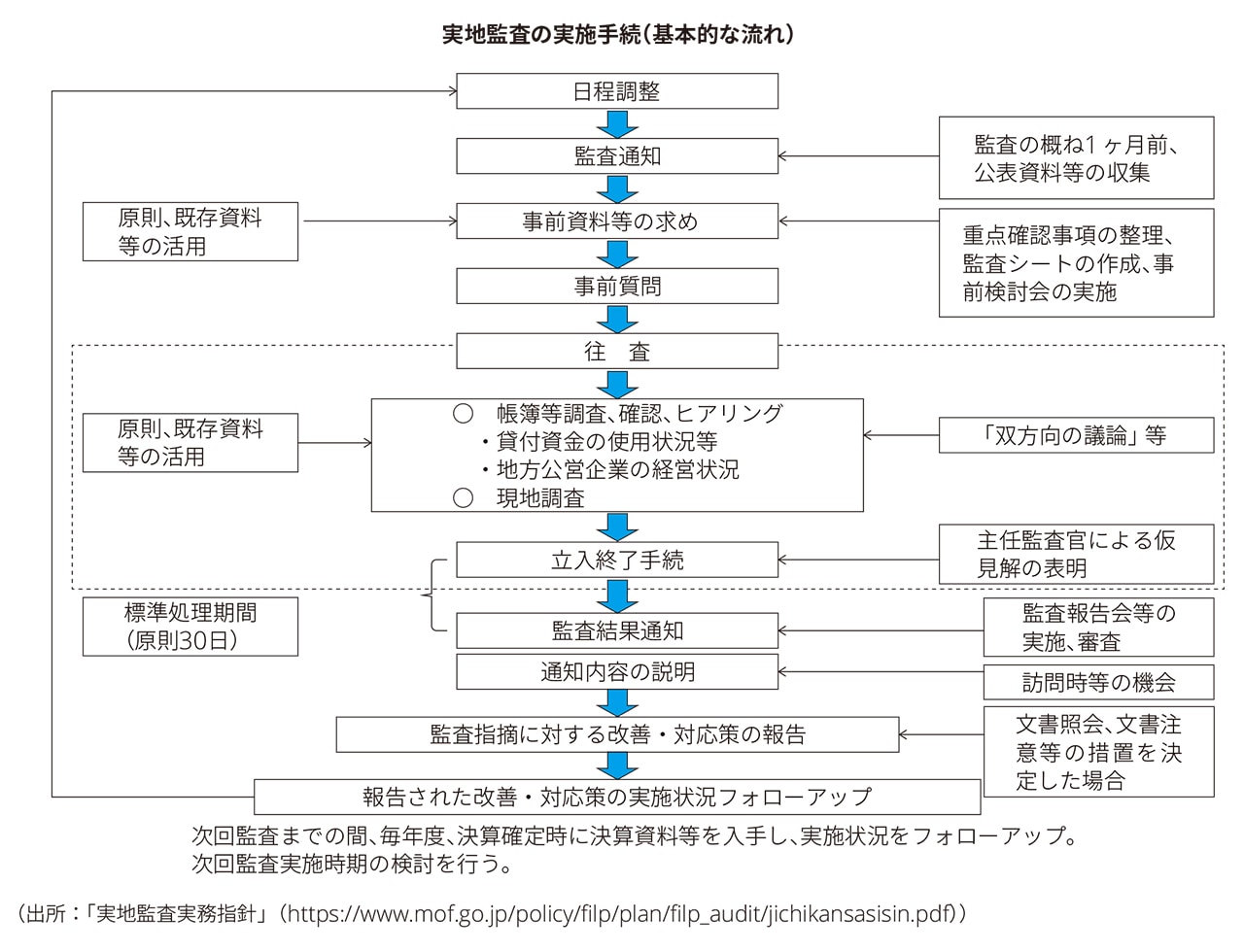

(5)地方公共団体実地監査実地監査の流れ

地方公共団体に対する実地監査は、次のフローで実施される。

法人等実地監査と大きな相違はないが、地方公共団体の監事(監査役)に相当すると考えられる監査委員への事前ヒアリングがない点が、相違として挙げられる。

(6)「実地監査実務指針」

財務省理財局では、実地監査に関して、「実地監査実務指針(地方公共団体に対する財政融資資金貸付先実地監査)(平成26年6月)」((https://www.mof.go.jp/policy/filp/plan/filp_audit/jichikansasisin.pdf))を公表している。

当指針は、財務省・財務局の実地監査官が財政融資資金の貸付先である地方公共団体の実地監査を行う際の手引書として位置付けられており、実地監査先である地方公共団体に対して監査での着眼点や問題意識等の共有を通じて、自主的に財政融資資金の適正な使用及び財務の健全性の確保が図られることを期待して、公表されている。なお、法人等実地監査については、同様の指針の公表はされていない。

(実地監査における主な確認事項とポイント)

実地監査実務指針における実地監査時の確認と検証のポイントは次のとおりである。なお、実地監査は、主にヒアリング及び現物資料の確認により、外形面のみではなく実態判断が行われる。

① 貸付資金の使用状況、経理に関する事項

<検証ポイント> |

➣ 「起債対象外事業費等に関する確認調書」について

実地監査先自らが、貸付対象事業費の管理及び借入に係る事務処理について、確実な内部検証を行う体制を整備し、有効に機能していることを確認する。

<主な確認項目>

- 貸付対象事業費について、実施事業費の管理、実施事業費のうち貸付対象事業費の算出、貸付対象事業費に決算済事業費が混入していないことなどの確認とその検証状況の確認

- 控除財源について、国庫補助金等の管理とその検証状況を確認

- 寄附金、負担金、分担金等の管理とその検証状況を確認

➣ 貸付対象事業費について

貸付対象事業が地方債同意等基準等に定める適債事業でなかった場合、実施事業費が借入申込時申告額よりも減少していた場合、事業の全部または一部が未実施であった場合、控除財源が借入申込時申告額よりも増加していた場合には、貸付限度額超過につながり公的資金の適正な運用の観点から問題となるため、事業内容や貸付額の適切性について確認する。

<主な確認項目>

- 貸付対象事業以外の事業の事業費の混入の有無と貸付限度額などへの影響の確認

- 地方債同意等基準等に照らして貸付対象事業費とならない事業費などの混入の有無と貸付限度額への影響の確認

- 貸付対象事業費が減少している場合の貸付限度額への影響の確認

- 貸付対象事業費の全部または一部の未実施などが認められた場合、貸付対象事業費への影響の有無を確認し、貸付対象事業費が減少した場合には貸付限度額への影響を確認

- 控除財源等が増加していた場合には、貸付限度額への影響を確認

- 貸付対象事業の完成日が翌年度になっている場合の繰越手続の適正性と決算済事業費による貸付限度額への影響を確認

② 事業の成果に関する事項

<検証ポイント> |

<主な確認項目>

- 現地確認などにより、取得財産の管理の適正性と使用の目的適合性を確認

- 管理日誌などから施設等の稼働状況を調べ、予定よりも著しく稼働が低い場合には適切な措置の有無を確認

③ 貸付資金の元金の償還、利子の支払及びその他財務に関する事項

<検証ポイント> |

<主な確認項目>

(貸付資金の償還状況等)

- 関係書類の確認などにより、貸付資金の償還に延滞が生じる惧れがないかを確認

- 資金が転貸されている場合、転貸目的の適正性、転貸先からの繰上償還の有無と財政融資資金の繰上償還の有無を確認

(公営企業の経営状況)

主に、上水道事業、下水道事業、病院事業が想定されている。なお、監査においては、特に収支計画による将来見通しを重視する。

- 地方公営企業の経営環境の背景、収支構造、損益推移、償還キャッシュの獲得状況、経営に対する取組みなどから、施設稼働率、収益の状況、費用の状況、収支が確保される経営になっているかなどに着眼し、現状及び将来における経営上の問題点やリスクの有無を確認

- 実質債務残高を償還キャッシュで除した企業債債務償還可能年数から、公営企業単体の債務償還能力を確認

- 償還確実性の観点から、繰入後企業債債務償還可能年数により、一般会計からの支援も含む債務償還能力を確認

- 将来の償還原資確保の前提となる収益見通し(変動費の整合性含む)、投資見通し(支払利息、減価償却費の整合性含む)、他会計繰入金を確認

④ 実地監査結果の審査及び通知

(貸付資金の使用状況等)

<検証ポイント> |

次のいずれかに該当する場合には、軽微でない限り処理を要する事案(不適切事案)とする。

- 貸付対象事業費とならない事業費が含まれている

- 貸付対象事業費が減少

- 貸付対象事業の全部または一部が未実施

- 貸付対象事業以外の事業を実施

- 借入申込書添付の起債対象外事業費等に関する確認調書の記載内容が事実と異なる

- 借入申込書に計上された控除財源以外の控除財源がある

- 貸付限度額を超えている

- 取得財産等の処分承認手続き等を行わず処分している

- 取得財産等が有効に活用されていないなど管理運営に適切さが欠けている

- 行政評価で改善等を求められたが、適切な措置が講じられていない

- 貸付資金の償還元利金について延滞があり、必要な公債費予算化がないなどにより新たに延滞の惧れがある

- 転貸先から繰上償還があったが、財政融資資金の繰上償還をしていない

(公営企業の経営状況)

<検証ポイント> |

企業債債務償還可能年数が30年を超えている場合には、原則として次の対応を取ることとされている。なお、一時的要因による損益悪化や大規模災害などのように一時的に増加していると認められる場合には、その影響を考慮する。

- 文書照会(具体的な改善策、及び収支計画の策定または見直しの報告を求める)

- 文書注意(通知により直ちに改善に着手することを求め、経営改善計画及び当経営改善計画を前提とした収支計画について報告を求める)

- 貸付制限(前回監査で文書注意し、経営改善計画が特段の理由なく実施されず、経営状況が著しく悪化しているとき、または事実と著しく異なる報告がされていた場合には、貸付制限を実施し、直ちに改善を求める)

- 繰上償還(前回監査で貸付制限を実行したが、経営改善計画が特段の理由なく実施されず、経営状況が著しく悪化している場合、繰上償還を求める)

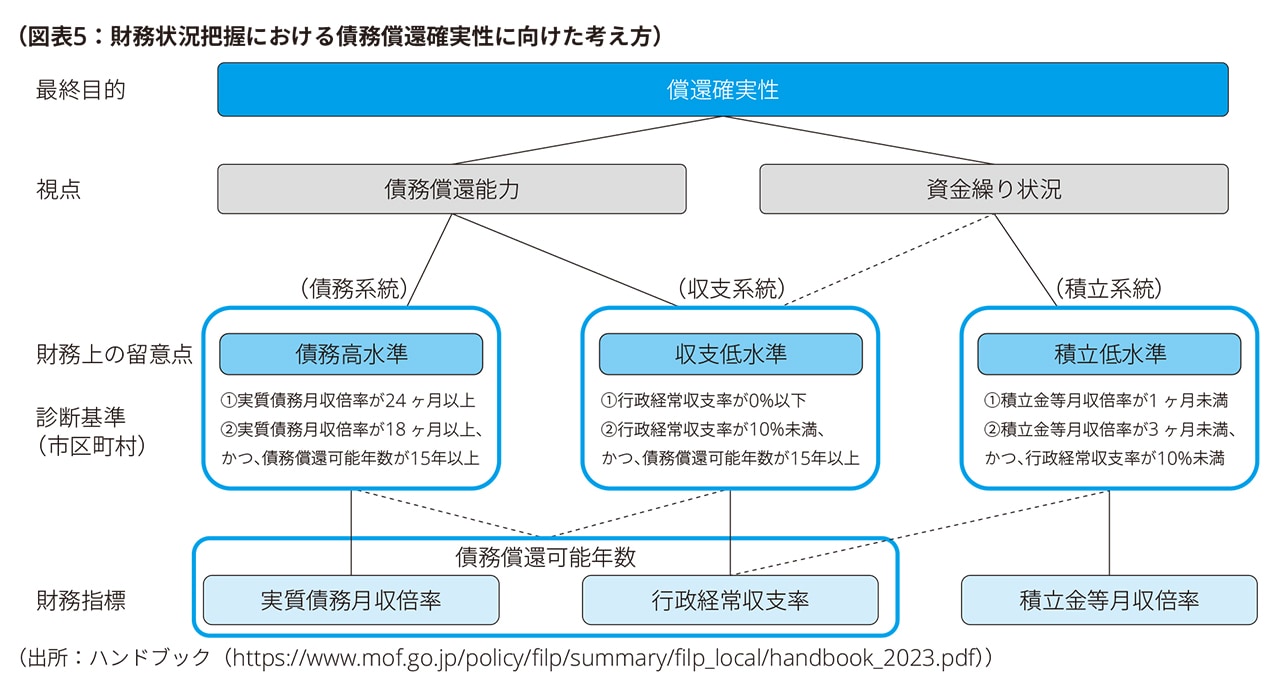

4. 地方公共団体の財務状況把握

実地監査は、独立行政法人や特殊法人などの財投機関に対して実施される法人等実地監査と、地方公共団体のうち地方公営企業を中心に実施している実地監査に加え、地方公共団体については財務状況の把握という形でチェックが行われている。

財務省財務局が実施する実地監査は、平成20年度から個別の公営企業の財政状況把握に加え、貸付資金の使用状況、経理事項、事業成果事項に重点を置き、プロジェクトファイナンス的視点から実施されている。一方で、地方公共団体の財政状況把握は財政融資資金の償還確実性の観点から個別の地方公共団体全体の債務償還能力と資金繰りの把握をコーポレートファイナンス的視点から行っている点に違いがあり、結果の概要を「診断書」として交付することで財務健全化に関する助言をする機能に加え、財務状況悪化に対するアーリー・ウォーニング機能を果たしている。なお、地方公共団体の財務状況把握は平成17年度より実施されている。

(1)関係法令

「地方公共団体向け財政融資における財務状況把握について」(https://www.mof.go.jp/policy/filp/summary/filp_local/handbookgaiyou_2023.pdf)では、根拠法令として、財政融資資金法に加え、次の法令が示されている。

法令 |

内容 |

|---|---|

財政融資資金の管理及び運用の手続に関する規則(昭和49年大蔵省令第42号)第16条 |

(事業計画等に関する書類の提出) |

財政融資資金の管理及び運用の手続きに関する規則の規定に基づき財務大臣が定める書式等(令和元年財務省告示第48号)(注) |

(別紙 第17号様式:財政融資資金地方長期資金等借用証書 特約事項) |

(注)甲は財務大臣、乙は地方公共団体名

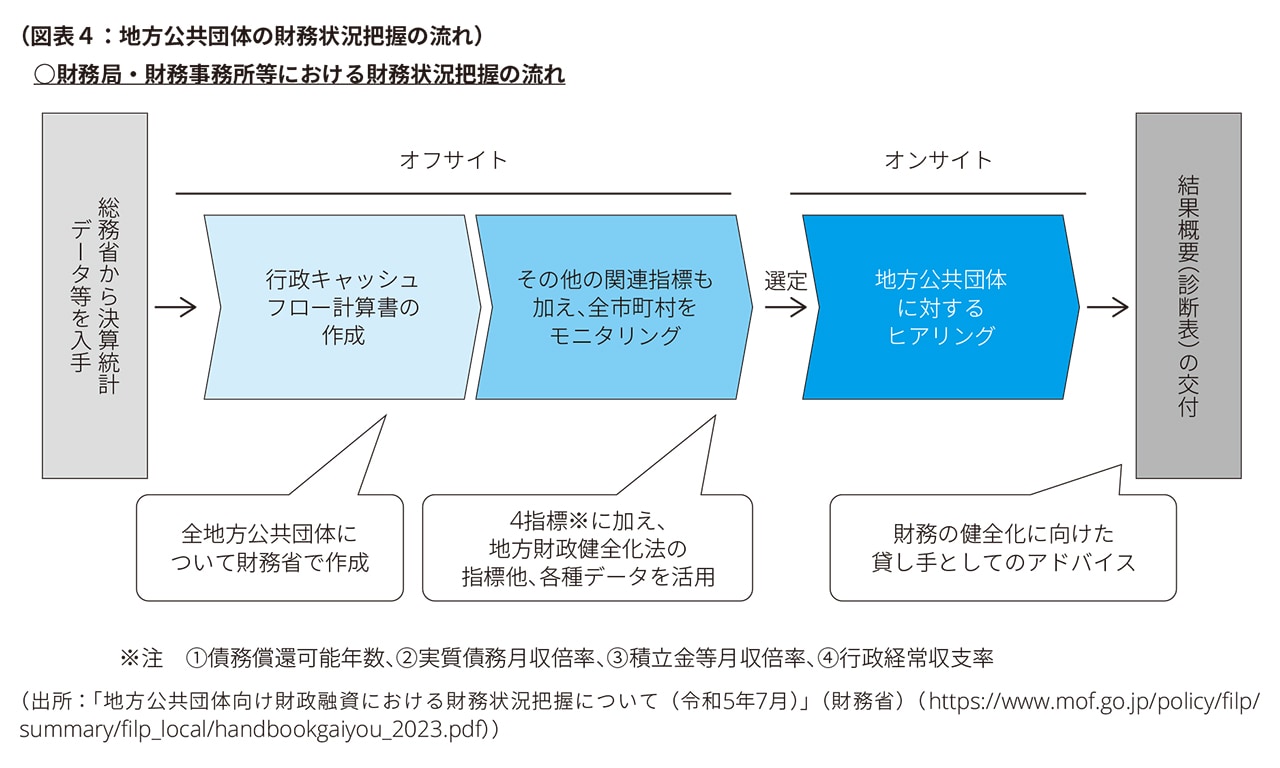

(2)財務状況把握の流れ

財務局、財務事務所等において、財務状況把握は以下のフローで実施されている。

(3)地方公共団体向け財政融資財務状況把握ハンドブック

財務省理財局では、「地方公共団体向け財政融資に関する報告書」を受け、「地方公共団体向け財政融資財務状況把握ハンドブック(令和5年7月改訂)」(https://www.mof.go.jp/policy/filp/summary/filp_local/handbook_2023.pdf)を公表している。

地方公共団体向け財政融資財務状況把握ハンドブック(以下、ハンドブックという。)では、地方公共団体の債務償還の確実性を確認する観点から、財務状況把握の方法について整理されている。地方公共団体のみならず広く国民に開示することで、財務状況把握の手法を介して、地方公共団体と財務局との間の円滑な意思疎通が図られることに加え、金融機関や投資家の行動(市場規律)を通じた財務規律が間接的に高まることも期待している。

財務状況把握の方法は次のとおりである。

① 行政キャッシュ・フロー計算書

地方公共団体の債務償還能力と資金繰り把握にはキャッシュの動きが重要であることから、地方財政状況調査表(決算統計)を用いて、行政キャッシュ・フロー計算書を作成する。歳入歳出決算書と異なり、地方公共団体の「行政活動」「投資活動」「財務活動」の区分でキャッシュの増減が把握できる。

(行政キャッシュ・フロー計算書の体系)

行政活動の部 |

||

行政経常収入 |

XXXX |

|

行政経常支出 |

XXXX |

|

行政経常収支 |

XXXX |

|

行政特別収入 |

XXXX |

|

行政特別支出 |

XXXX |

|

行政収支(A) |

XXXX |

|

投資活動の部 |

||

投資収入 |

XXXX |

|

投資支出 |

XXXX |

|

投資収支 |

XXXX |

|

財務活動の部 |

||

財務収入 |

XXXX |

|

財務支出(B) |

XXXX |

|

財務収支 |

XXXX |

|

収支合計 |

XXXX |

|

償還後行政収支(A-B) |

XXXX |

|

② 主要な財務指標

行政キャッシュ・フロー計算書を利用し、次の4指標を算出する。

(債務償還可能年数)

- 債務償還可能年数(年)=実質債務÷行政経常収支

- 債務償還能力を表す指標で、実質債務(地方債現在高及び有利子負債相当額の合計から積立金等を控除)が償還原資となる行政経常収支 (キャッシュ・フロー)の何年分あるかを示したもの。債務償還可能年数が短いほど債務償還能力は高いと言える。

(実質債務月収倍率)

- 実質債務月収倍率(月)=実質債務÷(行政経常収入÷12)

- 実質債務月収倍率は実質債務の大きさを表す指標。実質債務が行政経常月収の何ヶ月分に相当するかを示し、実質債務月収倍率が高いほど、行政経常収入に比べて実質債務が大きいことになる。

(積立金等月収倍率)

- 積立金等月収倍率(月)=積立金等÷(行政経常収入÷12)

- 積立金等月収倍率は、積立金等(現金預金及びその他特定目的基金)が行政経常月収の何ヶ月分あるかを示し、資金繰りに係るリスクに対する備えとしての耐久余力を示す。

(行政経常収支率)

- 行政経常収支率(%)=行政経常収支÷行政経常収入

- 行政経常収入に対する行政経常収支の割合。行政経常収支率は、行政経常収入からどの程度の償還原資を生み出しているかという償還原資の獲得能力と、経常的な収入で経常的な支出を賄えているかという経常的な資金繰り状況を表す。一般的に、行政経常収支率が高ければ債務償還能力は高い。

③ 財務状況把握

財務状況把握は、団体が公表している各種の財務資料等を利用して実施する財務状況のモニタリング(全ての地方公共団体で実施)、オンサイトで実施するヒアリング(必要と認められる地方公共団体)、「診断表」の交付から構成される。

ハンドブックでは、財務状況把握モニタリングの基本的な考え方や財務上の留意点などに加え、これら通じた、債務の償還確実性の関連が示されている。

5. 具体的な実地監査結果の公表

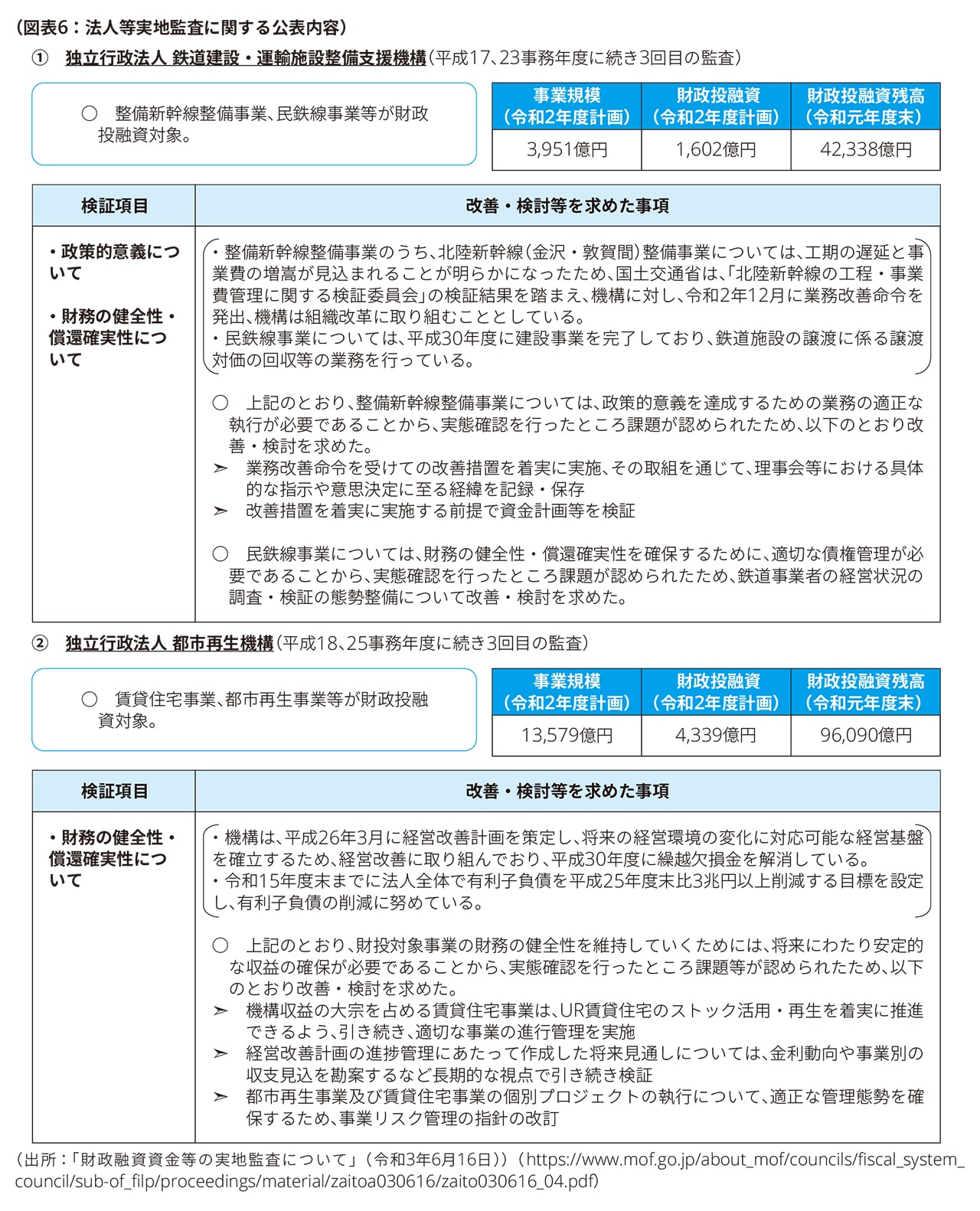

平成18年7月26日開催の財政制度等審議会財政投融資分科会から、法人等実地監査の実施状況が議題に挙がっている。また、平成20年7月24日開催の資料では、地方公共団体実地監査について、平成20年度より「適債性の非違事項の指摘中心から公営企業の経営状況把握を中心にした実地監査への転換」を進める旨が記載されている。現在公表されている直近の実地監査結果(令和3年6月16日開催の財政制度等審議会財政投融資分科会資料)(https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_filp/proceedings/material/zaitoa030616.html)の概要は以下のとおりである。なお、法人等実地監査は、通常の年度(4月から翌年3月)とは異なり、事務年度(7月から翌年6月)という考え方を取入れて実施している。

(1)法人等実地監査

令和2事務年度は、独立行政法人鉄道建設・運輸施設整備支援機構、独立行政法人都市再生機構の2先に対して監査を実施している。それぞれに監査結果概要は次のとおりである。

(2)スポット監査

スポット監査は、平成22年度から導入され、従来の実地監査に加え財政投融資のPDCA強化の観点から、時々の重要テーマや政策効果の検討に絞って実施される。なお、直近でのスポット監査は、平成29事務年度として、平成30年6月22日開催の財政制度等審議会財政投融資分科会で審議されている(https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_filp/proceedings/material/zaitoa300622/zaito300622_3.pdf)。テーマは、(独)石油天然ガス・金属鉱物資源機構が資産買収出資事業として実施した投資案件の一部について、事業の遅れなどによる損失発生を踏まえて、投資回収の実現性及び収益性確保に向けて、同機構の投資案件に対するモニタリング・リスク管理に関する取組状況となっている。

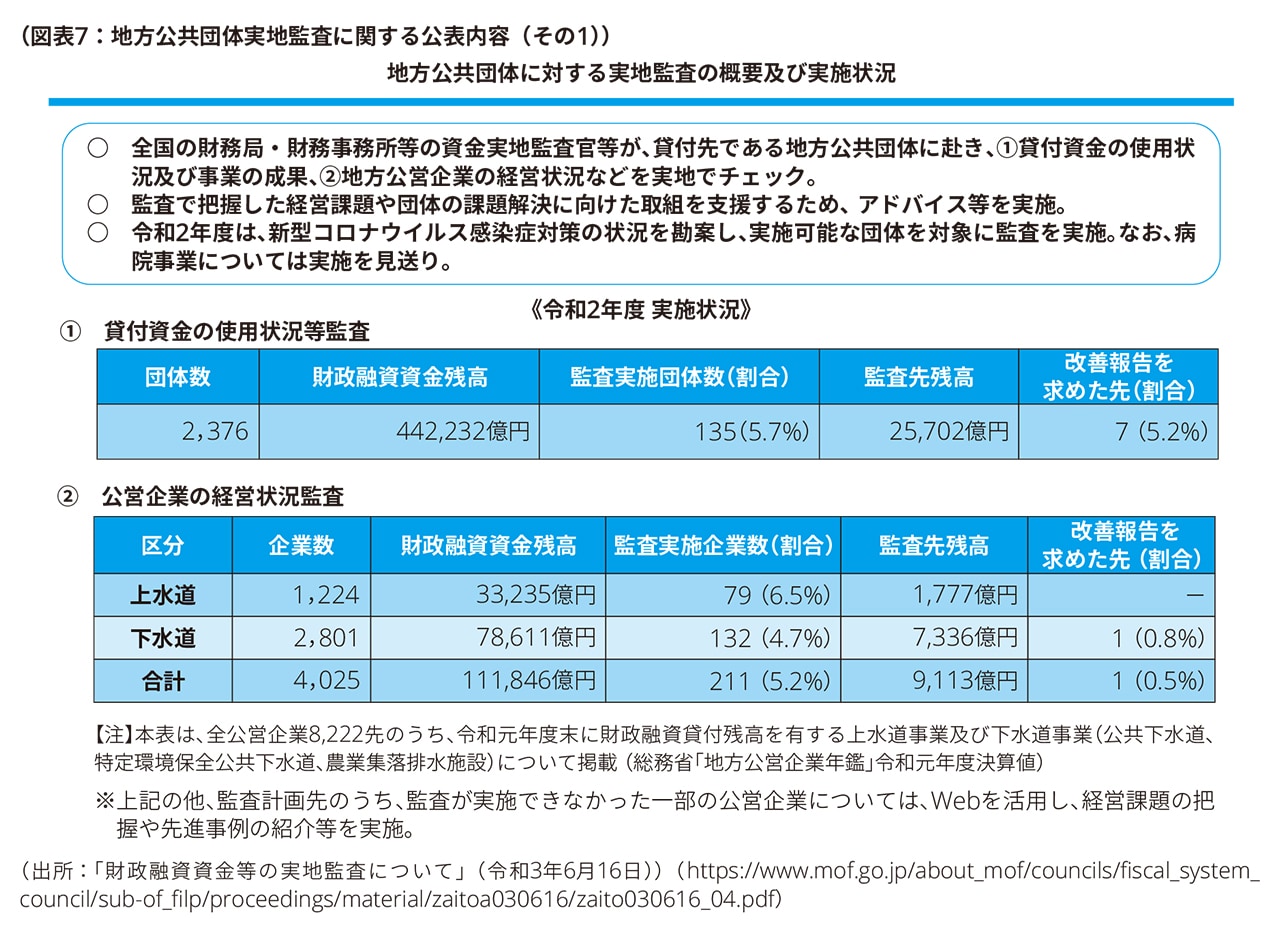

(3)地方公共団体実地監査

地方公共団体実地監査は、具体的な地方公共団体名は公表されていない。また、新型コロナウイルス感染症対策のため、令和2年度は病院事業への実地監査は見送られている。

なお、令和3年6月の実施状況では、公営企業の経営状況(上水道事業、下水道事業)に関して、主に次の点が分析されている。

上水道、下水道事業の修正・費用の構造 |

➣ 上・下水道を単価ベースで比較すると、上水道は比較的黒字に分布している。 |

下水道事業の施設区分・地方公営企業法適用別の経営状況 |

➣ 下水道事業は管渠整備や処理施設などに多額の投資を要する一方で、見合いの収益が回収できない企業が過半数を占めている。 |

上水道、下水道事業への今後の実地監査 |

➣ 下水道事業のうち、特定環境保全及び農業集落排水は小規模事業者であり、事業の性質上、団体の一般会計繰入に依存する経営が多い状況にある。 |

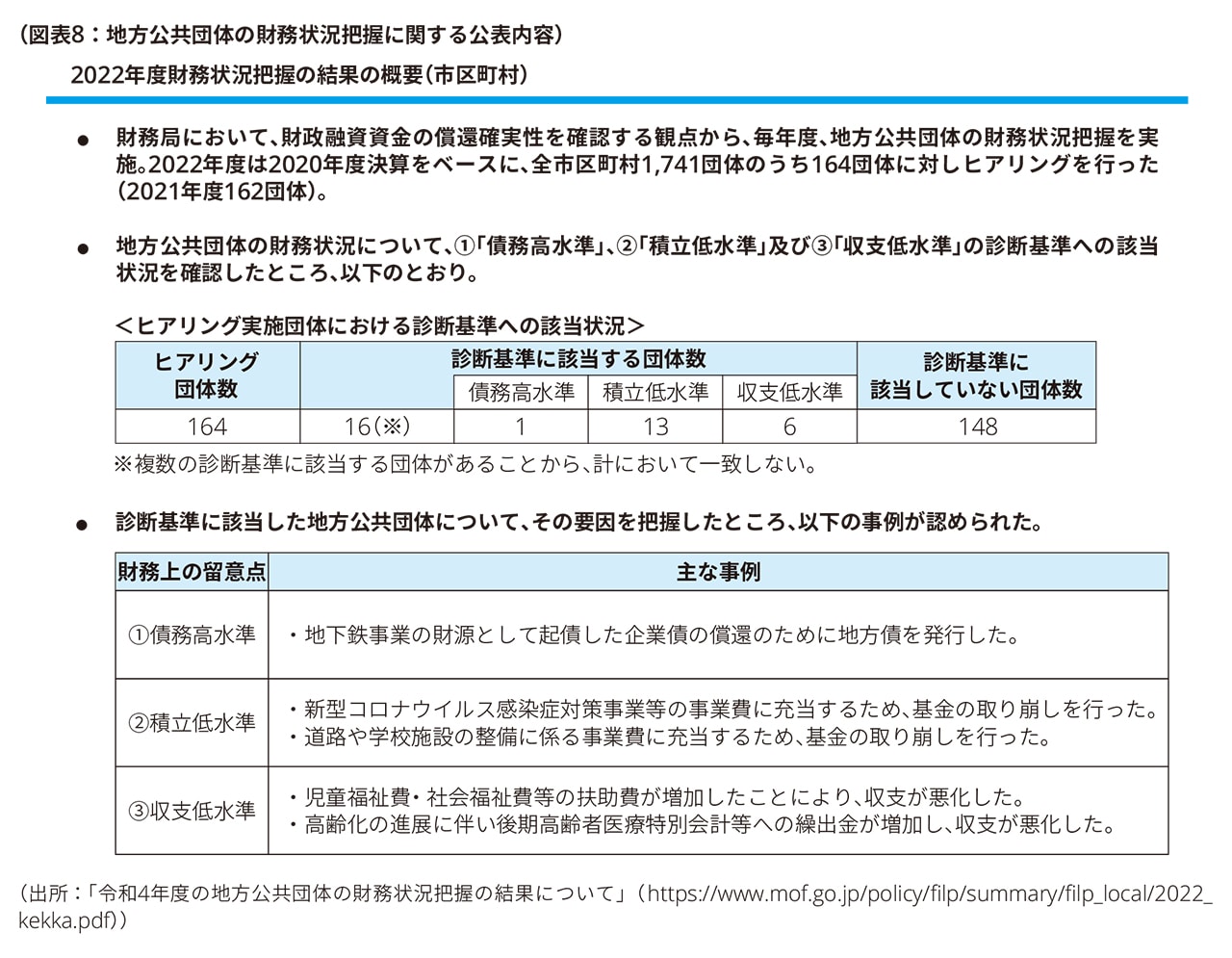

(4)財政状況の把握

公表資料では、直近の市区町村ヒアリング実施団体数は、以下のとおりである。なお、令和4年度は、都道府県との意見交換を10団体実施している。

財務省HP(https://www.mof.go.jp/policy/filp/summary/filp_local/21zaimujoukyouhaaku.htm)では、財務状況把握に伴う地方公共団体の収支改善取組事例等も公表している。

また、自治体によっては、財務省による財務状況把握の結果概要をホームページで公表している。例えば、福岡県大川市では、令和4年10月に財務省福岡財務支局によりヒアリングが実施され、同年12月にその結果が交付されたとして、概要と診断表を公表している(https://www.city.okawa.lg.jp/s004/010/010/zaimujoukyou/20230216134749.html)。

6. 最後に

財政投融資に関する規律(チェック)としての実地監査や地方公共団体の財務状況把握は、毎年度、財務省により実施されている。公表資料では具体的な手続や内容は確認できないものの、公認会計士といった専門家を活用し財政投融資に対するPDCAの一環を担っていることが分かる。法人等実地監査の手続指針の公表や、実地監査等による財投事業実施の適正性、個別の法人等の債務償還能力に関する現状での判断結果を公表することで、財政投融資の規律(チェック)機能は、客観的にも一層担保されると思われる。

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

プロフェッショナル