国の会計と関連制度(8回目)~国有財産の監査の概要~ ブックマークが追加されました

ナレッジ

国の会計と関連制度(8回目)~国有財産の監査の概要~

月刊誌『会計情報』2024年1月号

公認会計士 長村 彌角

目次

- 1. 国有財産の現状

- 2. 国有財産法等における実地監査に関する定め

- 3. 国有財産監査指針(平成23年5月31日 財理第2543号 改正令和5年3月22日 財理第764号)

- 4. 国有財産における指摘事項など

- 5. 独立行政法人等に適用される減損の考え方との相似性

国有財産は文字通り国が保有する財産であり、国民の財産ということでもある。国有財産が有効に活用され、国民生活に良い効果をもたらし続けることを誰しも期待するが、地域人口の変化や政策等の変化、もしくは陳腐化等により、国有財産取得当時の目的からは離れた使い方がされていくこともある。国有財産には監査が実施されるが、この監査は会計監査とは異なる。また、国有財産の監査は様々な手続面への指摘だけではなく、必ずしも有効活用されていない資産を洗い出し、有効活用する方法も含めて助言していく指導機能があると思われる。本稿では、国有財産とその監査の概要について触れていく。

1.1MB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

1. 国有財産の現状

(1)国有財産とは

国有財産とは、国有財産法(以下、法という。)第2条及び同附則第4条でその範囲が定められている。

(国有財産の範囲) 第2条 この法律において国有財産とは、国の負担において国有となつた財産又は法令の規定により、若しくは寄附により国有となつた財産であつて次に掲げるものをいう。 一 不動産 |

附則 第4条 旧陸軍省、海軍省及び軍需省の所管に属していた機械及び重要な器具は、第2条に規定する国有財産とする。 |

「令和3年度 国有財産の増減及び現在額に関する説明書」1には、次の例示がある。

項目 |

例示 |

|---|---|

不動産 |

土地および土地の定着物(建物、立木竹等) |

不動産及び動産の従物 |

建物に附属した照明装置、冷暖房装置、通信装置、昇降機等 |

国の財産には、これ以外にも、庁舎などにあるデスクや椅子、パソコンなどの物品や、債権(貸付金、未収金など)などがあるが、これらは国有財産法における「国有財産」には含まれていない。

国有財産は、さらに行政財産と普通財産に分けられる(下線は筆者)。

(国有財産の分類及び種類) 第三条 国有財産は、行政財産と普通財産とに分類する。 2 行政財産とは、次に掲げる種類の財産をいう。 一 公用財産 国において国の事務、事業又はその職員(国家公務員宿舎法(昭和二十四年法律第百十七号)第二条第二号の職員をいう。)の住居の用に供し、又は供するものと決定したもの 3 普通財産とは、行政財産以外の一切の国有財産をいう。 |

同じく、「令和3年度 国有財産の増減及び現在額に関する説明書」には、行政財産について、次の例示がある。

項目 |

例示 |

|---|---|

公用財産 |

庁舎、国家公務員宿舎等の土地、建物、工作物等 |

公共用財産 |

国有で国が管理している公園、広場、道路、河川、海浜地等 |

皇室用財産 |

皇居、御所、御用邸、陵墓等 |

森林経営用財産 |

国有林等 |

行政財産は、国が行政目的のために所有するものであり、その所有目的達成の必要性から、貸付け、交換、売払い、譲与、信託、出資の目的とし、または私権の設定が一定の場合を除き制限されるが(法第18条)、普通財産は、原則として特定の行政目的に供されることがないため、原則として、貸付け、交換、売払い、譲与、信託、または私権の設定ができ、法律により特別の定めがあれば出資の目的とすることもできる(法第20条)。

(2)国有財産額の全体像

国有財産の現在額(残高)は、国会に報告される「国有財産増減及び現在額総計算書」で、一般会計・特別会計別、行政財産・普通財産別、種類別に公表されている。2国有財産は原則として全て国有財産台帳に記載されるが、国有財産法第38条に基づき例外として記載されない財産などがあり、その価格は原則として取得価額とされているが、地価、物価等の変動に伴う修正を行うため、毎年3月31日末の現況により評価を行い、その評価額による価格改定が行われる。

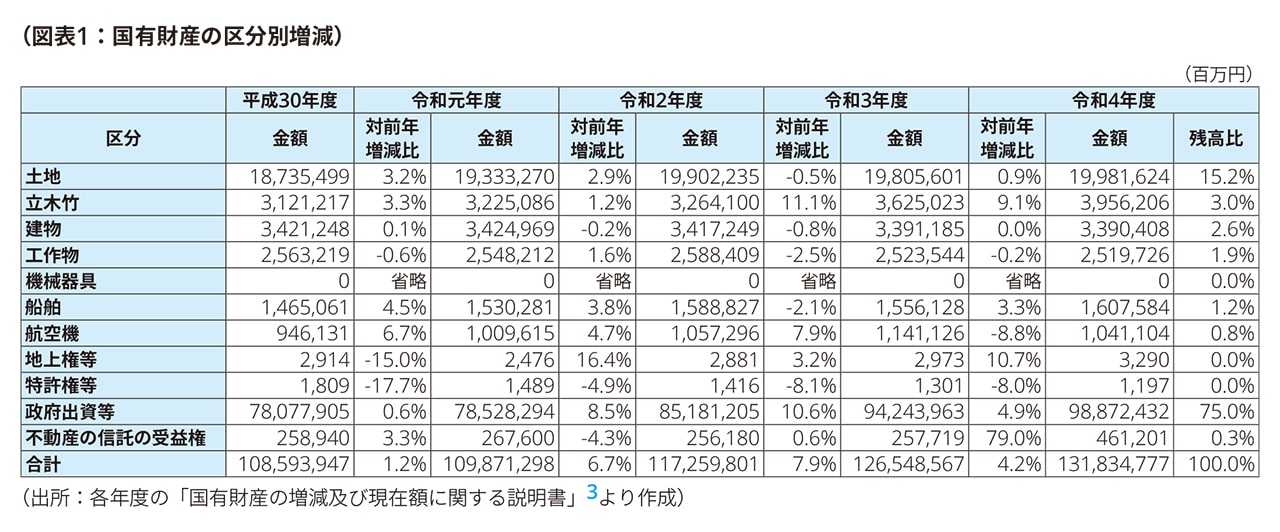

① 区分別残高の増減推移

国有財産の過去5年度の残高推移は、次のとおりである。

令和4年度国有財産総額は131兆8,347億円、そのうち75%を政府出資等の98兆8,724億円(一般会計66兆7,603億円、特別会計32兆1,120億円)が占めている。

「令和4年度国有財産の増減及び現在額に関する説明書」によれば、政府出資等の99.3%にあたる98兆2,221億円が独立行政法人等に対しての出資等により得た権利、株式等の普通財産である。一般会計からの出資の主なものは、㈱日本政策金融公庫13兆9,773億円、(独)日本高速道路保有・債務返済機構10兆7,752億円、(独)国際協力機構3兆8,388億円であり、特別会計からの出資の主なものは、外国為替資金特別会計から国際通貨基金へ5兆7,032億円、年金特別会計から全国健康保険協会へ4兆9,135億円、財政投融資特別会計から㈱日本電信電話へ4兆6,249億円、財政投融資特別会計から㈱日本政策投資銀行へ3兆8,865億円、及び財政投融資特別会計から㈱国際協力銀行へ2兆9,085億円である。

また、対前年比5%以上の増減の主な内容は、各年度の「国有財産の増減及び現在額に関する説明書」によれば、次のとおりである(地上権等及び特許権等を除く)。

年度 |

主な増減内容 |

|---|---|

令和元年度 |

【航空機6.7%(634億円)増】

|

令和2年度 |

【政府出資等8.5%(6兆6,529億円)増】

|

令和3年度 |

【立木竹11.1%(3,609億円)増】

【航空機7.9%(838億円)増】

【政府等出資10.6%(9兆627億円)増】

|

令和4年度 |

【立木竹9.1%(3,311億円)増】

【航空機8.8%(1,000億円)減】

【不動産の信託の受益権79.0%(2,034億円)増】

|

(筆者注)価格改定とは、国有財産法施行令第23条の規定に基づき、毎会計年度に当該年度末の現況において「国有財産台帳の価格改定に関する評価要領(財理科第4670号 平成23年10月12日、改正平成29年12月22日(財理第4237号)」の定める方法により、国有財産台帳に記載された台帳価格を見直すこと。

② 分類別・種類別残高

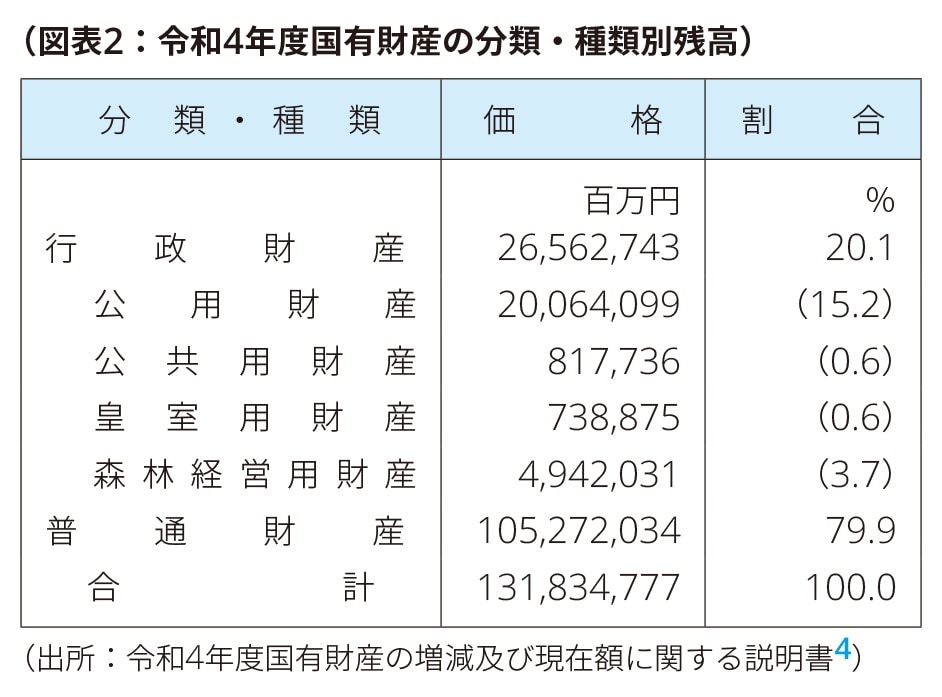

国有財産の分類・種類別の令和4年度時点での現在額が次のとおりである。

「令和4年度国有財産の増減及び現在額に関する説明書」によれば、公用財産については、防衛施設8兆854億円、空港施設1兆7,917億円、国会施設1兆2,259 億円、刑務所、拘置所、少年院等の矯正施設7,726億円、裁判所施設6,568億円及び石油備蓄施設3,779億円とあり、また、普通財産については、財務省所管95兆4,893 億円、厚生労働省所管6兆2,486億円、経済産業省所管2兆942億円、国土交通省所管8,293億円及び防衛省所管2,382億円である。

③ 所管別残高

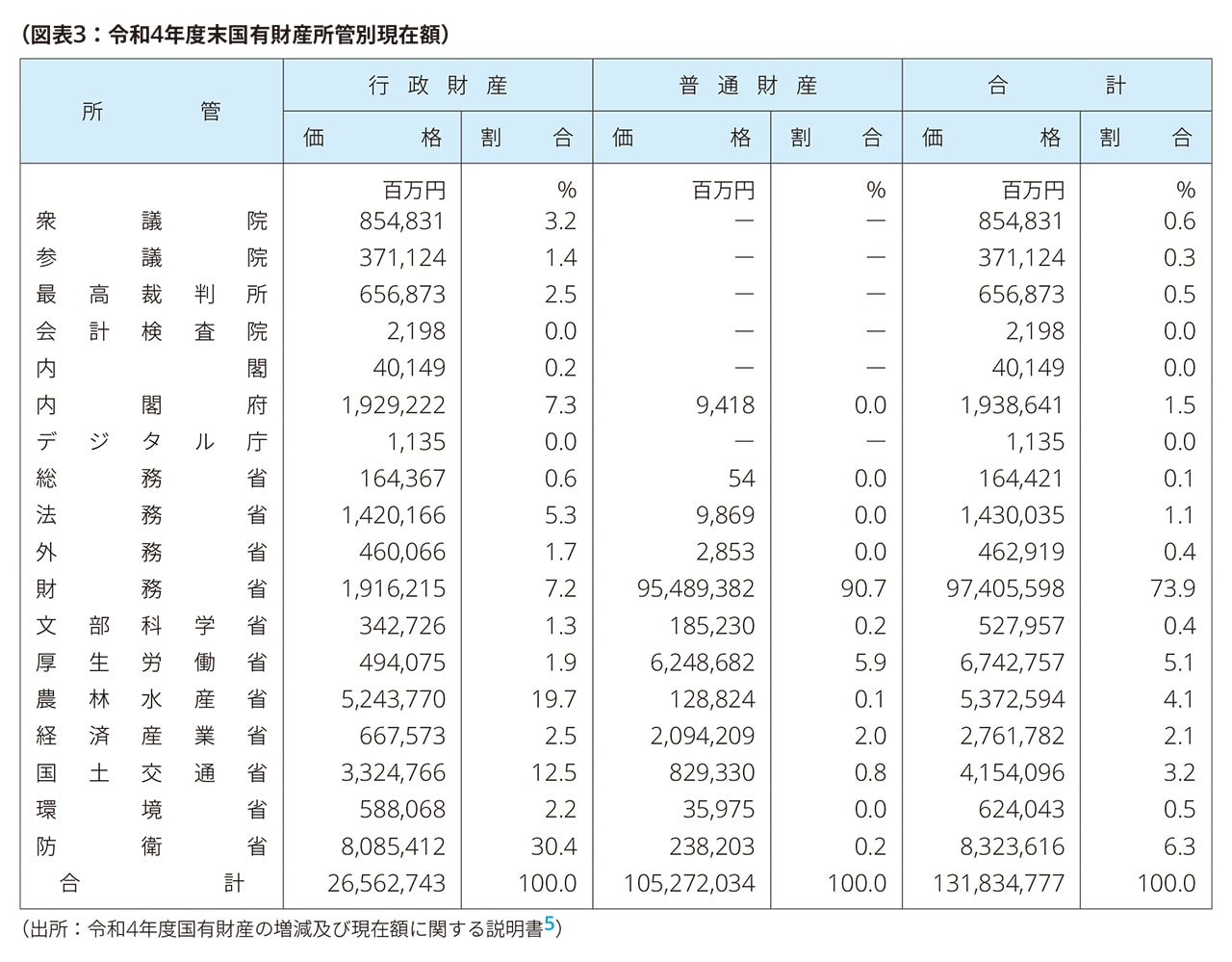

所管(各省各庁)別の令和4年度時点での国有財産は次のとおりである。

これからは、行政財産としては、特に防衛省、農林水産省の所管が多いことが分かる。「令和4年度国有財産増減及び現在額総計算書」6によれば、防衛省では土地4兆2,778億円、建物9,857億円、艦船1兆3,187億円、航空機9,689億円、農林水産省では一般会計所属の森林経営用財産4兆9,420億円(土地1兆519億円、立木竹3兆8,349億円、工作物551億円)がその重要な内訳である。

2. 国有財産法等における実地監査に関する定め

(1)国有財産法等に関する実地監査の根拠法令

① 国有財産法

国有財産法は、第1条において、趣旨が記載されている。

(この法律の趣旨) 第1条 国有財産の取得、維持、保存及び運用(以下「管理」という。)並びに処分については、他の法律に特別の定めのある場合を除くほか、この法律の定めるところによる。 |

また、法第4条第1項において、「国有財産の総括」として管理等に関して定められている。

(総括、所管換及び所属替の意義) 第4条 この法律において「国有財産の総括」とは、国有財産の適正な方法による管理及び処分を行うため、国有財産に関する制度を整え、その管理及び処分の事務を統一し、その増減、現在額及び現状を明らかにし、並びにその管理及び処分について必要な調整をすることをいう。 |

行政財産については各省各庁の長が管理し(法第5条)、普通財産については財務大臣が管理する(法第6条)。また、財務大臣は、国有財産の総括をしなければならない(法第7条)。

各省各庁の長は、その所管する国有財産について、良好な状態での維持及び保存、用途又は目的に応じた効率的な運用その他の適正な方法による管理及び処分を行うことが求められるが(法第9条の5)、財務大臣は、管理及び処分の総括として、次の権限がある(下線は筆者)。

(管理及び処分の総括) 第10条 財務大臣は、前条に規定する国有財産の適正な方法による管理及び処分を行うため必要があると認めるときは、各省各庁の長に対し、その所管に属する国有財産について、その状況に関する資料若しくは報告を求め、実地監査をし、又は用途の変更、用途の廃止、所管換その他必要な措置を求めることができる。 |

(信託に係る実地監査等) 第28条の5 各省各庁の長は、第28条の2第1項の規定により土地を信託した場合には、当該土地に係る信託事務の処理を適正に行うため、政令で定めるところにより、その信託の受託者に対し、信託事務の処理状況に関する資料若しくは報告を求め、又は必要があると認めるときは、当該職員に実地監査をさせ、信託事務の処理について必要な指示をすることができる。 |

第28条の5 各省各庁の長は、第28条の2第1項の規定により土地を信託した場合には、当該土地に係る信託事務の処理を適正に行うため、政令で定めるところにより、その信託の受託者に対し、信託事務の処理状況に関する資料若しくは報告を求め、又は必要があると認めるときは、当該職員に実地監査をさせ、信託事務の処理について必要な指示をすることができる。

② 国有財産法施行令

国有財産法施行令(以下、施行令という。)では、国有財産に関する事務の一部を、都道府県又は市町村に行わせることができるが(法第9条第3項)、この場合、国有財産の取得、維持、保存、運用及び処分を適正に行うために必要がある場合には、実地監査ができる(施行令第6条第9項)とされている。

(事務の分掌及び地方公共団体の行う事務) 第6条 |

また、国有財産である土地の信託受託者に対して、信託事務の処理状況に関する報告等を求めたり実地監査をさせた場合への財務大臣への通知(施行令第16条の6第1項)が定められているほか、実地監査をする職員が身分を示す証明書を携帯することを要求している(施行令第6条の10、第16条の6第2項)。

③ 国家公務員宿舎法

国家公務員宿舎法では、財務大臣は、宿舎の設置等の適正を期するために必要があるときには、各省各庁の長に対して各省各庁や独立行政法人の職員の住宅事情に関する資料を要求したり、庁舎別宿舎の状況報告を求め、部下に実地監査を行わせることができるとされている。

(総括の機関) 第6条 |

④ 国の庁舎等の使用調整等に関する特別措置法

国の庁舎等の使用調整等に関する特別措置法(以下、庁舎法という。)では、財務大臣は、国が事務又は事業の用に供するために借り受けている建物やその付帯施設、敷地についても、必要があるときには部下の職員に実地監査をさせることができるとされている(庁舎法第2条第2項第2号、第3条の2)。

また、実地監査等の結果、必要があると認めるときは、庁舎等の使用調整に関する計画(庁舎等使用調整計画)を定め、遅滞なく、各省各庁の長に通知することが求められている(庁舎法第4条第1項)。

(庁舎等の実地監査等) 第3条の2 財務大臣は、庁舎等の適正かつ効率的な使用を図るため必要があると認めるときは、各省各庁の長に対し、その所管に属する第2条第2項第2号に掲げる庁舎等について、その状況に関する資料若しくは報告を求め、又は部下の職員に実地監査を行わせることができる。 |

(2)国有財産法等に関する実地監査の内容

① 国有財産法施行細則

国有財産台帳や国有財産増減及び現在額報告書などの様式を定めている。実地監査に関する条項はない。

② 国有財産総括事務処理規則(昭和29年5月15日大蔵省訓令第5号 最終改正令和3年6月11日財務省訓令第9号)7

国有財産総括事務処理規則(以下、処理規則という。)では、国有財産総括事務の基本として、財務局長等が各管轄区域内にある各省各庁所管の国有財産について、常にその状況に留意し、良好な状態での維持及び保存、用途又は目的に応じた効率的な運用その他の適正な方法による管理及び処分を行わせ、国民経済及び国家施策の総合的見地において公平適正な処理を図るように、国有財産の総括をすることが要求されている(処理規則第3条)。

また、処理規則第2章第2節「調査、実地監査及び措置要求」では、実地監査について次のように定められている。

(監査計画)

財務局長等は、毎年度財務大臣の定めるところに従い、各省各庁所管の国有財産について実地監査計画を立て、職員に実地監査をさせることができ(処理規則第5条第1項)、また、これ以外にも必要があれば、随時に実地監査をすることができる(処理規則第5条第2項、第12条第2項)。当該実地監査計画は財務大臣へ通知することが求められている(処理規則第5条第3項)。

(指導的責務)

実地監査は、常に国有財産の適正な方法による管理及び処分を行うための指導的責務を果たすことに重点を置く必要がある(処理規則第7条)。

(実地監査での調査項目)

実地監査では、次の事項の調査が要求されている(処理規則第8条)。

➣ 国有財産台帳の整理状況

➣ 協議又は報告等を要するものの処理状況

➣ 財産の利用状況

➣ 財産の維持保存の状況

➣ その他必要と認める事項

(結果報告)

実地監査結果については、財務大臣に報告しなければならない(処理規則第9条)。また、必要があると認めるときは、各省各庁の部局等の長に対して、是正要求事項の通知等をしなければならない(処理規則第10条)。

③ 国有財産監査官等規則(平成13年1月6日 財務省訓令第9号 改正平成21年7月1日 財務省訓令第18号)

国有財産監査官等規則では、国有財産を監査する監査官の職務範囲、執務上の手続などが定められている。

(監査官の事務) 第3条 |

また、監査にあたっての心得(規範)も定められている。

(監査遂行上の規範) 第5条 |

3. 国有財産監査指針(平成23年5月31日 財理第2543号 改正令和5年3月22日 財理第764号8)

(1)監査の基本的な考え方

国有財産監査指針(以下、監査指針という。)では、監査に当たっての基本的な考え方が示されている。

国有財産は国民共有の財産であり、財務省は国有財産全般を総括する総括権の下で、その適正な管理処分と有効活用に取り組んでいる。財務省の実施する国有財産の監査は、国有財産等が良好な状態で維持、保存及び用途に応じた効率的な運用等がなされているかを現況把握する能動的な事務とされている。また、監査本来の機能を十分に発揮し、個々の財産の特性に応じた有効活用を図るなど国有財産の最適利用を追求するために、現地における深度ある監査を推進するための運用を行っていく必要があり、このため、総括部門(財務局長等が処理規則第2章第4節の事務を行わせる財務事務所等)と監査部門との連携を進め、現地での深度ある監査に監査資源を投入するとともに、監査対象財産を所管する各省各庁との意見交換を十分に行うことなどで、各省各庁との信頼関係に基づいた国有財産等の適正な管理処分を更に進めることが必要としている。

監査指針では、基本原則と対象財産ごとの監査視点が定められている。

基本原則では、監査を通じて、国民の財産である国有財産を有効活用し続けることに貢献する方針が打ち出されている。

基本原則名 |

内容 |

|---|---|

有効活用の原則 |

国民共有の財産である国有財産は、良好な状態での管理処分が求められる。このため、監査を通じて、未利用国有地の洗い出しや余剰スペースの創出など、国の財政への貢献、地域や社会のニーズへの対応を図るとともに、国有財産の有効活用を促進する。 |

法令遵守の原則 |

国有財産等の良好な状態での管理処分を実現するためには、その前提として、国有財産等の現況を正確に把握し、また、管理処分が適正かつ統一的に行われていることが重要である。このため、管理処分が法令等に基づいて行われているかを監査し、統一的な事務処理を確保する必要がある。 |

効率性・実効性の原則 |

監査の重点化を図り、監査計画を策定し、限られた人的・物的資源の下、監査を効率的かつ実効的に実施する。 |

透明性の原則 |

監査に当たっては、監査の基本的な考え方と毎年度の監査方針を盛り込んだ本通達を公表するとともに、監査の結果をより詳細に公表し、透明性を高める。 |

また、対象財産ごとの監査視点からも、国民の財産である国有財産を適切に管理し、有効活用し続けているか否かの視点、利用程度の低い未利用財産等の洗い出しと余剰スペースの創出を通じた有効活用の可能性が重視されていることがわかる。

対象財産 |

監査の視点 |

|---|---|

庁舎等及び宿舎の公用財産等 |

各省各庁が所管する庁舎等及び宿舎について、組織の改編・統廃合等に伴って生じる土地及び建物の非効率的な利用に対し、未利用国有地の洗い出し及び余剰スペースの創出など有効活用を促進し、国有財産の最適利用を図る観点から監査を実施する。また、改修等による戦略的維持管理や施設の有効活用の推進の観点から保全状況の監査を実施する。 |

道路及び河川等の公共用財産 |

公共用財産の管理状況を把握し、公共用財産・公用財産の区分の状況、公共用財産の目的に応じた機能発揮の実態、公共性の確保、未利用国有地の洗い出し及び余剰スペースの創出の観点から監査を実施する。 |

各省各庁所管の普通財産 |

各省各庁の長が所管し、管理処分している普通財産について、財務大臣が国有財産を総括する立場から監査を実施する。また、一元的な管理処分の実施の観点をも踏まえつつ、地域・社会のニーズの変化・多様化にも対応した有効活用を促進する観点から監査を実施する。 |

(2)国有財産監査実施手続

国有財産監査の流れは、監査指針別冊国有財産監査手続(以下、監査手続という)によれば、次のとおりである。

① 監査方針

本稿の「3.(3)令和5年度監査方針」を参照のこと。

② 監査計画

財務局長等は、あらかじめ財務省理財局と協議の上、各四半期計画から構成される翌年度の監査計画を毎年1月31日までに策定し、「監査計画表」(※)(※:監査手続に様式が定められている。以下同じ)、「監査計画一件別表」(※)を理財局長に報告することとされている(監査手続第7)。

また、監査対象財産の選定に当たっては、監査指針に加え、次の点に留意するとされている(監査手続第10)。

- 直近3年以内に監査を実施した財産は、過年度指摘が長期にわたり改善されていない等の例外を除き、原則として除外する。

- 地震、風水害等の自然災害への対応を行う機関等が管理する国有財産等を対象とする場合は、十分な配慮をする。

- 同一の地域内に複数の財産が所在する場合は、庁舎等の使用調整の観点から極力一体的に監査を実施する。

- 財産的価値が高い又は有効活用のニーズが高い地域に所在する財産や余剰スペースが生じた場合に有効活用が期待できる財産等については、監査対象として選定の頻度を高めるよう努める。

- ・衆議院、参議院、最高裁判所(下級裁判所を除く。)、会計検査院及び内閣(官房)、内閣府本府(沖縄総合事務局を除く。)及び外局並びに本省及び外局の管理する国有財産等は、あらかじめ理財局と意見調整を行う。

③ 監査の実施

(監査実施通知)

財務局長等は、監査対象となる国有財産を所管する各省各庁の部局長等に対して、「監査実施通知」(※)を行う(監査手続第12)。また、監査に必要な資料の準備や提出を依頼する際には、可能な限り既存資料の活用に努め必要最小限となるように配慮する(監査手続第13)。

(監査の実施)

監査担当官は、事前に収集した情報・資料等を分析・検討及び整理し、対象財産の状況等を十分に把握し、監査すべき事項を的確に設定した上で、現地で相当量の時間をかけて重点的に検証すべき事項、確認をもって足りる事項の選別を行うことにより、監査の効率性の向上及び実効性の確保を図るものとされている(監査手続第15)。また、監査の過程で把握した事実関係や問題点等は、意見交換等により相手方と見解・認識の一致又は相違を確認したうえで正確に記録し、重大な事実の場合には、質問票など書面にて提出を求めることとされ、特に重要であったり異例な事項、会計検査院や総務省等から指摘を受けることが見込まれる場合などは、あらかじめ理財局との意見調整が要求されている(監査手続第16)。

(検討会)

往査終了後は、監査結果の取りまとめ、指摘の要否、指摘事項の内容等について意見調整のための検討会を開催するが、往査終了から理財局長による審査回答までの標準期間が概ね2ヶ月であることを考慮しなければならない(監査手続第17)。

(指摘内容案の決定)

検討会での意見調整等を踏まえて、指摘内容は、是正措置、検討事項、留意事項、簡易事項の区分で指摘内容(案)を作成する(監査手続第18)。監査の結果、是正その他の措置を求めることが適当と認められる場合には、「指摘予定事案報告」(※)、「指摘予定事案審査表」(※)、「一件別審査調書」(※)を作成し、監査結果通知書(案)その他必要な資料を添えて、理財局長に送付する(監査手続第20)。

事項 |

いずれか一つに該当する内容 |

|---|---|

是正措置 |

①法令等の規定に照らし、処理が明らかに誤っているもの |

検討事項 |

①改善等措置に向けた方策が、複数見込まれ、最適な方策について検討する必要があると認められるもの |

留意事項 |

①是正事項又は検討事項に該当し、かつ、その程度が軽微なもの |

簡易事項 |

①貸付料及び使用料について、計算の誤りに起因するもので、適正な額と誤りの額との差額が適正な額の概ね10%以下で、かつ、差額が概ね年額10万円以下のもの |

④ 監査結果通知

(監査結果通知)

財務局長等は、理財局長の審査結果を踏まえて「監査結果通知書」(※)を作成し、監査の相手方に送付し(監査手続第21)、是正その他の措置を求める場合は、指摘内容の重要度及び緊急度に応じ、適切な期日を設定した上で、「是正等措置状況報告書」(※)により改善等の措置状況に関する報告を求める(監査手続第23)。

⑤ フォローアップ

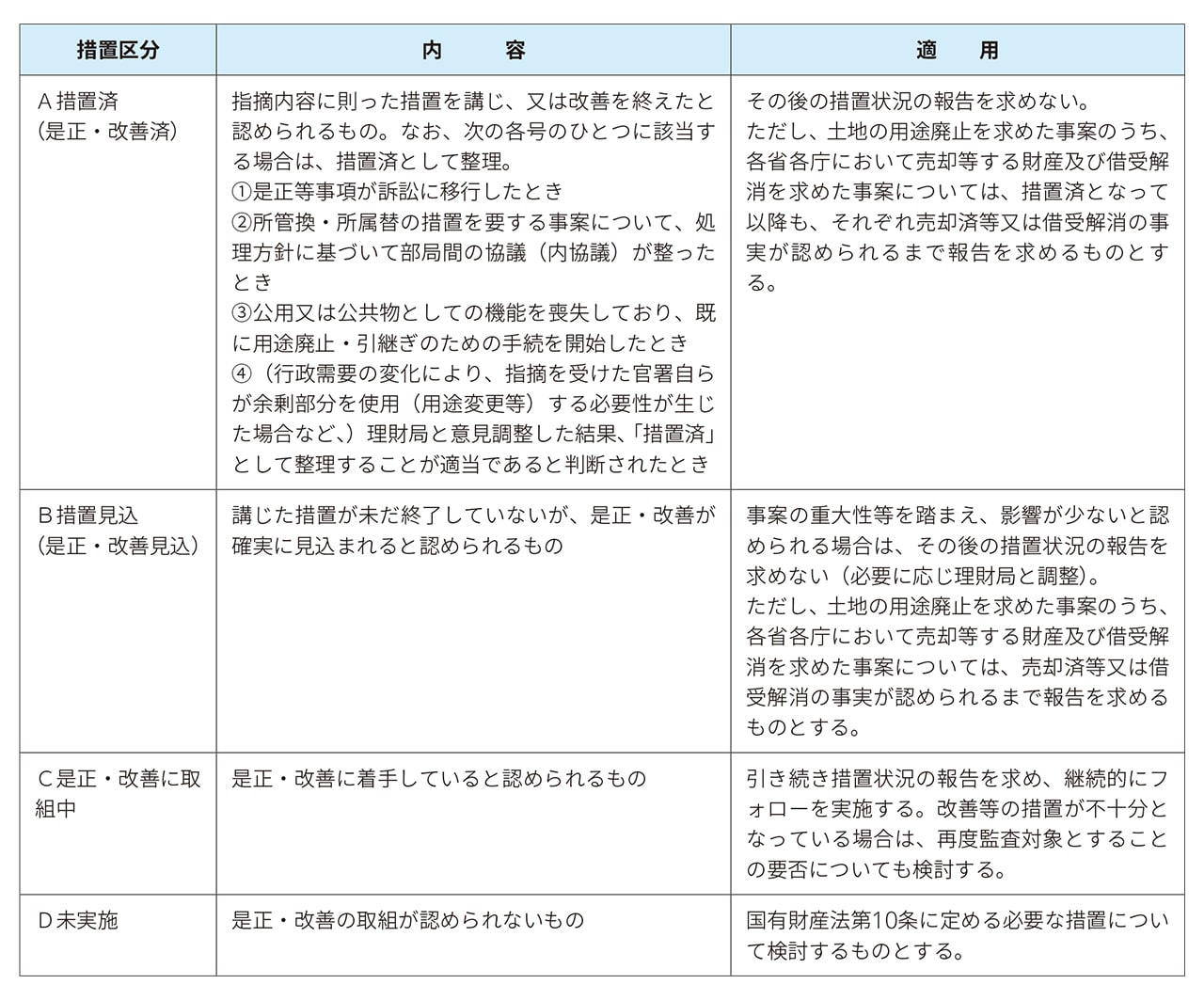

財務局長等は、監査結果を取りまとめて指摘等整理簿(※)を作成し(監査手続第26)。是正その他の措置を求めた場合には、監査の相手方から報告される改善等措置状況について検証したうえで、次の確認基準により区分整理し記録する(監査手続第27)。

(フォローアップ)

財務局長等は、改善等措置状況について検証し、その結果、当面、改善等措置が見込まれない又は困難であると認められる事案(是正等未済事案)については、速やかに財務局長等名により照会、指導等を行い、指摘等整理簿に記録する。また、監査により用途廃止を求めた事案のうち、財務局等の管理処分担当が売却等する財産に対しては、管理処分担当との連携を密に行い、当該財産の早期引継ぎ等に向けた調整を行う。なお、留意事項とした事案に関して、活用可能な余剰面積が150m2以上(150m2未満の活用可能な余剰スペースが複数箇所あり、合計で150m2以上となる場合を含む。)のもので、現時点では、周辺に調整対象庁舎がないことや最適利用に関する協議会等において地方公共団体の利用要望が把握されていないなどの理由により、具体的な処理方針を策定することが困難と認められるものに関しては、国利用か否かによってフォローアップの判断が異なっている(監査手続第28)。

(3)令和5年度監査方針

監査指針は平成23年に通達されて以降、毎年度改正されている。過去の監査方針とその変遷状況は現時点では確認できなかったが、令和5年度の監査方針のポイントは以下のとおりである。監査方針にあたっては、過去の政府などの調査結果、会計検査院の公表内容なども参照されている。

なお、令和5年度では、平成18年度及び19年度に実施された庁舎等の使用効率等実態監査、平成20年度に実施された行政財産(土地)の使用状況実態監査の見直し等の必要性の観点、総務省行政評価局による「職員研修施設に関する調査結果に基づく勧告(平成22年12月10日)」10、会計検査院による「各府省等における職員の研修の実施状況等についての報告書(平成29年1月27日)」11、参議院決算委員会による「平成27年度決算審査措置要求決議(平成29年6月5日)」12が参照されている。

① 令和5年度の基本方針

基本方針では、監査資源である事務量の投入配分が記載されている。令和5年度の国有財産監査では、「庁舎等及び宿舎の公用財産等」「各省各庁所管の普通財産」を重点領域として、この順に事務量を配分する一方で、既に過去3年以内に監査を実施したなどの理由で重点配分できない場合には、過年度の監査結果のフォローアップに事務量を振り分けることとされている。

② 庁舎等及び宿舎の公用財産等に係る監査の目的等

庁舎等及び宿舎について、その実態を把握し、組織の改編・統廃合等に伴って生じる未利用又は利用の程度が低いものは用途廃止、一定の地域又は官署を特定した庁舎等については使用調整等により有効活用を促進し、国有財産の最適利用を図ることを目的とし、また、改修等による効率的維持管理等の推進の観点から庁舎等及び宿舎の保全状況についても監査を実施することとしている。監査にあたっては、平成18年度及び19年度に実施した庁舎等の使用効率等実態監査の観点も念頭に実施することとされている。

③ 各省各庁所管の普通財産に係る監査の目的等

各省各庁が所管する普通財産については、未利用国有地等の有効活用を促進するため、処理の進捗状況を把握し、管理処分の適正化を図ることを目的とし、管理処分手法に関して必要かつ適切な助言をしつつ、地域や社会のニーズの変化・多様化にも対応した有効活用の促進を図る観点にも留意することとされている。

4. 国有財産における指摘事項など

(1)令和4年度の国有財産監査結果

国有財産監査の結果は、財務省HPで理財局から公表されている13。

令和4年度は全国で436件の監査を実施し、うち74件(17.0%)について問題指摘をしている。指摘の内容は、管理の手続的な不備である「財産管理の不備」が43.2%であるが、一方で庁舎等に余剰があり有効活用を求める「庁舎等の有効活用」が28.4%あり、行政財産としての庁舎等の有効活用が求められていることが窺える。

指摘内容とその説明、主な指摘の概要は、次のとおりである。

(2)国有財産監査における指摘事項の傾向

① 内容別の指摘傾向

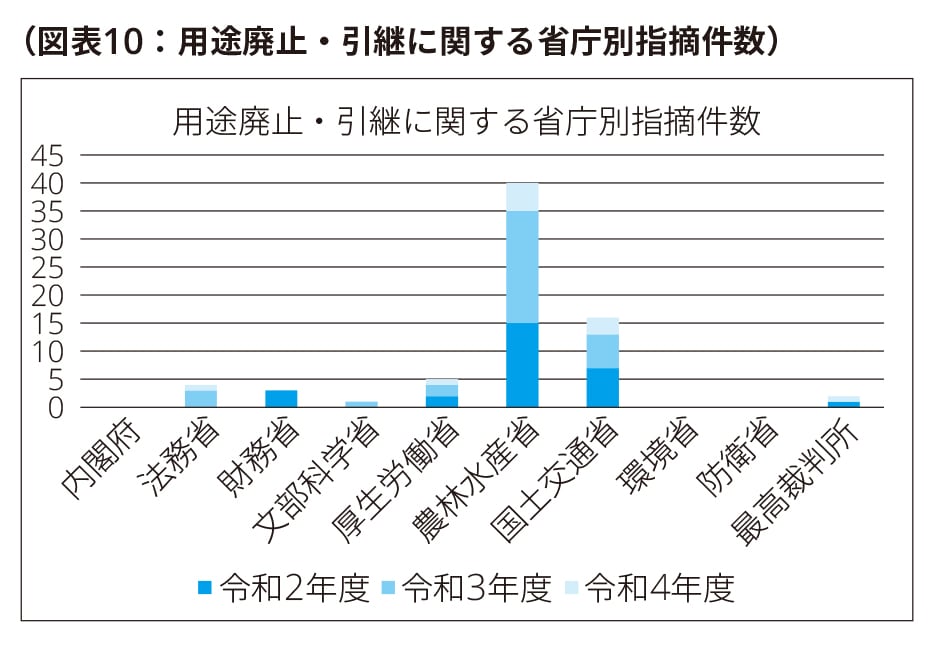

財務省のHPでは、過去3年間の監査結果(令和2年度~令和4年度)が公表されている。省庁別の指摘情報は次のとおりである。なお、図表7~図表12は、いずれも国有財産に関する国会報告書類である各年度の「国有財産増減及び現在額総計算書」のデータ16を加工して作成している。

3年間の指摘件数の合計表である図表7からは、法務省、厚生労働省、農林水産省、国土交通省といった全国に支局等を持つ省庁が目立っている。なお、共管で指摘されている場合は、共管双方に含めてカウントした。

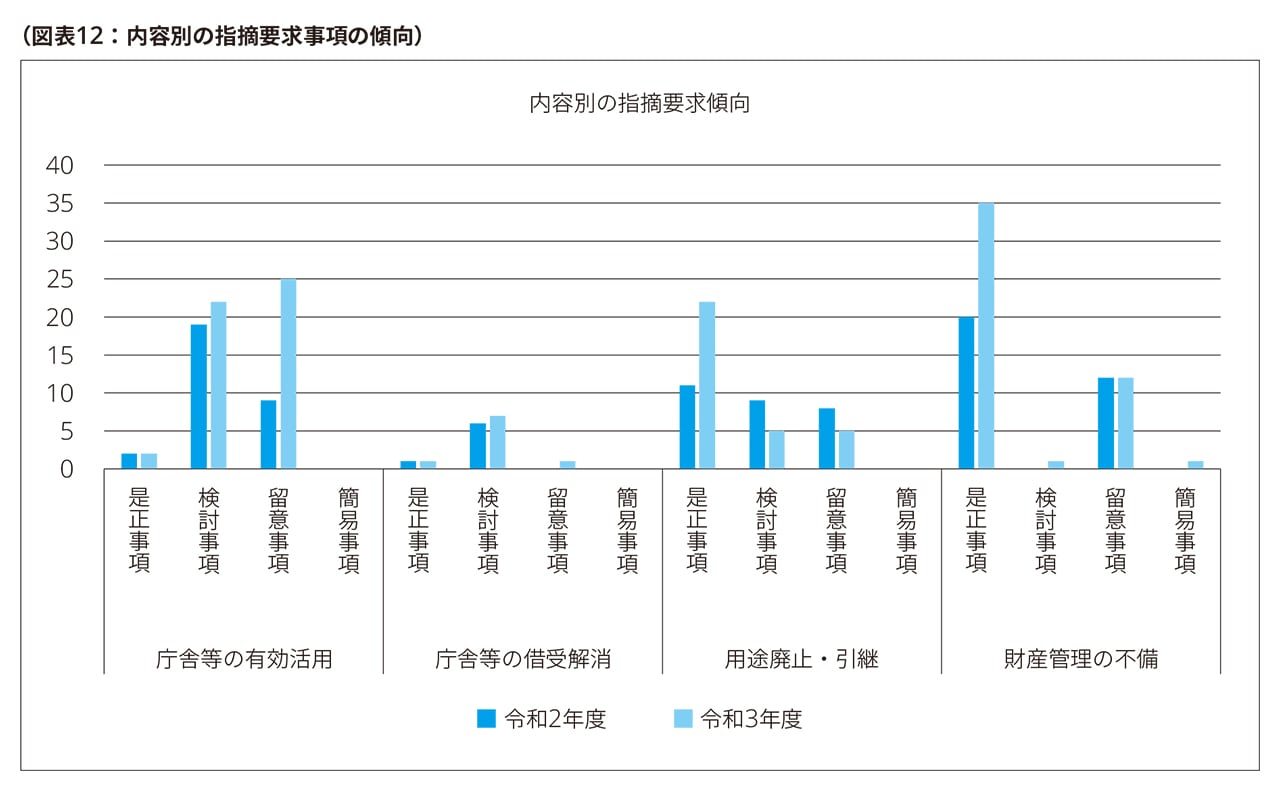

これを指摘の内容別に見ると、図表8から図表11のとおりである。

「庁舎等の有効活用」に関しては、法務省と国土交通省が突出している。これは、法務省では地方法務局の入居先である合同庁舎内で余剰が生じているケース、国土交通省では地方整備局所管の事務所等に余剰が生じているケースが多いためである。

「庁舎等の借受解消」に関しては、厚生労働省が突出している。厚生労働省では地方労働局所管の公共職業安定所が借受している庁舎に余剰があったり、特に借受している駐車場が非効率な使用状況になっているケースが多いためである。

「用途廃止・引継」に関しては、農林水産省が突出している。農林水産省では、各森林管理局所管の森林事務所に森林官非配置で無人となっている場合に、用途廃止の上引継ぎを指摘しているケースや老朽化に伴う合同事務所への移転が指摘されているケースが多いためである。

「財産管理の不備」に関しては、国土交通省、厚生労働省、農林水産省が突出している。いずれの省も、所管する国有財産の一部について使用許可等の手続を行わないまま国以外の者に使用させている手続未済の状況を解消するよう指摘しているケースや、国有財産台帳への登載数量誤り、登載漏れ、撤去反映漏れなどを指摘しているケースが多いためである。

② 是正事項等の傾向

財務省HP17で公表している国有財産監査の結果は過去3年度分(令和2年度~令和4年度)であるが、令和4年度は、是正事項、検討事項、留意事項、簡易事項の区分は開示されていない。令和2年度、令和3年度の公表データから集計した是正事項等の傾向は次のとおりである。

これからは、「用途廃止・引継」及び「財産管理の不備」について是正事項が多く、「庁舎等の有効活用」は検討事項、留意事項が多い傾向がわかる。

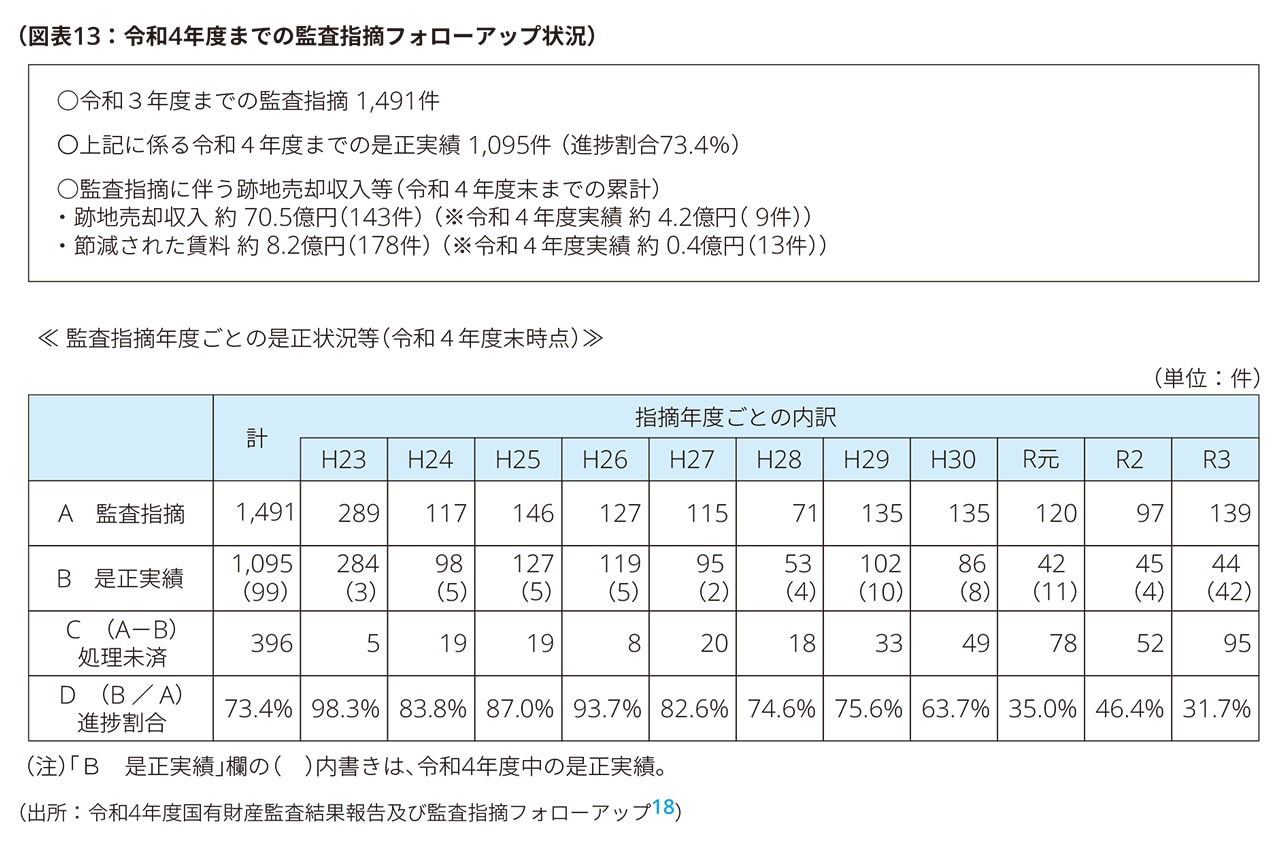

③ 過去の指摘処理の状況

平成23年度に国有財産の監査が開始されて以降、累積での是正状況等は以下のとおりである。各年度に指摘された事項のうち、指摘から10年を経過してもなお処理未済とされている事案もある。

5. 独立行政法人等に適用される減損の考え方との相似性

国有財産の監査は、保有する資産の有効活用を重要な目的として実施されている。これは、企業会計での減損会計基準とは目的は異なるものの、独立行政法人や国立大学法人に適用される減損の会計基準とは考え方と相似している面がある。

「「独立行政法人会計基準」及び「独立行政法人会計基準注解」(令和3年9月21日改訂)」19の前文では、独立行政法人の固定資産の減損に関する基本的な考え方として、減損会計適用の目的を3点挙げているが、その3点目に「固定資産の減損に係る会計基準の適用によって、独立行政法人の固定資産の有効利用を促進することである。固定資産に減損又はその兆候が生じたことを明らかにすることにより、独立行政法人に対し、その有効利用を促すことが期待される」としている。

6. 最後に

国有財産は国民共有の財産であるため、その用途変更や処分などは厳格な判断と手続きのもとに進められる必要があるが、是正事項や検討事項などの指摘がなされた後10年以上も解消されない事案が残っていることについては、フォローアップをより充実させることが期待される。

なお、財務省では「国有財産レポート」20を公表している。このなかでは、国有財産の概要が写真や図で分かり易く説明されているのみならず、国有財産を巡る最近のトピックスや庁舎等の行政などについても触れられている。

以上

- https://www.mof.go.jp/policy/national_property/reference/houkoku/setsumeisyo2021.pdf

- https://www.mof.go.jp/policy/national_property/reference/houkoku/index.htm

- https://www.mof.go.jp/policy/national_property/reference/houkoku/index.htm

- https://www.mof.go.jp/policy/national_property/reference/houkoku/setsumeisyo2022.pdf

- https://www.mof.go.jp/policy/national_property/reference/houkoku/setsumeisyo2022.pdf

- https://www.mof.go.jp/policy/national_property/reference/houkoku/keisansyo-zougen-musyo2022.pdf

- https://www.mof.go.jp/policy/national_property/tsuutatsu/k1.pdf

- https://www.mof.go.jp/about_mof/act/kokuji_tsuutatsu/tsuutatsu/TU-20110531-2543-14.html

- https://www.mof.go.jp/about_mof/act/kokuji_tsuutatsu/tsuutatsu/TU-20110531-2543-14-BE.pdf

- https://www.soumu.go.jp/menu_news/s-news/38162.html

- https://report.jbaudit.go.jp/org/h28/ZUIJI5/2016-h28-Z5007-0.htm

- https://www.sangiin.go.jp/japanese/gianjoho/ketsugi/193/k028_17060501.pdf

- https://www.mof.go.jp/policy/national_property/summary/result/index.html

- https://www.mof.go.jp/policy/national_property/summary/result/fy2022/2022ichiran.pdf

- https://www.mof.go.jp/policy/national_property/summary/result/fy2022/index.html

- https://www.mof.go.jp/policy/national_property/reference/houkoku/index.htm

- https://www.mof.go.jp/policy/national_property/summary/result/index.html

- https://www.mof.go.jp/policy/national_property/summary/result/fy2022/2022kansakekka.pdf

- https://www.soumu.go.jp/main_sosiki/gyoukan/kanri/satei2_01.html

- https://www.mof.go.jp/policy/national_property/publication/report/full-download.pdf

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

プロフェッショナル