四半期開示制度の見直し ~金融商品取引法の一部改正による四半期報告書の廃止と、東証における四半期開示の見直しについて~ ブックマークが追加されました

ナレッジ

四半期開示制度の見直し ~金融商品取引法の一部改正による四半期報告書の廃止と、東証における四半期開示の見直しについて~

月刊誌『会計情報』2024年2月号

公認会計士 清水 恭子

はじめに

2023年11月20日に「金融商品取引法等の一部を改正する法律」(以下「改正法」という)が、第212回臨時国会で可決され成立1した。今回の金融商品取引法(以下「金商法」という)の改正点は複数ある2が、金商法に基づく上場会社等の法定開示に係るものとして、2024年4月1日以後に開始する四半期から、四半期報告書が廃止され、半期報告書の提出が義務付けられる四半期開示制度の見直しに関する改正(以下「本改正」という)がある。

本改正により、上場会社の第1・第3四半期の開示は、東京証券取引所(以下「東証」という)の規則に基づく四半期決算短信に「一本化」されることとなった。

東証では、「一本化」の具体的な方向性に沿った実務の実現に向けた検討を2023年6月から開始し、2023年11月22日に「四半期開示の見直しに関する実務の方針」を、2023年12月18日に「金融商品取引法改正に伴う四半期開示の見直しに関する上場制度の見直し等について」を公表した。

本稿では、金商法の本改正及び東証における四半期開示の見直しについて解説する。

さらに、金融庁、企業会計基準委員会(以下「ASBJ」という)及び日本公認会計士協会(以下「JICPA」という)などの関係者において現在進められている、四半期開示制度の見直しに関連するレビュー基準や会計基準等の改正の検討状況(本稿執筆時点の2023年12月22日時点)についても簡単にふれることとする。

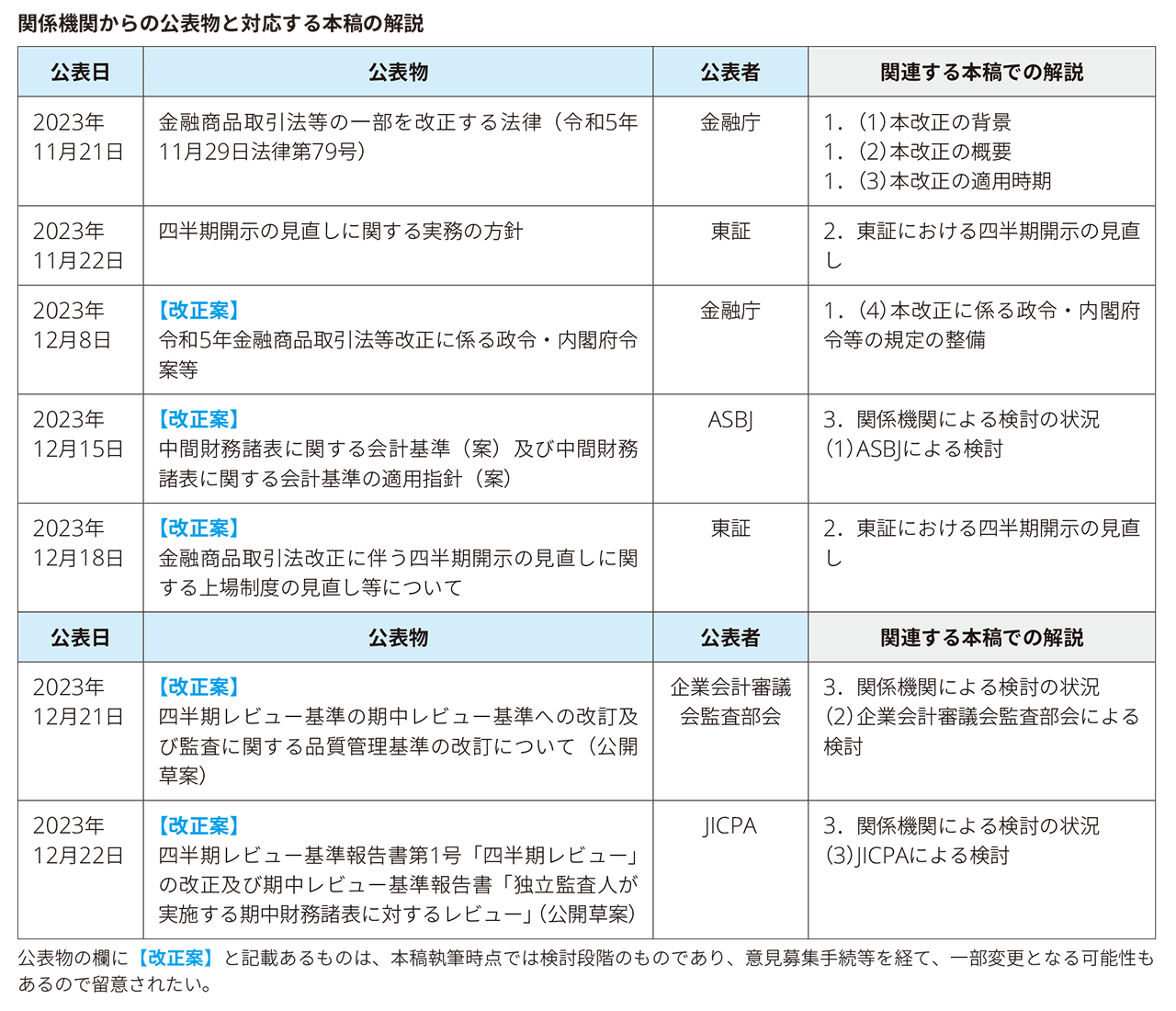

なお、四半期開示制度の見直しに関連する関係機関からの公表物と、本稿解説との対応は以下の通りである。

1.2MB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

1. 金商法の改正による四半期報告書の廃止

(1)本改正の背景

四半期開示のあり方については、これまでも金融審議会ディスクロージャーワーキング・グループ(以下「DWG」という)等において、継続的に議論されてきた。四半期開示制度は、「企業を取り巻く経営環境の変化が激しくなり、企業業績も短期間で大きく変化するようになる中、投資家に対し企業業績等に係る情報をより適時に開示するとともに、企業内において、より適時な情報把握により的確な経営の検証を行う必要性がある」との認識のもと3、2006年に法制化され2008年4月1日以後開始する事業年度に係る四半期から施行された4。

2021年9月からのDWGの審議では、近年の非財務情報開示の充実に向けた取り組みとあわせて、企業情報開示の効率化の議論が高まっている状況5より、四半期開示に関する実証研究も参照しつつ、四半期開示のあり方について改めて点検を行った6。その結果を踏まえて2022年6月13日に公表された報告書「ディスクロージャーワーキング・グループ報告-中長期的な企業価値向上につながる資本市場の構築に向けて-」(以下「令和3年度DWG報告」という)7では、「金融商品取引法に基づく四半期報告書と取引所規則に基づく四半期決算短信は、(中略)両者の間の内容面での重複や開示タイミングの近接が指摘されており、エンフォースメントなどを工夫することにより、両者の「一本化」を通じたコスト削減や開示の効率化が可能である」との方向性が示された8。その上で、「一本化」にあたっては、開示のタイミングや投資家に広く利用されている状況等を踏まえ、上場会社の法令上の四半期開示義務(第1・第3四半期)を廃止し、取引所の規則に基づく四半期決算短信に「一本化」することが適切と考えられる旨9の提言がされた。

その後、2022年12月27日に公表された「金融審議会ディスクロージャーワーキング・グループ報告」(以下「令和4年度DWG報告」という)では、令和3年度DWG報告で課題とされた四半期決算短信への「一本化」の具体化における各論点について、以下の方向性が示された。

|

(出所)金融庁「金融審議会 ディスクロージャーワーキング・グループ報告 概要」(2022年12月27日)P1.「四半期開示」 をもとに筆者作成

(2)本改正の概要

令和3年度及び令和4年度のDWG報告に従って、四半期報告書の廃止に関する金商法の以下の改正が行われた。

一 金商法の一部改正(第1条関係) 1.有価証券とみなされる権利の範囲の見直し (中略) 2.四半期報告書制度廃止 (1)上場会社に対する期中の業績等の開示について、現在の3ヶ月ごとの開示から6ヶ月ごとの開示に頻度を落とし(四半期報告書制度の廃止)、上場会社に対して、四半期報告書に代わり半期報告書の提出を義務付けることとし、四半期報告書の提出に関する規定を削除する (2)参照方式の届出書、発行登録書類及び発行登録追補書類、半期報告書及び半期報告書の確認書並びに臨時報告書(これらの訂正書類も含む)の公衆縦覧期間を5年に延長する(金商法第25条関係) 3.(以下略) |

(出所)金融庁「金融商品取引法等の一部を改正する法律案要綱」(2023年3月14日)P1.四半期開示 をもとに筆者作成

① 四半期報告書の廃止

現行の金商法では、上場会社はその事業年度が3ヶ月を超える場合に、その事業年度を3ヶ月ごとに区分した期間(四半期)ごとに、その会社の属する企業集団についての所定の事項を記載した四半期報告書の提出が義務づけられている(金商法第24条の4の7第1項)。

しかし、本改正により上場会社に対する期中の業績等の開示について、四半期報告書制度を廃止(金商法第24条の4の7、第24条の4の8の削除)し、四半期報告書にかえて半期報告書の提出を、上場会社に求めることとした(下記「②半期報告書の提出義務」参照)。

これにより上場会社の第1・第3四半期に係る開示は、東証の取引所規則に基づく四半期決算短信に「一本化」された。

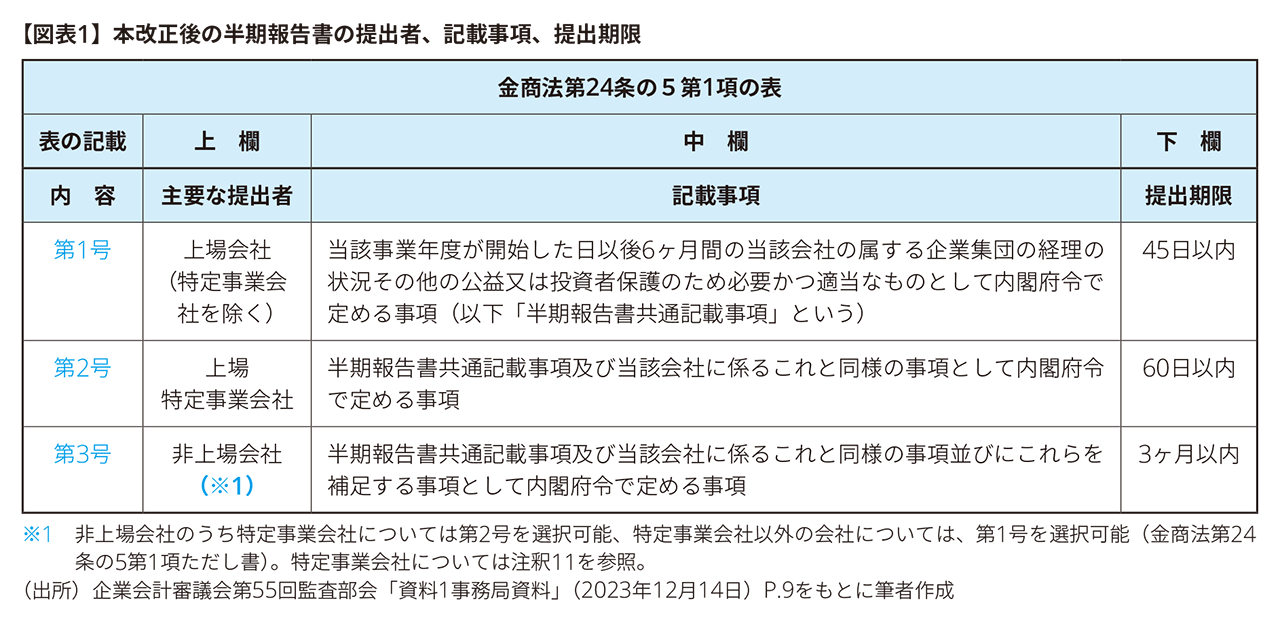

② 半期報告書の提出義務

本改正では、上場会社には、第2四半期における四半期報告書にかえて半期報告書の提出を求めることとし、半期報告書の提出会社、記載事項、提出期限を【図表1】のように規定している(金商法第24条の5第1項の改正)。

【図表1】の通り、新制度の半期報告書の記載事項については、「内閣府令」で定める事項とされているが、内閣府令についても改正案が2023年12月8日に金融庁より公表されている(詳細は、本稿「1.(4)本改正に係る政令・内閣府令等の規定の整備」参照)。

(3)本改正の適用時期

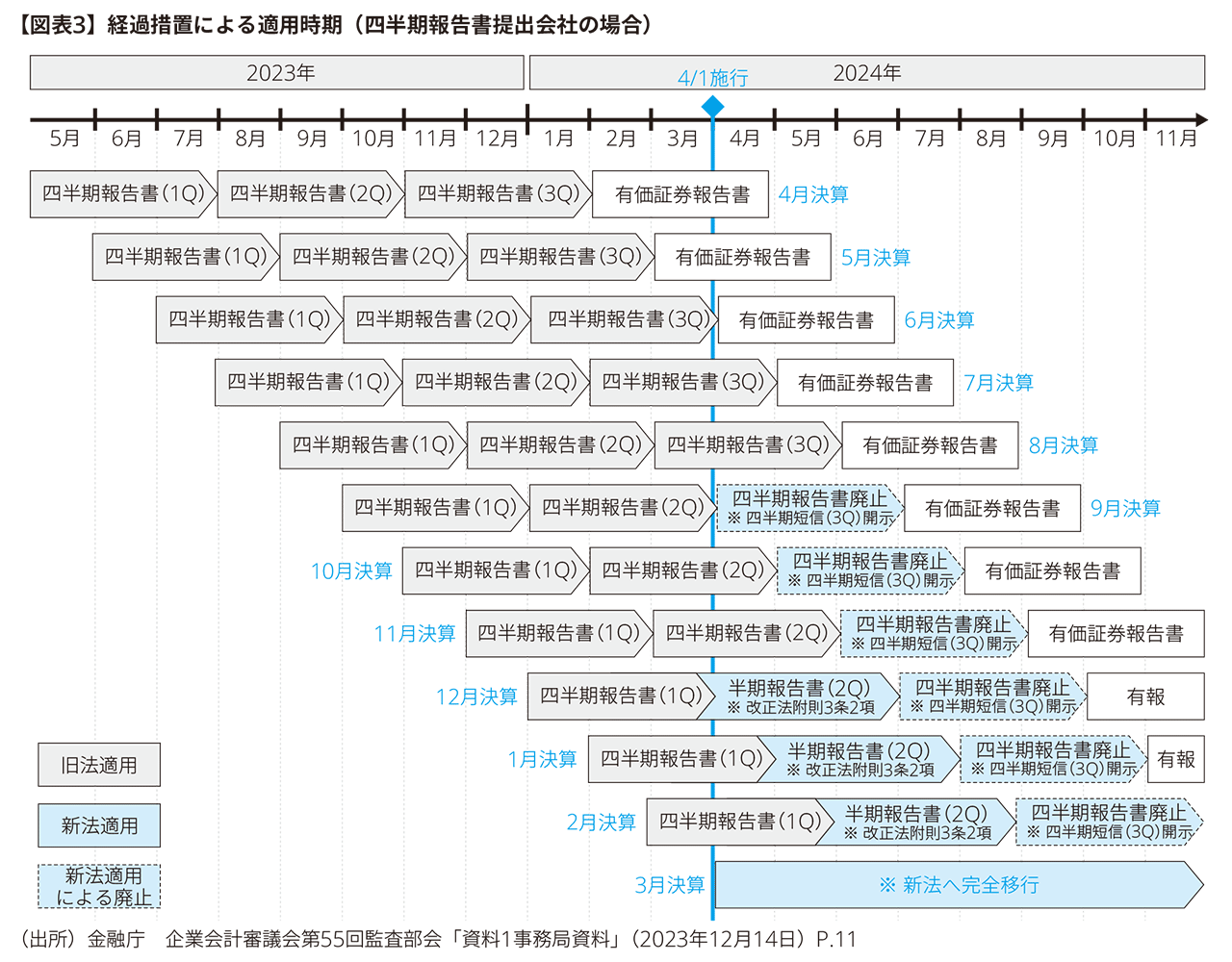

四半期報告書の廃止に関連する金商法の規定(第24条の4の7及び第24条の4の8の削除や第24条の5等の改正規定など)は、2024年4月1日からの施行とされている(改正法 附則第1条第3号)。

そのため、3月決算の上場会社の場合、2025年3月期第1四半期から四半期報告書が廃止され、新制度の半期報告書を2024年9月末から45日以内に提出することとなる。

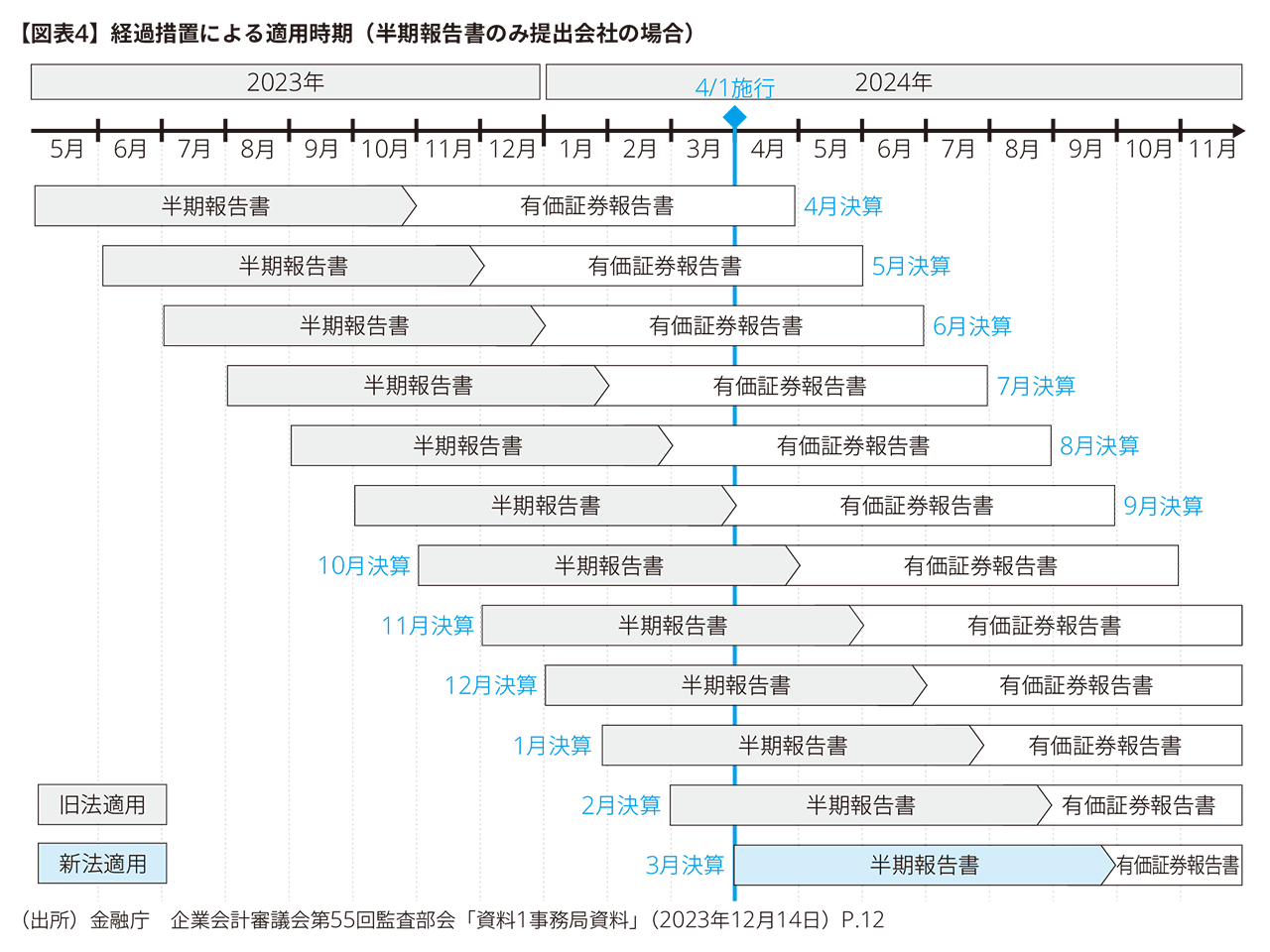

なお、施行日前に開始した事業年度については、四半期報告書及び半期報告書の提出にあたっての経過措置(改正法 附則第2条、第3条)が定められているので留意されたい。

経過措置の概要

※ 2024年12月期、2025年1月期、2025年2月期の会社が該当すると考えられる(【図表3】経過措置による適用時期(四半期報告書提出会社の場合)参照) |

例えば12月決算の上場会社は、経過措置により2024年12月期は、第1四半期の四半期報告書の提出と2024年1月から6月に係る新制度の半期報告書の提出が必要10であり、第3四半期から四半期報告書の提出が不要となる(【図表3】経過措置による適用時期(四半期報告書提出会社の場合)を参照)。

また、非上場会社の場合、施行日前に開始した事業年度の中間会計期間に係る半期報告書については、経過措置により、改正前の規定に基づき半期報告書を提出するとされている(改正法 附則第3条第1項)(【図表4】経過措置による適用時期(半期報告書のみ提出会社の場合)参照)。

(4)本改正に係る政令・内閣府令等の規定の整備

2023年12月8日に金融庁より、「令和5年金融商品取引法等改正に係る政令・内閣府令案」等(以下「改正内閣府令案等」という)が公表された。当該改正は、今回の金商法の改正のうち、四半期報告書の廃止に関する規定の施行(本稿「1.(2)本改正の概要」参照)に伴い、関係する政令や内閣府令等の規定の整備を行うものである。

主な改正の内容は、以下の通りである。

① 半期報告書

●四半期報告書に関する規定等が削除されることに伴い、上場会社等が提出する半期報告書に関する規定を整備する。

以下を含む複数の内閣府令・告示・ガイドライン等の改正が提案されている。

|

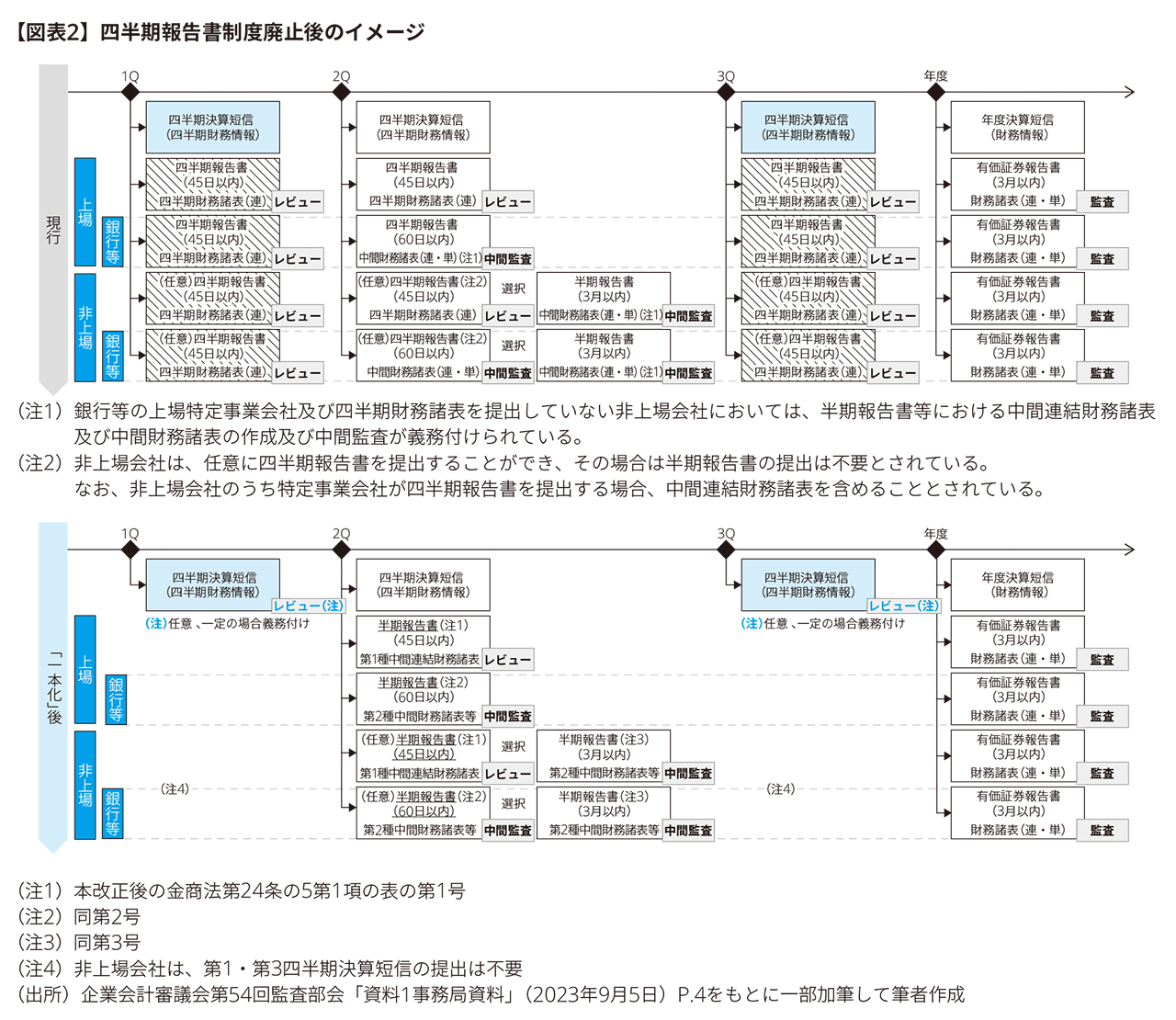

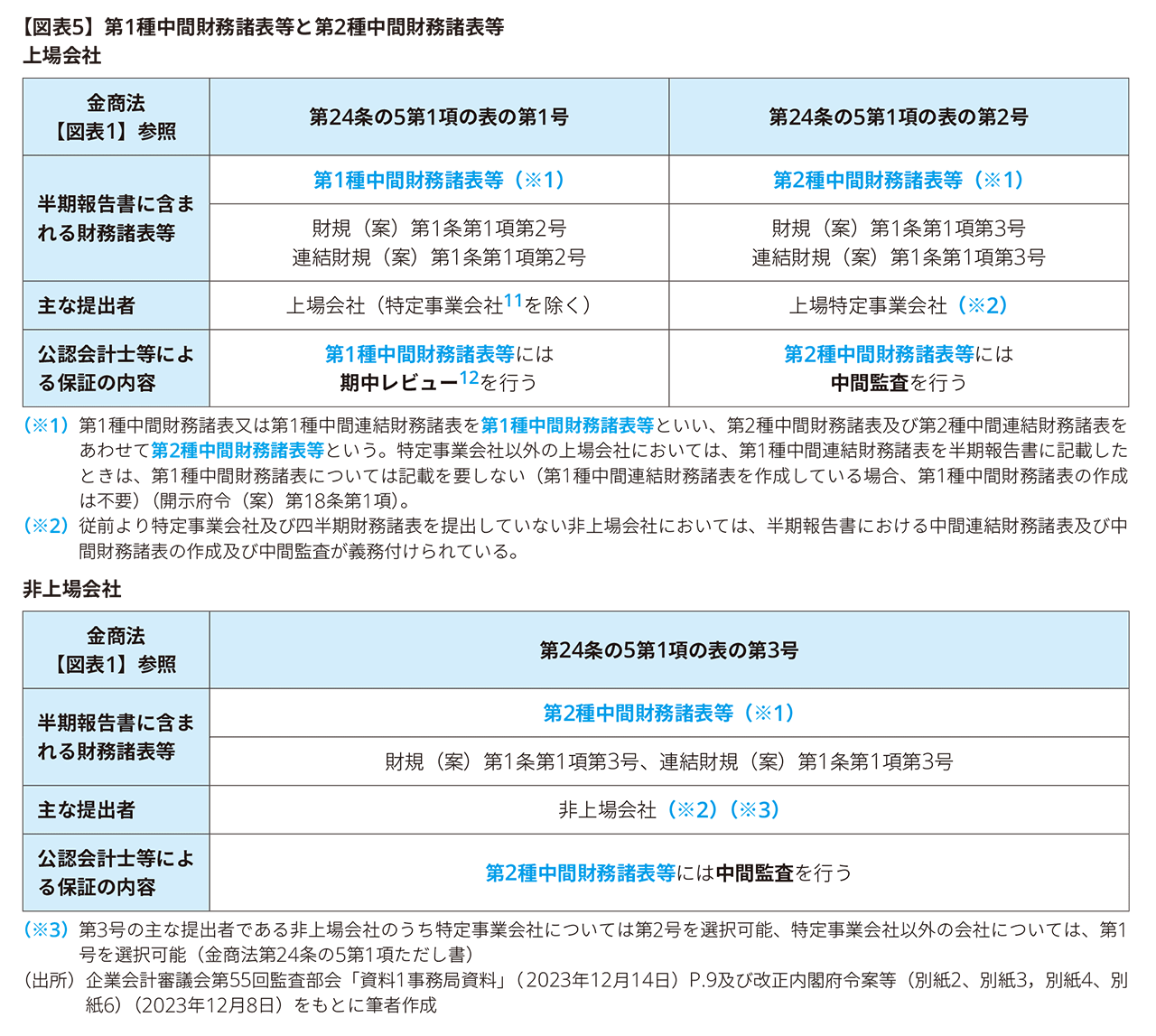

●以下の内閣府令を廃止し、新制度の半期報告書に含まれる財務諸表、連結財務諸表について財規及び連結財規で規定する。具体的には、従前の第2四半期における四半期報告書に含まれる四半期財務諸表を第1種中間財務諸表として、従前の第2四半期における四半期報告書又は半期報告書に含まれる中間財務諸表を第2種中間財務諸表として、中間財務諸表の作成方法等を含め規定する(連結も同様、以下同じ)(【図表2】参照)。

|

●半期報告書の提出期限

金商法第24条の5第1項の表の第1号に該当する会社の半期報告書の提出期限を45日以内に、同第2号に該当する会社の半期報告書の提出期限を60日以内とする(政令案「3 改正の概要(1)②ⅱ」金融商品取引法施行令第4条の2の10第3項、第4項)。

第1種中間財務諸表等が含まれる半期報告書については、令和4年度DWG報告での提言13を踏まえ、改正前の第2四半期財務諸表が含まれる第2四半期報告書と同程度の記載内容とされている14。ただし、第1種中間財務諸表等に適用される会計基準については現在、ASBJが検討中であり(詳細は本稿「3.関係機関による検討の状況」を参照)、その基準案の内容を踏まえた修正を行う可能性がある15、とされているので留意されたい。

② 臨時報告書

以下の事項について、臨時報告書の提出事由に追加する。

- 「企業・株主間のガバナンスに関する合意」の締結・変更

- 「企業・株主間の株主保有株式の処分・買増し等に関する合意」の締結・変更

上記改正は、令和4年度DWG報告で、四半期報告書において、直近の有価証券報告書の記載内容から重要な変更があった場合に開示が求められてきた事項については、臨時報告書の提出事由とすることが考えられる、とされたことを踏まえ改正されたものである。

【参考】 上記改正案とは別に、開示府令の改正が2023年12月22日に公布されている。 有価証券報告書及び有価証券届出書(以下「有価証券報告書等」という)及び臨時報告書の記載事項に、以下①②③が追加されている(2024年4月1日から施行)。 ① 企業・株主間のガバナンスに関する合意 ② 企業・株主間の株主保有株式の処分・買増し等に関する合意 ③ ローン契約と社債に付される財務上の特約 なお、③については、財務上の特約の内容(財務上の特約に変更があった場合や抵触した場合も含む)を記載した臨時報告書の提出が、2025年4月1日以後に提出される臨時報告書から求められている。 改正の概要については、本誌P.49「金融庁:「企業内容等の開示に関する内閣府令」等の改正案に対するパブリックコメントの結果等」を参照されたい。 |

改正内閣府令案等は、2024年1月9日を期限としてパブリックコメントを募集しており、パブリックコメント終了後、所定の手続を経て公布、施行(2024年4月1日)予定である。

なお、期中レビュー基準については、企業会計審議会監査部会での検討を踏まえ、2023年12月21日に企業会計審議会から「四半期レビュー基準の期中レビュー基準への改訂及び監査に関する品質管理基準の改訂について」が公表されている(詳細は本稿「3.関係機関による検討の状況」を参照)。

2. 東証における四半期開示の見直し

東証は、2023年11月22日に「四半期開示の見直しに関する実務の方針」(以下「実務の方針」という)16を、2023年12月18日に「金融商品取引法改正に伴う四半期開示の見直しに関する上場制度の見直し等について」(以下「本見直し案」17という)を公表した。

(1)公表の背景・経緯

DWG報告によって示された「一本化」の具体的な方向性(本稿「1.(1)本改正の背景」参照)に沿った実務の実現に向けて、2023年6月に「四半期開示の見直しに関する実務検討会」(以下「実務検討会」という)が東証に設けられた。実務検討会は、投資家、上場会社、学識経験者その他の市場関係者の意見を十分に踏まえた検討を行うための有識者による検討会18であり、東証(上場部)を事務局とし、オブザーバーとして金融庁、ASBJが参加している。

実務検討会では、「一本化」に向けた以下の論点について検討を行い、2023年6月から3回の検討会を経て実務の方針を取りまとめて2023年11月22日に公表した。

実務検討会で扱った論点は以下の通りである。

(1) 第1・第3四半期決算短信の開示内容・開示タイミング (2) 第1・第3四半期決算短信のレビューの一部義務付け、エンフォースメント (3) 見直し後の第2四半期・通期決算短信の取扱い (4) 決算短信のデータ配信形式 (5) 情報開示の充実 |

さらに、実務の方針を踏まえ四半期開示の本見直し案が2023年12月に東証より公表された。本見直し案は、決算短信に「一本化」された後の第1・第3四半期の決算短信の取扱い(開示事項やレビュー)や上場規則について見直しを行うものであり、参考として「四半期財務諸表等の作成基準(暫定版)」(以下「作成基準案」という)と、「決算短信・四半期決算短信作成要領等(暫定版)」(以下「短信作成要領案」という)をあわせて公表している。本見直し案は、2024年1月17日を意見募集期限としており、2024年4月1日からの施行(四半期決算短信の取扱いについては、施行日以後に開始する四半期会計期間(第2四半期除く)に係る四半期決算短信からの適用)を予定している。

以下、実務の方針で取りまとめられた各論点や、それを踏まえた本見直し案等について解説する。

(2)第1・第3四半期決算短信の開示内容・開示タイミング

令和4年度DWG報告では、「一本化」後の決算短信について、四半期報告書の簡素化の経緯や投資家の投資判断の実務での利用状況等を踏まえた議論19の結果、「今回の見直しが情報開示の後退と受け取られないようにする観点からは、原則として速報性を確保しつつ、投資家の要望が特に強い事項(セグメント情報、キャッシュ・フローの情報等)について、四半期決算短信の開示内容を追加する方向で、取引所において具体的に検討を進めることが考えられる。」20という方向性が示された。

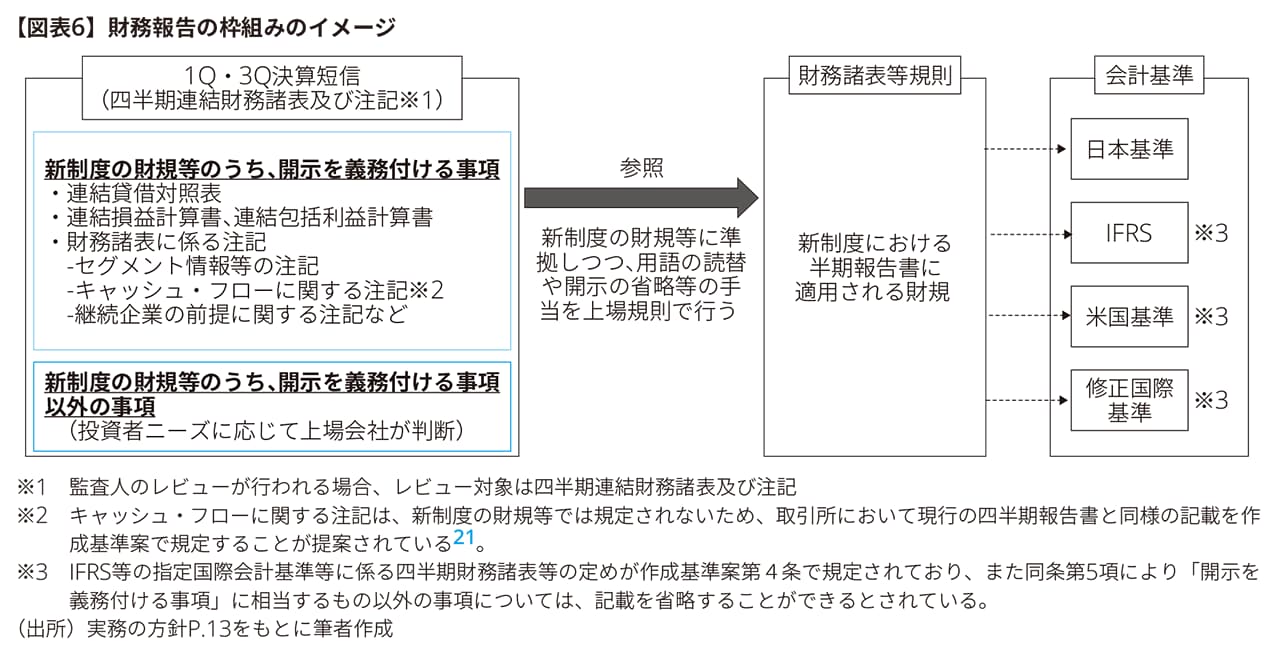

① 東証が定める財務報告の枠組み(財務諸表及び注記)

実務の方針では、東証が定める財務報告の枠組みについて、上場会社間における比較可能性や上場会社の会計処理の連続性等を確保する観点から、第1・第3四半期決算短信に添付する四半期財務諸表等の作成にあたっては、新制度における半期報告書に適用される財規等及び会計基準(以下「新制度の財規等」という)を参照した上で、一定の事項を開示事項として義務付けを行う、という考え方が示された。

これを踏まえて本見直し案では、新たに有価証券上場規程施行規則(以下「上場規程施行規則」という)の別添として作成基準案を規定した。

四半期財務諸表作成の一般原則(作成基準案第2条)

|

さらに、上場会社は四半期財務諸表等及び注記を、企業会計基準第12号「四半期財務諸表に関する会計基準」(以下「四半期会計基準」という)等に準拠するなどして作成し(作成基準案第3条)、開示については、東証が開示を義務付ける事項以外の省略は可能とした(作成基準案第4条第2項)。開示事項の義務付けは、四半期報告書が廃止されることに伴い、最低限の開示を担保する観点から行ったものである。

【基本的な考え方】

|

■開示が義務付けられる事項

実務検討会では四半期報告書で開示されていた事項のうち、第1・第3四半期の決算短信に追加で開示を義務付ける事項について検討を行った。これを踏まえて東証は、開示を義務付ける事項を作成基準案で定めるとともに、短信作成要領の改訂を本見直し案で提案している。

作成基準案で、第1・第3四半期決算短信で、開示を義務付けるとした事項

●四半期累計期間(第2四半期を除く)に係る決算の内容の開示において、四半期財務諸表又は四半期連結財務諸表(以下「四半期財務諸表等」という)22として、少なくとも以下の事項を開示することを提案 a 四半期連結貸借対照表 b 四半期連結損益計算書及び四半期連結包括利益計算書又は四半期連結損益及び包括利益計算書 c 継続企業の前提に関する注記 d 株主資本の金額に著しい変動があった場合の注記 e 会計方針の変更、会計上の見積りの変更、修正再表示に関する注記 f 四半期連結財務諸表の作成に特有の会計処理に関する注記 g セグメント情報等の注記 h キャッシュ・フローに関する注記(任意に四半期連結キャッシュ・フロー計算書を開示する場合を除く) (備考)

|

実務検討会では、追加で開示を義務付ける事項として、主に以下の論点が検討された。

- サマリー情報では、レビューの有無及びレビュー対象を明示するための注記(「添付される四半期連結財務諸表に対する公認会計士又は監査法人(以下「公認会計士等」という)によるレビュー:有(義務)・有(任意)・無」)を追加する(短信作成要領案P.54、P.61参照)。

- 決算短信に添付する財務諸表は、日本基準、IFRS、米国基準で取扱いに差は設けず、連結貸借対照表、連結損益計算書及び連結包括利益計算書の開示を一律に義務付ける。(短信作成要領案P.3(上場規程第404条第1項、第2項改正案)、短信作成要領案 P.50 、P.63(作成基準案第3条第2項)参照)。

- キャッシュ・フロー計算書は、現行の第1・第3四半期報告書では、IFRSと米国基準では開示が求められているが、日本基準では減価償却費(のれんを除く無形固定資産に係るものを含む)及びのれんの償却費を注記することで、キャッシュ・フロー計算書の開示の省略が認められるという異なる扱いになっている。この点についてキャッシュ・フロー情報の作成負担やIFRS任意適用推進の観点、キャッシュ・フロー情報の重要性の観点から議論を行い23、会計基準による取扱いに差を設けず、キャッシュ・フロー計算書の添付は省略可能としつつも、「投資判断に有用と考えられる情報」として、投資者ニーズに応じた開示を要請することとした上で、キャッシュ・フロー計算書の添付を省略する場合には、「キャッシュ・フローに関する注記」を義務付ける24こととした(短信作成要領案P.63、P.65(作成基準案第3条第1項、第2項、第4条)参照)。

- 「キャッシュ・フローに関する注記」に加え、新制度における半期報告書と同水準の「セグメント情報等の注記」も、現行の決算短信の注記に追加された(短信作成要領案P.63、P.64(作成基準案第3条第2項)参照)。

- その他の事項として、「経営成績等の概況」についても、決算短信での開示が追加された(短信作成要領案P.63参照)。当該事項については、2016年に公表されたDWG報告の提言を受けて、決算短信等の開示の自由度を高めるとともに、速報としての役割に特化する目的で決算短信等が簡素化された際に、「経営成績・財政状態に関する説明(定性的情報)」の開示要請も取り止められた(2017年3月31日施行)経緯がある25。しかし、実務では要請取り止め後においても、ほとんどの会社において決算短信での開示が行われている状況26であり、実務の方針において開示が追加されている。

なお、当該記載については、決算説明資料など決算短信以外での開示も行うことも可(その場合、該当書類を参照すべき旨・参照方法を記載する)とされた(短信作成要領案P.63参照)。 - レビューを受ける場合には、レビュー報告書の添付を求めることとされた(短信作成要領案P.50~51、P.61~62 、P.65参照)。

■投資判断に有用と考えられる情報(任意開示事項)

実務の方針では、開示が義務付けられる事項以外についても、原則として、上場会社が投資者ニーズを適切に把握し、投資者ニーズのある事項に関して、積極的に開示することが重要27、として「投資判断に有用と考えられる情報」の具体例を検討した。

これを踏まえて東証は、投資判断に有用と考えられる情報の具体例を、短信作成要領に追加することを提案している(短信作成要領案P.66参照)。

「投資判断に有用と考えられる情報」の具体例 [経営成績等の概況]

※その他、半期報告書における「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析」として開示が求められている事項を参考にすることが考えられる [財務諸表及び注記事項]

|

なお、実務の方針及び短信作成要領案では、投資者ニーズのある事項は、業種や事業内容によっては異なるため、開示する情報については投資者ニーズに応じて各社が判断する、とされているので留意されたい。

③ 第1・第3四半期決算短信の開示タイミング

実務の方針では、第1・第3四半期決算短信の開示タイミングについて、以下の【具体的な方針】が示された。

【具体的な方針】

|

これを踏まえて、本見直し案では第1・第3四半期決算短信の開示時期について、短信作成要領案で以下の考え方を示している(短信作成要領案P.4「1(2)①第1・第3四半期決算短信の開示時期について」参照)。

|

なお、投資判断を誤らせるおそれのない場合に、四半期決算短信の開示を早期化するため一部の事項(例えば、サマリー情報や四半期連結財務諸表)について先行して開示することができる、とされている。その場合、準備が整い次第直ちにその他の開示が義務付けられている事項及び投資者ニーズに応じて開示を行う事項について開示するとされている(短信作成要領案P.50「4.(1)②第1・第3四半期決算短信において記載が義務付けられている事項」参照)。

■レビューを受ける場合の「決算の内容が定まった」と判断する時点

実務の方針及びそれを踏まえた短信作成要領案では、第1・第3四半期は短信に「一本化」されることから、法定開示に対する速報としての位置づけはなくなることとなる、として、レビューを受ける場合の「決算の内容が定まった」と判断する時点について、以下の考え方を示している(短信作成要領案P.4「1.(2)①第1・第3四半期決算短信の開示時期について」及び実務の方針P.12参照)。

監査人のレビューを義務で受ける場合 |

信頼性確保の観点からレビューが義務付けられている趣旨に鑑み、原則としてレビューが完了した時点とする |

|---|---|

監査人のレビューを任意で受ける場合 |

レビューが完了する前とするか、レビューが完了次第とするか、各上場会社において判断する28こととする (レビューが完了する前とする場合、レビュー完了後に改めてレビュー報告書を添付した第1・第3四半期決算短信の開示が必要となる) |

(3)第1・第3四半期決算短信のレビューの一部義務付け・エンフォースメント

① レビューの一部義務付け

第1・第3四半期決算短信の監査人によるレビューは、原則任意とされた。実務の方針では、レビューの一部義務付けについて、以下の【基本的な考え方】を示している。

【基本的な考え方】

|

■レビューが義務付けられる場合

これを踏まえて東証は、本見直し案においてレビューを義務付ける要件について上場規程施行規則の改訂を提案している(本見直し案P.2~3、短信作成要領案P.50~51参照)。

義務付けの要件(上場規程施行規則を改訂予定) a 直近の有価証券報告書、半期報告書又は四半期決算短信(レビューを受ける場合)において、無限定適正意見(無限定の結論)以外の監査意見(レビューの結論)が付される場合 b 直近の内部統制監査報告書において、無限定適正意見以外の監査意見が付される場合 c 直近の内部統制報告書において、内部統制に開示すべき重要な不備がある場合 d 直近の有価証券報告書又は半期報告書が当初の提出期限内に提出されない場合 e 当期の半期報告書の訂正を行う場合であって、訂正後の財務諸表に対してレビュー報告書が添付される場合 ※ aとcについては、直近の有価証券報告書、半期報告書若しくは四半期決算短信(レビューを受ける場合)又は内部統制報告書の訂正を行い、訂正後の報告書等において要件に該当する場合を含む ※ dとeについては、財務諸表の信頼性の観点から問題がないことが明らかな場合として、取引所が認める場合を除く 【有価証券上場規程施行規則第●条】 |

② レビューの実施者・基準について(任意レビューを含む)

実務の方針で示された方向性29を踏まえ、本見直し案では、以下の規程の整備が提案されている(本見直し案P.2~3、短信作成要領案P.51参照)。

【有価証券上場規程第●条第●項】

【有価証券上場規程施行規則第●条第●項】 |

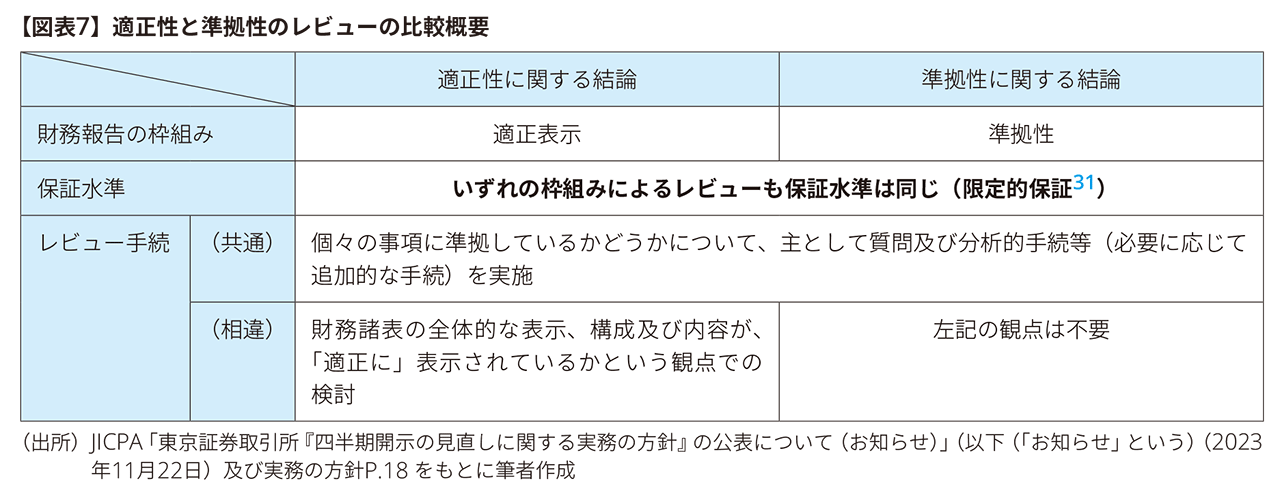

また、実務の方針では、レビューを実施する場合の結論には、適正表示と準拠性に関するものがあり、現行の四半期報告書は適正表示に関するレビューが行われているとしつつ、第1・第3四半期決算短信の財務諸表等については、準拠性に関するレビューを想定している。これは、第1・第3四半期決算短信の財務諸表に係る財務報告の枠組みが、新制度の財規等に準拠しつつ、開示の省略を認める想定であり、適正表示を達成するための追加開示の明示的な規定を想定していないことによるものである。但し、新制度の財規等に準拠し、開示を省略しない場合には、適正表示に関するレビューを行うことも考えられる30との考えが示された。

適正表示と準拠性に関するレビューについては、以下のような相違がある。

上記お知らせは、実務検討会の議論の過程において、「準拠性の枠組みに対するレビューや適正表示の枠組みに対するレビューに関し、その違いが非常にわかりにくいとのご意見が多く聞かれた32」ため、財務報告の枠組み及びレビューの結論等について、JICPAが公表したものである。

なお、新制度の半期報告書に含まれる中間財務諸表や第1・第3四半期決算短信に添付される四半期財務諸表等に対するレビューの基準(期中レビュー基準(仮称))については、2023年12月21日に企業会計審議会監査部会から公開草案が、レビューの実務指針については、2023年12月22日にJICPAから公開草案が公表されている(詳細は本稿「3.関係機関による検討の状況」参照)。

③ 四半期決算短信に関するエンフォースメント

令和4年度DWG報告では、「四半期決算短信は取引所における開示書類であるため、「一本化」後の四半期決算短信の虚偽記載に対しては、まず取引所において、エンフォースメントをより適切に実施していくことが考えられる。」33との方向性が示された。

これを踏まえて実務の方針では、エンフォースメントについて、以下の【基本的な考え方】が示された。

【基本的な考え方】

※ 法令上の不公正取引(風説の流布)の禁止についても、適切に理解されるよう周知を行う |

現行の取引所規則及び金商法においても、規則・法令の実効性確保・向上のため、それぞれがエンフォースメントを実施している34。しかし、第1・第3四半期決算に対するレビューが、原則任意になることを踏まえ、実務の方針では、東証においてエンフォースメントをより適切に実施していくため、有価証券上場規程等の見直しを行う、とされた。

これを踏まえて、本見直し案では上場規則の実効性の確保のため、有価証券上場規程等の以下見直しが提案されている(本見直し案P.4参照)。

① 上場会社による調査及び調査結果の報告 会計不正等の疑義が生じた場合など、東証が必要と認める場合には、上場会社に対して、必要な調査及び調査結果の報告を求めることができる旨上場規則で明示 ② 公認会計士等との情報連携の強化 会計不正の概要を早期に把握するための仕組みを構築する観点から、東証が公認会計士等へのヒアリングを求める場合の上場会社の協力義務に関する上場規則(上場規程第604条)について、その適用範囲を上場廃止に係る該当性の判断に必要と認める場合から、会計不正等が生じ、実効性確保措置の検討に必要と認める場合に拡大 ③ 特別注意銘柄の指定要件の追加 特別注意銘柄の指定要件として、四半期累計期間(第2四半期を除く)に係る四半期財務諸表等にレビュー報告書が添付される場合であって、当該レビュー報告書に「否定的結論」又は「結論を表明しない」旨が記載されたときを追加する |

(4)見直し後の第2四半期・通期決算短信の取り扱い

実務の方針では、四半期開示見直し後の第2四半期・通期決算短信の取扱いについて、以下の【基本的な考え方】が示された。

【基本的な考え方】

|

実務の方針及びそれを踏まえた短信作成要領案では、第2四半期・通期決算短信は、法定開示(半期報告書・有価証券報告書)が存続するため、法定開示に対する速報という位置付けを維持し、レビュー・監査の対象外とする(第1・第3四半期において、規則によりレビューが義務付けられる場合も同様)とされ、短信の開示内容についても、現行の取扱いから変更はない(短信作成要領案P.4、P.35、P.48参照)。

なお、第2四半期の連結財務諸表の様式については、第1・第3四半期決算短信に適用される財務報告の枠組みではなく、新制度の財規等に従うとされているので、留意が必要である。

また、第2四半期の決算短信の開示資料名については、第1・第3四半期決算短信との連続性を踏まえて、「中間決算短信」等ではなく、「第2四半期(中間期)決算短信」とするとされた。

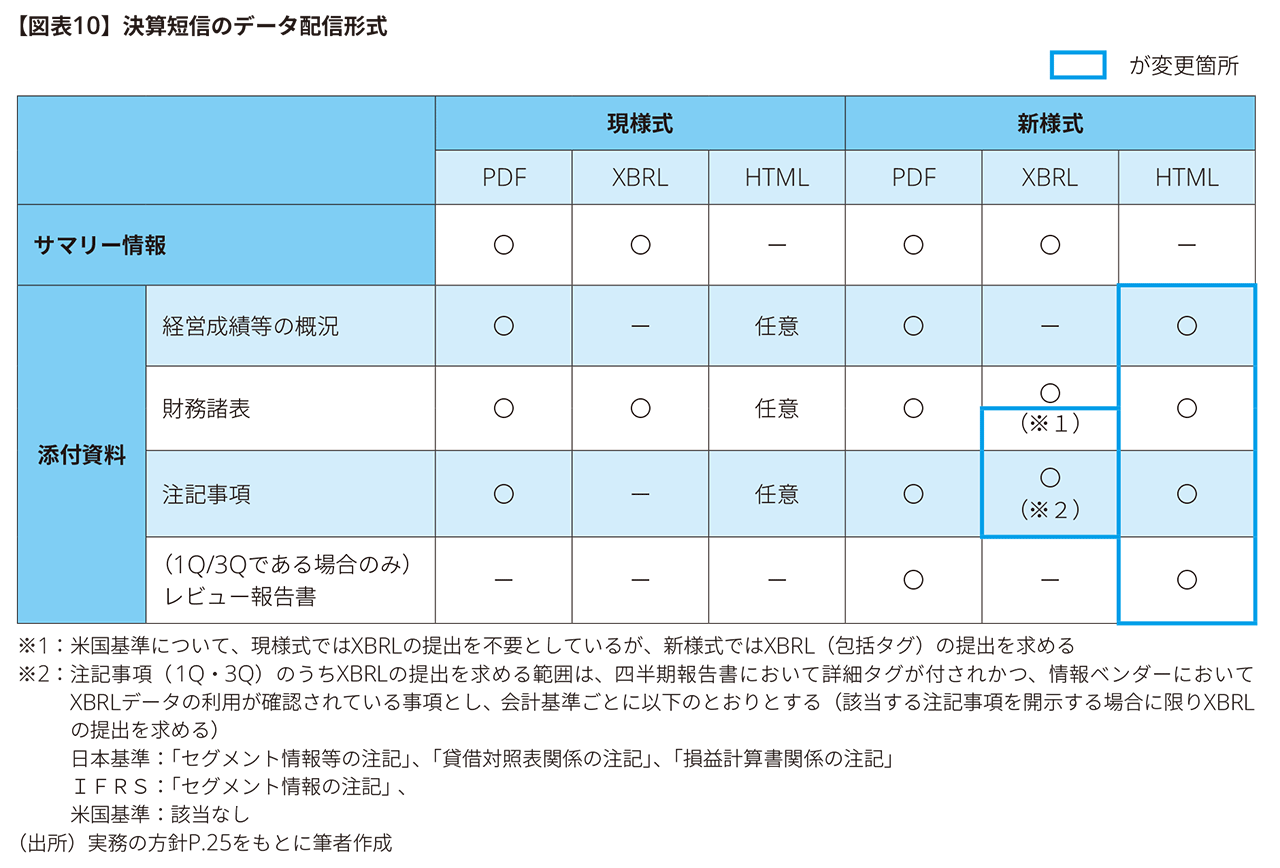

(5)決算短信のデータ配信形式

現行の四半期報告書では、全文がXBRL形式で公表されているが、決算短信(四半期含む)では、「サマリー情報」及び「財務諸表」についてXBRL形式での提出を要請しているものの、その他の事項についてはPDF形式でのみ開示されている35。

そのため、四半期報告書廃止により「サマリー情報」及び「財務諸表」以外の情報について、このままだとXBRL形式でのデータの取得ができず、情報ベンダーをはじめとする情報利用者において影響が生じる可能性がある36。そこで、実務の方針では、決算短信のデータ配信形式について、以下の【基本的な考え方】が示された。

【基本的な考え方】

|

これを踏まえ、決算短信等のTDnetへの登録に際して、XBRLファイル及びHTMLファイルの提出に係る取り扱いの見直しが提案され、以下の通り第2四半期及び通期の決算短信においてXBRL及びHTMLの提出を「義務」とすることとされた。詳細については、短信作成要領案「1.(3)決算短信等のファイル形式」を参照されたい。

(6)情報開示の充実

令和4年度DWG報告では「一本化」の具体化における論点についての見直しの方向性として、適時開示の充実があげられた37。

東証では、新型コロナウィルス感染症やロシア・ウクライナ情勢に関して、上場会社に対して事業活動や経営成績に及ぼす影響について、積極的かつ速やかな開示を要請するとともに、実際の開示例の中から好事例を整理して提供した。しかし、新型コロナウィルス感染症拡大時に、決算発表の到来前に適時開示を行った企業は限定的であった38。実務検討会では、この理由について、DWGでの議論や、当時の上場会社へのヒアリング状況等を踏まえて検証を行った39。

これらを踏まえて、実務の方針では、情報開示の充実について、以下の【基本的な考え方】が示された。

【基本的な考え方】

|

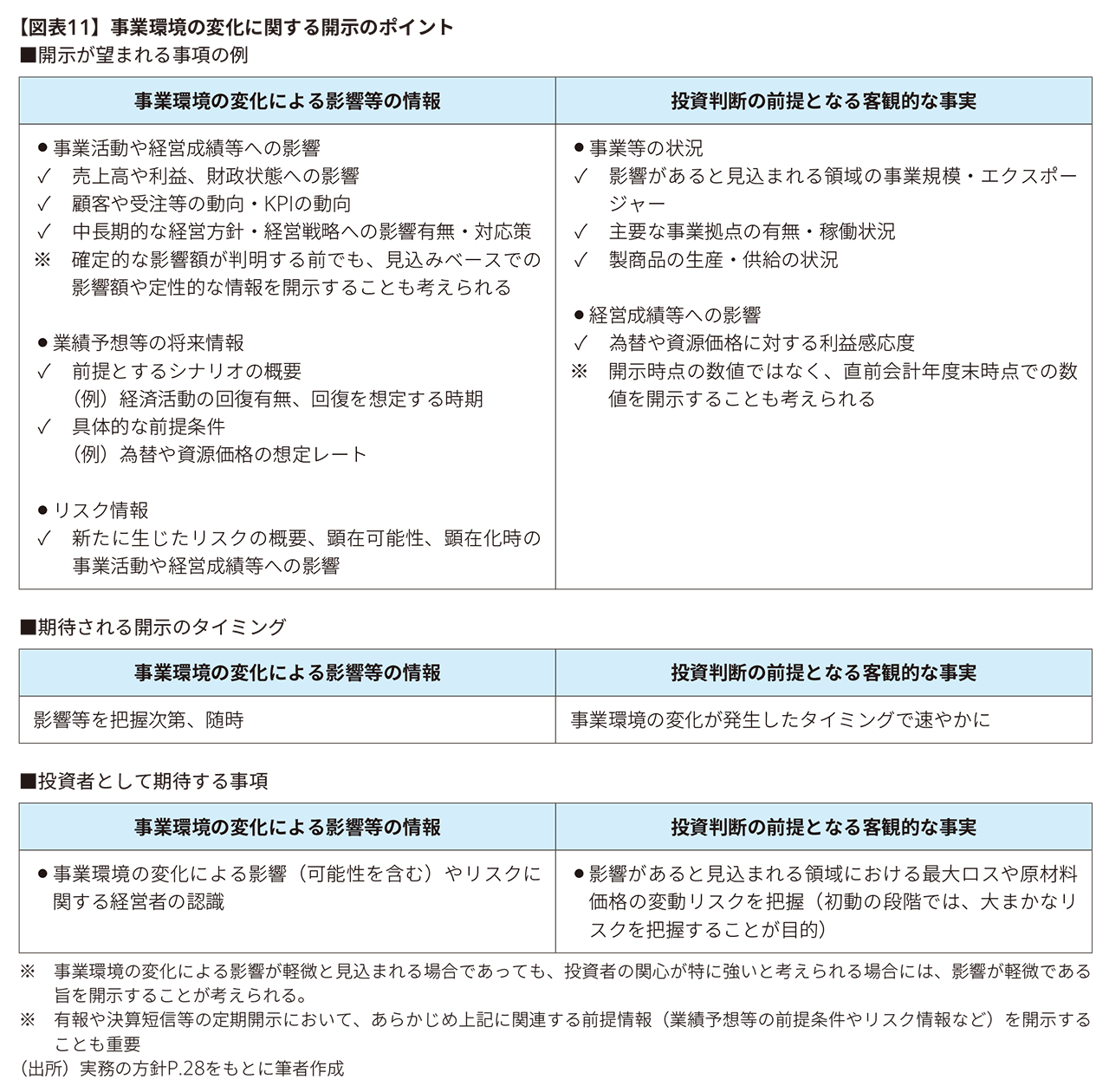

① 事業環境の変化に関する開示

実務の方針では、事業環境の変化に関する開示のポイントとして、事業環境が変化した場合の影響等の情報については、様々な要素が絡み合うこと等により影響の精査に時間がかかる場合があると想定される、としながらも、事業環境の変化の発生後速やかに、影響の見込まれる領域の事業規模や利益感応度等の投資判断の前提となる客観的な事実を開示すること、さらに、影響を把握次第、その影響に関する定性的または定量的な情報について適時に開示することが望まれる、としている。

実務の方針では、事業環境の変化に関する開示を要請するため、上記開示のポイントについて適時開示ガイドブックに追加することが示されている。

② バスケット条項の位置づけ

東証の有価証券上場規程では、個別の開示すべき事項を定めた個別条項に加え、原則主義的な包括条項(バスケット条項)を規定40している。バスケット条項には、規程上、軽微基準はないが、判断の参考となるよう、適時開示ガイドブックにおいて、売上高や利益数値を用いた定量的な開示の目安が示されている。

実務の方針では、適時開示ガイドブック上のバスケット条項における定量的な開示目安について、実務上の影響を踏まえて削除せず存置するが、その位置付け・示し方を見直すことが示されている。具体的には、バスケット条項の本来の趣旨(投資判断上の重要性を軸に開示要否を判断)の理解を促進させる観点から、適時開示ガイドブック上の開示目安の記載を、原則的な判断の考え方の後ろに移動させ、開示目安は個別列挙項目の軽微基準とは位置づけが異なることを明示できるようにするとされた。また、企業価値(将来キャッシュ・フローなど)に与える影響を勘案することが重要である旨を、適時開示ガイドブックに追記することが示された。

③ 開示例の公表

実務の方針では、東証において継続して開示例を公表し、開示拡充を促すサイクルを作ることを想定している。また、期中の開示の前提となる有価証券報告書等の定期開示についても、金融庁における、好事例集の継続的な公表41等を通じて、開示充実を図ることが重要である、との考え方が示されている。

(7)今後について

本見直し案に対する意見募集期限は2024年1月17日であり、施行は本改正に伴う金商法の施行日(2024年4月1日)を予定している(四半期決算短信の取り扱いについては、施行日以後に開始する四半期会計期間(第2四半期除く)に係る四半期決算短信からの適用予定)。

3. 関係機関による検討の状況

四半期開示制度の見直しに伴い、関連する様々な基準等についても見直しが行われている。会計基準についてはASBJによる検討が、適用するレビューの基準については企業会計審議会監査部会による検討が、レビューに対する実務の指針等についてはJICPAにおいて、現在検討が行われている。本稿執筆時点での検討状況の概要は、以下の通りである。

(1)ASBJによる検討

① 中間財務諸表に関する会計基準(案)等の公表

ASBJは、新制度の半期報告書に含まれる中間連結財務諸表又は中間個別財務諸表(以下合わせて「中間財務諸表」という)に係る会計処理及び開示を定めることを目的として、2023年12月15日に以下の公開草案を公表した。

|

中間会計基準案等が提案する会計処理を適用する会社42は以下の通りである(中間会計基準案第4項)。

|

中間会計基準案等で適用することが想定される中間財務諸表は、改正内閣府令案等(本稿「1.(4)本改正に係る政令・内閣府令等の規定の整備」参照)で定める第1種中間財務諸表等と考えられる(第1種中間財務諸表等については【図表5】参照)。

中間会計基準案等は、期首から6ヶ月を1つの会計期間(中間会計期間)とする中間財務諸表に係る会計処理を定めるものであり、以下の基本的な方針に基づいて作成している。

- 基本的に企業会計基準第12号「四半期財務諸表に関する会計基準」及び企業会計基準適用指針第14号「四半期財務諸表に関する会計基準の適用指針」(以下合わせて「四半期会計基準等」という)の会計処理及び開示を引き継ぐ(中間会計基準案BC5)

- 期首から6ヶ月を1つの会計期間(中間会計期間)とする中間財務諸表に係る取扱いと、四半期会計基準等の取扱いに差異が生じる可能性がある項目については、従来の四半期会計基準等に基づく取扱いが継続して適用可能となる取扱いを提案(中間会計基準案BC8)

ASBJでは、2024年1月19日を期限として中間会計基準案等に対するコメントを募集しており、適用時期については、改正された金商法第24条の5第1項の規定による半期報告書の提出が求められる最初の中間会計期間とすることを予定している。

中間会計基準案等の詳細については、本誌P.21「企業会計基準公開草案第80号「中間財務諸表に関する会計基準(案)」等の解説」を参照されたい。

② 今後の基準開発の方向性

四半期報告書廃止後も、上場会社においては、四半期決算短信の提出が引続き要請され3ケ月ごとに決算を行う。四半期決算短信については、取引所規則に従うこととされている(詳細は本稿「2.東証における四半期開示の見直し」参照)が、上場会社の観点からは、四半期決算短信と中間財務諸表は連続したものとして作成することから、同じ会計基準等に基づいて中間決算と四半期決算を行うべきであるとの意見が聞かれている。また、財務諸表利用者の観点からも、四半期決算短信と中間財務諸表との間で、期間比較ができるように、中間決算と四半期決算は同じ会計基準等に基づいて行うべきであるとの意見が聞かれている。

これらの意見を踏まえ、中間会計基準案等が最終化された後の中間会計基準等と四半期会計基準等の取扱いの差異を解消するため、これらを統合した期中財務諸表に関する会計基準等(以下「(仮称)期中財務諸表に関する会計基準等」という)を開発し、取扱いを統一することを検討することがASBJから提案されている43。

なお、第1・第3四半期決算短信に添付する四半期財務諸表等は、四半期会計基準等に準拠するなどして作成するものとされており(本稿「2.(2)第1・第3四半期決算短信の開示内容・開示タイミング」参照)、四半期会計基準等については、今後「(仮称)期中財務諸表に関する会計基準等」の開発が行われるまでの間は、適用を終了しない予定とされている44。

(2)企業会計審議会監査部会による検討

① 四半期レビュー基準の期中レビュー基準への改訂及び監査に関する品質管理基準の改訂について

四半期開示制度の見直しに伴う監査人のレビューに係る必要な対応について、2023年12月21日に「四半期レビュー基準の期中レビュー基準への改訂及び監査に関する品質管理基準の改訂について(公開草案)」(以下「期中レビュー基準案」という)が、企業会計審議会監査部会から公表された。

期中レビュー基準案の検討にあたっては、企業会計審議会監査部会で2023年9月から審議を行い、「四半期レビュー基準について、改正後の金商法における中間財務諸表に対するレビューに加えて、一本化後の四半期決算短信におけるレビューも含め、年度の財務諸表の監査を実施する監査人が行う期中レビューの全てに共通するものとする方向で改訂の検討を進める」との方向性45が示され検討が行われた。これを踏まえ、企業会計審議会監査部会から以下の改正が提案された。

|

(出所)期中レビュー基準案P.2~3「二 主な改訂点とその考え方」をもとに筆者作成

実務の方針においては、第1・第3四半期決算短信に添付する四半期財務諸表等にレビューを実施する場合の結論については、準拠性レビューを基本としつつ、仮に新制度の財規等に準拠し、開示を省略しない場合には、適正表示に関するレビューを行うことも考えられる旨が示された46(本稿「2.(3)②レビューの実施者・基準について(任意レビュー含む)」参照)。

企業会計審議会監査部会での検討においても、第1・第3四半期決算短信に添付する四半期財務諸表等のレビューを実施する場合の結論(適正性に関する結論か、準拠性に関する結論か)については、各委員からレビュー報告書の利用者が、適正性と準拠性の相違を理解した上で、利用できるかどうかが重要、として準拠性の結論と適正性の結論について様々な意見がだされた47。

検討の結果、期中レビュー基準案では、実務の方針を踏まえ「現行の四半期レビュー基準で規定している適正性に関する結論の表明の形式に加えて、準拠性に関する結論の表明の形式を期中レビュー基準に導入し、あわせて、レビュー実務における混乱や期中財務諸表利用者の誤解等を避けるため、特別目的の期中財務諸表に対する結論の表明の位置付けを明確にすることとした。」48との考えが示されている。

企業会計審議会監査部会では、2024年1月24日を期限として期中レビュー基準案に対するコメントを募集しており、2024年4月1日以後開始する会計期間に係る中間財務諸表の期中レビューからの適用を予定している。

なお、期中レビュー基準案の詳細については、本誌次号(2024年3月号)で解説予定であるので、参照されたい。

(3)JICPAによる検討

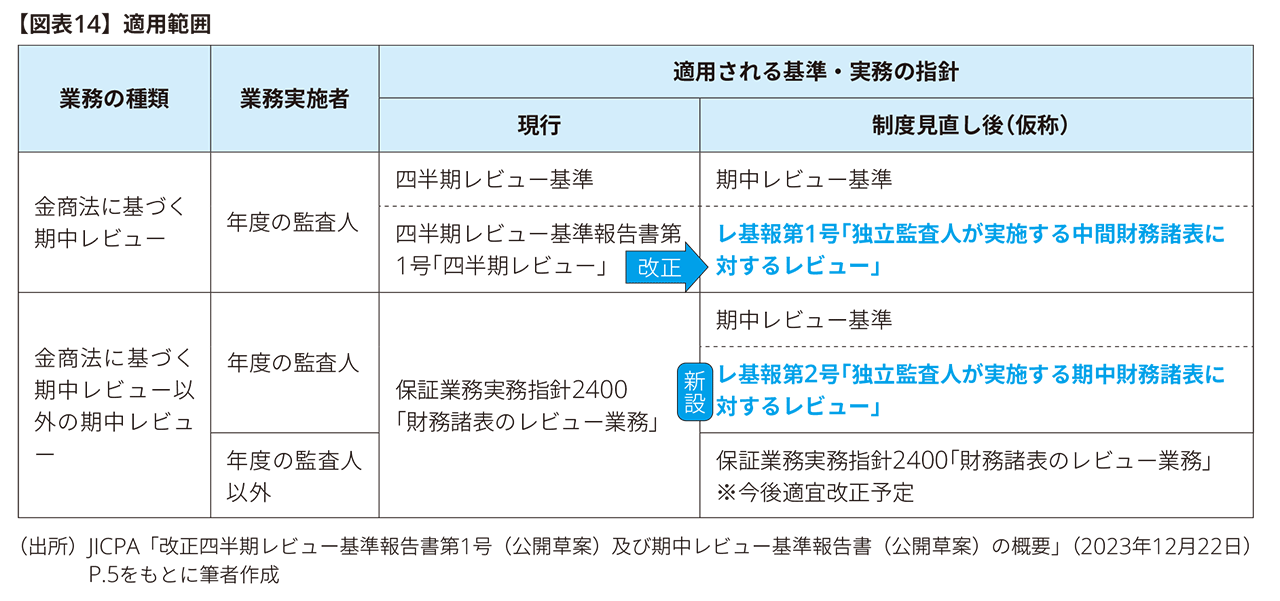

① 期中レビュー基準実務指針(案)の公表

JICPAは、企業会計審議会監査部会や東証の実務検討会における検討を踏まえ、「四半期レビュー基準報告書第1号「四半期レビュー」の改正、及び期中レビュー基準報告書「独立監査人が実施する期中財務諸表に対するレビュー」(公開草案) の公表について」を2023年12月22日に公表した。これらは、企業会計審議会監査部会が公表した期中レビュー基準案の実務の指針として作成されたものである。

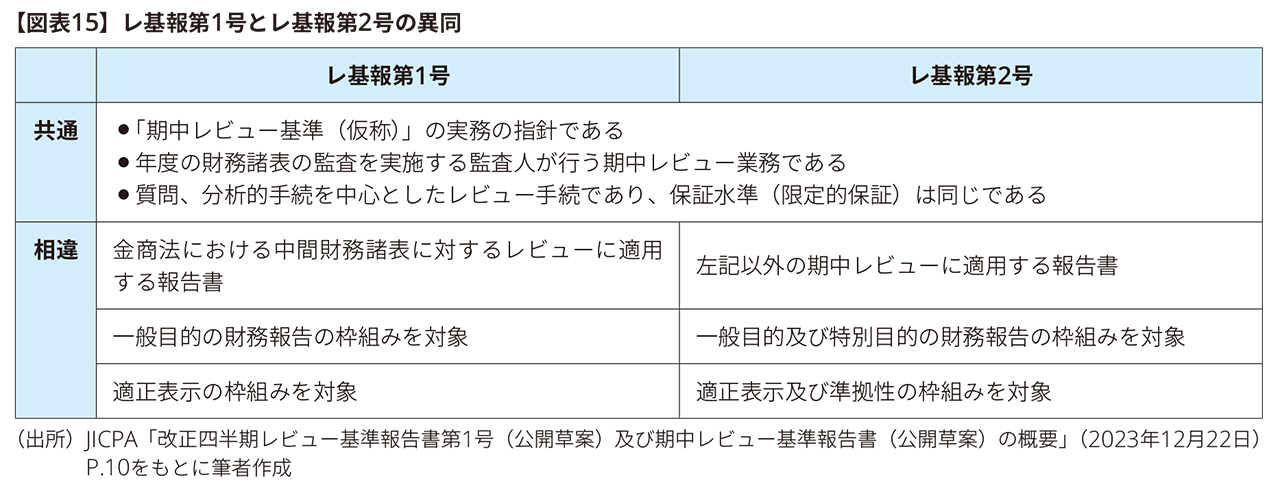

|

レ基報第1号及びレ基報第2号の適用範囲及び相違点は【図表14】及び【図表15】を参照されたい。

JICPAでは、2024年1月22日を期限として上記公開草案に対するコメントを募集しており、2024年4月1日以後開始する会計期間に係る期中財務諸表の期中レビューからの適用を予定している。

おわりに

四半期開示制度の見直しは、2024年4月1日からであり、目前にせまっている。国会での改正金商法の成立が当初の予定より遅れたため、前述の通り関係各所において短期間に多くの法令整備や関係基準等の見直しが、急ピッチで行われている状況である。基準等については本稿執筆時点では、まだ未確定のものも多く、今後の改正動向に留意が必要だろう。

東証、ASBJ、JICPAのホームページには、四半期開示制度の見直しに関し、情報をとりまとめているサイトが設けられているので、今後の動向のフォローにあたっては参考にされたい。

- 東証 四半期開示の見直し

https://www.jpx.co.jp/equities/improvements/quarterly-disclosure/01.html - ASBJ 四半期開示制度の見直し

https://www.asb.or.jp/jp/info/206330.html - JICPA 四半期開示制度の見直し

https://jicpa.or.jp/about/activity/activities/assurance_aup/quarterly-disclosure/

以上

1 詳細については、金融庁のHP「第212回国会における金融庁関連法律案」(https://www.fsa.go.jp/common/diet/212/index.html)を参照

2 詳細については、「金融商品取引法等の一部を改正する法律案要綱」(https://www.fsa.go.jp/common/diet/212/01/youkou.pdf)を参照

3 出所:金融庁「金融審議会 ディスクロージャーワーキング・グループ報告 -資本市場における好循環の実現に向けて-」 (2018年6月28 日) P.22

4 金商法による四半期報告制度が入る前に、東証の規則により新興企業市場(マザーズ)上場会社について四半期情報の公表が1999年11月に義務付けられた。四半期開示の経緯については第6回DWG(令和3年度)資料1事務局説明資料(2022年2月18日)P.4を参照されたい。

5 岸田首相による四半期開示の見直しの方針として、2021年10月第205回国会における内閣総理大臣所信表明演説にて、「新しい資本主義の実現」の分配戦略「働く人への分配機能の強化」の中で、非財務情報開示の充実、四半期開示の見直しなど、そのための環境整備を進める旨発言。さらに、2022年1月第208回国会における内閣総理大臣施政方針演説にて「新しい資本主義」の分配戦略「人への投資」の抜本強化として、「人的投資が、企業の持続的な価値創造の基盤であるという点について、株主と共通の理解を作っていくため、今年中に非財務情報の開示ルールを策定」するとともに「四半期開示の見直しを行う」旨の発言があった。

6 出所:令和3年度DWG報告P.23

7 令和3年度DWG報告については、本誌2022年8月号(Vol.552)の解説「「金融審議会ディスクロージャーワーキング・グループ報告-中長期的な企業価値向上につながる資本市場の構築に向けてー」の概要」を参照されたい。

8 出所:令和3年度DWG報告P.25~26

9 出所:令和3年度DWG報告P.26

10 新制度の半期報告書の提出を最初に行うのは、2024年12月期の上場会社となる(【図表3】参照)。

11 特定事業会社とは、銀行法第2条第2項に定める銀行業等、保険業法第2条第1項に定める保険業等、信用金庫法第54条に定める業務に係る事業などを行う会社をいう(改正前開示府令第17条の15第2項、開示府令(案)第18条第2項)

12 第1種中間財務諸表等の監査を「期中レビュー」という改正が提案されている(監査証明府令(案)第3条第1項)。

13 令和4年度DWG報告P.9「上場企業の半期報告書については、現行と同様、第2四半期における四半期報告書と同程度の記載内容と監査人のレビューを求め、提出期限を決算後45日以内とすることが考えられる。」

14 開示府令の改正案では、提出会社が内国会社である場合、金商法第24条の5第1項第1号又は第2号により半期報告書を提出する場合は「第四号の三様式」で提出することが提案されている(開示府令改正(案)第18条第1号)。「第四号の三様式」は現行の開示府令で内国会社の四半期報告書を提出する場合の様式である(開示府令第17条の15第1項第1号)。

15 改正内閣府令案等(注3)

16 東証「「四半期開示の見直しに関する実務の方針」の公表について」(2023年11月22日)https://www.jpx.co.jp/news/1023/20231122-01.html

17 東証「「金融商品取引法改正に伴う四半期開示の見直しに関する上場制度の見直し等について」(2023年12月18日)https://www.jpx.co.jp/rules-participants/public-comment/detail/d1/20231218-01.html

18 出所:東証「四半期開示の見直しに関する実務検討会」設置要綱(2023年6月6日)

19 「これまで、四半期決算短信は、その後に四半期報告書が開示されることを前提に、速報性の観点から開示内容が簡素化されてきた経緯がある。また、投資家においては、四半期報告書の注記情報等を投資判断に利用している実務がある。このため、「一本化」後の四半期決算短信について、現行の開示内容のままでは、投資判断に必要な情報が十分に提供されなくなるおそれがあるとの意見がある。また、速報性の確保については、情報追加に伴って四半期決算短信の開示タイミングが遅れるとしても、現状の四半期報告書と同じタイミング(四半期会計期間後45日以内)であれば許容可能との意見もあった。」出所:令和4年度DWG報告P.6

20 出所:令和4年度DWG報告P.6

21 作成基準案第3条第2項第9号にキャッシュ・フローに関する注記の定めが規定されている。

22 出所:作成基準案第1条第2項第6号

23 実務検討会(第2回)議事録P.1 事務局発言

24 「連結キャッシュ・フロー計算書を作成しない場合には、四半期会計基準第19項(20-2)又は第25項(19-2)に基づく「キャッシュ・フロー計算書に関する注記」(期首からの累計期間に係る有形固定資産及びのれんを除く無形固定資産の減価償却費及びのれんの償却額(負ののれんの償却額を含む。) )を記載することが想定されている。出所:短信作成要領案P.65

25 出所:実務検討会第1回事務局説明資料(2023年6月29日)P.12

26 2023年3月期第3四半期決算短信提出会社(2,289社)のうち、「経営成績・財政状態に関する説明」を決算短信で開示している会社は2,223社(97.1%)であった。出所:実務検討会第1回事務局説明資料(2023年6月29日)P.12

27 実務の方針P.11

28 決算短信の開示の実務では、取締役会で決算短信を承認後、同日に開示を行うことが一般的と思われるが、取締役会にレビュー前のものを諮るのか、レビュー後のものを諮るのか、各上場会社が判断することになると考えられる。

29 「第1・第3四半期決算短信のレビュー(任意のレビューを含む)を実施する場合、年度の監査人と同一の監査人による、企業会計審議会の策定するレビューの基準及びJICPAにおける実務指針に基づくレビューを求める。」出所:実務の方針P16

30 出所:実務の方針P.16

31 保証業務は、保証業務リスクの程度により、合理的保証と限定的保証に分類される。レビュー業務は限定的保証業務に分類され、金商法第193条の2第1項に基づく監査業務(有価証券報告書に対する監査)は、合理的保証業務に分類される。

32 出所:お知らせP.1

33 出所:令和4年度DWG報告書P.8。また同8P.では、続けて「法令上のエンフォースメントについては、(中略)これまで四半期報告書のみを対象とした課徴金納付命令は極めて少ないことや、第1・第3四半期報告書廃止後の半期報告書及び有価証券報告書において法令上のエンフォースメントが維持されることを踏まえると、現時点では、これを不要とすることが考えられる。」との考え方が併せて示されている。第1回実務検討会資料3(2023年6月29日)P.17「DWG報告の内容<虚偽記載に対するエンフォースメント>(DWG報告で示された方向性)」参照

34 詳細は実務の方針P.21参照。東証の上場制度では、エンフォースメントは「実効性確保措置」という呼称が使用されており(出所:令和4年度DWG報告 P.5脚注11)、東証の取引所規則による「実効性確保措置」には、ペナルティ的措置(公表措置、上場契約違約金)と、改善措置(改善報告書の徴求、特設注意市場銘柄への指定)などがある。出所:実務の方針P.21

35 2021年12月から、添付資料について、任意でHTML形式の提出も可能とする実証実験を開始している。出所:第2回実務検討会事務局説明資料(2023年8月31日)P.26

36 出所:第2回実務検討会事務局説明資料(2023年8月31日)P.26

37 「企業環境の急速な変化や情報技術の進展等を背景に、投資家の投資判断において企業による適時の情報開示の重要性は高まっており、先般の感染症拡大や国際情勢の変化等、これまで想定されなかった事象について、企業が適切にリスク識別・評価を行い、取引所の適時開示の枠組みで情報開示を充実させていくことは重要な課題である。」出所:令和4年度DWG報告P.4

38 出所:実務検討会第1回事務局説明資料(2023年6月29日)P.31、32

39 出所:実務検討会第2回事務局説明資料(2023年8月31日)P.34

40 出所:第1回実務検討会資料3事務局説明資料(2023年6月29日)P.30

(有価証券上場規程第402条)上場会社は、次の各号のいずれかに該当する場合(施行規則で定める基準に該当するものその他の投資者の投資判断に及ぼす影響が軽微なものと当取引所が認めるものを除く。)は、施行規則で定めるところにより、直ちにその内容を開示しなければならない。

(1)上場会社の業務執行を決定する機関が、次のaからarまで に掲げる事項のいずれかを行うことについての決定をした場合(当該決定に係る事項を行わないことを決定した場合を含む。)

ar aから前aqまでに掲げる事項のほか、当該上場会社の運営、業務若しくは財産又は当該上場株券等に関する重要な事項であって投資者の投資判断に著しい影響を及ぼすもの

(2)次のaからxまでに掲げる事実のいずれかが発生した場合

x aから前wまでに掲げる事実のほか、当該上場会社の運営、業務若しくは財産又は当該上場株券等に関する重要な事実であって投資者の投資判断に著しい影響を及ぼすもの

41 金融庁より2018年から毎年「記述情報の開示の好事例集」が公表、更新されている。直近の公表としては、2023年12月27日に金融庁より「記述情報の開示の好事例集2023」(サステナビリティに関する考え方及び取組の開示)が公表されている。https://www.fsa.go.jp/news/r5/singi/20231227.html

42 従前より特定事業会社及び四半期財務諸表を提出していない非上場会社においては中間財務諸表の作成が義務付けられ、当該中間財務諸表には、中間連結財務諸表作成基準、中間連結財務諸表作成基準注解、中間財務諸表作成基準及び中間財務諸表作成基準注解(以下合わせて「中間作成基準等」という)が適用されている。これらの会社が作成する中間財務諸表については、引き続き中間作成基準等が適用される(中間会計基準案BC10)。

43 出所:ASBJ「企業会計基準公開草案第80号「中間財務諸表に関する会計基準(案)」等の公表2023年12月15日 P.5

44 出所:ASBJ「企業会計基準公開草案第80号「中間財務諸表に関する会計基準(案)」等の公表2023年12月15日 P.6

45 出所:期中レビュー基準案P.2(前文「一 経緯」)(2023年12月21日)

46 出所:実務の方針P.16

47 出所:企業会計審議会第54回監査部会(2023年9月5日)議事録、同第55回監査部会(2023年12月14日)資料1事務局資料P.3

48 出所:期中レビュー基準案P.2(前文「一 経緯」)(2023年12月21日)

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。