繰延税金資産の回収可能性 ブックマークが追加されました

ナレッジ

繰延税金資産の回収可能性

月刊誌『会計情報』2024年2月号

会計上の見積りに関する実務上の諸論点シリーズ 第4回

公認会計士 平井 雅和

1. はじめに

企業会計の基準における、会計上の見積りに関する実務上の諸論点として、これまで固定資産の減損、市場価格のない株式等の減損処理について解説してきた。第4回となる本稿では、繰延税金資産の回収可能性について解説を行う。

繰延税金資産の回収可能性の判断においては、企業の分類の検討、将来の課税所得水準、一時差異のスケジューリングなどの観点で会計上の見積りが含まれることとなる。これらの観点のうち、特に実務上留意すべきポイントを中心に解説を行う。

本稿では会計基準等を以下のように略称する。

税効果会計意見書

「税効果会計に係る会計基準の設定に関する意見書」

税効果会計基準

「税効果会計に係る会計基準」

回収可能性適用指針

企業会計基準適用指針第26号「繰延税金資産の回収可能性に関する適用指針」

604KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 繰延税金資産の回収可能性判断の概要

税効果会計意見書二2.に記載のとおり、繰延税金資産は、将来の法人税等の支払額を減額する効果を有し、一般的には法人税等の前払額に相当するため、資産としての性格を有するものと考えられる。したがって、繰延税金資産は、一時差異等に係る税金の額から将来の会計期間において回収が見込まれない税金の額を控除して計上しなければならず、また、将来の回収見込みについて毎期見直しを行わなければならないとされている(税効果会計基準第二 二1)。

具体的には、将来減算一時差異及び税務上の繰越欠損金に係る繰延税金資産の回収可能性は、次の(1)から(3)に基づいて、将来の税金負担額を軽減する効果を有するかどうかを判断する(回収可能性適用指針第6項)。

(1)収益力に基づく一時差異等加減算前課税所得

① 将来減算一時差異に係る繰延税金資産の回収可能性

将来減算一時差異の解消見込年度及びその解消見込年度を基準として税務上の欠損金の繰戻し及び繰越しが認められる期間(以下「繰戻・繰越期間」という。)に、一時差異等加減算前課税所得が生じる可能性が高いと見込まれるかどうか。

② 税務上の繰越欠損金に係る繰延税金資産の回収可能性

税務上の繰越欠損金が生じた事業年度の翌期から繰越期限切れとなるまでの期間(以下「繰越期間」という。)に、一時差異等加減算前課税所得が生じる可能性が高いと見込まれるかどうか。

上記①の解消見込年度及び繰戻・繰越期間に、又は上記②の繰越期間に、一時差異等加減算前課税所得が生じる可能性が高いと見込まれるかどうかを判断するためには、過去の業績や納税状況、将来の業績予測等を総合的に勘案し、将来の一時差異等加減算前課税所得を合理的に見積る必要がある。

(2)タックス・プランニングに基づく一時差異等加減算前課税所得

将来減算一時差異の解消見込年度及び繰戻・繰越期間又は繰越期間に、含み益のある固定資産又は有価証券を売却する等のタックス・プランニングに基づく一時差異等加減算前課税所得が生じる可能性が高いと見込まれるかどうか。

(3)将来加算一時差異

① 将来減算一時差異に係る繰延税金資産の回収可能性

将来減算一時差異の解消見込年度及び繰戻・繰越期間に、将来加算一時差異が解消されると見込まれるかどうか。

② 税務上の繰越欠損金に係る繰延税金資産の回収可能性

繰越期間に税務上の繰越欠損金と相殺される将来加算一時差異が解消されると見込まれるかどうか。

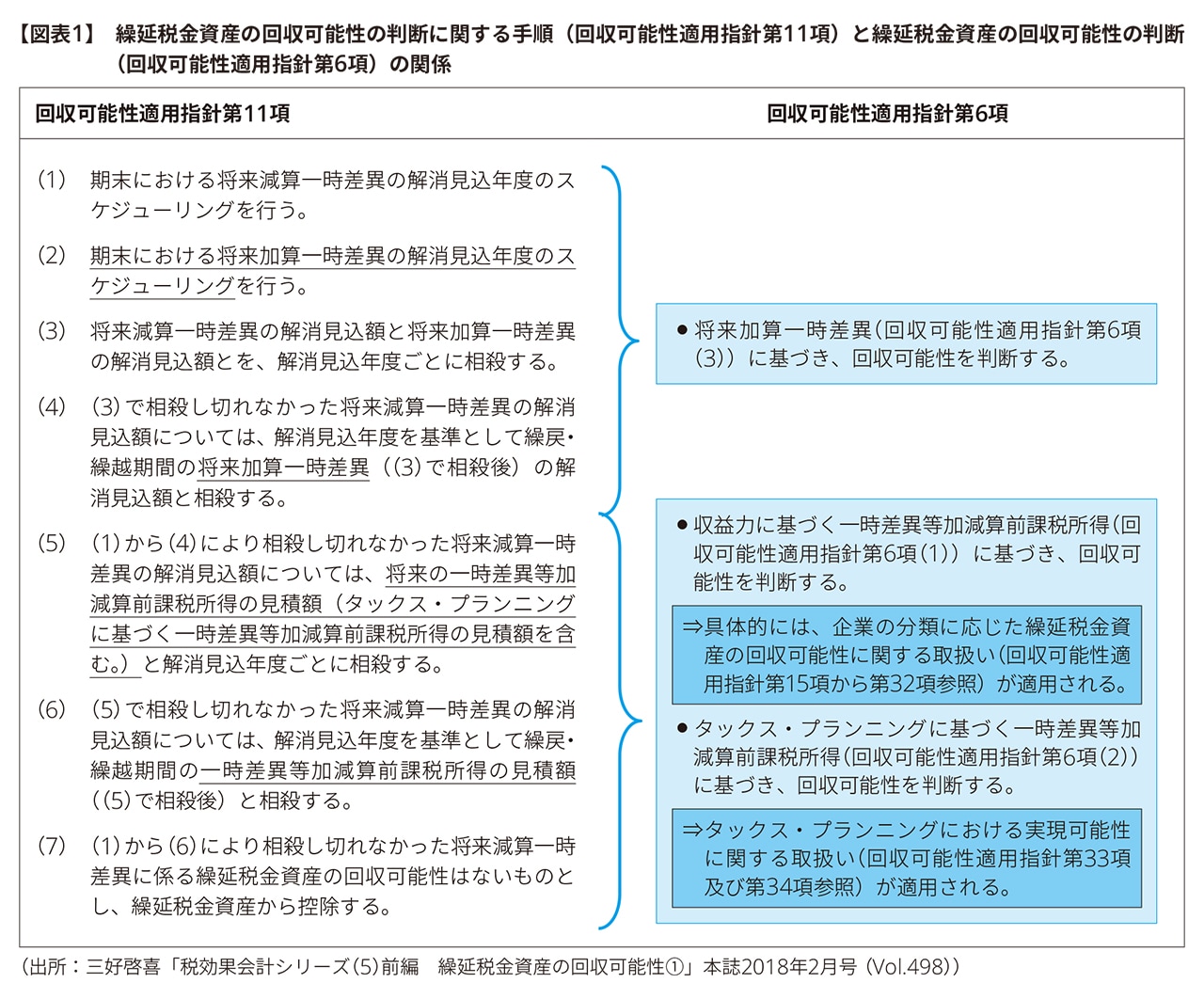

上記に従って繰延税金資産の回収可能性を判断する場合の具体的な手順については、回収可能性適用指針第11項において7つのステップで示されているが、下記、【図表1】において前述の回収可能性の判断との関係と合わせて記載する。

回収可能性適用指針第11項の(1)から(4)のステップでは、将来減算一時差異を将来の一時差異等加減算前課税所得と相殺するかどうかを検討する前に、期末における将来減算一時差異と将来加算一時差異のそれぞれにつき解消見込年度のスケジューリングを行い、それらを相殺することによって繰延税金資産の回収可能性を判断する。

当該ステップにおいては、後述する企業の分類には関係がなく回収可能性の判断が行われる点について留意が必要である。

また、一時差異の解消見込年度のスケジューリングは、将来の一定の事実の発生や企業による将来の一定の行為の実施についての意思決定又は実施計画等の存在により、税務上の益金又は損金の算入要件を充足することが見込まれる場合等に基づき行うこととなる(回収可能性適用指針第3項(5)及び(6))。

次に、回収可能性適用指針第11項の(5)から(7)のステップでは、相殺し切れなかった将来減算一時差異と将来の一時差異等加減算前課税所得の見積額(タックス・プランニングに基づく一時差異等加減算前課税所得の見積額を含む。)につき、それらを相殺することによって繰延税金資産の回収可能性を判断する。より具体的には企業の分類に応じた繰延税金資産の回収可能性の判断が行われることとなるが、企業の分類については次項で解説する。

当該ステップでは、収益力に基づく一時差異等加減算前課税所得の見積額及びタックス・プランニングに基づく一時差異等加減算前課税所得の見積額が重要となってくるが、このステップにおいて繰延税金資産の計上額を見積る場合、合理的な仮定に基づく業績予測によって、将来の課税所得又は税務上の欠損金を見積ることとなる。具体的には、適切な権限を有する機関の承認を得た業績予測の前提となった数値を、経営環境等の企業の外部要因に関する情報や企業が用いている内部の情報(過去における中長期計画の達成状況、予算やその修正資料、業績評価の基礎データ、売上見込み、取締役会資料を含む。)と整合的に修正し、課税所得又は税務上の欠損金を見積る(回収可能性適用指針第32項)。

また、タックス・プランニングに基づく一時差異等加減算前課税所得の見積額により繰延税金資産の回収可能性を判断する場合、資産の含み益等の実現可能性を考慮する。具体的には、当該資産の売却等に係る意思決定の有無、実行可能性及び売却される当該資産の含み益等に係る金額の妥当性を考慮する(回収可能性適用指針第33項)。

なお、期末に税務上の繰越欠損金を有する場合、その繰越期間にわたって、将来の課税所得の見積額(税務上の繰越欠損金控除前)に基づき、税務上の繰越欠損金の控除見込年度及び控除見込額のスケジューリングを行い、回収が見込まれる金額を繰延税金資産として計上する(回収可能性適用指針第11項また書き)。この税務上の繰越欠損金に係る繰延税金資産の回収可能性の判断においては、上記第11項(1)から(4)における将来加算一時差異との相殺による回収可能性の検討は行われず、第11項(5)及び(6)のステップに従って、企業の分類に応じた繰延税金資産の回収可能性に関する取扱いが適用される点に留意が必要である(回収可能性適用指針第61項)。

3. 企業の分類の検討

(1)企業の分類の要件と取扱い

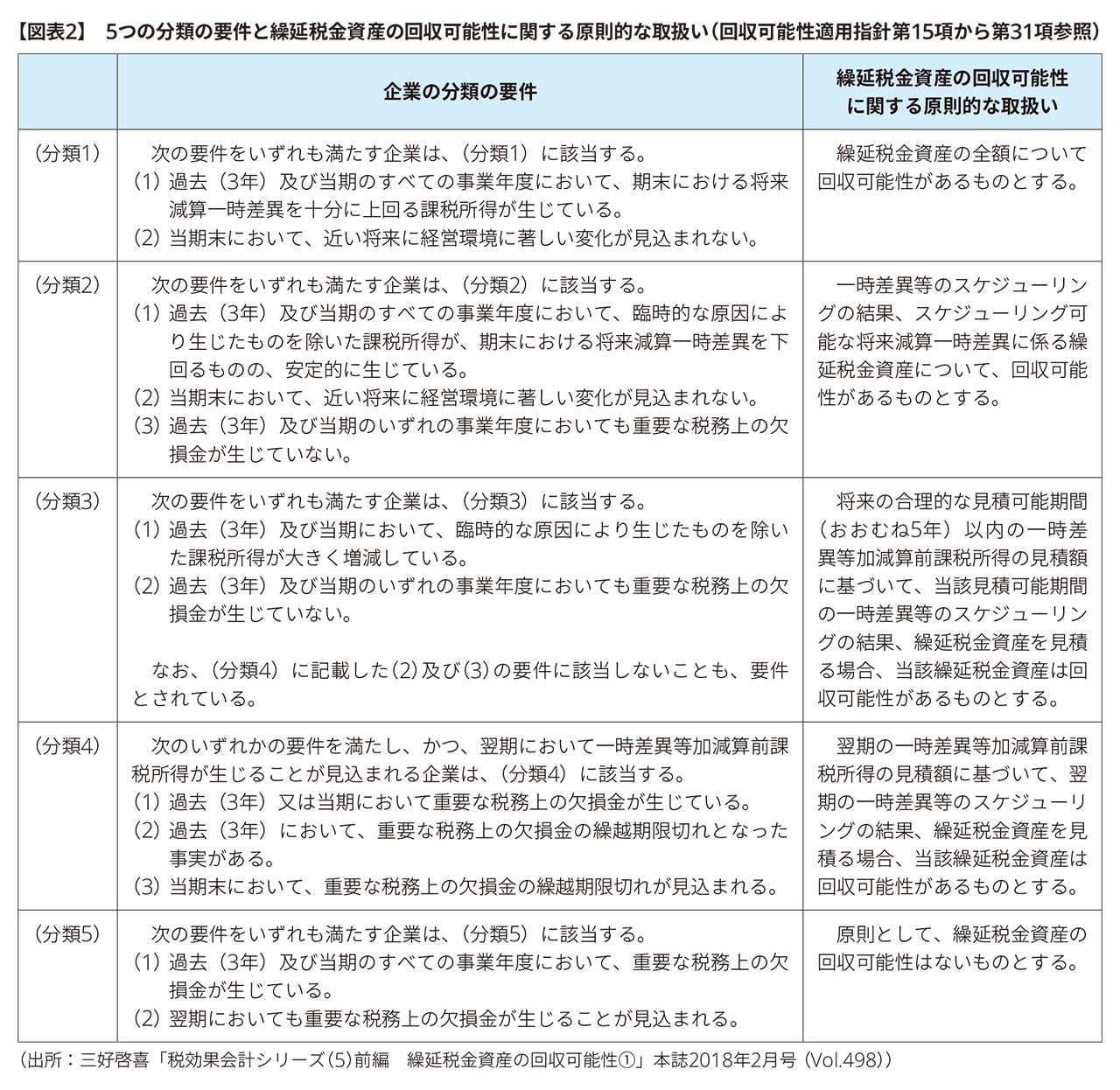

収益力に基づく一時差異等加減算前課税所得等に基づいて繰延税金資産の回収可能性を判断する際には、回収可能性適用指針第16項から第32項に従って、要件に基づき企業を分類し、当該分類に応じて、回収が見込まれる繰延税金資産の計上額を決定することとなる(回収可能性適用指針第15項)。

企業の分類の要件と当該分類に応じた繰延税金資産の回収可能性に関する原則的な取扱いは【図表2】のとおりである。

(2)企業の分類における実務上の論点

本セクションにおいては、企業の分類を具体的に検討する場合において実務上論点となりやすいポイントについて解説する。

① (分類1)から(分類5)に係る分類の要件をいずれも満たさない企業の取扱い

【図表2】のとおり各分類の要件は回収可能性適用指針に示されているものの、実務上は各分類の定めに示された要件をいずれも満たさない企業もあるという点に留意が必要である。このような場合においては、過去の課税所得又は税務上の欠損金の推移、当期の課税所得又は税務上の欠損金の見込み、将来の一時差異等加減算前課税所得の見込み等を総合的に勘案し、各分類の要件からの乖離度合いが最も小さいと判断されるものに分類する(回収可能性適用指針第16項)。すなわち、回収可能性の判断においては、必ず(分類1)から(分類5)のいずれかに分類されることになる。

これは各分類の要件を設定するにあたって、すべてのケースを網羅するように定めると要件が複雑になり、実務上の判断が困難となり得ることが懸念されたため、分類の実行可能性の観点から、各分類の要件は必要と考えられるものが示されていることによる(回収可能性適用指針第65項)。

② (分類2)及び(分類3)の要件における「臨時的な原因により生じたもの」の内容

(分類2)及び(分類3)には、「臨時的な原因により生じたもの」を除いた課税所得という要件が示されているため、(分類2)又は(分類3)の要件を満たすかどうかを判断するにあたっては、何が「臨時的な原因により生じたもの」に該当するのか、その内容を検討することになる。

ここで、課税所得から除く「臨時的な原因により生じたもの」については、将来において頻繁に生じることが見込まれないという推定に基づいており、企業が置かれた状況や項目の性質等を勘案し、将来において頻繁に生じることが見込まれるかどうかを個々に項目ごとに判断するとされている(回収可能性適用指針第71項)。したがって、特別損益項目に係る益金及び損金であっても必ずしも「臨時的な原因により生じたもの」に該当するとは限らない点に留意が必要である。

③ (分類2)に該当する企業におけるスケジューリング不能な将来減算一時差異に関する取扱い

(分類2)に該当する企業においては、原則として、スケジューリング不能な将来減算一時差異に係る繰延税金資産について、回収可能性がないものとされている。但し、スケジューリング不能な将来減算一時差異のうち、税務上の損金の算入時期が個別に特定できないが将来のいずれかの時点で損金に算入される可能性が高いと見込まれるものについて、当該将来のいずれかの時点で回収できることを「企業が合理的な根拠をもって説明する場合」、当該スケジューリング不能な将来減算一時差異に係る繰延税金資産は回収可能性があるものとされている(回収可能性適用指針第21項)。

当該定めの適用に際しては、スケジューリング不能な将来減算一時差異につき、将来のいずれかの時点で損金に算入される可能性が高く、当該将来の税務上の損金の算入時点における課税所得が当該スケジューリング不能な将来減算一時差異の額を上回る見込みが高いことにつき、企業が合理的な根拠をもって説明することが必要となる(回収可能性適用指針第75項)が、当該定めの適用における検討を行う主体は企業であり、企業が説明できる状況にあるが説明を行わない場合も考えられる(回収可能性適用指針第78項)。

また、当該定めは、繰延税金資産の計上額が企業の実態をより適切に反映したものとなることを意図したものであることから(回収可能性適用指針第77項)、この定めの適用方針について、みだりに変更することは、財務諸表の期間比較を困難にし、財務諸表が企業の実態を適切に反映しないものとなる可能性があることを踏まえ、継続的な方針として適用することが考えられる。

④ (分類3)に該当する企業における将来の一時差異等加減算前課税所得の合理的な見積可能期間に関する取扱い

(分類3)に該当する企業においては、将来の合理的な見積可能期間(おおむね5年)以内の一時差異等加減算前課税所得の見積額に基づいて、当該見積可能期間の一時差異等のスケジューリングの結果、繰延税金資産を見積る場合、当該繰延税金資産は回収可能性があるものとされている(回収可能性適用指針第23項)。但し、上記にかかわらず、臨時的な原因により生じたものを除いた課税所得が大きく増減している原因、中長期計画、過去における中長期計画の達成状況、過去(3年)及び当期の課税所得の推移等を勘案して、5年を超える見積可能期間においてスケジューリングされた一時差異等に係る繰延税金資産が回収可能であることを「企業が合理的な根拠をもって説明する場合」、当該繰延税金資産は回収可能性があるものとされている(回収可能性適用指針第24項)。

当該定めは、将来の合理的な見積可能期間について一律に5年を限度とすることは企業の実態を反映しない可能性があると考えられたことから設けられたものであるが、(分類3)の企業は過去の業績が不安定な会社等が想定されていることを踏まえると、5年を超える見積可能期間にわたり一時差異等加減算前課税所得を合理的に見積もり、一時差異等が解消されることを合理的な根拠をもって説明することは、通常、難しいと考えられる。また、当該定めの適用について継続的な方針として取り扱うことが考えられる点は、「③(分類2)に該当する企業におけるスケジューリング不能な将来減算一時差異に関する取扱い」と同様である(回収可能性適用指針第77項及び第79項)。

なお、当該定めに該当する例として、製品の特性により需要変動が長期にわたり予測でき、当該需要変動の推移から課税所得が大きく増減している原因を合理的な根拠をもって説明できる場合、過去においては課税所得が大きく増減していたが、長期契約が新たに締結されたことにより、長期的かつ安定的な収益が計上されることが明確になる場合が挙げられている(回収可能性適用指針第85項)。

⑤ (分類4)に係る分類の要件を満たす企業が(分類2)又は(分類3)に該当する場合の取扱い

(分類4)に該当する企業においては、翌期の一時差異等加減算前課税所得の見積額に基づいて、翌期の一時差異等のスケジューリングの結果、繰延税金資産を見積る場合、当該繰延税金資産は回収可能性があるものとされている(回収可能性適用指針第27項)。但し、(分類4)の要件を満たす企業であっても、重要な税務上の欠損金が生じた原因、中長期計画、過去における中長期計画の達成状況、過去(3年)及び当期の課税所得又は税務上の欠損金の推移等を勘案して、将来の一時差異等加減算前課税所得の十分性を企業が「合理的な根拠をもって説明する場合」、当該一時差異等加減算前課税所得を見積った期間に基づき、(分類2)又は(分類3)に該当するものとする取扱いが設けられている(回収可能性適用指針第28項、第29項及び第89項)。

当該定めについては、過去(3年)又は当期において重要な税務上の欠損金が生じたことにより、(分類4)に係る分類の要件を満たす企業であっても、その原因が臨時的なものである等によっては、繰延税金資産の回収が見込まれる場合があるということを考慮した定めであるが、その適用にあたっては、重要な税務上の欠損金が生じた原因、中長期計画、過去における中長期計画の達成状況、過去(3年)及び当期の課税所得又は税務上の欠損金の推移等を勘案して説明する点に留意が必要である(回収可能性適用指針第87項及び第89項)。

また、(分類4)に係る分類の要件を満たす企業が(分類2)に該当するものとして取り扱われるケースは、(分類4)に係る分類の要件を満たす企業が(分類3)に該当するものとして取り扱われるケースに比べて多くはないものとされている点、回収可能性適用指針第24項の定め((分類3)に該当する企業における5年を超える見積可能期間に係る繰延税金資産の回収可能性)は適用されない点も合わせて留意されたい(回収可能性適用指針第89項)。

4. 具体的な指摘事例の紹介

これまで、繰延税金資産の回収可能性に関する概要及び実務上の論点につき、解説してきたが、公認会計士・監査審査会が毎年公表している「監査事務所検査結果事例集1」においても、関連する指摘事例が紹介されている。本資料で紹介されている指摘は監査人の監査手続についてのものであるが、一般に公正妥当と認められる企業会計の基準に準拠して財務諸表等を作成する責任は経営者にあるため、企業において検討が必要なポイントの確認としても有用であることから以下に掲載する。

(1)スケジューリングの検討に関する事例

監査事務所検査結果事例集においては、「有価証券や貸倒引当金等の評価に用いた仮定と、関連する将来減算一時差異の損金算入予定時期との間に矛盾した関係が存在するなど、将来減算一時差異のスケジューリングについて、その実行可能性を十分かつ適切に検討していない事例が多数みられる。」とされている。特に関連会社投融資の評価に関連して発生した将来減算一時差異の損金算入時期の合理性については、組織再編等の複雑な状況が関係していることも多いため、適切な検討が必要と考えられる。

(スケジューリングの検討における仮定の合理性の検討が不十分と考えられる事例)

被監査会社は、業績不振の子会社への貸付金等に対し、全額貸倒引当金を計上している。被監査会社は、当該貸倒引当金に係る将来減算一時差異について、将来に債権を放棄する予定であることから、繰延税金資産は回収可能と判断している。監査チームは、代表取締役名義で「時期は特定できないが、将来のいずれかの時点で、当該子会社の清算もしくは再生を目的とした債権放棄を行う予定である」旨の確認書を入手したことにより、貸倒引当金に係る繰延税金資産を計上する被監査会社の会計処理を妥当と判断している。 しかしながら、監査チームは、代表取締役が債権放棄の時期は特定できないと明言している状況及び当期において追加の貸付を行っている状況に照らして、債権放棄が行われるという仮定の合理性を検討していない。 (監査事務所検査結果事例集 令和5事務年度版) |

|---|

また、この他にも連結上の留保利益に対する税効果の検討について、子会社の配当方針についての検討が不十分である事例もみられるとされている。

(2)課税所得の見積りに関する事例

課税所得の見積りに関しても、事業計画の合理性の検討や、事業計画の利益と課税所得の調整の合理性の検討、実現可能性に関する検討が不十分とみられる事例が記載されている。

(課税所得の見積りの合理性の検討が不十分と考えられる事例)

被監査会社は、連結子会社であるC社について、「繰延税金資産の回収可能性に関する適用指針」上の企業分類を分類3と判断した上で、C社の中期経営計画における課税所得の範囲内で繰延税金資産を計上している。また、C社の将来課税所得の見積りについて、当該中期経営計画における営業利益と税引前当期純利益とが一致しているとして、当該営業利益に税務調整項目の見積額を加減算した額を将来課税所得の見積額としている。なお、C社が作成している中期経営計画の期間は3年間であるため、被監査会社は、将来課税所得の見積りにおける4年目、5年目の税引前当期純利益については、中期経営計画最終年度の税引前当期純利益の見積額と同額で見積もっている。 監査チームは、C社の繰延税金資産の回収可能性を検討するに当たり、将来課税所得の見積額の算定に用いられた税引前当期純利益の金額とC社の中期経営計画における営業利益の金額とが整合していることを確認している。 しかしながら、監査チームは、繰延税金資産の回収可能性の検討において、①C社の中期経営計画の合理性、②C社の中期経営計画における営業利益と税引前当期利益とが一致するとした被監査会社の仮定の合理性、③4年目、5年目のC社の税引前当期純利益の見積額について、中期経営計画最終年度の見積額と同額とすることの合理性について検討していない。 (監査事務所検査結果事例集 令和5事務年度版) |

|---|

(課税所得の見積りの仮定に不整合が存在している事例)

被監査会社は、繰延税金資産の回収可能性と固定資産の減損について、同じ翌年度予算を用いて検討を行っている。前者については、予算の達成可能性に疑義があるため、繰延税金資産は計上せず、後者については、予算は達成可能であるため減損は不要としており、会計上の見積りに係る経営者の判断に不整合が生じている。 しかしながら、監査チームは会計上の見積りにおいて、同一の期間に対する業績見通しに対する評価が異なるという、経営者の仮定における不整合が存在していることについて、合理的であるかを検討していない。 (監査事務所検査結果事例集 令和4事務年度版) |

|---|

(基準へのあてはめが不十分と考えられる事例)

被監査会社及びその子会社は、繰延税金資産の回収可能性に関する適用指針(企業会計基準適用指針第26号)に基づく会社分類は3であると判断しており、翌期以降は税引前利益の計上を予測している。しかし、将来課税所得見積額の合計がマイナスであることから、両社ともに繰延税金資産を計上していない。 監査チームは、被監査会社及び子会社の将来課税所得見積額について、繰延税金資産を計上しないことに関する企業及び企業環境の理解を通じて、両社の事業計画や期末における将来加減算一時差異のスケジューリングに基づき検討した結果、被監査会社及び子会社の判断は妥当であると結論付けている。 しかしながら、監査チームは、繰延税金資産の回収可能性を判断する際に考慮することが求められている、将来の一時差異等加減算前課税所得の水準について、定量的に検討していない。 (監査事務所検査結果事例集 令和3事務年度版) |

|---|

(3)企業の分類に関する事例

企業の分類に関しては、会計基準等に照らした検討を行うこと、特に(分類2)又は(分類3)における「臨時的な原因により生じたもの」に関して、より慎重な検討を行うことが求められている。

(企業の分類に関して(分類2)の要件における「臨時的な原因により生じたもの」であることの検討が不十分と考えられる事例)

被監査会社の連結子会社において、当年度に多額の税務上の欠損金が発生している。被監査会社は、それが臨時的な要因に伴う売上減少の影響によるものであり、また、被監査会社が当該子会社から受領している経営指導料などを減額することも容易であるとしている。 そのため、被監査会社は、被監査会社及び当該子会社の課税所得の合算額と当該税務上の欠損金の金額とを比較し、「重要な税務上の欠損金」は生じておらず、当該子会社を繰延税金資産の回収可能性に関する適用指針(企業会計基準適用指針第26号)の分類2に該当するとしている。 これに対して、監査チームは、当該税務上の欠損金が臨時的な原因で発生したものであること、また、当該子会社が被監査会社に対して多額の経営指導料を支払っていることを監査調書に記載している。 しかしながら、監査チームは、当該子会社の事業計画における来期の課税所得が当該税務上の欠損金に比して少額となっている中、当年度に「重要な税務上の欠損金」が生じていないという要件に該当するか否かを検討していない。 (監査事務所検査結果事例集 令和5事務年度版) |

|---|

(企業の分類に関して会計基準等に照らした検討が不十分と考えられる事例)

監査チームは、国内連結子会社の繰延税金資産の回収可能性に関する適用指針(企業会計基準適用指針第26号)の分類の検討において、被監査会社が作成した基礎資料を検討し妥当と判断している。 しかしながら、被監査会社が分類2と判断した国内連結子会社について、そのうち一部については個別に分類の妥当性を検証しているものの、その他の会社については詳細な検討の要否を含めて分類の妥当性を検討していない。 (監査事務所検査結果事例集 令和3事務年度版) |

|---|

(4)その他の事例

その他として、企業結合による影響の検討を誤っている事例も紹介されている。企業結合については、企業会計基準適用指針第10号「企業結合会計基準及び事業分離等会計基準に関する適用指針」に定められた企業結合及び事業分離に関連する繰延税金資産の回収可能性に係る取扱いが回収可能性適用指針における取扱いにかかわらず適用されると定められているため、留意が必要である(回収可能性適用指針第2項)。

(企業結合による影響の検討を誤っている事例)

被監査会社は、連結子会社において、重要な税務上の欠損金が生じているため、企業会計基準適用指針第26号が定める企業の分類4に該当するとしている。また、被監査会社は、翌期に当該子会社と合併することを予定しており、合併後の課税所得によれば税務上の欠損金は回収可能であると判断し、当該欠損金に対応する繰延税金資産を計上している。 しかしながら、監査チームは、当該会計処理が、繰延税金資産の回収可能性の検討に当たり、企業結合による影響は、実際に企業結合するまでは見込むことができず、企業結合年度から反映させると定めている企業会計基準適用指針第10号に準拠していないことを看過している。 (監査事務所検査結果事例集 令和5事務年度版) |

|---|

以上、監査事務所検査結果事例集の掲載事例の紹介を行ったが、上述したように繰延税金資産の回収可能性の判断において、会計上の見積りに関する仮定や判断などの合理性の検討が不十分であるとされている事例が複数見受けられる。これらを踏まえ、改めて「2.繰延税金資産の回収可能性判断の概要」「3.企業の分類の検討」で解説した内容の関連するポイントを確認いただきたい。

以上

1 「監査事務所検査結果事例集」は、公認会計士・監査審査会が、監査事務所の監査の品質の確保・向上を図る観点から、監査事務所の検査で確認された指摘事例等について、年次で取りまとめ、公表しているものである。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。