2023年IPO市場の動向 ブックマークが追加されました

ナレッジ

2023年IPO市場の動向

月刊誌『会計情報』2024年3月号

IPO監査専門チーム 公認会計士 宮本 浩明、公認会計士 髙橋 亮人

1. はじめに

2023年の株式市場は、日経平均株価がバブル崩壊後の最高値を更新するなど、好調な推移を見せた。ロシア・ウクライナ情勢の長期化や資源価格の高騰など不安定な要素が続くものの、日本企業の再評価による海外マネーの流入やアメリカをはじめとする世界的な株式市場の好調などにより、日経平均株価は年間を通して28%の上昇となった。

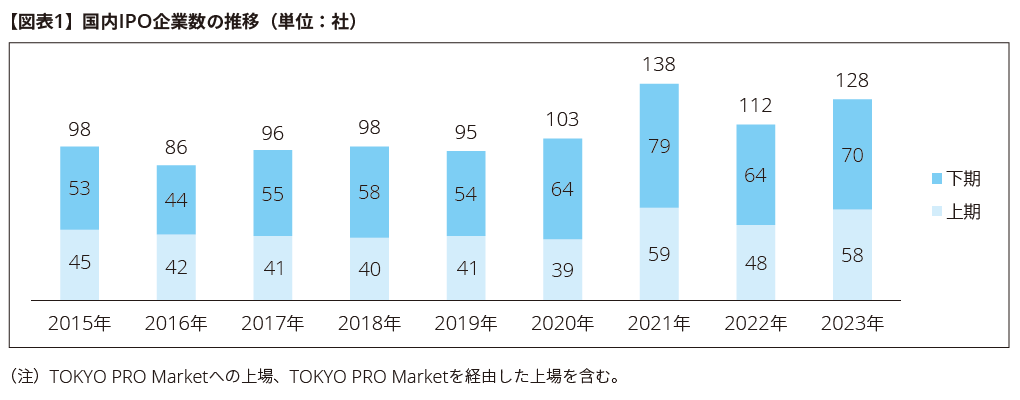

このようななか、国内IPO企業数は128社(TOKYO PRO Marketへの上場及びTOKYO PRO Marketを経由した上場を含む)と、2022年の112社(TOKYO PRO Marketへの上場を含む)から16社増加した。リーマンショック後で最多であった2021年(138社)に次ぐIPO企業数であり、長期トレンドで見ても4年連続で100社を超え、国内IPO市場は引き続き堅調といえる。

以下、2023年の国内IPO市場の動向と特徴を整理してみることとする。

810KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 2023年のIPOの特徴

2023年のIPOの主な特徴を要約すると、以下のとおりである。各項目の詳細については後述する。

① 市場別…グロース市場へのIPOの割合は高く、全体の72%を占めている。

② 業種別…情報通信業が全体の41%、サービス業が全体の28%を占めた。

③ 発行総額…発行総額100億円を超えるIPO企業は13社と前年3社から大きく増加し、10億円未満の小型IPOは減少した。また、海外での募集・売出しを実施したIPOも33社(前年18社)と増加した。

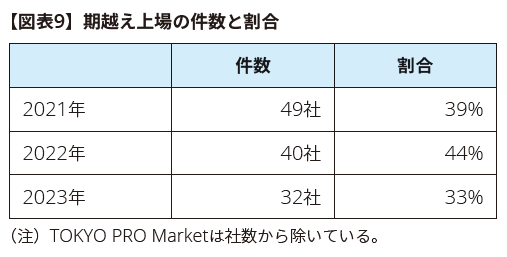

④ IPOのタイミング…期越え上場数は32社となり、全体の33%を占める結果となった。

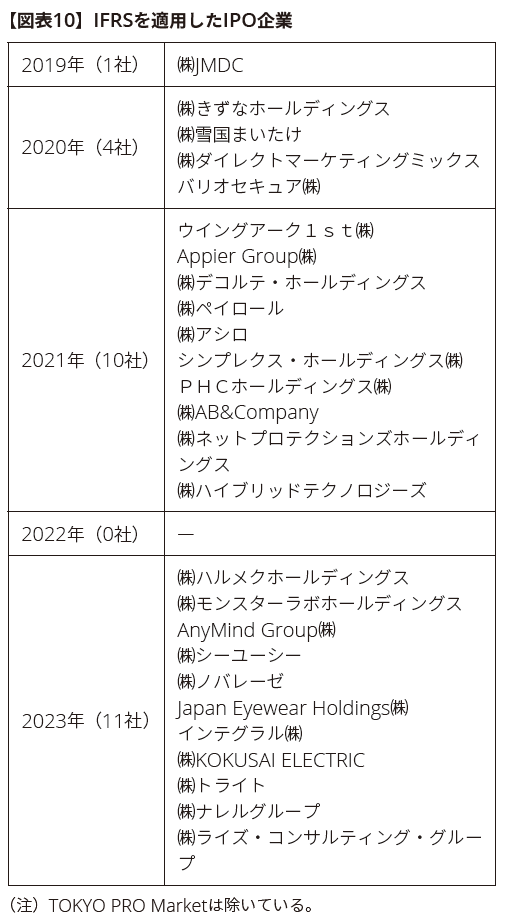

⑤ IFRS(国際財務報告基準)適用によるIPO…IFRS適用IPO企業は11社となり、前年0社から増加した。

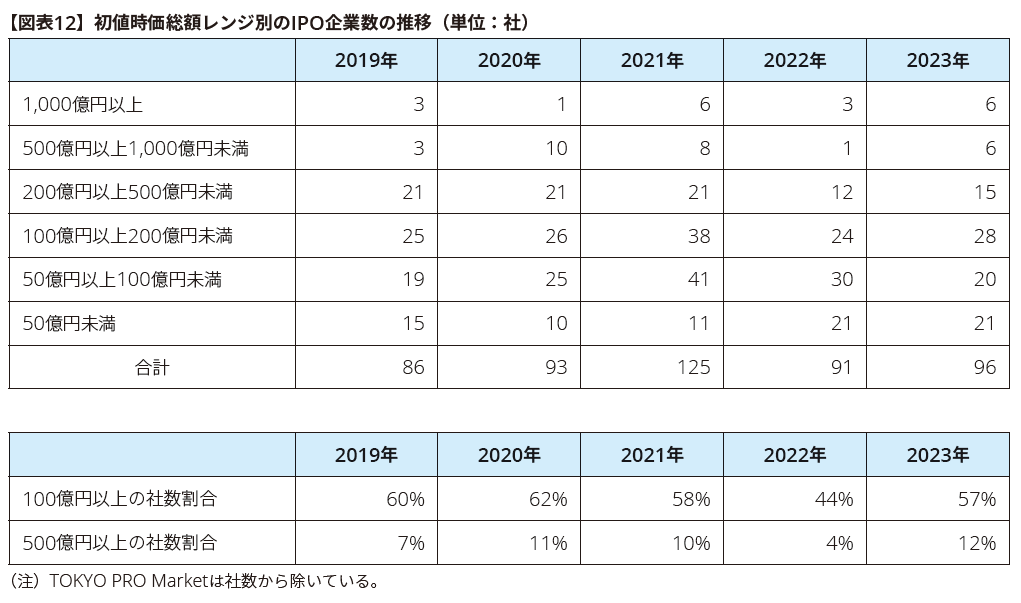

⑥ 時価総額…初値時価総額1,000億円以上の企業は6社となり、前年3社から増加した。

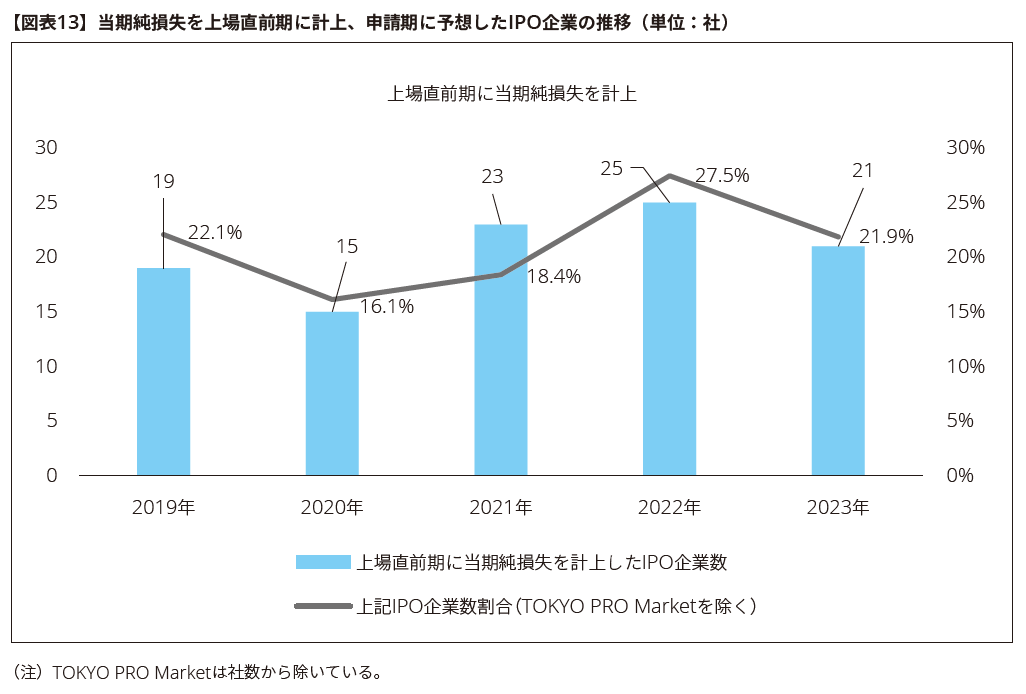

⑦ 赤字上場…上場直前期の当期純損失企業は21社であり、前年25社から減少した。

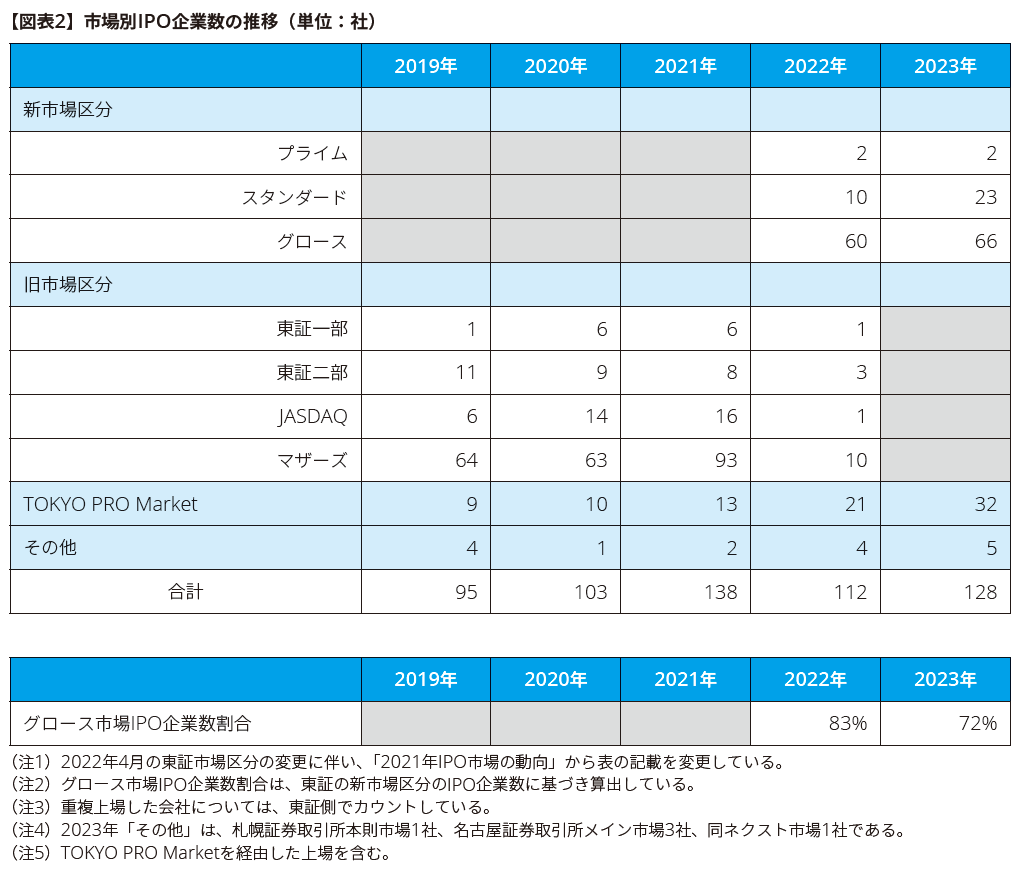

① 市場別

直近の市場別のIPO企業数は、図表2のとおりである。2023年のプライムへのIPO企業数は2社、スタンダードへのIPO企業数は23社となっている。グロースへのIPO企業数は66社、東京証券取引所(以下、「東証」という)の新市場区分におけるIPO企業数に占める割合は72%と高い水準となっている。なお、TOKYO PRO Marketでは32社の上場があり、前年の21社から増加している。

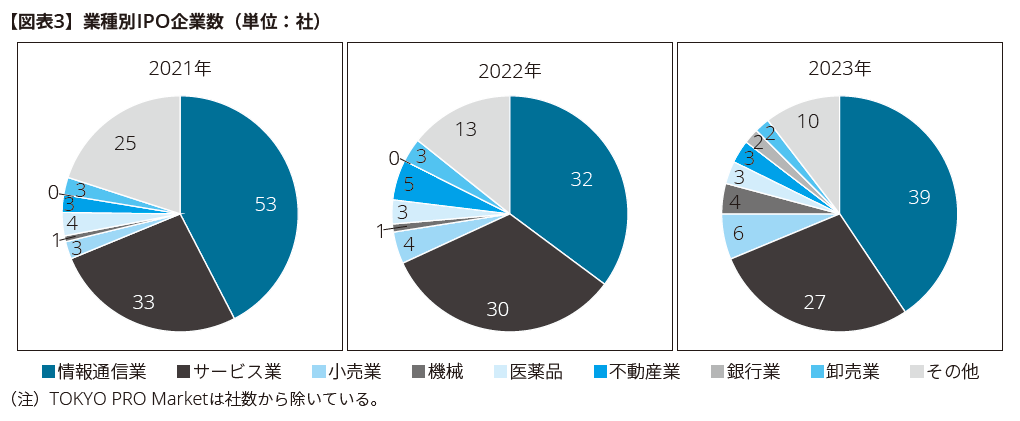

② 業種別

2023年にIPOした企業の業種別の内訳(TOKYO PRO Marketを除く)は図表3のとおりである。2023年では情報通信業39社、サービス業27社となり、2業種合計では66社と全体の69%(前年同期は68%)を占めている。

代表的な情報通信業では、VTuberプロダクションである「ホロライブプロダクション」を運営するカバー㈱があり、代表的なサービス業では、医療機関支援等の事業を展開する㈱シーユーシー、医療福祉業界への人材サービスとデジタルソリューション事業を展開する㈱トライトがある。これらはいずれも、後述する初値時価総額で1,000億円を超えるIPOとなった。

また、銀行業である住信SBIネット銀行㈱、楽天銀行㈱が立て続けにIPOしていること、東京以外に本社を持つ機械業の企業が4社IPOしていることも、2023年のIPOの特徴的な点である。

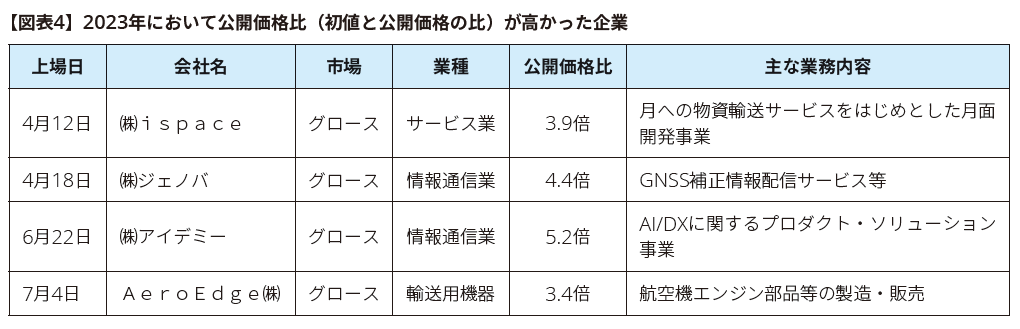

初値と公開価格の倍率が高かったIPO企業は図表4のとおりである。いずれも革新的な技術やサービスの提供により将来の成長が期待される企業であり、将来の成長が期待できるビジネス等に対する投資家の期待が高い傾向にあった。

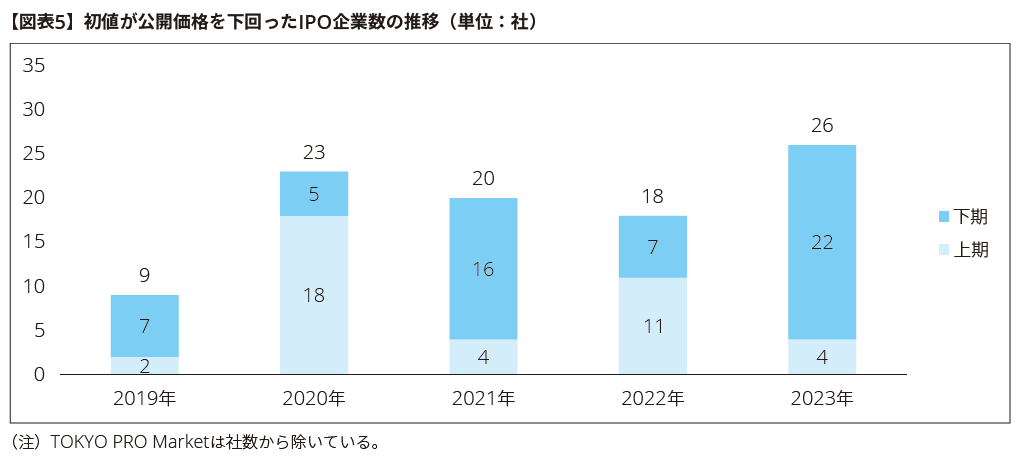

一方で、初値が公開価格を下回った公開価格割れのIPO企業数の推移が図表5のとおりである。公開価格割れのIPO企業数は、上期4社であったのに対して、下期は22社と増加し、通期で26社となった。上期の株式市場が一貫して上昇基調であったことに比べ、下期は下落局面も多かったことが要因のひとつと考えられる。

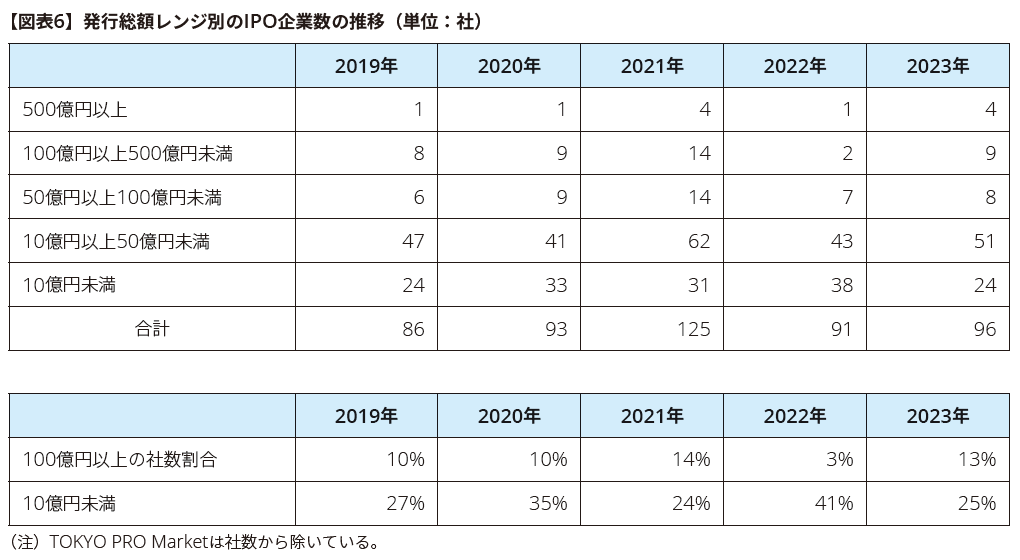

③ 発行総額

公募金額及び売出し金額を合計した発行総額レンジ別のIPO企業数は、図表6のとおりである。2023年の特徴として、2022年より発行総額が上昇傾向にある。発行総額100億円以上のIPO企業数は13社であり、2021年の18社には及ばないものの、2022年の3社より大きく増加となった。また、発行総額10億円未満のIPO企業数は24社であり、2022年の38社より大幅減少となった。これらは、後述のように初値時価総額が1,000億円以上の大型IPOが複数あったこと、好調な株式市場を背景に公募価格が高くつきやすかったことが要因であると考えられる。

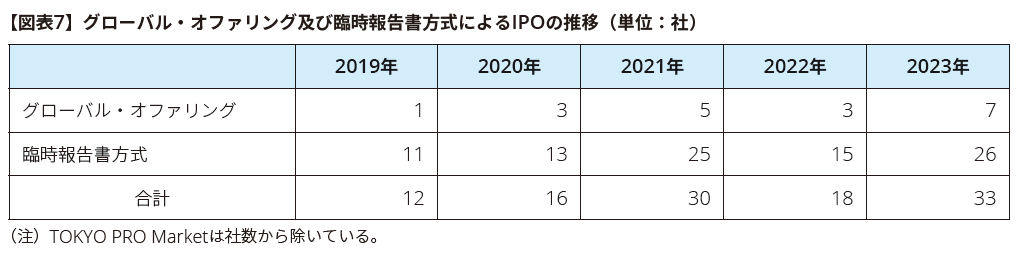

また、海外オファリングも増加した。2023年に海外での募集・売出しを実施したIPOは、グローバル・オファリング7社、臨時報告書方式26社(前年はグローバル・オファリング3社、臨時報告書方式15社)となった。

グローバル・オファリングを実施した7社のうち4社(住信SBIネット銀行㈱、楽天銀行㈱、㈱トライト、㈱KOKUSAI ELECTRIC)が発行総額1,000億円以上の大型のIPOとなった。臨時報告書方式は、26社全てが発行総額200億円未満と、中型のIPOにおいて株式の一部を海外投資家へ販売する方法が中心となっている。

④ IPOのタイミング

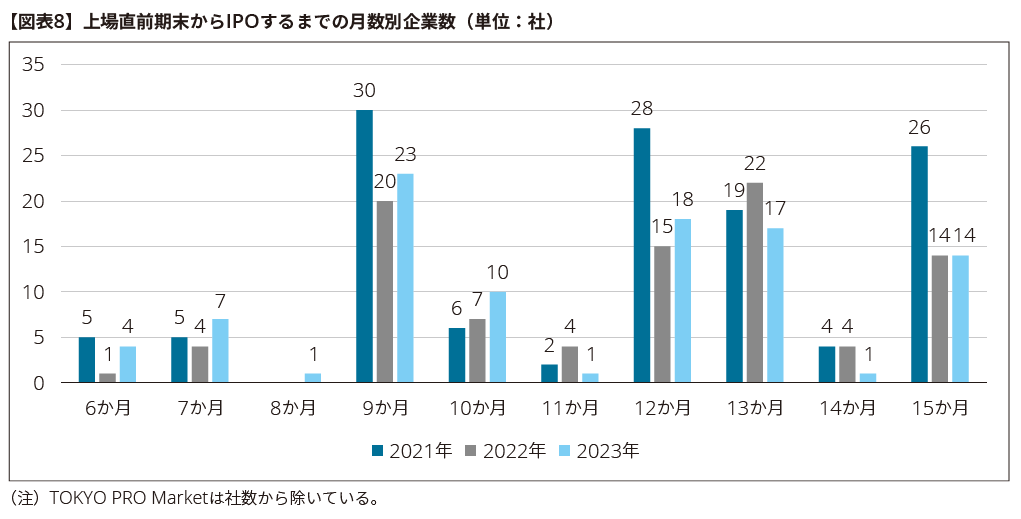

最近はIPOのタイミングが上場申請期の期初から長い企業が多い傾向にあるが、2023年も同様の傾向にある。図表8では、2021年、2022年及び2023年の上場申請期の期初からIPOするまでの月数別の企業数を示している。

2021年から2023年にかけての傾向を見ると、上場申請期の第4四半期期末月(=上場申請期の期初から数えて12か月目)の上場と上場申請期の期初から数えて13か月目から15か月目での上場、いわゆる「期越え上場」が、他の月と比較して多い傾向が認められる。特に、「期越え上場」については、図表9で示すとおり、2023年は32社と全体の33%を占めている。これは、業績予想の達成状況を慎重に見極めてからIPOする会社が多いことに起因していると考えられる。

⑤ IFRS適用によるIPO

最近のIFRS(国際財務報告基準)を適用して上場した企業は図表10のとおりであり、投資ファンドが主要株主となっているか若しくは資本上位会社がIFRSを適用している会社が中心となっている。IPOマーケットにおいては、投資ファンドが多くを出資するケースでは上場する際にIFRSを適用する傾向が見受けられる。

2023年にIFRSを適用して上場した企業は11社である。2023年にIFRSを適用して上場した11社のうち5社は初値時価総額500億円を超える比較的規模の大きい企業であり、うち3社は1,000億円以上のIPOとなった。

⑥ 時価総額

初値時価総額1,000億円を超えるIPOは、2022年はANYCOLOR㈱、㈱ソシオネクスト、大栄環境㈱の3社であった。2023年においては、カバー㈱、住信SBIネット銀行㈱、楽天銀行㈱、㈱シーユーシー、㈱トライト、㈱KOKUSAI ELECTRICの6社が初値時価総額1,000億円以上のIPOとなった。

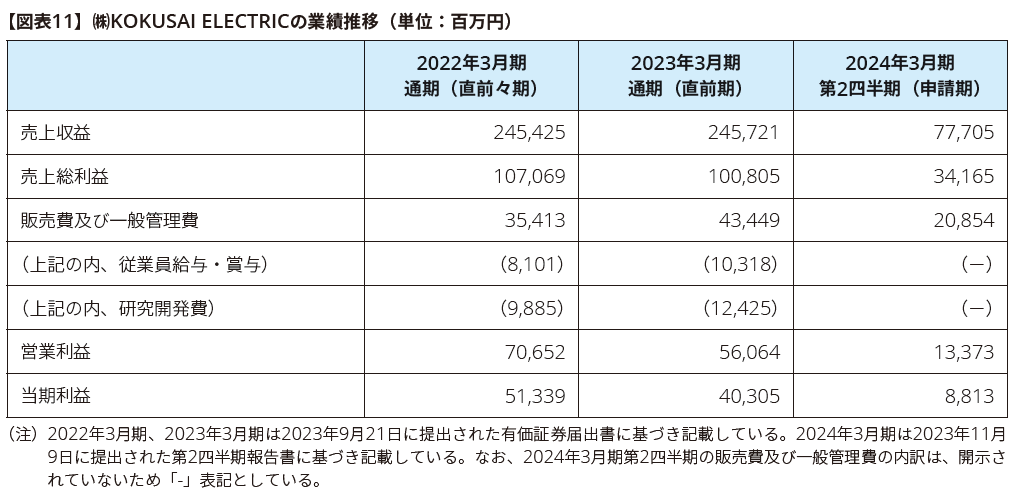

下期にIPOした㈱トライトは、医療福祉業界に特化した人材紹介事業を中心に、建設業界での人材紹介事業や、医療福祉現場のDX化に取り組んでいる。上場初値は1,133円(公募価格1,200円)をつけ、初値時価総額1,133億円となった。㈱KOKUSAI ELECTRICは、㈱日立製作所の子会社における成膜プロセスソリューション事業(半導体製造装置事業)を前身とし、半導体製造装置の開発・製造・販売・搬入・セットアップと、その装置のメンテナンス・修理・部品販売等を主要事業としており、上場初値は2,116円(公募価格1,840円)、公募時価総額4,239億円となった。同社の上場前2事業年度と申請期の業績を見ると、図表11のとおり、開発活動を積極的に行いながらも、黒字経営を維持していることが見て取れる。

また、初値時価総額レンジ別のIPO企業数は、図表12のとおりであり、初値時価総額500億円以上のIPOは12社となった。2023年の初値時価総額500億円以上の企業の割合は全体の12%、100億円以上は全体の57%となっている。

⑦ 赤字上場

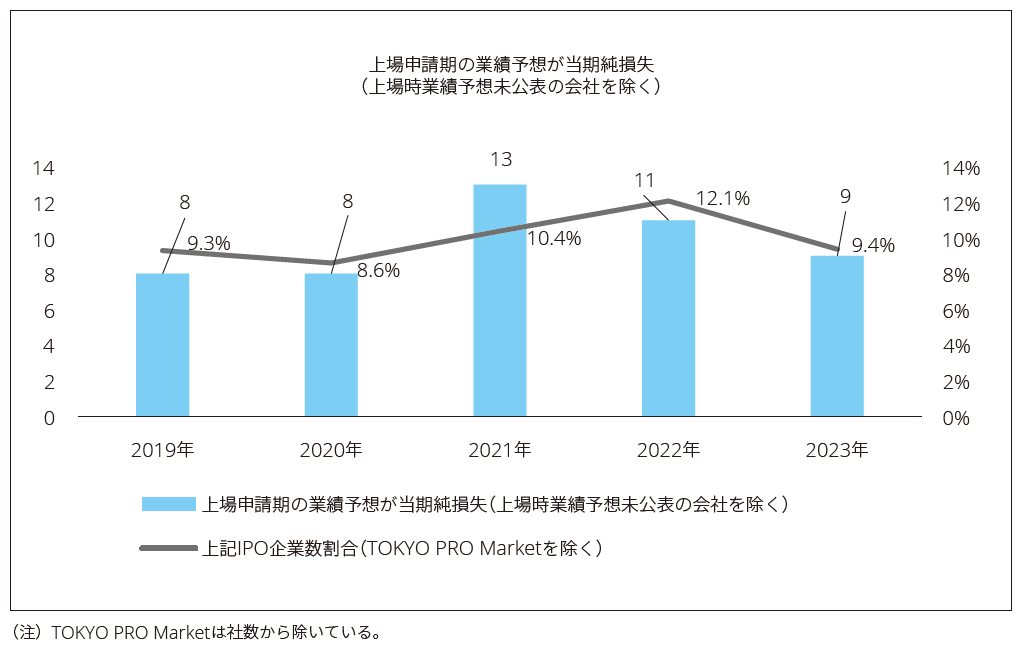

2023年においては、上場直前期に当期純損失を計上した企業は21社、上場申請期においても当期純損失の業績予想をしている企業は9社となっており、図表13のとおり、2022年から減少しているものの、割合としては21.9%となっており、過去5年間の推移でみると平均的な水準となっている。

3. おわりに

2023年は、128社(TOKYO PRO Marketへの上場及びTOKYO PRO Marketを経由した上場を含む)がIPOを果たした。これは、4年連続の100社超えであり、リーマンショック後で最多のIPO数を記録した2021年(138社)に迫る水準である。また、発行総額100億円を超えるIPOや初値時価総額1,000億円を超えるIPOの社数も前年の実績を上回っており、規模の面でも国内IPO市場の好調ぶりがうかがわれる。

近年、スタートアップの成長を支援するためのさまざまな打ち手が展開されている。政府においては、2022年の「スタートアップ育成5か年計画」を皮切りに、日本にスタートアップを生み育てるエコシステムを創出するための各種施策が展開されている。東証においても、2023年3月にIPOプロセスを円滑化するため有価証券上場規程等の改正が行われた。この流れは現在も継続しており、2024年度の税制改正においても、エコシステムのさらなる強化を目的としてストックオプション税制の拡充などが予定されている。こうした施策は、成長手段のひとつとしてIPOを目指すスタートアップにとっては追い風となっていると考えられる。

しかし、その一方で、多くのIPOが小粒にとどまっており、資金調達によって成長を実現するという市場本来の機能を十分に発揮できていないとの指摘も存在する。こうした意見を受けて、2024年1月に開催された市場区分の見直しに関するフォローアップ会議においては、グロース市場の上場基準の引き上げが今後の検討課題として掲げられた。

スタートアップの持続的な成長を実現するエコシステムのありようはいまだ模索の過程にあり、IPOをめぐる環境や制度の動向は流動的である。しかし、スタートアップの成長が日本経済の発展に寄与するものであり、それをエコシステム全体で支えていく必要があることは、衆目の一致するところである。こうした状況のなか、IPOを目指すスタートアップやそれを支えるエコシステムの関係者は、今後の環境や制度の動向を注視し歩調を合わせつつも、過度に振り回されることなく、持続的な成長を実現し企業価値を向上させる打ち手を考えていくことが重要である。

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。