国の会計と関連制度(9回目)~国の公共調達の概要(その1)~ ブックマークが追加されました

ナレッジ

国の会計と関連制度(9回目)~国の公共調達の概要(その1)~

月刊誌『会計情報』2024年3月号

公認会計士 長村 彌角

目次

- 1. 国の契約方式

- 2. 契約手続

- 3. 公共工事の入札及び契約の適正化の促進に関する法律(平成12年法律第127号)

- 4. 公共調達の適正化に関する関係省庁連絡会議

- 5. 「公共調達の適正化について」

国は、その政策を執行するにあたっては、税金や利用料などとして広く国民から徴収した資金を財源として、補助金や交付金などの形、もしくは、市場からの財貨・サービスの購入や賃借、業務委託や請負、人の雇用などの形で資金を支出することになる。市場からこれらの財貨等の調達を行う公共調達では、国であっても市場ルールに従い「契約」を締結することになる。令和3年度の国の連結財務書類の連結区分別収支計算書1では、市場において「契約」(雇用を除く)が必要と思われる、例えば、人件費や年金給付、持続化給付金、補助金等を除いた、公共用施設整備費等、委託費等、庁費等、有価証券の取得、その他の支出、国及び独立行政法人等における施設整備支出を合計すると、113兆8,412億円、業務支出総額の40.6%になる。会計法では公共調達における国の契約方式を定めているものの、経済活動の変化に伴う財貨等の性質の変化や、事業者の規模拡大や専門性の分化、談合などの不正行為などから、国は様々な角度から契約方式の運用見直しとその適正化を強く推進してきている。本稿では、公共調達に係る国の契約方式の概要と主な適正化の取組みについて触れていく。

1MB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

1. 国の契約方式

国の活動は、国民の税金等を基盤としているため、国が特定の者と契約する場合は、当該特定の者の選定方法、契約内容・条件、金額などそれぞれが公正に進められること(公正性・公平性)、国にとって最も有利な契約であること(経済性)、そして契約した内容が適正に履行されること(確実性)、さらに、これら契約に対する説明責任(透明性)が求められる。

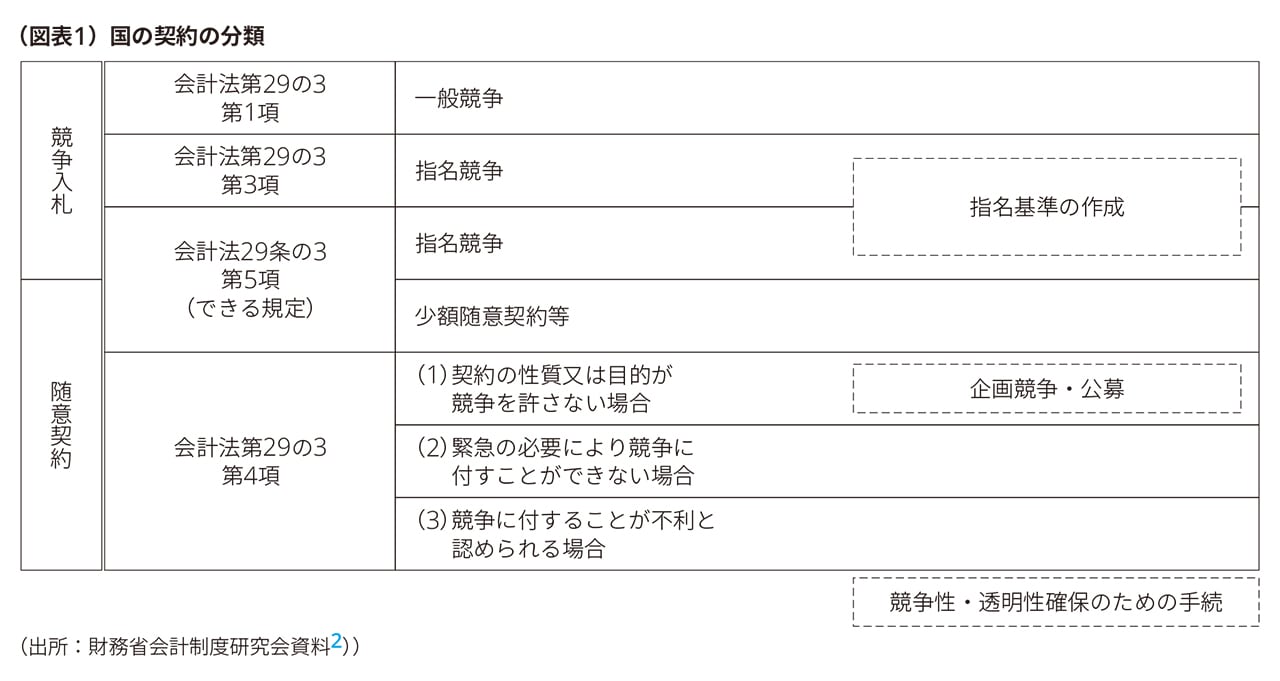

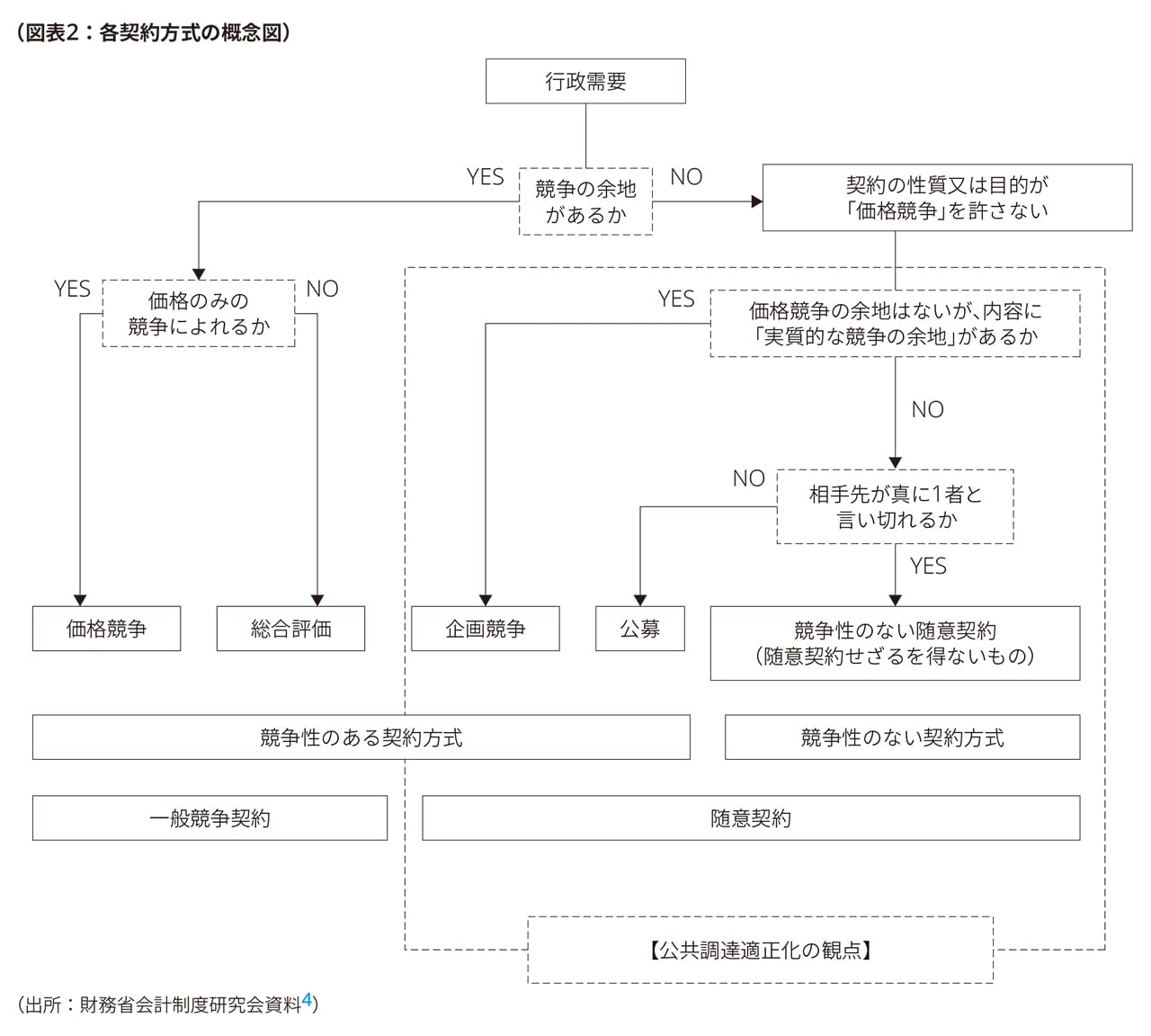

国の契約方式については、これらのような国の活動の特徴や会計法第29条の3の構成から、一般競争契約が原則的な方式であり、一定の事由ある場合には指名競争契約、随意契約が認められることとしている。

以下、これら3つの契約方式の概要である。

(1)一般競争契約

一般競争契約とは、国が契約に関する公告をし、一定の資格を有する不特定多数の希望者を競争に参加させ、契約主体である国に最も有利な条件提供した者との間に締結する契約方式であり、会計法第29条の3第1項を根拠とする。この方法は、広く公平に、自由に参加できるところに特徴がある一方で、全く制限なく入札に参加させると、(十分な)契約履行能力のない者が参加したり、入札行為自体を妨害する目的で参加することで秩序が乱されるなどの惧れがある。そこで、一般競争契約に加わろうとする者に必要な資格を求めるなど、一定の要件を設定することができる。

会計法 第二十九条の三 契約担当官及び支出負担行為担当官(以下「契約担当官等」という。)は、売買、貸借、請負その他の契約を締結する場合においては、第三項及び第四項に規定する場合を除き、公告して申込みをさせることにより競争に付さなければならない。 ② 前項の競争に加わろうとする者に必要な資格及び同項の公告の方法その他同項の競争について必要な事項は、政令でこれを定める。 |

|---|

① 最低価格落札方式

最低価格落札方式とは、価格面で最も競争性の高い方法であり、予定価格3の範囲内での最低価格で落札者を選定する方式である。

② 総合評価落札方式

総合評価落札方式とは、価格に加え公告仕様に対しての性能等を提案させ、あらかじめ定めた性能等に対する評価基準に従って評価した結果と価格を加味し、国にとって最も有利な条件を提示した者と契約をする方式である。価格は予定価格の範囲内であることが前提となる。総合評価落札方式は、会計法第29条の6第2項、予算決算及び会計令(以下、予決令という。)第91条第2項を根拠としている。

会計法 第二十九条の六 ② 国の所有に属する財産と国以外の者の所有する財産との交換に関する契約その他その性質又は目的から前項の規定により難い契約については、同項の規定にかかわらず、政令の定めるところにより、価格及びその他の条件が国にとつて最も有利なもの(同項ただし書の場合にあつては、次に有利なもの)をもつて申込みをした者を契約の相手方とすることができる。 |

|---|

予決令 第九十一条 2 契約担当官等は、会計法第二十九条の六第二項の規定により、その性質又は目的から同条第一項の規定により難い契約で前項に規定するもの以外のものについては、各省各庁の長が財務大臣に協議して定めるところにより、価格その他の条件が国にとつて最も有利なものをもつて申込みをした者を落札者とすることができる。 |

(2)指名競争契約

指名競争契約は、契約主体である国が、資力・信用その他について適当であると認める特定多数の競争参加者を選び、入札の方法によって競争させ、その中から相手方を選定して締結する契約方式である。会計法第29条の3第3項を根拠とする。業者を事前登録する際に、業者の資力や履行能力、信用、過去の実績などを審査するため、適正な履行に疑義が持たれる業者の参加を防止できるといった利点がある。

会計法 第二十九条の三 ③ 契約の性質又は目的により競争に加わるべき者が少数で第一項の競争に付する必要がない場合及び同項の競争に付することが不利と認められる場合においては、政令の定めるところにより、指名競争に付するものとする。 |

|---|

(3)随意契約

随意契約とは、契約主体である国が、契約の相手方を選定するのに競争の方法によることなく、任意に特定の者を選んで締結する契約方式である。会計法第29条の3第4項「契約の性質又は目的が競争を許さない場合、緊急の必要により競争に付すことが出来ない場合及び競争に付すことは不利と認められる場合」という特定の場合に加え、会計法第29条の3第5項では、契約に係る予定価格が少額である場合(少額随意契約:予決令第99条第2号、3号、4号、7号)、その他政令で定める場合に随意契約ができる。

会計法 第二十九条の三 ④ 契約の性質又は目的が競争を許さない場合、緊急の必要により競争に付することができない場合及び競争に付することが不利と認められる場合においては、政令の定めるところにより、随意契約によるものとする。 ⑤ 契約に係る予定価格が少額である場合その他政令で定める場合においては、第一項及び第三項の規定にかかわらず、政令の定めるところにより、指名競争に付し又は随意契約によることができる。 |

|---|

予決令 (随意契約によることができる場合) 第九十九条 会計法第二十九条の三第五項の規定により随意契約によることができる場合は、次に掲げる場合とする。 一 国の行為を秘密にする必要があるとき。 第九十九条の二 契約担当官等は、競争に付しても入札者がないとき、又は再度の入札をしても落札者がないときは、随意契約によることができる。この場合においては、契約保証金及び履行期限を除くほか、最初競争に付するときに定めた予定価格その他の条件を変更することができない。 第九十九条の三 契約担当官等は、落札者が契約を結ばないときは、その落札金額の制限内で随意契約によることができる。この場合においては、履行期限を除くほか、最初競争に付するときに定めた条件を変更することができない。 |

随意契約であっても、複数者を参加させる、もしくは複数者に参加の門戸を開くことで競争性を持たせた競争性のある随意契約と、法令の定めや財貨等の性質から競争性を排除した競争性のない随意契約がある。

① 競争性のある随意契約

(企画競争方式)

企画競争方式とは、業者選定の公平性、透明性を図るため、複数業者から企画書等と提出させるなどして、この内容や業務遂行能力が最も優れた者を選定し契約する方式である。「公共調達の適正化について(平成18年8月25日)財計第2017号」(以下、財務省通達、という)では、次のように定義されている。

「企画競争」とは、複数の者に企画書等の提出を求め、その内容について審査を行う方法をいう。企画競争を行う場合には、特定の者が有利とならないよう、 |

|---|

(公募方式)

公募方式とは、行政目的達成のために、どのような設備や技術等が必要であるかをホームページなどで具体的に明らかにしたうえで参加者を募り、参加者が一者であった場合に契約する方式である。実務では、確認公募として、参加者の有無を確認する際に用いられることもある。企画競争と同様に、財務省通達では競争性のある随意契約と位置付けられており、次のように定義されている。

「公募」とは、行政目的達成のため、どのような設備又は技術等が必要であるかをホームページ等で具体的に明らかにしたうえで、参加者を募ることをいう。 公募は、従来、研究開発等を委託する場合等に特殊な技術又は設備等が不可欠であるとして、発注者の判断により、特定の者と契約していたようなものについて、当該技術又は設備等を有している者が、他にいる場合がないとは言い切れないことから、必要な技術又は設備等を明示したうえで参加者を募るものである。 したがって、当初から複数の者による競争が存在することが考えられるようなものについては、原則として、一般競争入札(総合評価方式を含む。)を行うこととし、事務又は事業の性格等から、これにより難い場合には、企画競争を行うものする。 |

|---|

② 競争性のない随意契約

財務省通達では、競争性のない随意契約によらざるを得ない場合として、次のように記載されている。

競争性のない随意契約によらざるを得ない場合 イ 契約の相手方が法令等の規定により明確に特定されるもの (イ)法令の規定により、契約の相手方が一に定められているもの ロ 当該場所でなければ行政事務を行うことが不可能であることから場所が限定され、供給者が一に特定される賃貸借契約(当該契約に付随する契約を含む。) ハ 官報、法律案、予算書又は決算書の印刷等 ニ その他 (イ)防衛装備品であって、かつ、日本企業が外国政府及び製造元である外国企業からライセンス生産を認められている場合における当該防衛装備品及び役務の調達等 |

|---|

図表2内の「公共調達適正化の観点」の点線枠は、会計法に規定されている随意契約を、財務省通達において「企画競争」「公募」「競争性のない随意契約」の類型に分類している契約方法である。

2. 契約手続

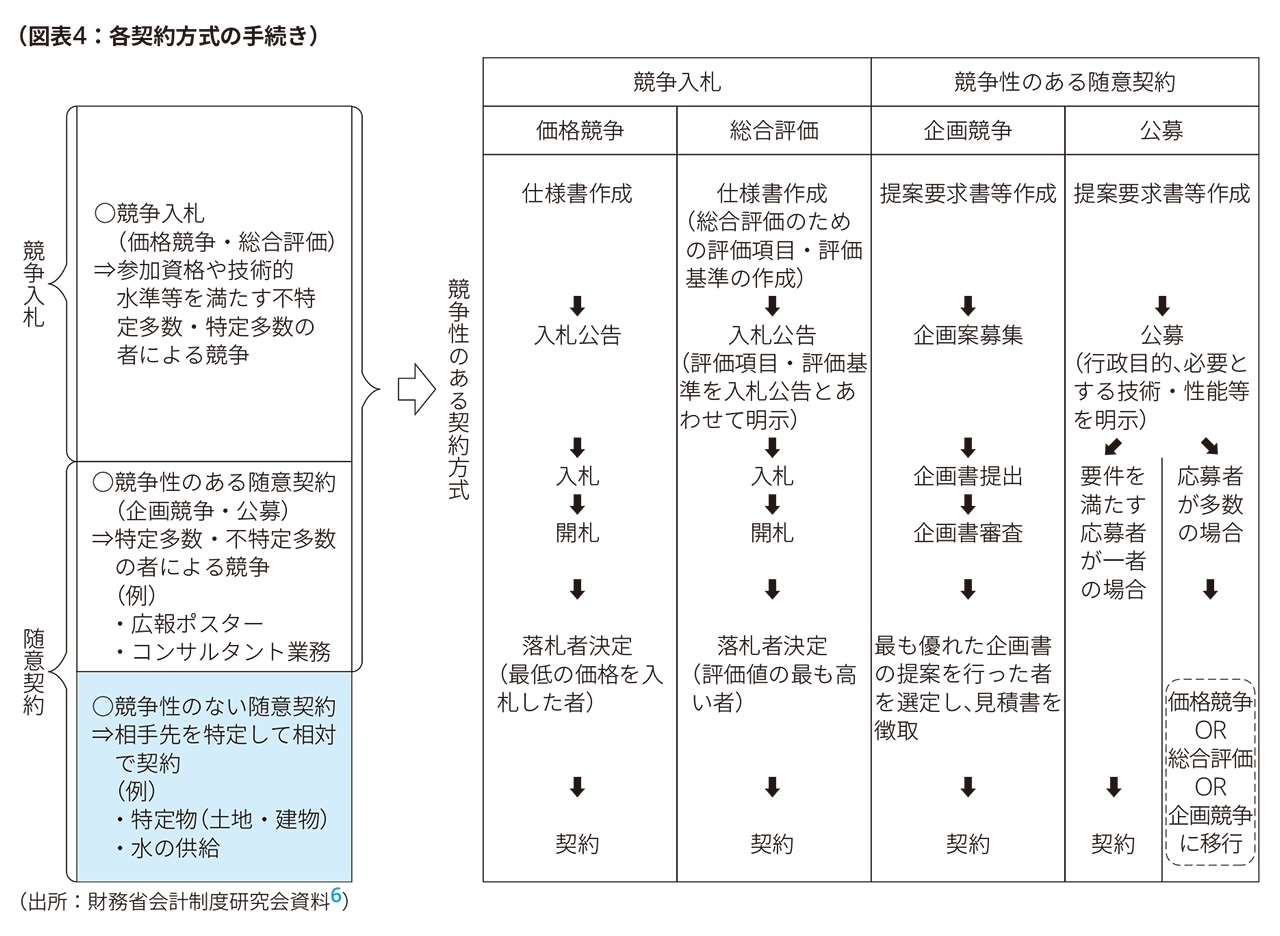

各契約方法に関する手続きは、予決令において、以下のように定められている。

(1)競争参加資格

予決令では、一般競争に付する際には、原則として、契約締結能力のない者や指定暴力団員などを競争に参加させることが出来ないとし(予決令第70条)、過去に契約の履行にあたって不正の行為をした者や公正な競争を妨げた者、不正の利益を得るために連合した者などは、3年以内の期間を定めて一般競争に参加させないことが出来るとしている(予決令第71条)。

また、必要があるときには、工事、製造、物件の買入れその他の契約種類ごとに、その金額等に応じて、工事、製造、販売などの実績、従業員数、資本の額その他の経営規模や経営の状況に関する事項について、一般競争に参加する者に必要な資格を定めることができるとされている(予決令第72条第1項)。これは、前提となる競争性を喪失させない範囲で、一定水準以上の履行能力があると推察される者に参加資格を付与することで、確実な契約の履行を図ることを目的としている。

国では、各省庁における物品の製造・販売等にかかる一般競争及び指名競争の入札参加資格(全省庁統一資格)を設けており、当資格は、全省庁、その外局及び附属機関その他の機関並びに地方支分部局、47都道府県で有効である。例えば、役務の提供であれば図表3の項目で点数評価され、等級がAからDまで格付けされる。格付けの結果に加え、過去の落札情報含めて、調達ポータル(後述)から業者単位で検索ができる。

(2)公告及び競争

一般競争及び指名競争をする場合には、入札期日の前日から起算して少なくとも10日前に、官報、新聞紙、掲示その他の方法により公告する必要がある。但し、急を要する場合には5日まで短縮することができる(予決令第74条)。実務では、一者応札(競争参加者が一者のみとなり、実質的に競争にならない入札)を避けるために、参加者を一者でも多くする目的で公告期間を10日よりも長く設定する場合がある。公告では、競争入札に付する事項や参加資格、競争執行の場所、入札保証金に関する事項についてなされる(予決令第75条)。

国は、競争入札事項に関する仕様書や設計書などから予定した価格(予定価格)を作成し、内容が漏れない方法によって、開札の際に開札場所に置く必要がある(予決令第79条)。予定価格は、競争入札事項の総額について、取引の実例価格、需給の状況、履行の難易、数量の多寡、履行機関の長短等を考慮して適正に定められ、一定期間計測してする製造や加工、売買、供給等の契約の場合には、単価について予定価格を定めることもできる(予決令第80条)。

全ての参加者の入札価格のうち予定価格の制限に達した価格のないとき、すなわち、入札価格全てが予定価格を上回るときは、直ちに再度の入札をすることができる(予決令第82条)。予定価格を下回る価格の入札価格があるまで、何度でも再度の入札を続けることができるが、参加者は再度の入札を辞退することもできる。

(3)落札者の決定

落札となる価格が複数者で同価であった場合には、くじ引きで落札者を決める(予決令第83条)。

仮に、予定価格を大きく下回った入札価格があった場合には、低入札価格として、契約履行能力があるかを調査し、履行能力がないと判断された場合には、予定価格の制限の範囲内の入札価格で次順位者を落札者とする(予決令第86条、88条、89条)。このような低入札価格の調査が行われる契約は、予定価格が1,000万円を超える工事又は製造その他についての請負契約とされており(予決令第84条)、各省庁は、低入札価格の基準を定めなければならない(予決令第85条)。

例えば、財務省では、大臣官房会計課長から各部局長あてで「予算決算及び会計令第85条の基準の運用方針等について」(平成11年4月8日蔵会第1194号 令4.3.9財会第884号)」(令和4年3月9日改正)5として内容を公表している。これによれば、契約ごとに10分の7.5から10分の9.2の範囲内で定める割合とし、その割合の算定方法は次のように記載されている。

イ.予定価格算出の基礎となった次に掲げる額の合計額に、当該合計額に予定価格算出の基礎となった消費税及び地方消費税の税率を乗じて得た額を加算した額を予定価格で除して得た割合とする。ただし、その割合が10分の9.2を超える場合にあっては10分の9.2とし、10分の7.5に満たない場合にあっては10分の7.5とする。 ① 直接工事費の額に10分の9.7を乗じて得た額 ロ.特別なものについては、イ.の算定方法にかかわらず10分の7.5から10分の9.2の範囲内で適宜の割合とする。 |

|---|

(4)契約の締結

競争により落札者を決定したとき、又は随意契約の相手方を決定したときには、契約の目的、契約金額、履行期限、契約保証金に関する事項その他必要な事項を記載した契約書(予決令第100条)を原則として作成しなければならず、契約の双方が契約書に記名押印しなければ契約は確定しないとされている(会計法第29条の8)。また、契約の際には、例外(予決令第100条の3)を除き、契約金額の100分の10以上の契約保証金を納めさせる必要がある(会計法第29条の9)。

なお、会計法に基づき作成することとされている契約書については、電磁的記録の作成によって紙での作成に代えることができ、その場合の記名押印については、財務大臣の定める措置(電子署名)によることとされている(会計法第49条の2、契約事務取扱規則第28条第3項)。

会計法 第四十九条の二 この法律又はこの法律に基づく命令の規定により作成することとされている書類等(書類、計算書その他文字、図形その他の人の知覚によつて認識することができる情報が記載された紙その他の有体物をいう。次項及び次条において同じ。)については、当該書類等に記載すべき事項を記録した電磁的記録(電子的方式、磁気的方式その他人の知覚によつては認識することができない方式で作られる記録であつて、電子計算機による情報処理の用に供されるものとして財務大臣が定めるものをいう。同項及び同条第一項において同じ。)の作成をもつて、当該書類等の作成に代えることができる。この場合において、当該電磁的記録は、当該書類等とみなす。 ② 前項の規定により書類等が電磁的記録で作成されている場合の記名押印については、記名押印に代えて氏名又は名称を明らかにする措置であつて財務大臣が定める措置をとらなければならない。 |

|---|

契約事務取扱規則(昭和三十七年大蔵省令第五十二号) (電磁的記録により作成する書類等の指定) 第二十八条 次の各号に掲げる書類等の作成については、次項に規定する方法による法第四十九条の二第一項に規定する財務大臣が定める当該書類等に記載すべき事項を記録した電磁的記録により作成することができる。 一 契約書 3 第一項第一号の規定により契約書が電磁的記録で作成されている場合の記名押印に代わるものであつて法第四十九条の二第二項に規定する財務大臣が定める措置は、電子署名(電子署名及び認証業務に関する法律(平成十二年法律第百二号)第二条第一項の電子署名をいう。)とする。 |

電子署名及び認証業務に関する法律 (定義) 第二条 この法律において「電子署名」とは、電磁的記録(電子的方式、磁気的方式その他人の知覚によっては認識することができない方式で作られる記録であって、電子計算機による情報処理の用に供されるものをいう。以下同じ。)に記録することができる情報について行われる措置であって、次の要件のいずれにも該当するものをいう。 一 当該情報が当該措置を行った者の作成に係るものであることを示すためのものであること。 |

(5)契約の履行等

国の財産を売却する場合には、原則として、その引渡しの時まで又は移転もしくは登録の時までに、代金を完納させなければならない(予決令第101条)。これは、国の財産を相手方に移転させた後に代金が納入されないリスクへの対応であり、契約の適正な履行を確保するためである。

また、工事や製造その他の請負契約の適正な履行を確保するために、立会いや指示などの方法により監督をし(予決令第101条の3)、契約の完了を確認するために、契約書、仕様書及び設計書その他の関係書類に基づき必要な検査を行い(予決令第101条の4)、原則として検査調書を作成する(予決令第101条の9第1項)。検査調書を作成する場合には、この検査調書に基づかなければ支払いができない(予決令第101条の9第2項)、すなわち、契約の相手方の給付完了後に支払うことが原則となっている。

(6)随意契約の手続き

随意契約は、一般競争契約や指名競争契約と比較し、その手続きが簡便な点が特徴である一方で、簡便であっても、手続きの公正性・公平性は保たれる必要がある。そのため、随意契約による場合には、なるべく二者以上から見積書を入手しなければならないとされている(予決令99条の6)。

3. 公共工事の入札及び契約の適正化の促進に関する法律(平成12年法律第127号)

公共調達には公正性・公平性、経済性が求められるにもかかわらず、公共工事の入札や契約を巡る談合などが生じ続けていた状況に鑑み、公共工事の適正化促進の法制面として、2000年に公共工事の入札及び契約の適正化の促進に関する法律(以下、入札契約適正化法という。)が制定された。これは、国や特殊法人等の行う公共工事の入札及び契約に関して、情報の公表や不正行為等に対する措置等に加え、公共工事の適正化指針の策定等の制度整備により、公共工事に対する国民の信頼確保と建設業の健全な発展を図ることを目的としている(入札契約適正化法第1条)。

(1)公共工事の入札及び契約の適正化の基本となるべき事項

入札契約適正化法第3条では、次の点で、適正化が図られなければならないとしている。

① 入札及び契約の過程並びに契約の内容の透明性の確保

② 入札に参加しようとし、又は契約の相手方になろうとする者の間の公正な競争の促進

③ 談合その他の不正行為の徹底排除

④ 請負代金の額によっては公共工事の適正な施工が通常見込まれない契約の締結防止

⑤ 契約された公共工事の適正な施工の確保

(2)国による情報の公表

各省庁の長は、公共工事の入札及び契約の適正化の促進に関する法律施行令(以下、入札契約適正化施行令という。)に従い、毎年度、当該年度の公共工事の発注見通しに関して、官報や日刊新聞紙、インターネット等により次の事項を公表しなければならない(入札契約適正化法第4条、入札契約適正化法施行令第2条)。なお、特殊法人等においても同様である。

① 公共工事の名称、場所、期間、種別及び概要

② 入札及び契約の方法

③ 入札を行う時期(随意契約を行う場合は、契約締結時期)

(3)公共工事の適正化指針

国は、各省庁の長等による公共工事の入札及び契約の適正化を図るための措置として、次の点に関する適正化指針を定めなければならないとされている(入札契約適正化法第17条第1項、第2項)。

① 入札及び契約の過程並びに契約の内容に関する情報の公表に関すること

② 入札及び契約の過程並びに契約の内容について学識経験者等の第三者の意見を適切に反映する方策に関すること

③ 入札及び契約の過程に関する苦情を適切に処理する方策に関すること

④ 公正な競争を促進し、及びその請負代金の額によっては公共工事の適正な施工が通常見込まれない契約の締結を防止するための入札及び契約の方法の改善に関すること

⑤ 公共工事の施工に必要な工期の確保及び地域における公共工事の施工の時期の平準化を図るための方策に関すること

⑥ 将来における、より適切な入札及び契約のための公共工事の施工状況の評価の方策に関すること

⑦ その他、入札及び契約の適正化を図るため必要な措置に関すること

適正化指針の策定は特殊法人等の自主性に配慮することになっているが、適正化指針案の作成に先立ち、国土交通大臣、総務大臣、財務大臣は、各省庁や特殊法人等を所管する大臣と協議し、さらに国土交通大臣は中央建設業審議会の意見を聴き、その上で、適正化指針案は閣議決定が要求されている(入札契約適正化法第17条第3項、第4項、第5項)。

各省庁の長は、この適正化指針に従って、公共工事の入札及び契約の適正化を図るための必要な措置を講ずるように努めなければならない(入札契約適正化法第18条)。

(4)適正化指針における公正な競争の促進に関する事項

適正化指針は、2000年の入札契約適正化法の施行以降、公共工事の品質確保の促進に関する法律(以下、品確法という。)の施行に合わせた2006年の改正、災害対応などの地域維持事業を担っている地場建設業者の疲弊や建設市場の縮小に伴うダンピングなどを受けた2011年の改正、建設業法、品確法及び入札契約適正化法(担い手3法)の2014年及び2019年の改正(新担い手3法)を受けた改正を重ね、現在に至っている。

現在の適正化指針では、主として入札に参加しようとし又は契約の相手方になろうとする者の間の公正な競争の促進に関する事項として、以下の内容が記載されている。なお、適正化指針の詳細については、2022年5月20日閣議決定資料7を確認されたい。

① 一般競争入札の適切な活用

一般競争入札は、手続の客観性や透明性が高く第三者による監視が容易であること、潜在的な競争参加者の数が多く競争性が高いことから、公共工事の入札及び契約において不正が起きにくいなどの特徴がある一方で、その運用次第では事務量が大きく、不良・不適格業者の排除が困難、建設投資の減少と相まって受注競争を過度に激化させダンピング受注を招いてきたこと等の側面もある。各省庁の長等は、こうした一般競争入札の性格及び一般競争入札が原則とされていることを踏まえ、対象工事の見直し等により一般競争入札の適切な活用を図る。

指名競争入札については、信頼できる受注者を選定できることや一般競争入札に比して手続が簡易であること、監督に係る事務を簡素化できること等の利点を有する一方で、競争参加者が限定されることや恣意的な指名が行われた場合の弊害も大きいこと等もある。各省庁の長等は、指名競争入札を実施する場合には、公正な競争の促進を図る観点から、指名基準を策定、公表の上、これに従い適切に指名を行うものとするが、この場合であっても、公共工事ごとに入札参加意欲を確認し、当該公共工事の施工に係る技術的特性等を把握するための簡便な技術資料の提出を求めた上で指名を行う、いわゆる公募型指名競争入札等を積極的に活用する。

② 総合評価落札方式の適切な活用等

総合評価落札方式は、品確法に基づき、価格及び価格以外の要素も総合的に評価するため、価格と品質が総合的に優れた公共調達を行うことができる落札者決定方式である。一方で、発注者である国による競争参加者の施工能力、技術提案の審査及び評価における透明性及び公正性の確保が特に求められる。各省庁の長等はこうした総合評価落札方式の性格を踏まえ、評価基準や実施要領の整備、総合評価の結果の公表及び具体的な評価内容の通知を行うほか、落札者決定基準等について学識経験者等の第三者の意見を反映させるための方策を講ずる。また、品確法第16条に基づく段階的選抜方式を活用すること等により、総合評価落札方式の円滑な実施に必要な措置を適切に講じる。公共工事を受注する建設業者の技術開発を促進し、併せて公正な競争の確保を図るため、民間の技術力の活用により、入札段階で施工方法等の技術提案を受け付ける入札時VE(バリュー・エンジニアリング)方式8、施工段階で施工方法等の技術提案を受け付ける契約後VE方式9、入札時に設計案等の技術提案を受け付け、設計と施工を一括して発注する設計・施工一括発注方式10等民間の技術提案を受け付ける入札及び契約の方式の活用に努める。

③ 地域維持型契約方式

建設投資の大幅な減少等に伴い、社会資本等の維持管理のために必要な工事のうち、災害応急対策、除雪、修繕、パトロールなどの地域維持事業を担ってきた建設業者の減少・小規模化が進んでいる。このため、地域維持事業の担い手の安定的確保の必要がある場合には、人員や機械等の効率的運用と必要な施工体制の安定的な確保を図る観点から、地域の実情を踏まえつつ、品確法第20条に基づき次のような契約方式を活用する。

- 複数の種類や工区の地域維持事業をまとめた契約単位や、複数年の契約単位とするなど、従来よりも包括的に一の契約の対象とする。

- 実施主体は、迅速かつ確実に現場へアクセスすることが可能な体制を備えた地域精通度の高い建設業者とし、必要に応じ地域の建設業者が継続的な協業関係を確保し実施体制を安定確保するために結成される建設共同企業体(地域維持型建設共同企業体)や事業協同組合等とする。

④ 災害復旧時等における入札及び契約の方法

災害発生後の復旧に当たっては、早期かつ確実な施工が可能な者を短期間で選定し、復旧作業に着手することが求められる。このため、災害応急対策又は災害復旧に関する工事は、品確法第7条第1項第3号に基づき、手続の透明性及び公正性の確保に留意しつつ、会計法等に規定される随意契約や指名競争入札を活用するなど、緊急性に応じて適切な入札及び契約の方法を選択する。

- 災害応急対策又は緊急性が高い災害復旧に関する工事のうち、被害の最小化や至急の原状復旧の観点から、緊急の必要により競争に付することができないものは、随意契約(会計法第29条の3第4項)を活用する。

- 災害復旧に関する工事のうち、随意契約によらないものであって、一定の期日までに復旧を完了させる必要があるなど、契約の性質又は目的により競争に加わるべき者が少数で一般競争入札に付する必要がないものは、指名競争入札(会計法第29条の3第3項)を活用する。また、品確法第7条第4項も踏まえ、適宜調整を図るため、他の発注者と情報交換を行うこと等により連携を図るよう努める。

(参考)公共工事の品質確保の促進に関する法律(品確法)

(目的) 第一条 この法律は、公共工事の品質確保が、良質な社会資本の整備を通じて、豊かな国民生活の実現及びその安全の確保、環境の保全(良好な環境の創出を含む。)、自立的で個性豊かな地域社会の形成等に寄与するものであるとともに、現在及び将来の世代にわたる国民の利益であることに鑑み、公共工事の品質確保に関する基本理念、国等の責務、基本方針の策定等その担い手の中長期的な育成及び確保の促進その他の公共工事の品質確保の促進に関する基本的事項を定めることにより、現在及び将来の公共工事の品質確保の促進を図り、もって国民の福祉の向上及び国民経済の健全な発展に寄与することを目的とする。 |

|---|

(発注者等の責務) 第七条 三 災害時においては、手続の透明性及び公正性の確保に留意しつつ、災害応急対策又は緊急性が高い災害復旧に関する工事等にあっては随意契約を、その他の災害復旧に関する工事等にあっては指名競争入札を活用する等緊急性に応じた適切な入札及び契約の方法を選択するよう努めること。 |

(段階的選抜方式) 第十六条 発注者は、競争に参加する者に対し技術提案を求める方式による場合において競争に参加する者の数が多数であると見込まれるときその他必要があると認めるときは、必要な施工技術又は調査等の技術を有する者が新規に競争に参加することが不当に阻害されることのないように配慮しつつ、当該公共工事等に係る技術的能力に関する事項を評価すること等により一定の技術水準に達した者を選抜した上で、これらの者の中から落札者を決定することができる。 |

(地域における社会資本の維持管理に資する方式) 第二十条 発注者は、公共工事等の発注に当たり、地域における社会資本の維持管理の効率的かつ持続的な実施のために必要があると認めるときは、地域の実情に応じ、次に掲げる方式等を活用するものとする。 一 工期等が複数年度にわたる公共工事等を一の契約により発注する方式 |

4. 公共調達の適正化に関する関係省庁連絡会議

公共工事に限らず、国と公益法人等の契約の不透明性も指摘されるなか、公共工事の入札契約の改善その他の公共調達の適正化について、関係省庁間の緊密な連携を確保し施策の円滑な実施を図るため、2005年12月関係省庁申合せにより、公共調達の適正化に関する関係省庁連絡会議(以下、連絡会議という。)が内閣官房副長官を議長とし各省庁の局長クラスが構成員となり、2005年2月に内閣官房に設置された。

(1)公共調達の適正化に向けた取り組みについて

連絡会議では、2006年2月に「公共調達の適正化に向けた取り組みについて」が取りまとめられ、入札談合の徹底排除と随意契約等の一層の適正化を図るため、主に次の施策が実施された。

① 公共工事の入札契約の改善

(一般競争入札方式の拡大)

国が国内において発注する予定価格2億円以上の工事については、工事目的物の有する特殊性に鑑みて一般競争方式に適さないものを除き、一般競争入札を原則とする。予定価格が2億円未満の場合でも、出来る限り一般競争入札方式の導入に努める。

(総合評価方式の拡充)

品確法の趣旨を踏まえ、技術的工夫の余地のある工事については、価格以外の要素と価格との総合的に評価する総合評価方式を拡充する。

(一般競争方式等における入札契約手続きの改善)

- 入札契約適正化法第5条に定める公共工事の入札情報をインターネットで公表する等により透明性等の一層の向上を図る

- 入札監視委員会等の第三者機関の活用、公正取引委員会との連携強化等、入札契約過程の監視強化の取組みを行う

- 大規模・組織的な談合であり、悪質性の高い場合には、最長24ヶ月の入札参加停止ルールを明確にするなどのペナルティ強化を図る

- 電子入札の一層の活用を進める

② 随意契約の適正化

(随意契約の緊急点検と結果を踏まえた見直し)

各省庁が2005年度に締結した随意契約のうち所管公益法人等(独立行政法人、特殊法人、認可法人、所管公益法人、特定民間法人)と契約締結したものについて、随意契約理由が適切であったかという視点から点検をする。

点検結果を受けて、所管公益法人等に係る随意契約は、問題があった場合には新たな随意契約を行わないなどの見直しを行い、「随意契約見直し計画」を策定し公表する。各省庁においてはフォローアップを行い結果を公表する。

③ 随意契約に係る情報の公表充実等

- 本省庁ですべての随意契約を公表していない場合には、本省庁のホームページからすべての外局、地方支分部局の随意契約公表ページへのリンクを張るなど、公表の一覧性を確保する。

- 契約の相手が所管公益法人等の場合には、随意契約理由を具体的かつ詳細に記載する。

④ 内部牽制の充実

(決裁体制の強化)

各省庁は、所管公益法人等との間で随意契約を行う場合には、必ず官房会計課等により随意契約理由その他の審査・決裁を経るような決裁体制を強化する。

(内部監査の強化)

財務省通知「随意契約に関する事務の取扱い等について」(平成17年2月25日財計第407号)における内部監査の重点実施に関して、所管公益法人等との随意契約についても重点的に監査する。

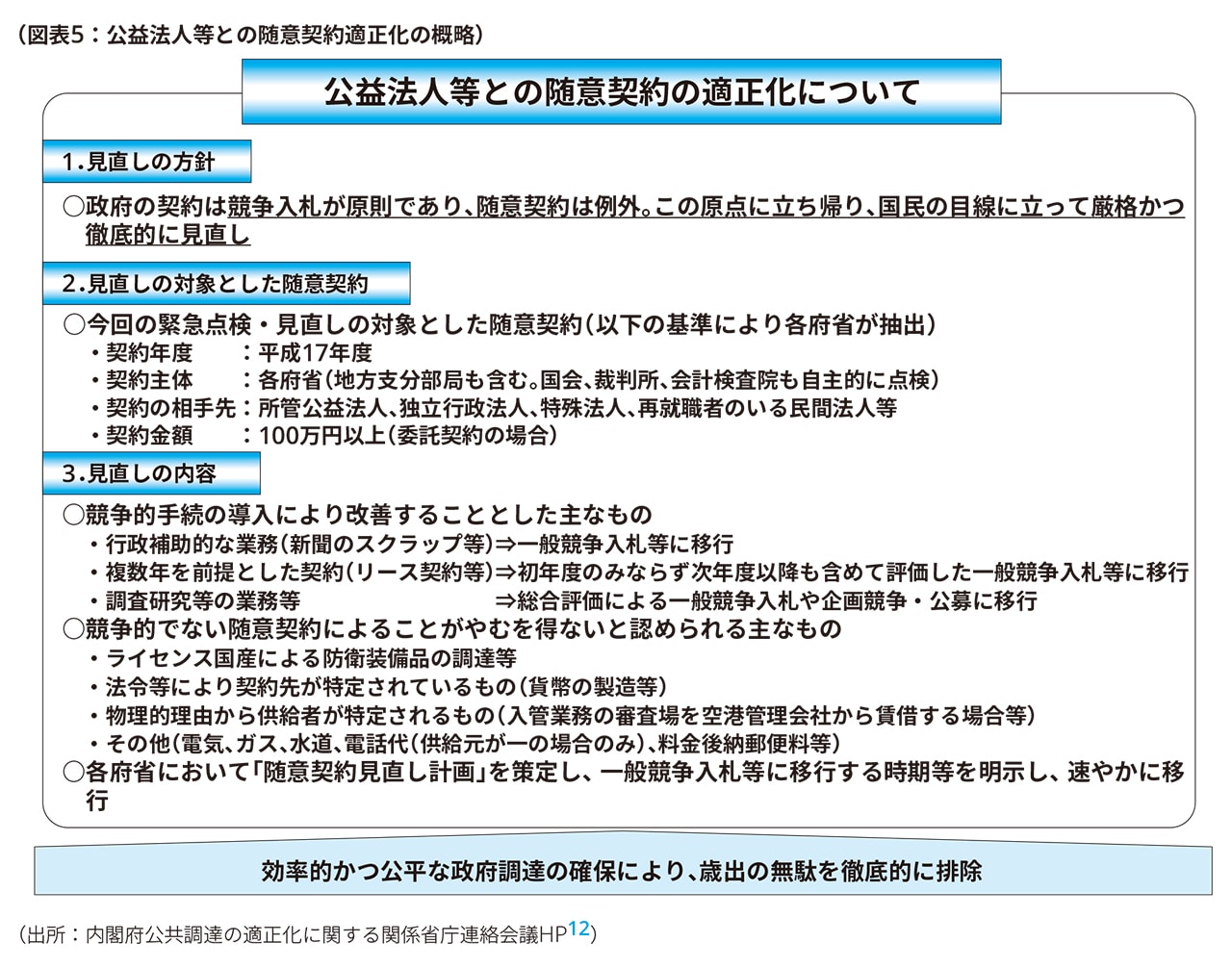

(2)公益法人等との随意契約の適正化について

連絡会議は、「公益法人等との随意契約の適正化について」(平成18年6月13日)11を公表している。これによれば、各府省の随意契約の見直し計画により、平成17年度実績で競争性のない随意契約が2兆1,743億円(2万9,631件)であったものが、見直し後(17年度ベース)は競争性のない随意契約は7,160億円(6,843件)と金額で67%、件数で77%の減少(一般競争入札等及び競争性のある随意契約への移行)となっている。

(3)公益法人等以外との随意契約の適正化について

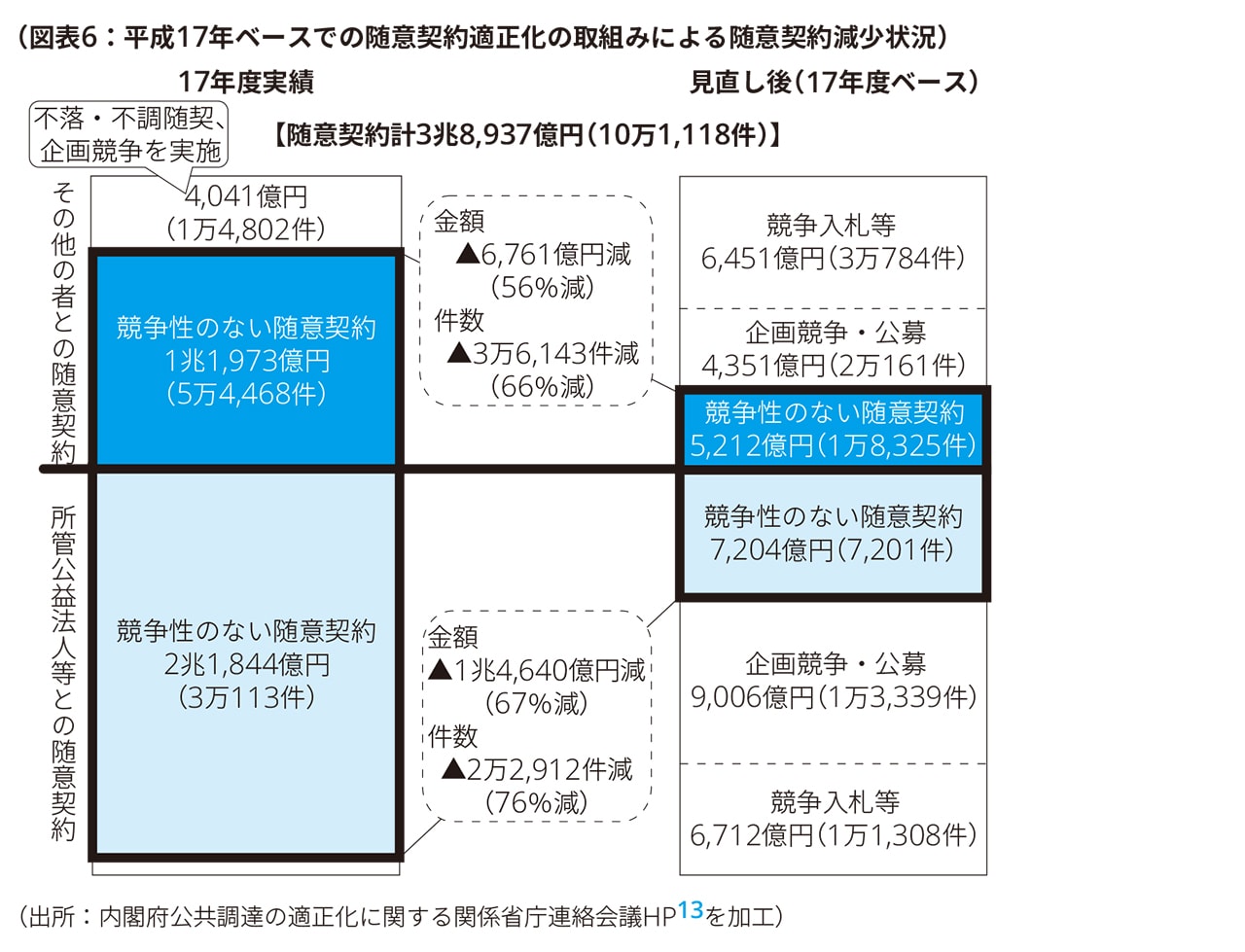

連絡会議は、所管公益法人等に加え、所管公益法人等以外との随意契約についても検討した「随意契約の適正化について」(平成19年1月26日)を公表した。これを受けて「随意契約見直し計画」が改訂されている。公表資料(図表6)によれば、平成17年度実績で公益法人等以外との競争性のない随意契約1兆1,973億円(5万4,468件)のうち6,761億円(3万6,143件)と金額で56%、件数で66%を一般競争入札等及び競争性のある随意契約へ計画的に移行することになるとしている。

(4)随意契約の適正化の一層の推進について

随意契約については、各府省においては2度の「随意契約見直し計画」作成を受け、独立行政法人においては、2006年3月に各府省を通じて随意契約基準策定や随意契約の公表、2007年2月には随意契約の適正化及び事後評価を改めて要請したが、一方で、次の指摘が各方面から上がった。

- 競争的手続きへ移行したが、特定の者以外が事実上満たすことのできない条件を設定し、結果として競争が成立せずに、特定の者と随意契約をしている

- 競争が行われない結果、契約額が予定価格に近似し、調達コストの増嵩を招いている

- 入札契約を監視する第三者監視機関が設置されていない、あるいは、十分に機能していない

これらを受け、連絡会議では、「随意契約の適正化の一層の推進について」(2007年11月2日)14を公表した。ここでは、以下の取組みを迅速に実施し、公共調達における無駄を徹底的に排除し、国民の信頼を取り戻すように努めることが強調された。

① 「随意契約見直し計画」の厳正な実施の徹底

② 監視体制の充実強化

③ 随意契約の適正化のための政府のフォローアップ体制

5. 「公共調達の適正化について」

上述の「公共調達の適正化に向けた取り組みについて」を具体化するかたちで、「公共調達の適正化について」(平成18年8月25日財計第2017号)15(本稿では、財務省通達、としている。)が財務省より発出された。

ここでは、公共調達の適正化の必要性に関して、次のように言及されている。

公共調達については、競争性及び透明性を確保することが必要であり、いやしくも国民から不適切な調達を行っているのではないかとの疑念を抱かれるようなことはあってはならない。しかしながら、昨今、公益法人等との契約に関する各省各庁の運用には、広範囲にわたり、安易に随意契約を行うなど、必ずしも適切とはいえない事例があるのではないかとの指摘が行われるなど、国民に対する説明責任を十全に果たしているとはいえない状況となっている。こうした指摘を踏まえ、政府として随意契約の適正化について取組を進めた結果、先般、「公共調達の適正化に関する関係省庁連絡会議」において「公益法人等との随意契約の適正化について」が取りまとめられ、競争性のない随意契約の見直しについての考え方が示されるとともに、今後取り組むべき課題として随意契約及び競争入札に係る情報公開の一層の充実等が盛り込まれたところである。このため、今般、入札及び契約に係る取扱い及び情報の公表等について、現在までに取り組んできた措置等も含め、改めて、下記のとおり定めたので、入札及び契約に係る手続きの一層厳格な取扱いを行うとともに、情報公開の充実に努められたい。

(1)総合評価方式の拡充について

財務省通達では、研究開発、調査研究又は広報等の技術的要素等の評価を行うことが重要である契約については総合評価方式を拡充するとされた。総合評価方式の実施においては、発注者側における提案内容審査の透明性や公正性の確保の重要性に鑑み、総合評価の結果公表を徹底することに加え、評価方法の作成や落札者決定段階において学識経験者等の第三者の意見を効率よく反映させるための方策を講じるよう努めることが要請された。同時に、予定価格の性格にも考慮し、予定価格のより一層の適正な設定に努めることとされた。

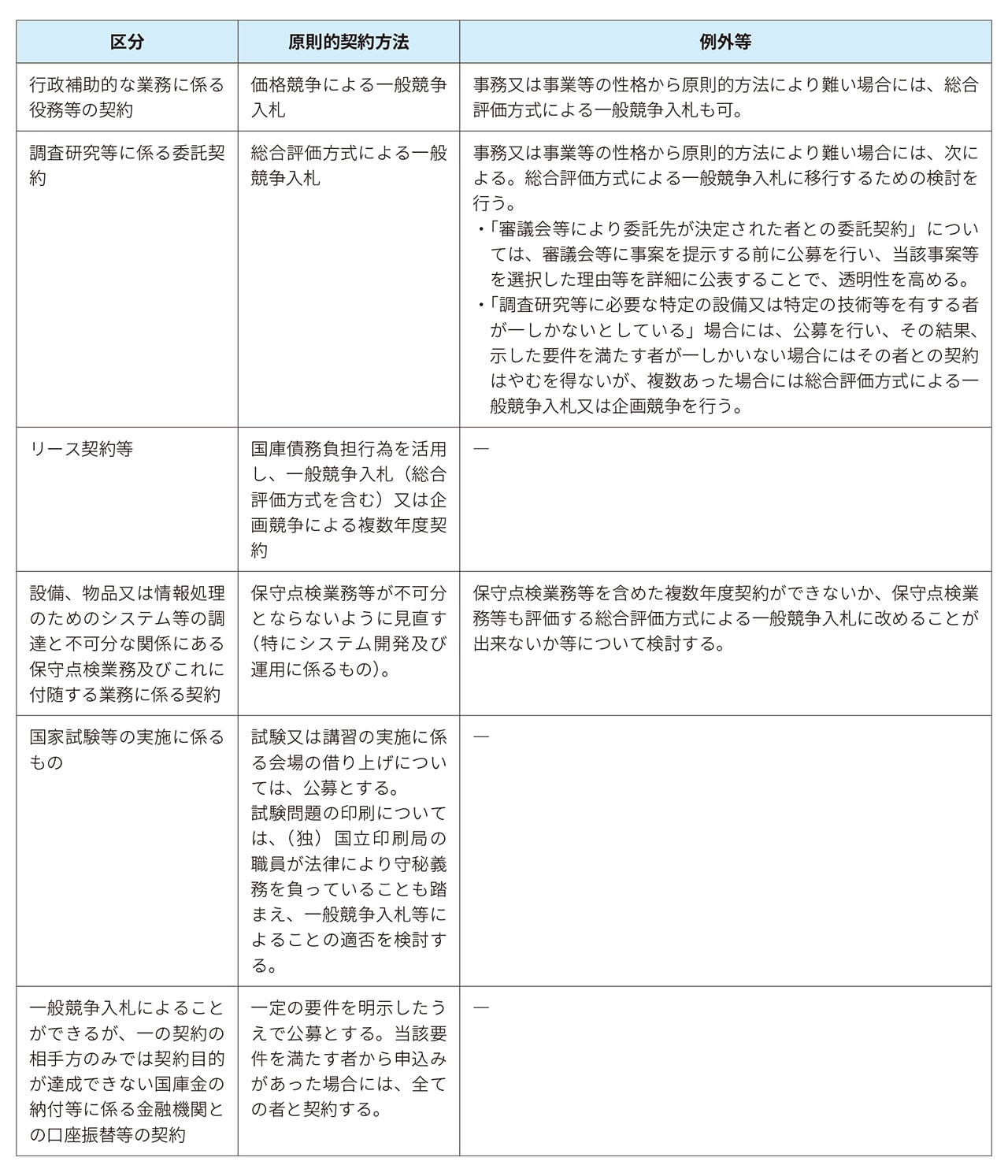

(2)随意契約による場合の対応

競争性のない随意契約によらざるを得ない場合を除き、原則として一般競争入札(総合評価方式を含む)とされた。同時に、従来、競争性のない随意契約を実施してきた契約については、次の区分により、一般競争入札(総合評価方式を含む)又は企画競争もしくは公募を行うことにより、競争性及び透明性を確保するものとされた。

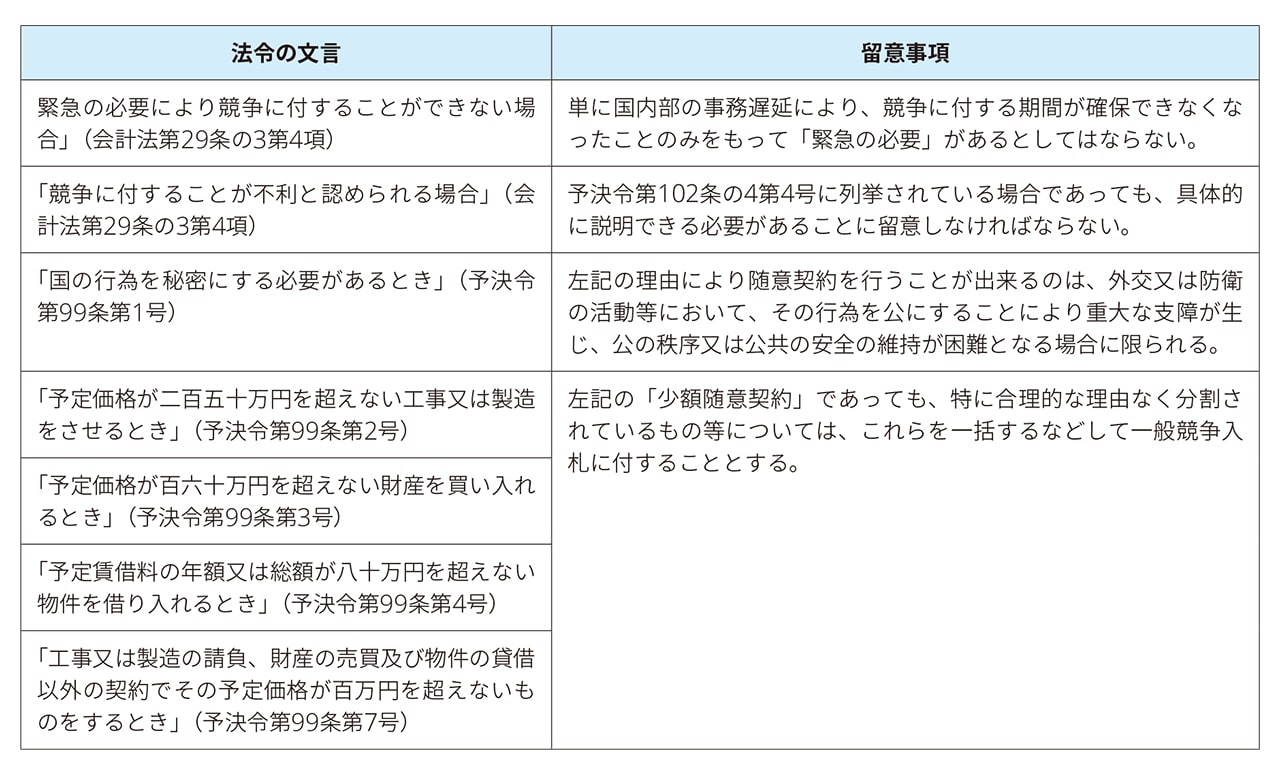

また、随意契約が認められる次の場合における留意事項として、次のように示されている。

(3)再委託の適正化を図るための措置

随意契約により、試験、研究、調査又はシステムの開発及び運用等を委託する場合(委託費によるもののほか庁費、調査等庁費の類によるものを含み、予定価格が100万円を超えないものを除く。)には、次の取扱いにより、不適切な再委託により効率性が損なわれないようにし、適正な履行を確保しなければならないとされている。また、競争入札による場合であっても、再委託には承認を必要とするなどの措置を定め適正な履行を確保することとされている。

① 一括再委託の禁止

委託契約の全部を一括して第三者に委託させてはならない、いわゆる「丸投げ」の禁止である。

② 再委託の承認

再委託先の名称等、再委託の範囲、必要性及び契約金額について、契約の相手方に書面にて提出させ、次の点について審査の上、適当と認められる場合に承認する。再委託内容等の変更については変更届の上、再度審査を実施する。

- 再委託を行う合理的理由

- 再委託の相手方が、再委託される業務を履行する能力

- その他必要と認められる事項

なお、契約の相手方が特殊な技術又はノウハウ等を有することから「競争を許さない」(会計法第29条の3第4項)として随意契約としている場合には、再委託の承認にあたっては、随意契約理由との整合性について、特に留意する。

③ 履行体制の把握及び報告徴収

再委託の相手方から、さらに第三者に委託が行われる、いわゆる再々委託の場合には、当該第三者の名称等や再委託の範囲を記載した書面を契約の相手方に提出させ、委託契約の履行体制の把握に努める。適正な履行確保のために必要ある場合には、契約の相手方に対し、報告を求める等の必要な措置を講じる。

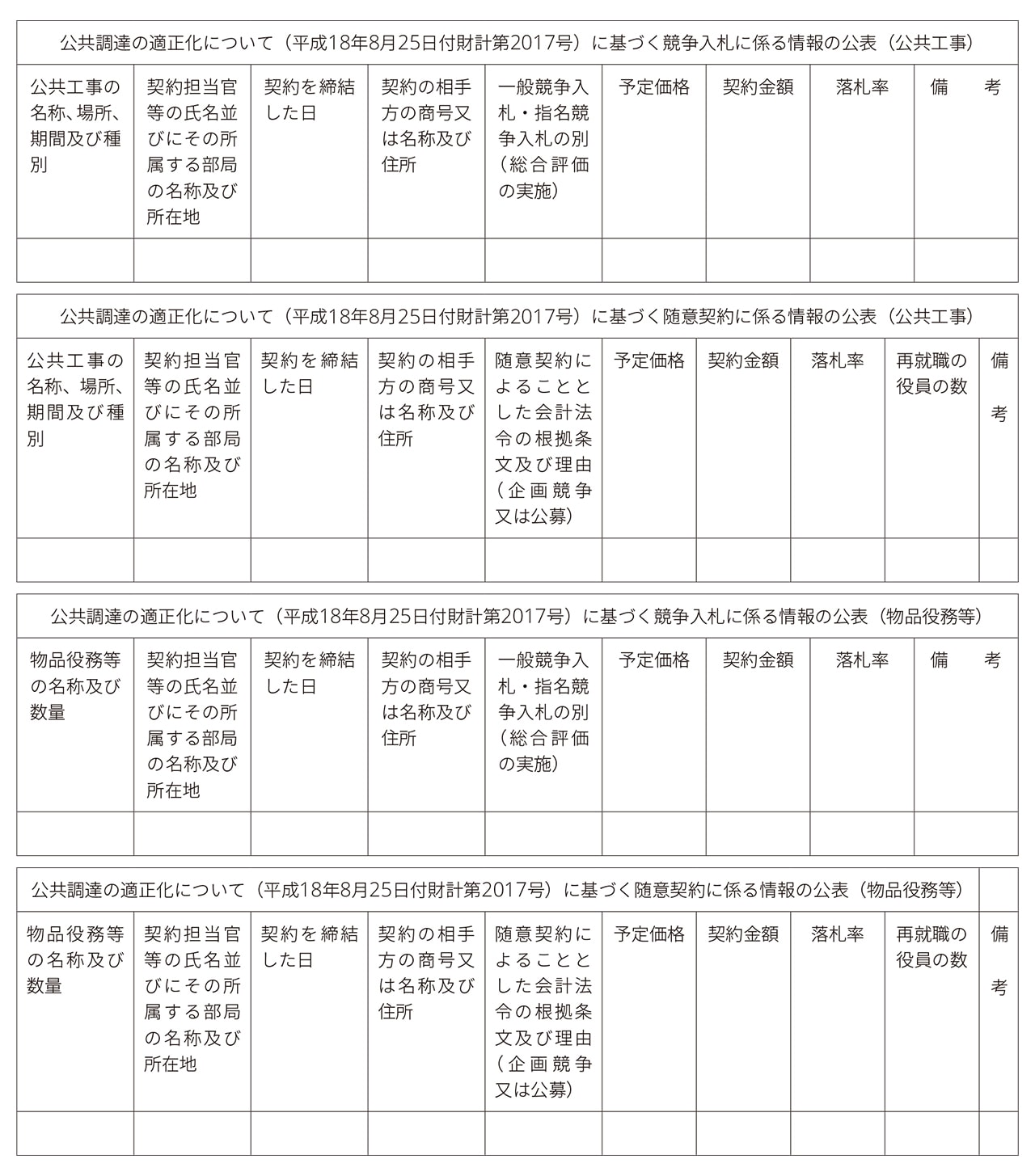

(4)契約に係る情報の公表

国の支出の原因となる契約を締結した場合には、原則として締結日の翌日から起算して72日以内(但し、各年度の4月1日から4月30日までの間に締結した契約については93日以内)に、次のフォーマットにより公表しなければならないとされている。いずれも出所は財務省HP「公共調達の適正化について」16。

(5)公共調達に関する問い合わせの総合窓口の設置

本省庁に公共調達に関する問合せ対応の総合窓口を設置し、ホームページで連絡先等を公表しなければならない。

(6)内部監査の実施等

次のように、内部監査実施時の留意事項などに言及されている。

① 監査を行うにあたっての留意事項

財務省通達の「1.入札及び契約の適正化を図るための措置」及び「2.再委託の適正化を図るための措置」に留意する。

② 随意契約の重点的監査

随意契約については、監査計画等において重点的に監査を行うことを定め、次の事項に留意する。

- 「契約の性質又は目的が競争を許さない場合」として随意契約を行ったもの

- 単に当該業務に精通しているとしていることのみをもって「契約の性質又は目的が競争を許さない場合」としているものは、仕様書及びマニュアルの作成等により競争が可能であって、随意契約理由としては不適切。

- 契約金額の相当部分が再委託先に支払われている場合や契約の目的となる事務又は事業の大半を再委託している場合など、随意契約の相手方の履行能力が十分でないと認められる場合には、「契約の性質又は目的が競争を許さない場合」として随意契約を行うことは不適切。

- 少額随意契約

- 合理的な理由なく、意図的に契約を分割して少額にしているようなものは、不適切。

- 予決令第99条の6に定める、なるべく二人以上の者から見積書を徴する等の手続きを適正に行っていないものは不適切。

③ 監査結果を踏まえた検討

内部監査の結果を踏まえて、一般競争入札等にできるものがないか等の検討をする。

④ 監査マニュアル等の整備

監査要領や監査マニュアル等において、監査方法等の記載を充実し、内部監査の質向上を図る。

⑤ 決算検査報告の活用

自省庁のケースであるかにかかわらず、会計検査院の決算検査報告における指摘等を踏まえ、監査を行う。

⑥ 内部監査の実施状況

内部監査による見直した事例については、本省庁にて一元管理し、データベース化を進める等の共有に努める。

⑦ 決裁体制の強化

随意契約を行う場合には、官房会計課等により必ず随意契約とした理由等の審査及び決裁を行うなど、各省庁の実情に応じて決裁体制を強化し、内部牽制を有効に機能させるように努める。審査をする官房会計課等が随意契約を締結する場合にも、複数者により審査及び決裁を行うなどにより内部牽制機能に配慮する。地方支分部局においても、実情に応じて同様の措置をとる。

(7)契約に関する統計の作成

毎年度、4月1日から翌年3月31日までを期間とした統計を作成し、財務大臣に送付する。

① 対象とする契約は、予定価格が予決令第99条第2号、第3号、第4号又は第7号のそれぞれの金額を超えないもの(少額随意契約)等を除く国の支出原因となる契約。

② 統計の種類

- 契約金額及び件数に関する統計:

全体統計(公共工事を含む)と物品等又は役務に区分し、一般競争入札、指名競争入札、随意契約に区分して件数及び金額を記載する。 - 随意契約に関する統計:

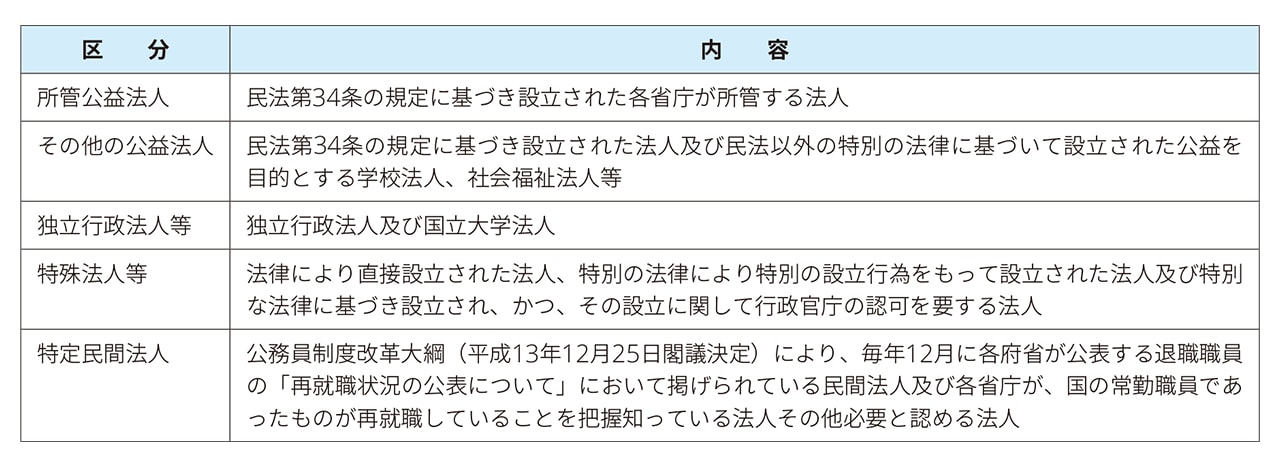

随意契約の相手先を次の5区分に分け、それぞれについて、随意契約とした根拠条文別に件数及び金額並びに企画競争又は公募を行った件数及び金額を記載する。

6. 府省庁共通システム「調達ポータル」

国では、調達案件の検索、電子入札、契約等の一連の手続きをオンラインで実施するために府省庁共通のシステム「調達ポータル」17を設置している。過去には、入札には全ての書類を紙で準備し、代表者の委任状を持った担当者が、入札日時に指定された場所に赴かなければならなかったが、現在では、必ずしもその必要は無くなっている。

7. 最後に

国の公共調達では、契約の相手方事業者の選定から契約の適切な履行の確認、モニタリングについて、何度も繰り返し、契約の公正性や経済性、確実性、透明性が強調され、実行されてきた。それは、新たな法令や通達などを通じてなされ、その過程では公共工事の品質面の確保に関しても見直されてきた。国のこれらの活動は一定の成果を上げており、これらの活動を継続していくことが重要だが、一方で公共調達に関する改善課題は残っている。次稿では、公共調達の課題、国の契約のモニタリングについて確認していく。

以上

- https://www.mof.go.jp/policy/budget/report/public_finance_fact_sheet/fy2021/kuninozaimugassan2021.html

- https://www.mof.go.jp/about_mof/councils/kaikeiseido/1-2keiyakuhousiki.pdf P14

- 予定価格とは、契約担当官等が競争を行うに当たって、事前に予定した競争に係る見積価格をいう。支出原因契約においては、予算の限度内において契約するための最高の予定契約金額としての意味をもつほか、予算をもって最も経済的な調達をするために、適正かつ合理的な価格を積算し、これにより入札価格を評価する基準としての意味もある。

- https://www.mof.go.jp/about_mof/councils/kaikeiseido/1-2keiyakuhousiki.pdf P15

- https://www.mof.go.jp/about_mof/act/kokuji_tsuutatsu/tsuutatsu/TU-19990408-1194-03.htm

- https://www.mof.go.jp/about_mof/councils/kaikeiseido/1-2keiyakuhousiki.pdf P16

- https://www.mlit.go.jp/report/press/content/001482292.pdf

- 民間において施工方法等に関して固有の技術を有する工事等で、コスト縮減が可能となる技術提案が期待できるものを対象として、工事の入札段階で、設計図書による施工方法等の限定を少なくし、限定していない部分の施工方法等について技術提案を受け付け審査した上で、競争参加者を決定し、各競争参加者が提案に基づいて入札し、価格競争により落札者を決定する方式。

- 主として施工段階における現場に即したコスト縮減が可能となる技術提案が期待できる工事を対象として、契約後、受注者が施工方法等について技術提案を行い、採用された場合、当該提案に従って設計図書を変更するとともに、提案のインセンティブを与えるため、契約額の縮減額の一部に相当する金額を受注者に支払うことを前提として、契約額の減額変更を行う方式。

- 設計技術が施工技術と一体で開発されることなどにより、個々の業者等が有する特別な設計・施工技術を一括して活用することが適当な工事を対象として、設計・施工分離の原則の例外として、概略の仕様等に基づき設計案を受け付け、価格のみの競争又は総合評価により決定された落札者に、設計・施工を一括して発注する方式。

- https://www.cas.go.jp/jp/seisaku/tyoutatu/060613siryou_2.pdf

- https://www.cas.go.jp/jp/seisaku/tyoutatu/060613siryou_2.pdf P1

- https://www.cas.go.jp/jp/seisaku/tyoutatu/070126siryou_2.pdf

- https://www.cas.go.jp/jp/seisaku/tyoutatu/071102honbun.pdf

- https://www.mof.go.jp/policy/budget/topics/public_purchase/koukyou/koukyou_02.htm

- https://www.mof.go.jp/policy/budget/topics/public_purchase/koukyou/koukyou_02.htm

- https://www.p-portal.go.jp/pps-web-biz/UZA01/OZA0101

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

プロフェッショナル