四半期レビュー基準の期中レビュー基準への改訂、東京証券取引所の有価証券上場規程に定める四半期財務諸表等に対する期中レビューへの実務対応 ブックマークが追加されました

ナレッジ

四半期レビュー基準の期中レビュー基準への改訂、東京証券取引所の有価証券上場規程に定める四半期財務諸表等に対する期中レビューへの実務対応

月刊誌『会計情報』2024年4月号

公認会計士・米国公認会計士 津曲 秀一郎

目次

- 四半期レビュー基準の期中レビュー基準への改訂、東京証券取引所の有価証券上場規程に定める四半期財務諸表等に対する期中レビューへの実務対応

- 1. 期中レビュー基準案の改訂内容

- 2. レ基報第1号案の改正内容と新設されたレ基報第2号案の内容

- 3. 新設された東証短信レビューQ&A案の内容

- 4. 保証実2400案及び保証実2400Q&A案の内容

本誌2024年2月号(Vol.570)(以下「2月号」という)において、金融商品取引法(以下「金商法」という)の一部改正による四半期報告書の廃止と、東京証券取引所1(以下「東証」という)における四半期開示の見直しについて解説している。2月号では、2023年12月に企業会計審議会監査部会から公表された「四半期レビュー基準の期中レビュー基準への改訂及び監査に関する品質管理基準の改訂について」(以下「期中レビュー基準」又は「期中レビュー基準案」という)及び日本公認会計士協会(以下「JICPA」という)による「四半期レビュー基準報告書第1号『四半期レビュー』の改正及び期中レビュー基準報告書『独立監査人が実施する期中財務諸表に対するレビュー』(公開草案)の公表について」(以下「レ基報第1号」又は「レ基報第1号案」及び「レ基報第2号」又は「レ基報第2号案」という)の概要とともに、東証の有価証券上場規程に定める四半期財務諸表等の期中レビュー(以下「東証短信レビュー」という)の制度の概要についても解説している。

本稿は、期中レビュー基準案、レ基報第1号案及びレ基報第2号案の具体的内容に加え、JICPAより2024年2月に公開草案が公表された「期中レビュー基準報告書実務ガイダンス『東京証券取引所の有価証券上場規程に定める四半期財務諸表等に対する期中レビューに関するQ&A(実務ガイダンス)』」(以下「東証短信レビューQ&A」又は「東証短信レビューQ&A案」という)並びに2024年2月に改正の公開草案が公表された保証業務実務指針2400「財務諸表のレビュー業務」(以下現行基準を「保証実2400」といい改正案を「保証実2400案」という)及び保証業務実務指針2400実務ガイダンス第1号「財務諸表のレビュー業務に係るQ&A」(以下現行基準を「保証実2400Q&A」といい改正案を「保証実2400Q&A案」という)の具体的内容を説明する。併せて、従来の四半期レビューと対比した、期中レビューの実務対応を解説することを目的としている。

期中レビュー基準及びJICPAの報告書・実務指針・実務ガイダンスは、2024年4月1日以後開始する会計期間2に係る期中財務諸表の期中レビューから適用される予定であり、事業年度の途中からでも適用となることに留意する必要がある。3

なお、本稿は制度見直しに関する基準等の公開草案をもとに作成しているが、基準等の名称は仮称が含まれており、成立後に名称が変更になる可能性があるとともに、公開草案から内容自体が変更となる可能性があるため、成立後の基準等を確認する必要がある。

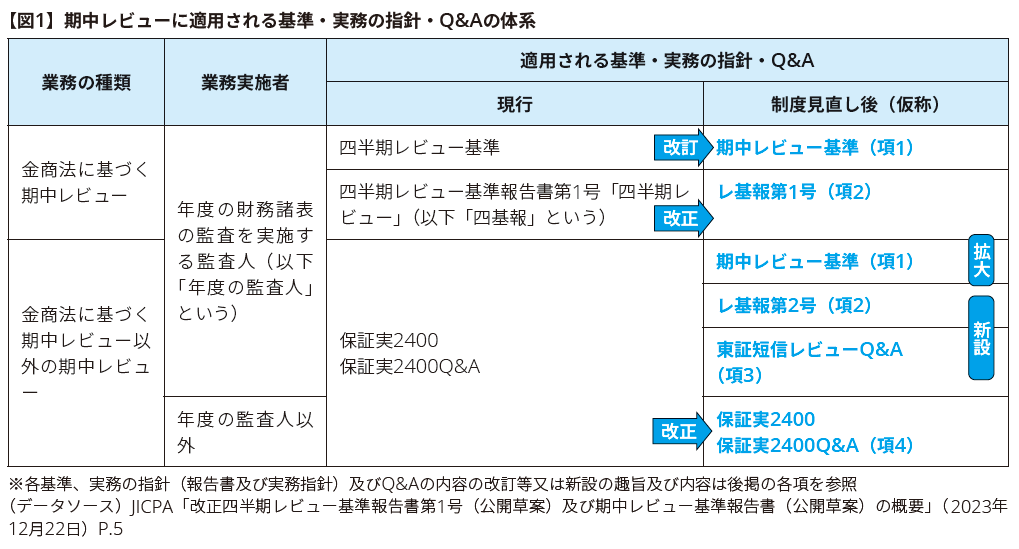

一連の改訂及び改正並びに実務指針等の新設により、レビューに係る基準等の体系は以下の【図1】のようになることが見込まれる。

691KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

1. 期中レビュー基準案の改訂内容

(1)期中レビュー基準のねらい

企業会計審議会監査部会(以下「監査部会」という)は、期中レビュー基準案の「一経緯」において、「四半期レビュー基準について、改正後の金融商品取引法における中間財務諸表に対するレビューに加えて、四半期開示義務が廃止された後の四半期決算短信におけるレビューも含め、年度の監査人が行う期中レビューの全てに共通するものとする方向で改訂の検討を進める」こととしたとしている。

その結果、「二 主な改訂点とその考え方」に記載のとおり、「期中財務諸表の種類や結論の表明の形式を異にするレビューも含め、年度の財務諸表の監査を実施する監査人が行う期中レビューの全てに共通するものとして、四半期レビュー基準の名称を期中レビュー基準に改める」こととされている。

現行の四半期レビュー基準は、改正前の金商法に基づき、一般に公正妥当と認められる四半期財務諸表の作成基準に準拠した四半期財務諸表に対する適正性の結論表明のみを対象として記載されていた。これに対し、期中レビュー基準案では、期中レビューの目的の改訂として、「監査基準の枠組みとの整合性にも十分配意し、かつ、現行の四半期レビュー基準の趣旨を踏まえ、改正後の金融商品取引法における中間財務諸表に対するレビューのような一般目的の期中財務諸表を対象とした適正性に関する結論の表明を基本としつつ、一般目的の期中財務諸表又は特別目的の期中財務諸表を対象とした準拠性に関する結論の表明が可能であることを明確にした」としている。また、「期中財務諸表を構成する貸借対照表等の個別の財務表や個別の財務諸表項目等に対する期中レビューの結論を表明する場合についても、期中レビュー基準が適用される」としている。この結果、期中レビュー基準が対象とする期中財務報告の範囲は拡大している。

なお、「三 不正リスク対応基準との関係」が設定され、不正リスク対応基準は期中レビューに適用されないこと、不正による重要な虚偽の表示を示唆する状況を識別した場合等には、必要に応じて、期中レビュー基準に従って追加的手続を実施することになるとされているが、現行の不正リスク対応基準の意見書にも類似の内容が四半期レビューについて述べられており、新たな対応を求めるものではないと解される。

このように、期中レビュー基準が年度の監査人が行う期中レビューの全てに共通する基準となった。これを受けてJICPAは「期中レビュー基準」を実務に適用するに当たって必要となる実務の指針として、金商法の要請で実施する期中レビュー及び金商法の要請以外で実施する期中レビューに適用する二つの報告書(レ基報第1号案及びレ基報第2号案)を公表している。

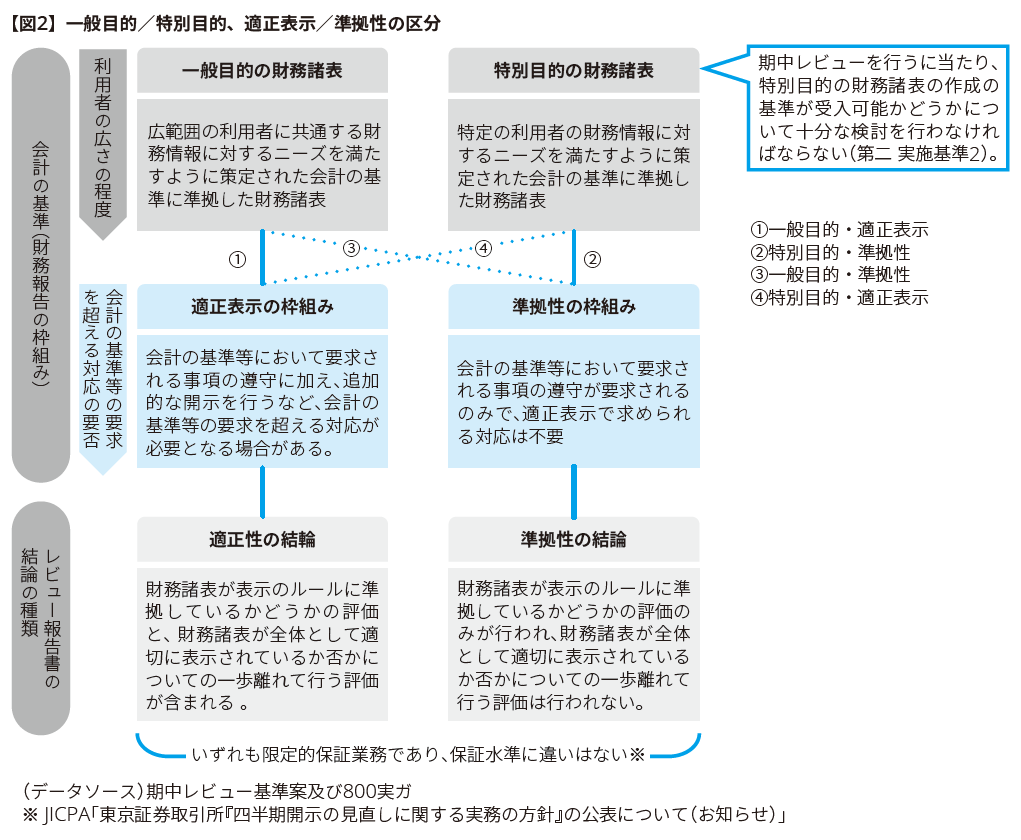

(2)一般目的/特別目的、適正性/準拠性の区分

期中レビュー基準案の「一経緯」において、一般目的の期中財務諸表/特別目的の期中財務諸表の種類、適正性に関する結論/準拠性に関する結論の表明の形式が示されることとなった。

監査基準では従来「適正性に関する意見」及び「準拠性に関する意見」の形式が示されていたが今回、期中レビュー基準案においても適正性に関する結論/準拠性に関する結論の形式が示されることとなった。一方でレ基報第2号案第14項(2)では、財務報告の枠組み(適用する会計の基準)として「適正表示の枠組み」及び「準拠性の枠組み」があることが示されており、監査基準報告書200「財務諸表監査における総括的な目的」(以下「監基報200」という)第12項(13)を参照している。

それぞれの用語の定義については【図2】により確認されたい。なお、グレーで示した期中レビュー基準案における区分に加え、監基報200第12項(13)の説明を含んだJICPAの監査基準報告書800実務ガイダンス第1号(以下「800実ガ」という)のQ6及びQ7における適正表示の枠組みと準拠性の枠組みの説明を要約したものを水色で示している4。

図2に示したように一般目的/特別目的の区分は、策定された会計の基準が共通のニーズを満たすものと想定する利用者の広さの程度により決定される。一方で適正表示の枠組み/準拠性の枠組みの区分は、会計の基準の要求を超える対応の要否により決定される。そして、適正表示の枠組みに準拠して作成された期中財務諸表に対して適正性の結論表明がされ、準拠性の枠組みに準拠して作成された期中財務諸表に対して準拠性の結論表明がされるという関係にある。

監査の場合、一般目的の財務報告の枠組みは、適正表示の枠組みであることが多く、特別目的の財務報告の枠組みは、準拠性の枠組みであることが多い傾向にあるとされている(800実ガQ7)が、期中レビューにおける期中財務諸表の枠組みについても同様である。適正性の結論表明となるか、準拠性の結論表明となるかの判断基準は、期中レビュー基準及びレ基報第2号案の中には示されていないことから、判断にあたっては、JICPAの複数の監査基準報告書を参考にして、財務報告の枠組みとの関連で検討する必要があるが、それらをまとめて解説したのが800実ガとなり、図2において要約説明している。

(3)適正性の結論と準拠性の結論の保証水準

(2)の図2の下方※で示した「いずれも限定的保証業務であり、保証水準に違いはない」という点は、企業会計審議会監査部会において議論になっていた(企業会計審議会第55回監査部会議事録)。

保証実2400案A13項では「限定的保証業務における保証水準は、一般的に幅があり、想定利用者の情報の信頼性を高める程度が低いものから、合理的な保証にほぼ近いものまで様々なものがある」とされており、限定的保証業務であるレビューには保証水準の違いが発生し得るものである5。

また、年度の監査人が実施する期中レビューにおける適正性の結論表明の場合と準拠性の結論表明の場合に関し、適正表示の枠組みに基づく期中財務諸表の方が準拠性の枠組みに基づく期中財務諸表よりも開示の情報量は多くなる傾向にある。さらに、適正性に関する結論表明では、期中財務諸表が全体として適切に表示されているか否かについての一歩離れて行う評価が含まれる。このため、適正性の結論の表明の方が深度のある手続を実施し、保証水準が高いのではないかという声を聞くことがある。

いずれも限定的保証業務であり、保証水準に違いはないとされている理由としては、期中レビューの結論表明においては、保証業務リスク(財務諸表の重要な虚偽表示を看過して誤った結論を表明する可能性)(レ基報第2号案第14項(20))に対し、適正性に関する結論表明であっても、準拠性に関する結論表明であっても、それぞれの財務報告の枠組みにおいて、期中レビュー基準に従って十分かつ適切な証拠(ただし、合理的保証と比較すると限定的)を入手する必要がある(レ基報第2号案第7項)ことが挙げられる。

上記の前提として、適正性に関する結論を表明する場合であっても、準拠性に関する結論を表明する場合であっても、適用された会計基準に「準拠」しているかどうかに関して必要な質と量の証拠を入手する必要があり、期中レビュー手続に違いはないこと(東証短信レビューQ&AQ3)、及び適正表示の枠組みに対しては適正性に関する結論が表明され、準拠性の枠組みに対しては準拠性に関する結論が表明されるため、同一の期中財務諸表に対して、適正性の結論表明又は準拠性の結論表明を選択することはないこと、の2点を理解する必要がある。

適正表示の枠組みに基づく期中財務諸表に対する期中レビューにおいて、準拠性の枠組みに比して追加的な開示に対する検討手続や、一歩離れて行う評価を実施するという手続は、適正性の結論を表明する目的で、十分かつ適切な証拠を入手し保証業務リスクを受入可能な水準に抑えるために必要な手続であるから実施されるものである。一方、準拠性の枠組みに基づく期中財務諸表においては、当該追加的な開示(期中財務諸表が全体として適正に表示されるために必要な追加的開示を含む)は要求されていないため、準拠性の枠組みに基づく期中財務諸表に対する期中レビューにおいて、当該追加的な開示のための手続を実施せず証拠を入手しなくても、重要な虚偽表示を看過する可能性はなく、保証業務リスクには影響はない。そのため、適正性の結論を表明する目的で追加的なレビュー手続が実施されていたとしても、保証水準には違いはないということになる。

なお、監査においても適正性の意見表明と準拠性の意見表明が存在するが、保証実2400Q&A案のQ3によれば、監査のような合理的保証業務においては監査リスクを許容可能な低い水準に抑える必要があるため、十分かつ適切な監査証拠を入手する必要があることから、保証水準はある程度一定であるとされており、適正性又は準拠性の意見表明の違いによる保証水準の差異は識別されていない。

(4)その他の期中レビュー基準関係の改訂内容

監査に関する品質管理基準が期中レビューに準用されるように、同基準の第十六における「四半期レビュー」を「期中レビュー」に置き換える改訂が行われている。

期中レビュー基準における実施基準は、現行の四半期レビュー基準から大きな改訂は行われておらず、現行の四半期レビュー基準で求められていた四半期レビュー手続が、期中レビュー基準でも同様に期中レビュー手続として適用されることになると考えられる。

期中レビュー基準における報告基準について、特別目的及び準拠性における期中レビュー報告書の記載に関する改訂内容は以下の通りである。

監査人が準拠性に関する結論を表明する場合の報告形式として、「作成された期中財務諸表が、当該期中財務諸表の作成に当たって適用された会計の基準に準拠して作成されていないと信じさせる事項が全ての重要な点において認められなかったかどうかについての結論を表明」することとされている(第三報告基準1)。

特別目的の期中財務諸表に対する期中レビュー報告書には、「会計の基準、期中財務諸表の作成の目的及び想定される主な利用者の範囲を記載するとともに、期中財務諸表は特別の利用目的に適合した会計の基準に準拠して作成されており、他の目的には適合しないことがある旨を記載」することとされている。さらに、「期中レビュー報告書が特定の者のみによる利用を想定しており、当該期中レビュー報告書に配布又は利用の制限を付すことが適切であると考える場合には、その旨を記載」することとされている(第三報告基準14)。

2. レ基報第1号案の改正内容と新設されたレ基報第2号案の内容

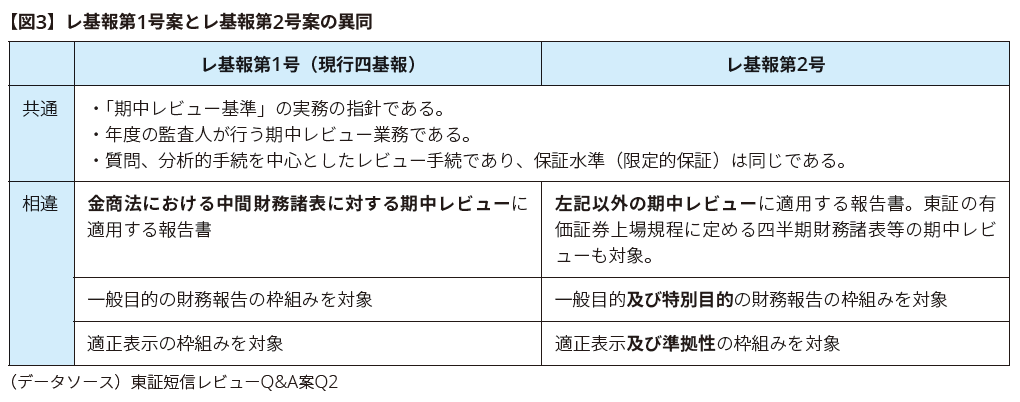

(1)レ基報第1号案とレ基報第2号案の異同

JICPAは「『期中レビュー基準』を実務に適用するに当たって必要となる実務の指針として、金融商品取引法の要請で実施する期中レビュー又は金融商品取引法の要請以外で実施する期中レビューに適用する、次の二つの報告書を公表する」(東証レビューQ&A Q2)とし、レ基報第1号案とレ基報第2号案を公表している。2つの報告書の目的と内容について異同は以下の通りである。

(2)レ基報第1号案の改正内容

レ基報第1号案は、金商法に基づく中間財務諸表等の期中レビューを対象とした実務の指針である。現行の四基報の内容から、用語の変更(四半期レビュー→期中レビュー、四半期財務諸表→中間財務諸表、前会計期間→前事業年度)、第1及び第3四半期レビューが無くなったことによる所要の調整、期中レビュー基準への参照の変更の調整、要求事項と適用指針に分けた記載など新起草方針に従った調整などが行われている。しかし、現行の四基報から大きな改正は行われておらず、現行の四基報で求められていた四半期レビュー手続が、原則としてレ基報第1号案でも同様に期中レビュー手続として適用されることになると考えられる。

(3)新設されたレ基報第2号案の起草方針と概要

現状は年度の監査人が期中財務諸表のレビュー業務を任意で実施する場合には、保証実2400が適用されている。レ基報第2号案は、金商法に基づく中間財務諸表等の期中レビュー以外の、年度の監査人が行う期中レビューに適用する実務の指針であり、東証短信レビューにはレ基報第2号案が適用される。

レ基報第2号案の起草方針と概要は、JICPA「改正四半期レビュー基準報告書第1号(公開草案)及び期中レビュー基準報告書(公開草案)の概要」3.に基づいて以下説明を行う。

レ基報第2号案は、国際監査・保証基準審議会の国際レビュー業務基準第2410号「事業体の独立監査人が実施する期中財務情報のレビュー」(以下「ISRE2410」という)を基礎としている。ただし、ISRE2410は2008年2月以降改訂がなされていないため、レ基報第2号案では、要求事項と適用指針に区分する等の修正を実施している。

レ基報第2号は期中レビュー基準案の実務の指針であるため、継続企業の前提に関する重要な不確実性が認められた場合の期中レビュー手続や期中レビュー報告書の記載事項など、期中レビュー基準案で規定されている内容を盛り込んでいる。また、レ基報第2号は保証実2400の要求事項を取り込んでいるが、適用指針等の詳細は取り込んでおらず、品質管理基準を参照することとしている。これは、年度の監査人は独立性を含む職業倫理に関する規定及び品質管理の基準を遵守していると考えられるためである。

なお、レビュー業務を実施する者は現行の保証実2400では「業務実施者」とされているが、レ基報第2号案では主として「監査人」が使用されている。

(4)期中レビュー受嘱時(依頼時)の留意点

期中レビューの監査人による受嘱にあたっては、レ基報第2号第32項によれば、財務報告の枠組みが受入可能であるかどうかを判断する(特別目的の期中財務情報の場合は、期中財務諸表の作成目的と想定利用者を理解することを含む)必要がある。また、適用される財務報告の枠組みに準拠して期中財務諸表を適正に表示すること(準拠性の枠組みの場合は期中財務諸表を作成すること)について、経営者が責任を有することを認識し理解していることについて経営者の合意を得ることとされている。同第39項によれば、期中レビュー契約書又は適切な形式の合意書により、適用される財務報告の枠組み、期中レビュー業務の目的及び範囲、並びに期中レビュー報告書の想定される様式及び内容について記載することとされている。

(5)期中レビュー手続及び期中レビュー報告書

レ基報第2号には、期中レビュー基準案、保証実2400やISRE2410の内容が盛り込まれた。その結果明示された期中レビュー手続に関する規定としては、例えば以下が挙げられる。

- 内部統制の理解(レ基報第2号第50項及び第52項)

- 年度監査における内部統制を含む企業及び企業環境の理解の期中レビューにおける更新及び期中財務諸表の作成に係る内部統制の理解(同A30項)

- 内部統制を含む企業及び企業環境の理解を活用した期中レビュー手続の実施対象となる特定の事象、取引若しくはアサーションの識別(同A31項)

- 構成単位の監査人が関与した期中財務諸表等の重要性及び構成単位の監査人の品質管理の状況等に基づく信頼性の程度を勘案して、構成単位の監査人の実施した期中レビュー等の結果を利用する程度及び方法を決定すること(同63項)

ただし、これらについては現行の四半期レビュー基準及び四基報に規定されている内容であり、四半期レビューと同様の手法により任意の期中財務諸表のレビューを監査と一体的に効果的・効率的に実施されていたものと考えられ、年度の監査人が実施するレビューの実務に大きな変化をもたらすものではないと考えられる。

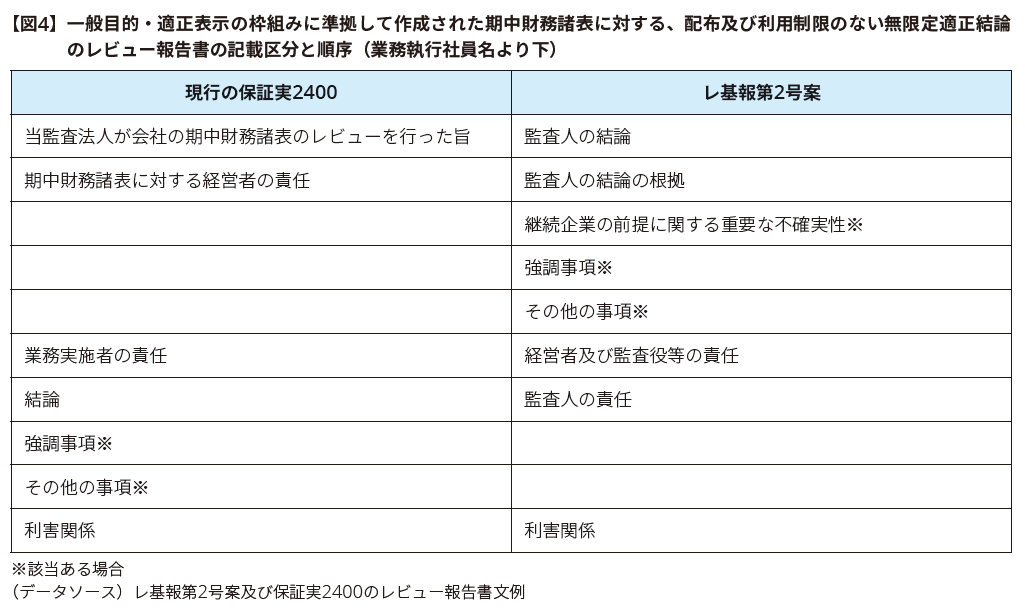

期中レビュー報告書については、期中レビュー基準案の報告基準に従ったものとなっている。【図4】のとおり、保証実2400に基づくレビュー報告書では結論が下方に記載されていたものが、レ基報第2号案における期中レビュー報告書では、先頭に「監査人の結論」として記載され、監査人の結論の根拠の記載、経営者の責任の記載内容の充実、監査役等の責任の記載、監査人の責任の記載内容の充実といった対応がされている。また、現行の保証実2400では継続企業の前提に重要な疑義を生じさせるような事象又は状況に関する重要な不確実性が認められることについて、強調事項区分に記載することとしていたが、レ基報第2号案では「継続企業の前提に関する重要な不確実性」区分に記載することとされている。

3. 新設された東証短信レビューQ&A案の内容

(1)東証短信レビューQ&A案設定の経緯

東証は、金商法改正に伴う四半期開示の見直しを受けて有価証券上場制度を見直し、上場規程に定める四半期財務諸表等について、適正表示の枠組み及び準拠性の枠組みのいずれかを適用して作成することとしている。また、当該四半期財務諸表等に対するレビューについては原則任意とし、レビューを行う場合は、年度の監査人が行い、企業会計審議会及びJICPAの実務の指針に基づく期中レビューを求めることとしている。JICPAでは「上場規程に定める四半期財務諸表等に適用される財務報告の枠組み及び期中レビューに関して理解が必要と思われる事項について、会員の参考に資するためにQ&A形式によって解説を提供」(東証短信レビューQ&Aはじめに6)するものとして、東証短信レビューQ&A案を設定したとしている。

(2)第1・第3四半期財務諸表等の財務報告の枠組み(Q1)

第1・第3四半期財務諸表等は、「上場規程施行規則及び決算短信作成基準に基づき、四半期会計基準や財務諸表等規則に準拠して作成」されることになり、当該作成基準は、「確立された透明性のあるプロセス(広範囲の利害関係者の見解についての検討を含む。)に従って策定しているため、受け入れ可能な一般目的の財務報告の枠組みとなる」ことが示されている。

また、東証の「『四半期財務諸表等の作成基準』第3条第1項では、四半期会計基準及び財務諸表等規則に準拠して作成することが要求」されていることから、同第3条第1項(指定国際会計基準等の場合は第4条第1項から第4項)は適正表示の枠組みとなることが示されている。

一方で、「同第3条第2項では、同第1項の記載の一部の省略が認められており、適正表示を達成するための追加情報の開示も省略できるとされている」ことなどから、同第3条第2項(指定国際会計基準等の場合は第4条第5項)を適用する場合は、準拠性の枠組みとなることが示されている。

「適正表示の枠組み又は準拠性の枠組みのいずれにより作成するかは、レビュー契約の受嘱時に確認する」ことが示されている。

(3)東証短信レビューに適用するレビュー基準等(Q2)

東証短信レビューを受嘱した場合に適用される基準や実務の指針は、期中レビュー基準及びレ基報第2号であることが示されている。

(4)適正性に関する結論と準拠性に関する結論を表明する場合の期中レビュー手続(Q3)

適正性に関する結論を表明する場合と、準拠性に関する結論を表明する場合での、期中レビュー手続の違いについての解説である。「適用された会計基準に準拠しているかどうかに関して必要な質と量の証拠を入手する必要がある。これは、適正性に関する結論を表明する場合であっても、準拠性に関する結論を表明する場合であっても同様であるため、限定的保証を提供するための期中レビュー手続に違いはない。」とされている。

一方で、「適正表示の枠組みに比して、準拠性の枠組みにおける財務諸表等の開示量が少ない場合には、開示の検討に関する作業量は減少すると考えられる。また、適正性に関する結論を表明するに当たっては、追加情報の記載の必要性を検討するなど、財務諸表が全体として適切に表示されているかという観点があるが、準拠性に関する結論を表明する場合はその観点がないため、当該観点からの検討に対応する作業量は減少することが考えられる」とされている。

なお、「開示の省略が認められる準拠性の枠組みの場合、任意で開示された項目についても、準拠性のレビューの対象となることに留意する」とされている。このため、四半期財務諸表等の作成基準第3条第2項を適用したが、会社が重要な後発事象について任意で開示した場合には、監査人は期中レビュー報告書に強調事項を記載するかどうかを検討する必要があると考えられる。

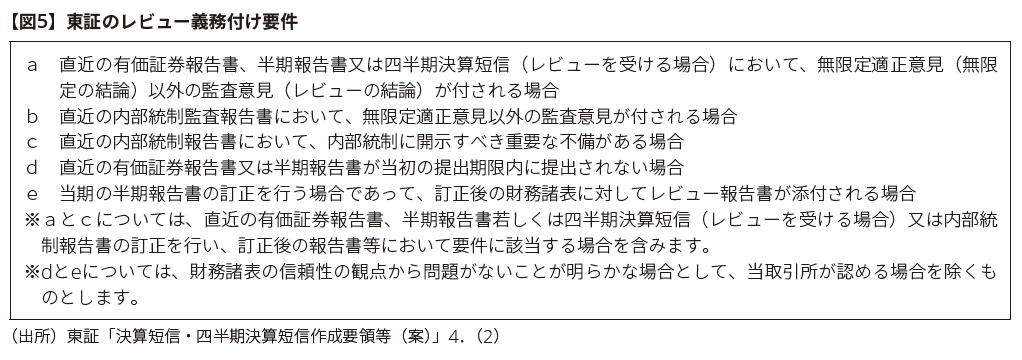

(5)期中レビューが義務付けられる場合の留意点(Q4)

東証の改正規則等における義務付け要件を掲載した上で、以下について監査人の留意点として示されている。

- 期中レビューの義務付け要件に該当するか、また、義務の対象となる第1・第3四半期財務諸表等については、会社に適時に確認する

- 期中レビューが義務付けられることとなった場合は、十分なレビュー時間・期間を確保すべく、会社と事前に協議する

- レビューが義務付けられる場合、レビュー義務付け要件の判明時期と義務付け開始時期のスケジュールが短くなることが想定されるため、前広なコミュニケーションが特に重要になる

(6)後発事象についての手続(Q5)

第1・第3四半期財務諸表等について、重要な後発事象の注記の省略が可能である(その場合は準拠性の枠組みとなる)。

監査人が期中レビューを実施する場合には、期中レビュー基準に従い、後発事象の手続として、「財務報告の枠組みにかかわらず、監査人は、期中財務諸表において修正又は開示すべき後発事象があるかどうかについて、経営者に質問しなければならない」とされている。また、適正表示の枠組みでは四半期財務諸表等に注記されるべき開示後発事象が発生した場合に、準拠性の枠組みにおいて注記がされていなくても、「基本的には質問以外の手続を追加で実施することは求められていない」、とされている。

しかしながら、「開示後発事象が注記されないことによって、財務諸表の利用者の誤解を招くと監査人が判断するような極めてまれな状況においては、その原因となっている事項を経営者と協議し、必要に応じて、期中レビュー報告書において、その他の事項として追記するかを検討することが考えられる」(レ基報第2号A77項参照)とされている。極めてまれな事象の例として「会社が存続できなくなるような状況に陥っているが、会社が当該状況を開示後発事象として注記していないことが、監査人が財務諸表の利用者の誤解を招くと判断するような状況」が挙げられている。

(7)継続企業の前提に関して実施する手続の留意点(Q6)

現行金商法の四半期開示では、四半期財務諸表等規則ガイドライン21において、継続企業の前提に関する注記の記載方法が示されているが、金商法の四半期報告制度の廃止により、四半期財務諸表等規則ガイドラインが廃止されることになる。東証の四半期財務諸表等の作成基準(案)において、継続企業の前提に関する注記の記載方法は、中間財務諸表の開示内容を定めている改正後の財務諸表等規則第149条の規定及び財務諸表等規則ガイドライン149の取扱いを準用することとされており、四半期財務諸表に読替後の内容が、東証の決算短信・四半期決算短信作成要領等(案)に示されている。

監査人の期中レビュー手続においては、「経営者が行った評価の検討に当たっては、経営者の評価期間と同じ期間を対象とし、経営者の評価期間は、適用される財務報告の枠組みで要求される期間又は法令に規定される期間となる」(レ基報第2号案第58項)とされているため、「経営者により示された対応策の対象期間と経営者による評価期間は、当該作成要領に従うことになる」ことに留意する。

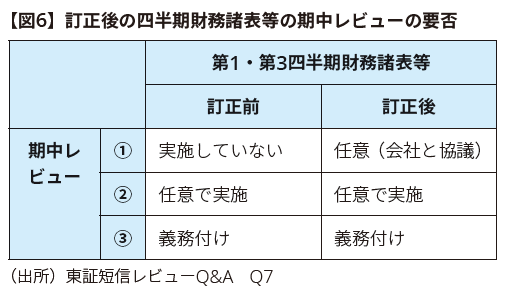

(8)訂正第1・第3四半期財務諸表等に対する期中レビューに関する留意点(Q7)

【図6】の②の場合、訂正後の期中レビューは任意とされているが、「訂正内容の重要性を考慮し、四半期財務諸表利用者の訂正前の財務諸表等に対する結論への依拠を防止することが必要と判断する場合には、訂正後の四半期財務諸表に対する期中レビューを実施することが望ましい」とされている。これは監査基準報告書560「後発事象」(以下「監基報560」という)の第14項において、経営者が財務諸表を訂正する場合には、監査人は訂正後の財務諸表に対する監査報告書を提出することとされており、レ基報第2号案第74項において監基報560を参照しているためである。なお、当該状況においては時間的余裕も少ないと考えられるため、監査人は早期に会社と訂正レビューの実施について協議することが重要であると考える。

【図6】の③の場合、訂正後の期中レビューが義務付けられているが、「期中レビューの要否は、金融商品取引法上の半期報告書の中間財務諸表等を訂正する場合における取扱いに準じて判断」することとされている。これは、決算短信・四半期決算短信作成要領等(案)4.(2)に基づく記載であるが、金商法第193条の2第1項第3号及び財務諸表等の監査証明に関する内閣府令第1条の3に規定する「監査証明を受けなくても公益又は投資者保護に欠けることがないものとして内閣府令で定めるところにより内閣総理大臣の承認を受けた場合」における判断を想定して対応することが考えられる。

(9)期中レビュー契約を締結していない場合(Q8(1))

期中レビュー契約を締結していない場合には、「監査人は四半期財務諸表等の内容を検討する義務を負わないが、四半期財務諸表等において虚偽表示又はその他の記載内容の誤りの存在等明らかに間違った開示の事実を把握した場合には、経営者等に対して当該虚偽表示等の存在を通知することが推奨されるとともに、年度の監査人としての対応が求められる」とされている。年度の監査人としての対応としては、「年度の監査等におけるリスク評価に与える影響を検討すること」が示されている。

なお、当該誤りが、監査の過程で発見され、監査人が、職業的専門家としての判断において財務報告プロセスに対する監査役等による監視にとって重要と判断したその他の事項(監査基準報告書260「監査役等とのコミュニケーション」の第14項(6))に該当する場合には、監査役等とのコミュニケーションが必要となると考えられる。

(10)比較情報への対応(Q8(2))

東証決算短信レビューは、原則として任意であるため、比較情報に対するレビューが実施されていない場合は、「監査人は期中レビュー報告書のその他の事項の区分にその旨を記載する」(レ基報第2号第131項)とされている。

4. 保証実2400案及び保証実2400Q&A案の内容

(1)保証実2400案の改正内容

現行の保証実2400は、四半期レビュー以外のレビュー業務に幅広く適用されていた。一連の改正により、年度の監査人が行う期中レビュー業務は期中レビュー基準とレ基報第1号又はレ基報第2号が適用されることとなり、保証実2400はこれらを除く全ての財務諸表又は財務表を対象としたレビュー業務に適用可能とされることとなる。

レビュー報告書について、継続企業を前提として財務諸表を作成することが適切であるが重要な不確実性が認められる場合において、財務諸表における注記が適切な場合は、現行では強調事項区分を設けて必要な記載を行っているが、改正後は「継続企業の前提に関する重要な不確実性」という区分に記載を行うこととされている。ただし、それ以外のレビュー報告書の記載方法の変更は行われておらず、従来通り結論を下方に記載する様式が適用される。

改正された監査基準報告書600「グループ監査における特別な考慮事項」(以下「監基報600」という)において、構成単位における作業の範囲から、構成単位の重要性の基準値に基づく構成単位の財務情報のレビューが除外された(監基報600第A131項)ことから、保証実2400からもグループ監査における構成単位の財務情報のレビューに関する規定が削除されている。

(2)保証実2400Q&A案の改正内容

保証実2400案の改正内容に沿う形で見直しが行われている。また、改正済みの品質管理基準報告書第1号に沿う形で、レビュー業務を実施する監査事務所に求められる品質管理の内容の改正が行われている。

5. 従来の四半期レビューと対比した、期中レビューの実務対応上の留意点

(1)東証短信レビューを実施しない場合

上場企業に関し、義務レビューの要件に該当しない状況において、任意レビューの提供に至らない場合、監査人が監査業務の過程で四半期財務諸表において虚偽表示又はその他の記載内容の誤りの存在等明らかに間違った開示の事実を把握した場合の対応は、3.(9)に記載のとおりである。

また、JICPA「四半期開示制度の見直しに関する留意点vol 2~後発事象、レビュー時間編~」の2(2)において、「年度監査のリスク評価は年間を通じて適時・適切に見直し、監査手続に反映することが効果的かつ効率的です。第1・第3四半期のレビューがなくなったとしても、その考えが変わるところではありません。」「また、年度監査品質の維持の観点から、第1・第3四半期決算のタイミングで、会社の状況や変化を把握するために被監査会社(経営者・監査役等)と十分にコミュニケーションを行うことが考えられます。」とされている。

特に第1四半期においては、会計基準の変更の対応等検討すべき論点が多くなる傾向にあるため、監査人が東証短信レビューを実施している場合はその過程で、追加的な手続として、論点を検討し、四半期財務諸表に適切に反映されていることを確認することが、財務報告の信頼性確保にとって有効と考える。一方、東証短信レビュー業務を実施しない場合でも、監査の一環で、期首から適用すべき会計処理等について、適時に会社とコミュニケーションを行うことは重要であり、第1・第3四半期決算の前後での適時・適切な監査上の対応の意義をふまえ、必要な監査時間を適切に見積ることが重要と考える。

(2)適用する財務報告の枠組みの確認

四半期レビューでは、我が国において一般に公正妥当と認められる四半期連結財務諸表の作成基準や国際会計基準第34号「期中財務報告」等に準拠した適正表示の枠組みの下で適正性に関する結論表明が行われていた。改正後は、金商法の下での中間財務諸表の期中レビューは適正表示の枠組みを対象とする一方、東証短信レビューでは「準拠性に関するレビューを基本」(JICPA「東京証券取引所『四半期開示の見直しに関する実務の方針』の公表について(お知らせ)」冒頭)とされている。

また制度レビュー以外では、期中財務諸表を構成する貸借対照表等の個別の財務表や個別の財務諸表項目等に対して、年度の監査人が期中レビューの結論を表明する場合について、期中レビュー基準が適用されることとなる。このため、期中財務報告の枠組みとレビューの種類が多様化することとなる。

本稿2.(4)及び3.(2)とも関連するが、期中レビューの監査人による受嘱(被監査会社の期中レビューの依頼)にあたっては、財務報告の枠組み及び期中レビュー報告書の形式について、会社と監査人が十分検討、協議することに留意すべきと考えられる。

(3)期中レビュー時間の確保と実施時期

決算短信・四半期決算短信作成要領等(案)1.(2)①によれば、通期及び第2四半期(中間期)とは異なり、有価証券報告書や半期報告書などの法定開示に対する速報としての位置づけではないことを踏まえ、第1・第3四半期決算短信は決算発表の早期化の要請の対象とされていない。上場会社は、決算の内容が定まったときに、その内容を直ちに開示することが義務付けられているが、半期報告書の法定提出期限に準じて、各四半期終了後45日以内に開示することを原則とする、とされている。「決算の内容が定まったとき」の考え方については、任意でレビューを受ける場合は、開示時期をレビューが完了する前とするか、それともレビューが完了次第とするか、上場会社において判断することとされている(前者の場合、レビュー完了後に改めてレビュー報告書を添付した第1・第3四半期決算短信の開示が必要となる。

これを受け、東証短信レビューQ&A案のQ4(2)でも、「制度改正後に関しては、速報性のみならず開示の充実も図られていることから、開示時期は様々なパターンが想定される。これに伴い、スケジュールも様々となることが想定されるため、決算スケジュール及び期中レビュースケジュールについて会社と事前に協議し、十分なレビュー時間・期間を確保することが、財務諸表の信頼性を高めるために不可欠な要素であると考えられる」とされている。

なお、作業時間については、適正表示の枠組みに比して、準拠性の枠組みにおける財務諸表等の開示量が少ない場合には、開示の検討に関する作業量は減少すると考えられるとされている(本稿3.(4))。現行の四半期会計基準で定められた注記のうち、準拠性の枠組み(作成基準第3条第2項)において記載が求められていない注記としては、連結・持分法適用範囲の重要な変更、収益の分解情報、1株当たり情報、配当に関する事項、営業収益費用の季節的変動、重要な企業結合等、重要な後発事象、企業集団の財政状態、経営成績及びキャッシュ・フローの状況を適切に判断するために重要なその他の事項(金融商品関係の注記7等)が挙げられるが、適正表示を達成するために必要となる可能性のある追加情報の注記を含め、注記対象となる取引・事象が存在しないため、現行の第1・第3四半期財務諸表では注記されていない場合が多くみられる。このため、四半期レビューから準拠性の枠組みによる期中レビューに移行した場合、監査人の作業量の減少度合いは限定的となる場合が多いと考えられる。

(4)非上場会社の留意点

特定事業会社以外の非上場会社は、金商法第24条の5第1項における第1号の半期報告書(中間会計基準等に準拠した第一種中間財務諸表について期中レビューを受け、中間決算日後45日以内の提出が求められる)の提出の選択が可能となる89。このため、選択した半期報告書によって、提出期限や保証の種類(期中レビュー又は中間監査)が異なるので、「会社と事前に十分協議することが望まれる」とされている(JICPA「四半期開示制度の見直しに関する留意点vol3~非上場会社編~」1.(1))。

なお、合理的な理由がない限り、選択した半期報告書は継続して提出することとされている(企業内容等開示ガイドライン一部改正案24の5-2-3)。

6. おわりに

四半期レビューから期中レビューに名称が変わり、レビュー手続自体に大きな変更はないものの、東証短信レビューが原則任意とされたこと、財務報告の枠組みの選択の余地が生まれたこと、四半期開示のスケジュールが弾力化したこと、非上場会社の半期報告書の種類の選択が可能になったことなどにより、期中レビューの実施前に会社と監査人が協議し、合意すべき事項が増えている。そのためには、会計基準や開示ルールだけでなく、期中レビュー基準及びJICPAの実務の指針や実務ガイダンス等の理解がこれまで以上に重要となってくるものと考える。本稿が参考になれば幸いである。

以上

1 東証の上場規程と同等の規則を定めている他の取引所等においても同様である(東証短信レビューQ&A Ⅰはじめに)。

2 会計期間は、金商法に基づく期中レビューでは中間会計期間、東証短信レビューでは四半期会計期間となる。例えば、9月末決算会社は2024年6月末での第3四半期会計期間の四半期レビューは対象外となり、東証のレビュー義務付け要件に該当する場合又は任意レビューを選択する場合は改訂基準の下で期中レビューが実施される。また12月末決算会社は、2024年6月末では中間会計期間となり金商法に基づく中間財務諸表の期中レビューが改訂基準の下で実施される(金商法改正法附則第3条第2項)。

3 JICPAより当面の監査契約書作成に当たっての留意事項として、「四半期開示の見直しに伴う監査及び四半期レビュー契約書への影響について」(2023年11月22日、2024年2月9日追加)が公表されている。

4 厳密な定義は800実ガを参照する。なお、保証実2400Q&A案は年度の監査人が期中財務諸表に対して実施する期中レビュー業務には適用されないが、同Q16によれば、「レビュー業務の対象となる財務諸表の作成に適用される財務報告の枠組みが、いずれの財務報告の枠組み(一般目的又は特別目的の財務報告の枠組み、適正表示又は準拠性の枠組み)に該当するかの判断は、財務諸表監査の場合と同一である(監基報200第12項(13)及び監査基準報告書700「財務諸表に対する意見の形成と監査報告」第6項(2)参照)。ただし、期中財務諸表に適用される枠組みの場合は、年度の財務諸表に適用される枠組みとの関連を考慮する必要がある。」とされている。同Q16には任意で期中財務諸表を作成する場合に適用されると考えられる主な財務報告の枠組みについて分類が例示されており、参考になる。

5 保証実2400Q&A案Q4では「年度の財務諸表の監査を通じて得た監査人の知識を活用しながら行う期中レビューの保証水準は、一般的には、保証業務実務指針2400に準拠したレビューの保証水準よりも相対的に高くなることが多いと考えられる」とされている。

6 以下第3項においてカギ括弧は、特に断りのない限り東証短信レビューQ&Aの各Qからの引用である。

7 企業集団の事業運営にあたっての重要な項目であり、かつ、前年度末と比較して著しく変動している金融商品関係について注記を要するが、総資産の大部分を金融資産が占め、かつ総負債の大部分を金融負債及び保険契約から生じる負債が占める企業集団以外の企業集団においては、第1四半期及び第3四半期では注記を省略することができることとされていた(企業会計基準適用指針第14号第80項(3))。

8 特定事業会社である非上場会社は、第2号(中間作成基準等に準拠した第2種中間財務諸表について中間監査を受け、中間決算日後60日以内の提出が求められる)の半期報告書の提出の選択が可能である。

9 非上場会社の改正後の金商法に基づく半期報告書の提出は、2024年4月1日以降開始事業年度に係る中間会計期間が初回となる(金商法改正法附則第3条第1項)。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。